下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

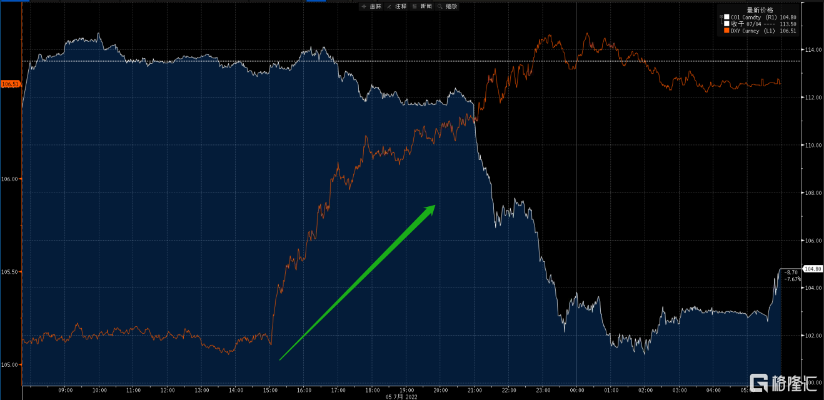

原油隔夜暴跌,跌幅最高达到12%。布伦特日内接近101.1美元/桶低点,wti一度跌破100大关,摸底97.43美元/桶。

暴跌是多重下行压力下,市场对未来宏观经济、需求的预期如履薄冰,脆弱信心下放大恐慌波动的结果。

短期我们维持区间震荡观点,7月下行压力可能较大:宏观方面验证美国经济数据、加息幅度和次数以及对衰退预期的讨论打击资金入场信心;地缘方面拜登访问沙特,市场预期欧佩克4季度进一步放开产能的可能性增加,供应预期边际缓解;预期管理、市场信心不足的情况下,基本面若无超预期表现,现实端支撑原油、继续破位下跌可能性不大,但向上驱动也较弱。

1. 首先需要重申在紧缩周期中,对宏观和需求的讨论、和对预期差的验证,

将不断影响市场情绪和决定市场方向

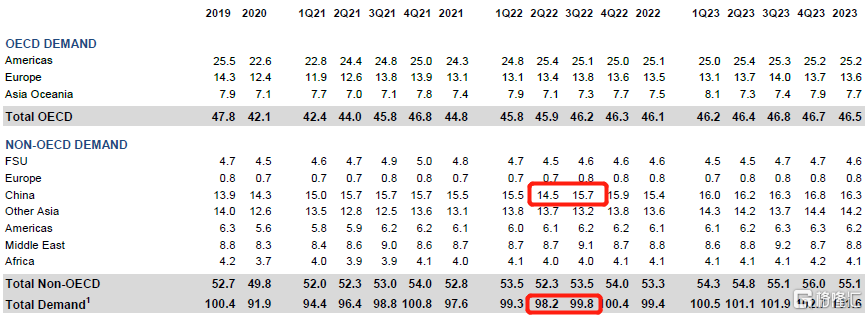

1)计价衰退预期,可期待的需求增量本就有限。

从6月的IEA月报中的需求预测可见一斑:IEA给到3季度需求环比增加160万桶日,而其中75%(120万桶日)都是由中国修复疫情带来的需求损失贡献的,欧美的季节性增量已经基本和在高油价压力下的需求负反馈相抵,没有太多可以期待的增量空间。因此从地区来看,需求的锚就放在了中国,而中国需要盯疫情的情况。

因此在昨日国内疫情有再次升温的背景下(上海大部分地区宣布将开展三日两检,北京新增5例,安徽新增81例,西安新增不同源病例,全市实施7天临时性管控措施等),市场对国内疫情散点式扩散的担忧情绪加剧,成为脆弱需求引发的导火索。国内夜盘开盘前,油价分时图呈恐慌性跳水式下跌。

2)宏观美指走强,加剧大类资产下行压力。

美指其实从昨天下午3点开始就大幅走强,金融属性的收紧对大类资产的抑制作用始终存在,但并不是引导大跌的主要原因,而是在出现像因疫情而起的对需求的恐慌下跌后,作为催化剂作用加剧了下跌的空间。

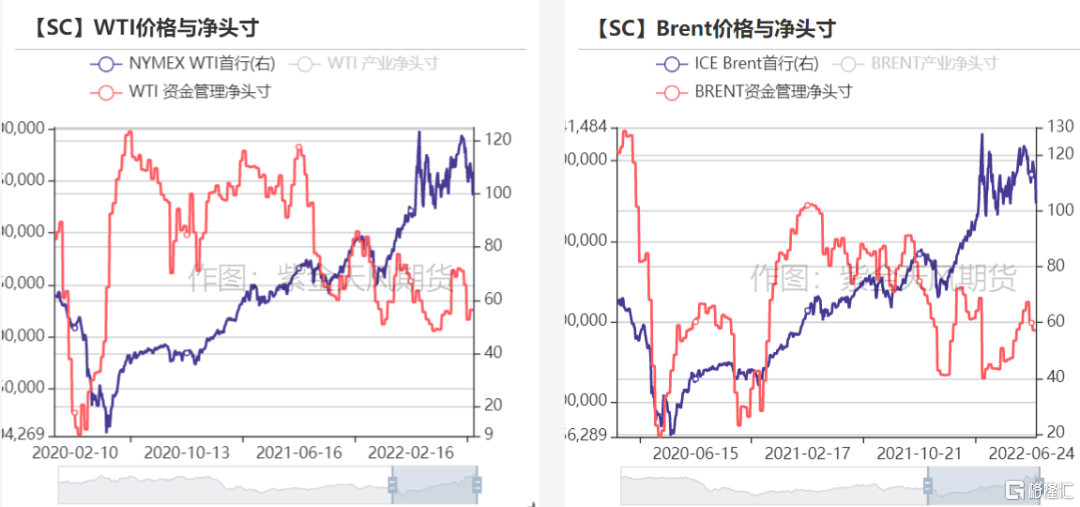

2. 流动性缺失放大波动

从资金持仓上来看,疫情之后,大致可以分为两个阶段。

第一阶段:2020.04-2021.08,也就是疫情过后,需求定价逻辑下油价持续恢复,整体仓位处于较高水平,资金倾向拿原油作为超额收益的资产配置,

第二阶段:2021.09至今,这期间的主要逻辑有:炒作欧洲能源危机(持仓短暂回升)、年底假期叠加Omicron打崩需求预期(持仓大幅流失)、22年开年后抗通胀资产配置倾向以及俄乌战争大幅提升交易风险(持仓低位波动)。

尤其在战争风险溢价高企之后,低仓位导致绝对价格的波动幅度大幅上升;布油的实际平均成交量由战前的约27万手降至20万手左右。流动性缺失放大了跌幅。

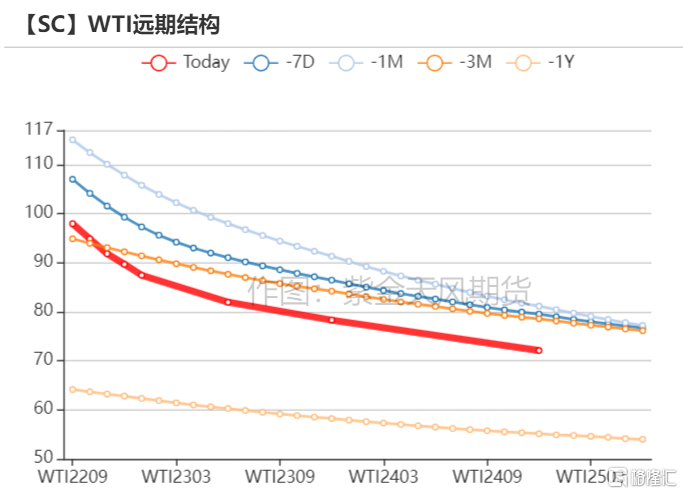

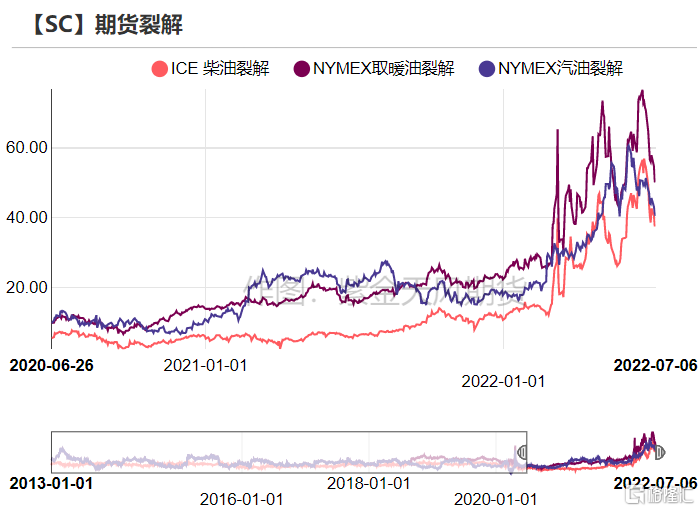

3. 绝对价格暴跌下,月差和裂解结构仍稳定,现实仍偏强;

预期信心不足的情况下,远端结构略有劈叉

WTI近次月月差维持在2.98美元/桶的大back;欧美汽柴裂解均维持在40美元/桶的高区间内。

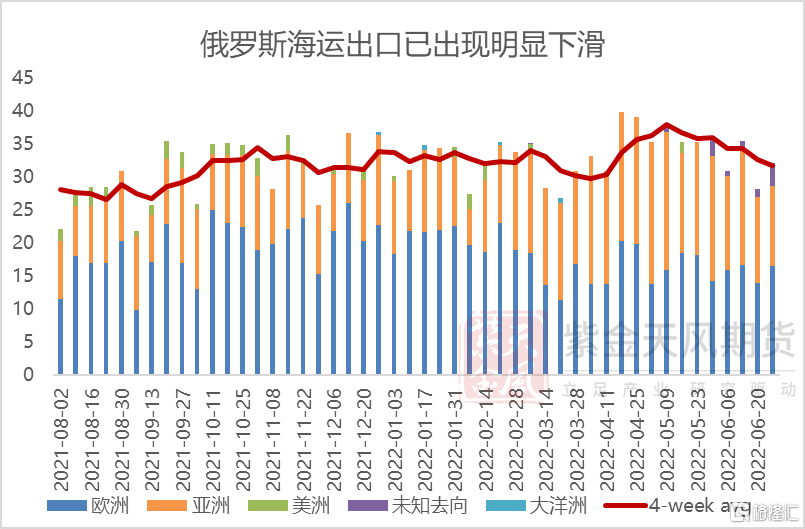

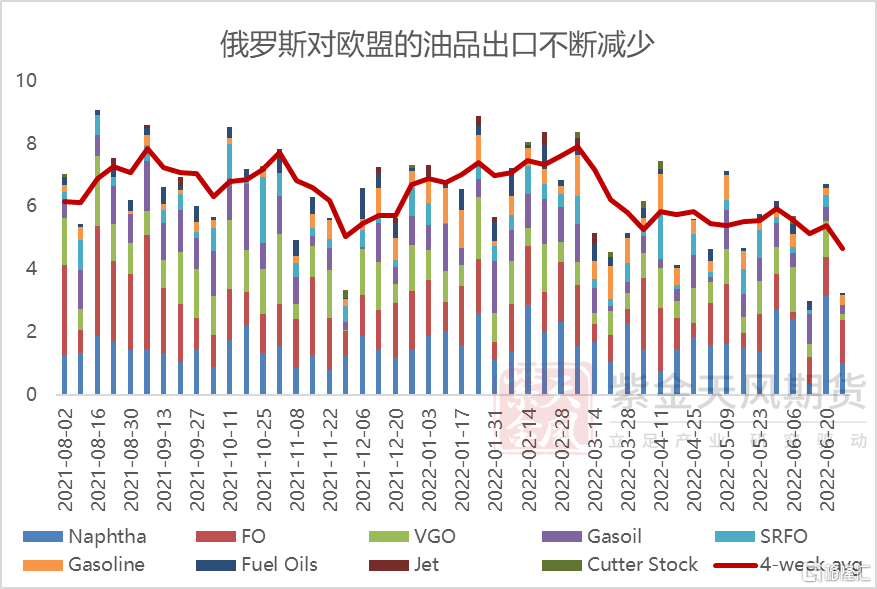

从基本面来看,供应端俄罗斯受制裁导致的出口减量已开始有所体现,原油和油品的海运出口均有不同程度的下滑,量级分别在50万桶和100万桶以上。

而供应的其它方面的扰动仍在持续:欧佩克近两个月增产远不及预期;利比亚的不可抗力导致产量下滑至40万桶日以内;厄瓜多尔因罢工产量减少25万桶日以上;挪威工人罢工导致至少13万桶日的石油开采暂停等,都加剧了供应的紧张局面。

因此近端的结构在现实的支撑下仍然强势,但远端结构由于预期信心的不足不断下压。