下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

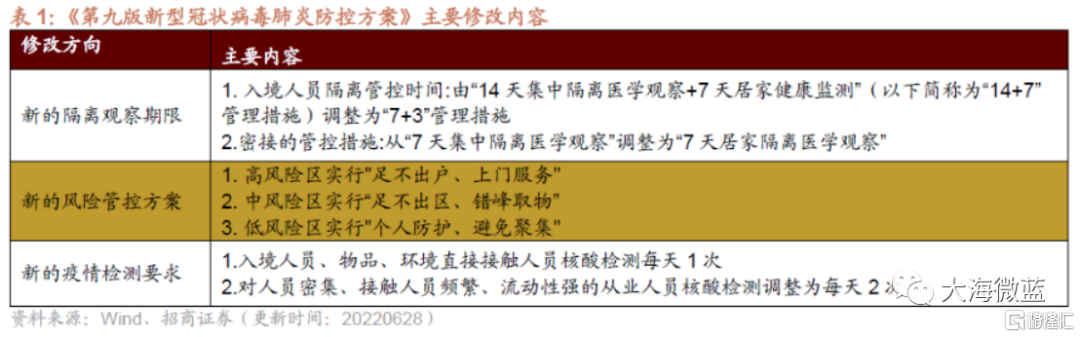

6月28日,卫健委发布《第九版新型冠状病毒肺炎防控方案》,其中的变化将入境人员隔离时间由“14天集中隔离医学观察+7天居家健康检测”改为“7天集中隔离医学观察+3天居家健康检测”,密接的管控措施从“7天集中隔离医学观察”调整为“7天居家隔离医学观察”。

紧接着,6月29日,工信部宣布通信形成卡摘星,呈现宽松化和精确化趋势。当前,全国防疫形势基本稳定,各省响应中央文件,逐步放宽跨省流动政策,为旅游、酒店、餐饮、服务等行业持续回暖提供重要动力。

和疫情管控政策相互配合的是旅游旺季的到来。

高考结束,暑期来临,旅游市场持续火热,毕业游、亲子游成为旅游产业复苏的一个重要推力。而酒店作为旅游业重要的一部分,也迎来行业复苏新增长。

部分城市酒店预定量已经超过2019年同期。

据澎湃报道,随着各省市跨区域政策的调整,海南、三亚、成都等著名旅游城市酒店预定量迎来向上拐点,预定量呈现两位数上行趋势。长沙、海口、佛山、重庆、成都的酒店预订量同比2019年疫情前增幅为58%、29%、20%、19%和12%,三亚酒店预定量与2019年基本持平。

随着暑期的到来,酒店业的快速恢复持续传导向餐饮、百货、服务等产业,旅游服务反弹动力充足,可期待三季报行情。

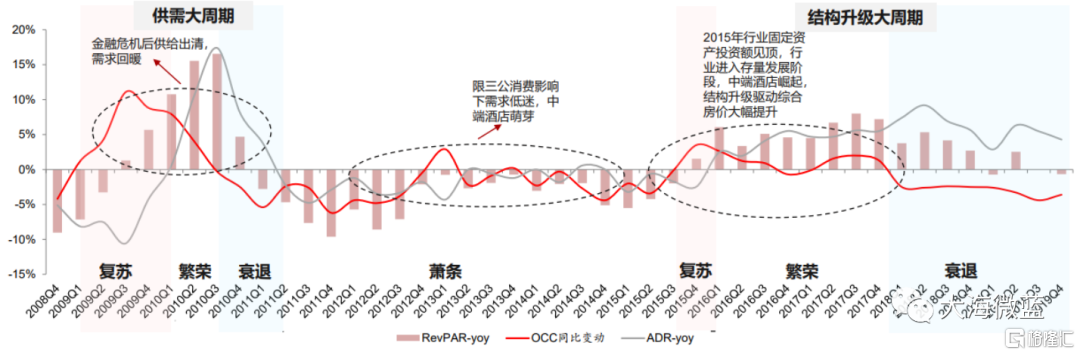

2015年酒店行业的固定投资额见顶,此时行业进入存量发展阶段,中高端酒店崛起,结构升级驱动综合房价大幅提升。

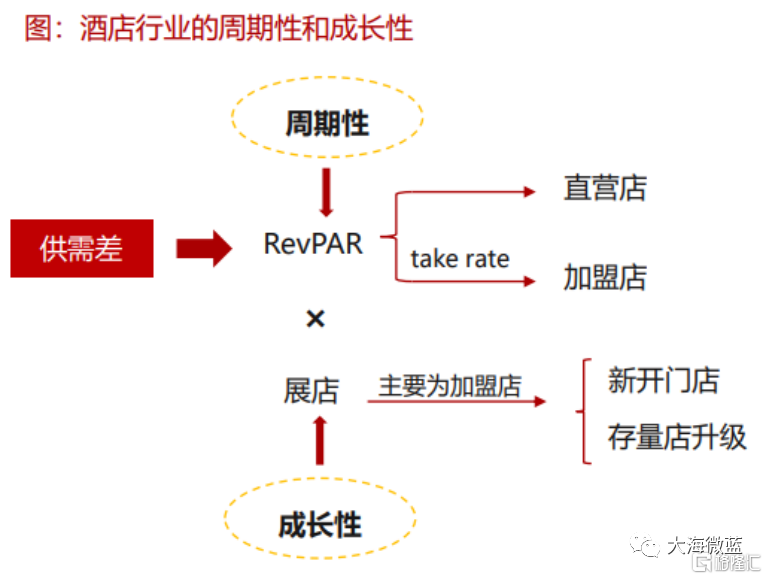

酒店行业具有直营和加盟两种商业模式,兼具供需波动下RevPAR调整的周期性及快速拓店下量价齐升的成长性。

直营模式主要体现周期性,收入受核心指标RevPAR(入住率OCC×房价ADR)影响,波动主要来源于酒店客房供需变动。疫情对直营酒店最直接的影响也体现在了RevPAR指标上。

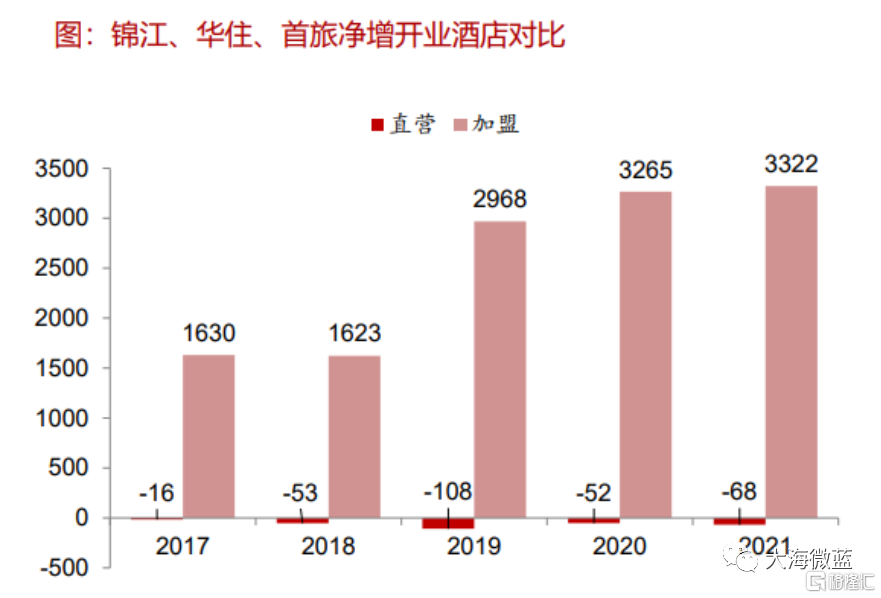

加盟模式下,主要成本为人工,无需承担开业前费用,具有规模效应。因此相较直营模式,加盟模式下的轻资产拓店边际成本更低,能够快速拓张,所以加盟酒店具备较强成长性。

国内酒店集团直营店逐步退出,逐渐采用加盟模式作为自己的主流扩张利器。

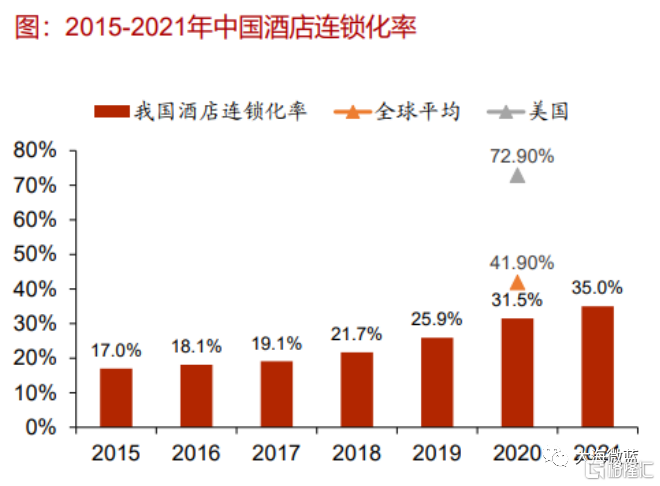

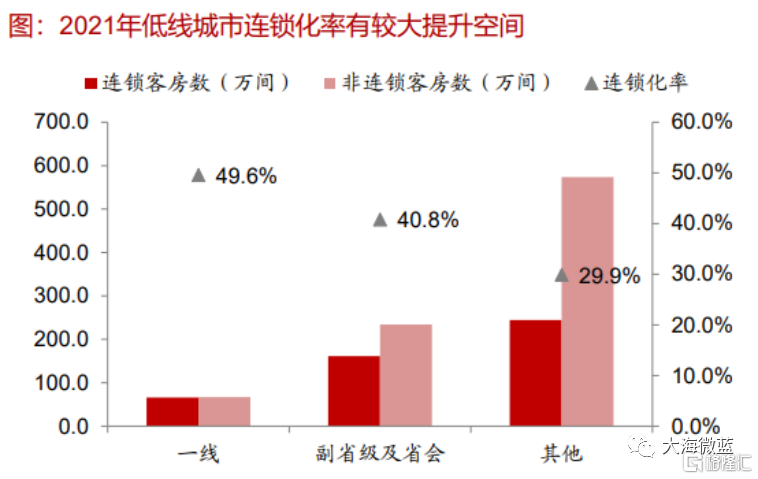

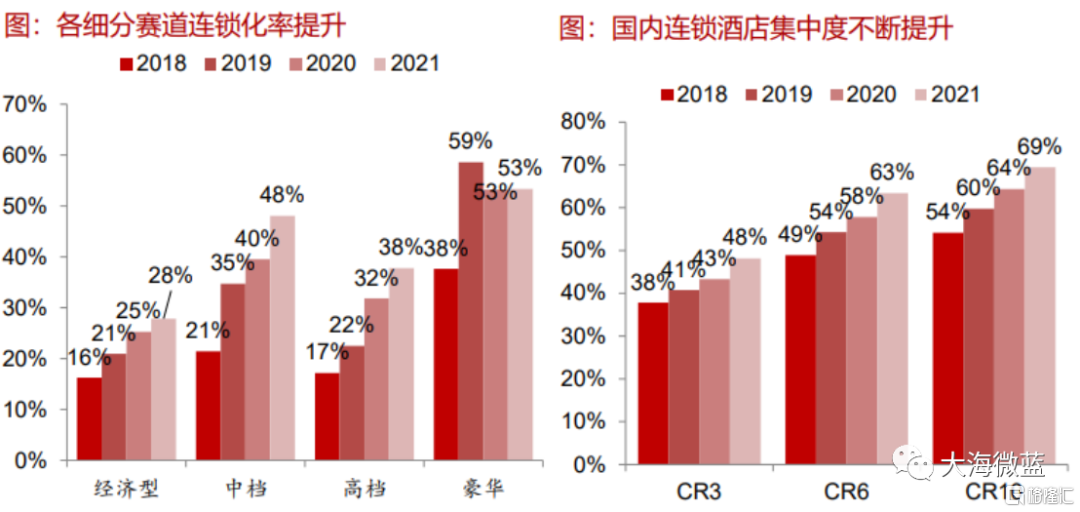

国内低线城市酒店连锁化率水平较低,连锁化提升空间凸显。

2015-2021年,我国酒店行业连锁化率由17%提升至35%,但仍然低于全球平均和美国酒店的连锁化率。2020年,酒店行业全球平均和美国市场的连锁化率分别为42%、73%。

分区域来看,2021年我国一线城市、副省级及省会城市的连锁化率均已经达到40%以上,而其他城市的连锁化率仅为29.9%,随着一二线城市连锁化率相继达到全球平均水平,低线城市的连锁化率提升带来的增量空间将成为新的竞争焦点。

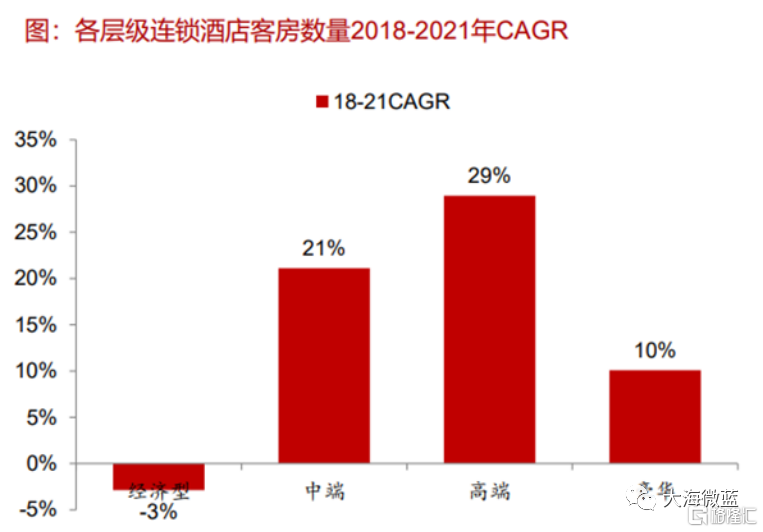

近年来,中高端连锁酒店迎来高速增长。在供需两端的双重作用下,国内中高端连锁酒店升级趋势凸显。

根据中国饭店业协会数据显示,对比各层级的酒店数量增长情况,2018-2021年中端连锁酒店的客房数量CAGR高达21%,高端连锁酒店的CAGR高达29%,远超经济型及豪华酒店。

从需求端来看,现在国内的酒店结构和人口收入结构基本匹配,但与美国酒店结构差异较大。

对比中美两国酒店的结构,中国酒店业呈现金字塔型,以经济型酒店占比最高,达61%,美国酒店业呈现橄榄型,中高端酒店占比较多。

人口结构未来变化趋势揭露酒店未来趋势。根据十四五规划,到2035年我国要实现人均国内生产总值达到中等发达国家水平,中等收入群体显著扩大,随着国内经济的发展,城乡居民人均可支配收入持续提升,中等收入群体将持续扩大,所以中高端酒店升级方兴未艾。

疫情淘汰很大一部分抗风险能力较弱的企业,同时也给行业龙头的战略布局机会,由于中高端酒店在房间溢价驱动下,不仅可以抵御疫情带来的入住率降低还能增强盈利能力,所以酒店行业从供给端也会整体向中高端转型。

2015年以来,国内酒店市场并购提速,锦江、华住、首旅等酒店集团通过并购快速提高集团的市场份额,同时通过并购优质品牌,打造了多元的品牌矩阵,完善公司酒店产品的价格带。

2020年新冠肺炎疫情期间,中小酒店企业经营承压,上市酒店集团则拥有资金和运营优势,或产生交易机会,加速了国内酒店集中度和连锁化率提升进程。

目前TOP品牌几乎被大型酒店集团囊括,后疫情时代主力品牌有望持续吸引加盟商加盟,从而加速行业集中度的提升。

核心概念股:

1、华天酒店

华天酒店集团股份有限公司(以下简称公司)是湖南省首家国有资本运营平台——湖南兴湘投资控股集团有限公司控股的一家以酒店服务业为主的跨区域综合性现代服务企业。

整合优势:公司控股股东由兴湘集团无偿划转至湖南省酒店旅游集团。

业绩驱动:重资产化;构建可持续发展新业务平台

2、锦江酒店

锦江酒店规模在2016年弯道超车,后续每年依然保持较高的开店量,锦江酒店2016年完成对铂涛、维也纳的收购,酒店规模跃居行业之首。旗下有7天、IU、城品、锦江之星等多个经济型品牌,以及凯里亚德、郁锦香、丽亭、丽柏、维也纳、白玉兰、潮漫等品牌。

3、首旅酒店

首旅酒店以轻管理酒店为主,门店增长弹性是最大的。目前战略倾向于通过中高端和轻管理模式缩小和龙头的差距。

4、君亭酒店

发力高端酒店市场。旗下君澜定位豪华酒店,在高端酒店领域享有知名度。2021年新开高端酒店9家,位于国内酒店管理集团之首。