下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指震荡收跌。截至收盘,道指跌 0.2%,纳指跌 0.72%,标普跌 0.3%。美国十年国债收益率涨 2.48%,收报3.202%,相较两年期国债收益率差约7个基点。恐慌指数VIX收跌 1.03%。布伦特原油收涨 2.57%。现货黄金收跌 0.25%,报1822.74美元/盎司。美元指数维持高位,收报103.94。

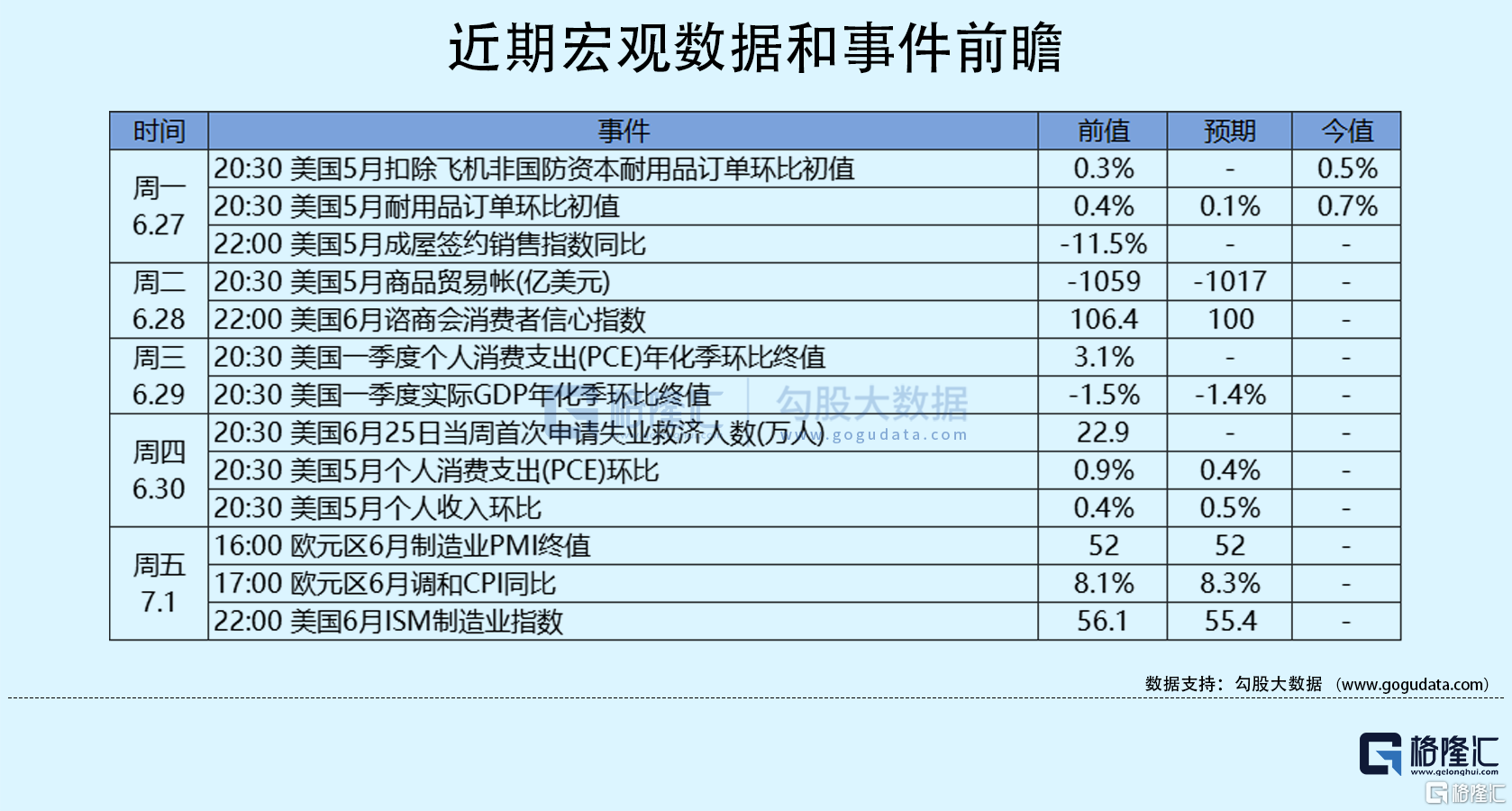

美国5月耐用品订单月率录得0.7%,远高于预期的0.1%,前值0.50%。机构分析称,订单增幅高于预期,表明即便在利率上升和对经济担忧加剧的情况下,企业投资迄今仍保持强劲。标普下调欧元区的经济增长预期至2.6%,并预计美联储今年将继续加息,至年底前联邦基金利率将达到3%-3.25%,同时预测今年美国GDP增长将放缓至2.4%。三大股指小幅高开。

美国5月成屋签约销售指数月率 0.7%,预期-4%,前值-3.90%。机构分析称,这是一个滞后指标,但非常强劲。上周,美国新屋销售也很强劲。尽管成屋待完成销售较前月小幅增长,但楼市显然正在经历转型。由于抵押贷款利率大幅上升,合同签约量较一年前大幅下降,需求仍然远远超过供应。美国6月达拉斯联储商业活动指数录得-17.7,为2020年5月以来新低。

能源方面:德国经济部长称,欧盟能源部长们同意到2030年将可再生能源的比重提高到40%。欧佩克+将2022年石油市场盈余从之前的140万桶/日下调至100万桶/日。七国集团G7将要求各国部长对俄罗斯天然气设定价格上限。美国能源部称,美国战略石油储备中的原油库存降至4.979亿桶,为1986年4月以来的最低水平。另外,美国表示将对某些尚未被禁止的俄罗斯产品征收35%的关税。三大股指震荡收跌。

02 行业&个股

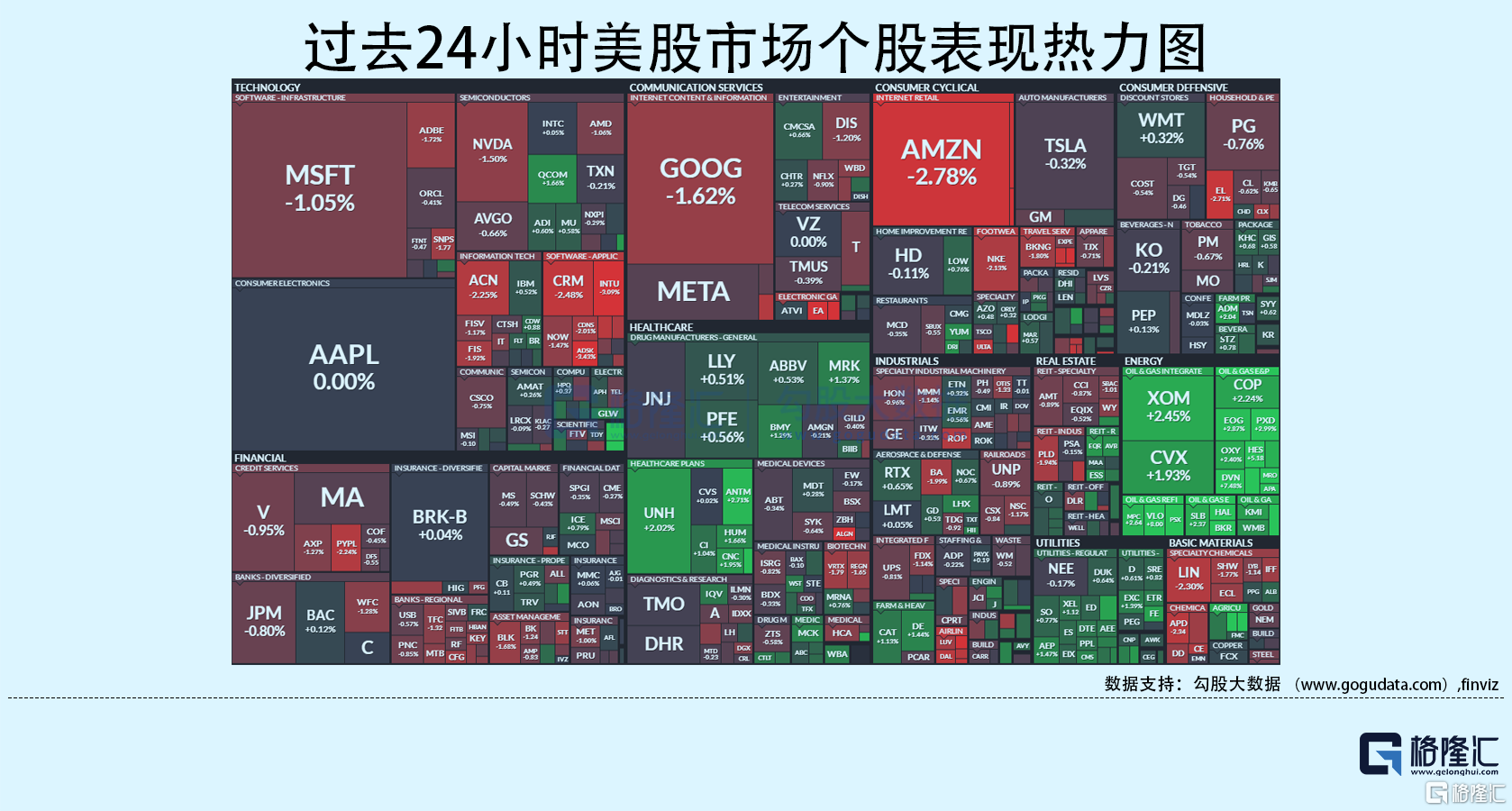

行业板块方面,除能源、公用事业和医疗分别收涨2.83%、0.81%和0。37%外,标普其他8大板块悉数收跌:工业、iShare费城半导体指数、日常消费、金融和房地产收跌0.5%以内,高科技、原料和通讯分别收跌0.67%、0.82%和0.95%。

概念板块方面,航空ETF收跌2.07%,旅行服务板块跌0.96%,高端酒店万豪收涨0.57%,爱彼迎跌1.94%,挪威邮轮跌2.65%。太阳能板块涨3.63%。金融科技板块方面,PayPal收跌2.24%,巴菲特概念股NU跌1.97%。网络安全板块跌1.52%,SQ收跌2.21%。

中概股涨跌不一,KWEB收涨0.3%,连续七周走高,创2020年1月以来最长连涨周数。互联网用户账号信息管理规定发布 8月1日起施行。阿里涨 0.94%,蚂蚁集团旗下的网商银行迎来第二轮增资扩股。京东涨 2.52%,拼多多跌 1.85%。中信建投继续上修全年电动车销量预期至650万辆以上。交通运输部等四部门将有序开展纯电动、氢燃料电池、可再生合成燃料车辆、船舶的试点。理想跌 4.07%,蔚来跌 4.69%,小鹏跌 2.52%。贝壳跌 4.3%,二季度50城二手房成交环比增长15%。

大型科技股多数收跌。苹果平收 0%,苹果首款混合现实头显可能搭载M2芯片,有望明年1月亮相。微软跌 1.05%,谷歌跌 1.62%,谷歌遭丹麦在线求职公司反垄断投诉。亚马逊跌 2.78%,特斯拉跌 0.32%,特斯拉柏林工厂Model Y性能版因驱动问题延迟交付;特斯拉中国推出鼓励“油换电”活动。Meta跌 0.39%,RBC称整体广告支出出现“裂缝”,并下调Meta等公司目标价。

03 公司焦点

1.Counterpoint:2022年第一季度苹果揽得高端机市场62%份额,创5年内新纪录

6月26日,据Counterpoint,苹果在高端市场的份额在2022Q1达到了62%,是自2017年第一季度以来的最高水平。

Q1全球高端(批发平均售价400美元及以上)智能手机市场销量同比下降8%,但仍优于整体智能手机市场下降的10%。 这是高端市场连续八个季度的表现超过整体智能手机市场。受iPhone 13系列推动,苹果继续引领高端市场,连续第二个季度超过60%的份额。自2021年10月以来,iPhone 13一直是全球每月最畅销的机型。

三星在该领域的份额有所下降。 这主要是因为Galaxy S22系列的发布时间比S21系列在2021年的发布时间有所延迟。而OPPO、小米、Vivo和华为在高端智能手机市场的份额分别为5%、4%、3%和3%。

在中国,2022Q1,1000美元价格以上细分市场的销售额同比增长176%。这一细分市场就占据了该季度中国智能手机市场的五分之一以上。 而苹果成为华为在高端市场下滑的最大赢家。ounterpoint表示,中国的高端市场仍然具有潜力,并将受到消费升级的推动,尤其是来自华为的庞大用户群。

2.耐克第四财季财报超预期 董事会批准180亿美元新股票回购计划

耐克第四财季EPS为0.90美元(预期为0.81美元);营收122.3亿美元(预期120.6亿美元),上年同期为123.4亿美元。

耐克目前正处于战略转变中:直接向消费者销售更多商品,并削减了Foot Locker等批发合作伙伴的销售量。与上年同期相比,耐克当季直接销售额增长7%,达到48亿美元,批发业务趋势则正相反,当季销售额下降7%至68亿美元。在耐克最大的市场北美,当季总销售额下降5%至51.1亿美元;大中华区总销售额下降19%至15.6亿美元。

耐克在未来几个季度面临几个关键挑战。随着汽油、杂货等价格的上涨,一些消费者可能会跳过非必需品或购买价格较低的品牌。供应链挑战仍在继续,导致商品在全球范围内运输缓慢。耐克未提供对未来一年的业绩预测,但提到了一些持续存在的挑战,如导致全球鞋类和服装运输放缓的供应链中断。耐克还表示,其董事会本月批准了一项为期四年、价值180亿美元的新股票回购计划。

3.携程集团一季度净营业收入同比保持稳定 近来暑期跨省跟团游预订量周环比增长291%

2022年第一季度,携程集团净营业收入为41亿元人民币,同比保持稳定,归属于携程集团股东的净亏损为9.89亿元人民币,相比2021年同期归属于携程集团股东的净利润为18亿元人民币。

公告称,本地游继续成为国内旅游复苏的主要驱动力,Q1本地酒店预订量同比上升超过20%;国际平台上的机票预订量同比上升超过270%,主要得益于欧洲与亚太市场复苏;国际平台上的酒店预订量也超过了疫情前水平。

暑假开启前,湖北、青海、宁夏等多地相继恢复跨省游。携程6月24日提供的数据显示,截至6月21日,近一周暑期跨省跟团游预订量周环比增长291%;暑期跨省酒店预订周环比增长151%;携程“机+酒”6月日均订单量已超去年同期。6月25日-6月26日,机票搜索热度环比前一个周末提升近20%,截至6月26日,6月下旬国内整体订单环比上个月同期增长超过80%,对比需求较弱的4月提升近130%。

04 今日前瞻

今日重点关注的财经数据

(1) 待定 北约举行为期两日的峰会

(2)16:00 欧洲央行行长拉加德发言

(3)21:00 美国4月FHFA房价指数月率

(4)22:00 美国6月谘商会消费者信心指数

(5)次日04:30 美国至6月24日当周API原油库存