下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

前言

第八期海外论文双周报围绕“美国通胀严峻形势”这一主题展开,共选择三篇论文。第一篇是NBER工作论文(作者包括美国前财政部长萨默斯),核心结论是:当前美国的通胀水平比官方数据显示的更接近上世纪70年代末的水平,要使当下的核心CPI同比回到2%,几乎需要与沃尔克时期相似的政策力度;第二篇是BIS工作论文,核心结论是:迄今为止表明大多数发达经济体正在陷入工资-价格螺旋的证据不足,但不应低估这种风险。第三篇是PIIE的报告,核心结论是:如果取消中美两国之间关税、取消对所有国家的钢铝和加拿大软木木材的关税,美国的CPI通胀将较基准水平下降1.3个百分点。

1、比较过去和现在的通胀

1980年3月,美国CPI同比峰值达到14.8%,在沃尔克大幅收紧货币政策之后,1983年7月CPI同比回落到了2.5%,这被认为是鹰派货币政策的力量。美国一些评论人士认为,与1980年代相比,目前要回到趋势水平,需要的CPI下降幅度要小得多,因此,政策制定者或许可以在避免产生严重宏观经济后果的前提下,把通胀降到正常水平。

但作者认为:1)由于美国消费支出份额变化和住房统计方法差异,直接利用官方数据进行通胀的跨期对比,得出的结论并不稳健。2)使用重估后的CPI数据表明,当前的通胀水平比官方数据显示的更接近上世纪70年代末的水平。3)沃尔克时期的政策紧缩,降低的核心通胀幅度仅有5个百分点,要远小于官方数据显示的11个百分点。换而言之,要使当下的核心CPI同比回到2%,几乎需要与沃尔克时期相似的政策力度。

2、发达国家是否处于工资-价格螺旋的边缘?

本文讨论了去年以来市场非常关注的发达经济体工资-价格螺旋问题,主要结论是:1)迄今为止,表明大多数发达经济体正在陷入工资-价格螺旋的证据不足。2)但是目前不应低估出现工资-价格螺旋的风险,一些国家的工资增长明显加快,即使在工资增长低于价格的地方,如果企业在制定价格时考虑到更高的通胀和竞争对手的行为,通胀也可能上行,并可能带来更高的工资增长。3)政策制定者应该适应通胀预期的变化、正视劳动力市场机制(工资指数化、COLA条款等)变化的潜在压力,这些机制在过去曾使发达经济体更容易出现工资-价格螺旋。

3、贸易自由化能否降低美国CPI通胀?

随着美国通胀迭创新高,美国国内关于通过取消关税、实行贸易自由化来降低通胀的讨论也越来越多。观点主要分为两类:一种是降低关税有利于减轻通胀,美国应该取消特朗普时期以来实行的关税措施;另一种观点认为,降低关税无益于通胀下行,这类观点要么认为关税降低只能减轻很少部分的通胀压力,要么认为关税与通胀无关,并且考虑到美国供应链安全,取消关税是不明智的。

我们选取一篇今年3月美国PIIE发布的报告,这也是近期支持关税能够降低通胀时引用较多的一篇报告。该报告认为,1)如果中美两国取消关税、美国取消对所有国家的钢铝和加拿大软木木材的关税,美国的CPI通胀将较基础水平下降1.3个百分点。2)价格变化将是一次性事件,取消关税只会在取消的那一年降低价格。3)尽管取消关税不会解决与持续或加速过剩需求相关的宏观经济问题,但它可能会对价格造成暂时的下行冲击,这可能有助于抑制通胀预期。

风险提示:论文理解和翻译偏差

报告正文

第八期海外论文双周报围绕“美国通胀严峻形势”这一主题展开,共选择三篇论文。第一篇是NBER工作论文(作者包括美国前财政部长萨默斯),核心结论是:当前美国的通胀水平比官方数据显示的更接近上世纪70年代末的水平,要使当下的核心CPI同比回到2%,几乎需要与沃尔克时期相似的政策力度;第二篇是BIS工作论文,核心结论是:迄今为止表明大多数发达经济体正在陷入工资-价格螺旋的证据不足,但不应低估这种风险。第三篇是PIIE的报告,核心结论是:如果取消中美两国之间关税、取消对所有国家的钢铝和加拿大软木木材的关税,美国的CPI通胀将较基准水平下降1.3个百分点。

一

比较过去和现在的通胀

1980年3月,美国CPI同比峰值达到14.8%,在沃尔克大幅收紧货币政策之后,1983年7月CPI同比回落到了2.5%,这被认为是鹰派货币政策的力量。美国一些评论人士认为,与1980年代相比,目前要回到趋势水平,需要的CPI下降幅度要小得多,因此,政策制定者或许可以在避免产生严重宏观经济后果的前提下,把通胀降到正常水平。

但作者认为:1)由于美国消费支出份额变化和住房统计方法差异,直接利用官方数据进行通胀的跨期对比,得出的结论并不稳健。2)使用重估后的CPI数据表明,当前的通胀水平比官方数据显示的更接近上世纪70年代末的水平。3)沃尔克时期的政策紧缩,降低的核心通胀幅度仅有5个百分点,要远小于官方数据显示的11个百分点。换而言之,要使当下的核心CPI同比回到2%,几乎需要与沃尔克时期相似的政策力度。

(一)衡量住房通胀

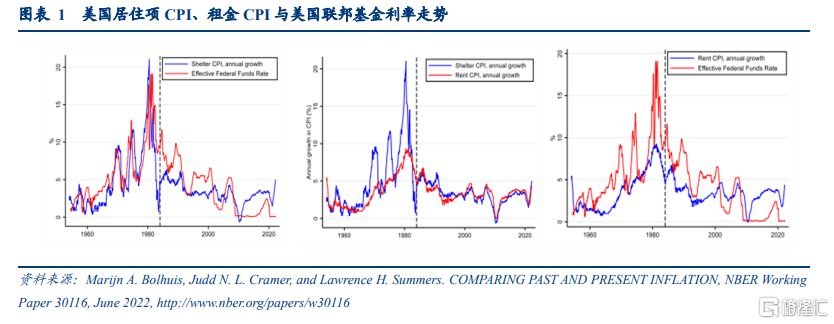

在1983年住房支出成本改革以前,美国住房通胀直接受到货币政策的影响,波动剧烈。住房既是消费品,也是一种投资,在1953-1983年,BLS(人口普查局)对CPI中的住房拥有成本(homeownership costs)进行核算时,没有区分这两种因素。彼时,BLS以房价、抵押贷款利率、房产税和保险以及维护成本为基础进行核算。鉴于联邦基金利率对抵押按揭利率的影响,住房成本的核算直接受到货币政策的影响。这种核算方法的后果是,1983年以前,CPI中的居住项CPI几乎与联邦基金利率保持同步变动。与租金CPI相比,居住CPI更多体现了利率变动的影响,在1967-1969年、1972-1974 年、1977-1981年的政策紧缩周期内,住房通胀急剧上升;但当紧缩步伐放缓时,住房通胀又急剧下降。

1983年以后,BLS用“自有住房等价租金(OER)”取代“住房拥有成本”,通过估算业主在市场出租房屋的租金收入来剔除住房通胀中的“投资”因素,只保留消费品属性。OER是无法直接观测到的,BLS利用同一地区相似住房单位的租金,通过统计技术进行推断:使用线性回归方法,用房屋价值、消费者收入、房间数推算某一地区的平均OER。OER的估算覆盖所有住房单位,不仅是新租或新买的住房;样本中的住房单位每六个月问询一次,因此,估计的OER与租金机械相关,并滞后于即期租金。

1983年住房核算变化,对整体通胀和核心通胀均产生了巨大影响。1982年12月,“住房所有权”在CPI中的权重为26.1%,在核心CPI中的权重为36.1%。到1983年1月,“OER”在CPI中的权重仅为13.5%。考虑到数据的不连续性,为了使公众和研究者了解这种转变,BLS从1978年开始公布使用OER计算的CPI-U-X1数据,以比较OER效应的影响(注:OER改革的论证长达十年,最终从1983年开始正式采用)。在1983年以后,BLS还进行了其他变革,比如二手车价格的质量调整、用几何平均计算CPI细分项价格变化等等。为了跟踪这些变化及其影响,BLS还公布了CPI-U-RS(CPI for all Urban Consumers Research Series),用来分析“如果按照当下方法计算CPI,1978年以来的通胀率应该是多少”。

(二)重新估计CPI通胀

如何重构CPI数据?美国CPI中共包括32个地理分区,包括211个CPI商品和服务细分项,其中2个与住房相关,两者结合,涵盖了超过7000个细分价格数据列。作者从1946年开始重构CPI序列,重点关注不同组成部分的权重随时间的变化。在通过抽样和分析得到7000余个细分价格指数的变化后,使用修正后的拉式佩尔价格指数公式将细分指数汇总,每个细分指数的权重在两年内保持固定(假设此期间不存在替代效应),在每个偶数年的1月更新。

数据来源:使用BLS公开数据,数据集包括32个组成部分,涵盖了1946年以来的90%左右的CPI数据。此外,作者还收集了上述CPI成分随时间变化的权重数据。自1940年代以来,消费支出呈现从商品转向服务的趋势,商品权重下降(食品和服装权重降幅较大),住房、医疗保健、教育和个人护理的权重自战后以来有所增加。

作者重新估计了两种CPI数据,一种是使用OER方法估算1983年以前的CPI数据,1983年以后的估计数据仍和官方公布值一致;一种是使用2022年的权重+OER重新估计1946年以来的CPI数据。

首先,利用32个CPI组成部分的价格变化和权重数据,重新构造CPI。为了确保自下而上的估计值与1983年之后的官方公布值一致,作者增加了一个“CPI剩余项”,主要是娱乐和信息项目。

然后,使用1983年之后的CPI租金与OER的线性回归结果估计1983年以前的OER数据,进而调整1983年以前的CPI通胀。

最后,为了评估CPI组成部分的波动性差异对总体通胀的重要性,作者又使用2022年的权重来估计1983年以来的CPI,使用估算的OER来调整1983年以前的CPI。

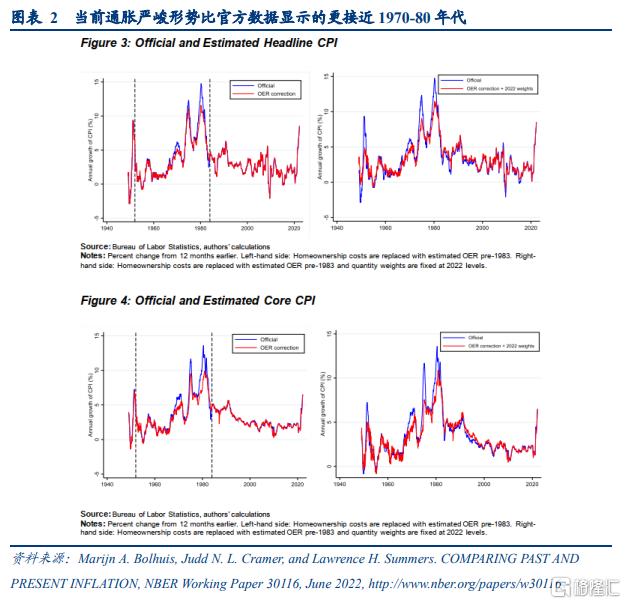

(三)当前通胀严峻形势比官方数据显示的更接近1970-80年代

作者估计,当前的通胀水平比官方CPI数据所显示的更接近于以往通胀周期的峰值。

沃尔克时期的通胀峰值(1980年3月),官方CPI同比数据是14.8%,使用OER方法进行重估后,只有11.4%;1980年6月的核心CPI同比峰值是13.6%,重估后的数据是9.1%。相比于“住房拥有成本”,使用OER估算的峰值更低,尤其是核心CPI。拉长时间看,使用OER替代“住房拥有成本”后,1949-1983年间的CPI同比要比官方数据低0.4个百分点。

如果用当下的CPI权重估计,1951年CPI同比的峰值应该为3.3%,而不是官方公布的9%(彼时食品和服装的权重之和超过50%,而目前只有17%左右);核心CPI同比峰值应该是5%,而不是官方公布的7.2%。

对1983年以前的CPI数据使用OER进行重估后,过去的通胀周期的波动性变得更小;并且由于核心CPI中OER的权重要更大,因此,重估后的核心CPI与官方数据的差异比整体CPI差异更大。这意味着,在1960年代和1970年代,CPI对货币政策的反应要比官方统计数据所显示的低得多。

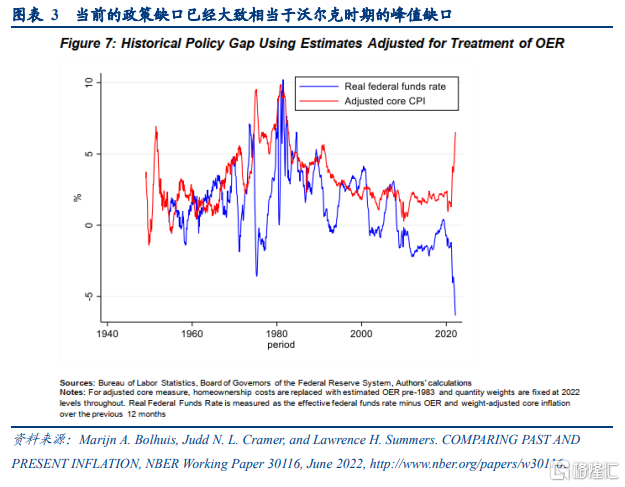

当前的政策缺口(以核心通胀率与实际联邦基金利率之差衡量)已经大致相当于沃尔克时期的峰值缺口。Blanchard (2022)强调了1975-1983年通胀周期与当前通胀周期之间的相似性:在两次通胀上升期间,实际联邦基金利率(名义联邦基金利率减去年度核心CPI通胀率)已大幅降至零以下;在这两个时期,“政策缺口”(以核心通胀率与实际联邦基金利率之差衡量)均大幅扩大。作者的估计数据则表明,当前的政策缺口已经大致相当于沃尔克时期的峰值缺口,2022年3月的缺口是12.7个百分点,用OER调整后的CPI数据估算,政策缺口在1975年4月达到峰值,为12.1个百分点。这一结果表明,Blanchard (2022)的分析仍过于保守。

(四)结论

第一,当前的通胀水平比官方数据显示的更接近上世纪70年代末的水平。重估的CPI数据表明,过去的通胀周期比现在更不稳定,因彼时商品成分的权重更大;1950年代和1970年代的通胀实际上要比官方数据显示的更加温和,也表明当前的通胀水平要比官方数据显示的更接近上世纪70年代末的水平。

第二,重估后的CPI数据显示,沃尔克时期的政策紧缩,降低的核心通胀幅度仅有5个百分点,要远小于官方数据显示的11个百分点。换而言之,要使当下的核心CPI同比回到2%,几乎需要与沃尔克时期相似的政策力度。

第三,与之前的通胀周期相比,住房将成为快速反通胀的一个重大障碍。最近的研究表明,住房通胀可能在未来几个月继续增长。目前私营部门租金涨幅仍为16%,到2022年底,住宅通胀可能会接近7%,对核心CPI通胀率的贡献接近3个百分点。因此,与之前的通胀周期相比,住房将成为目前快速反通胀的一个重大障碍。

二

发达国家是否处于工资-价格螺旋的边缘?

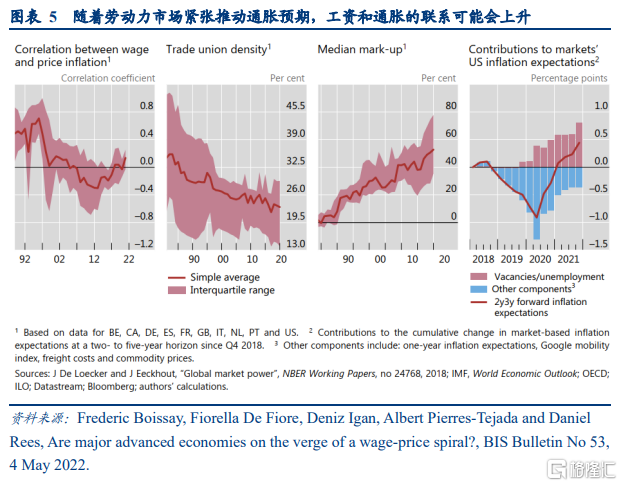

本文讨论了去年以来市场非常关注的发达经济体工资-价格螺旋问题,主要结论是:1)迄今为止,表明大多数发达经济体正在陷入工资-价格螺旋的证据不足。2)但是目前不应低估出现工资-价格螺旋的风险,一些国家的工资增长明显加快,即使在工资增长低于价格的地方,如果企业在制定价格时考虑到更高的通胀和竞争对手的行为,通胀也可能上行,并可能带来更高的工资增长。3)政策制定者应该适应通胀预期的变化、正视劳动力市场机制(工资指数化、COLA条款等)变化的潜在压力,这些机制在过去曾使发达经济体更容易出现工资-价格螺旋。

(一)疫情以来的通胀和薪资走势

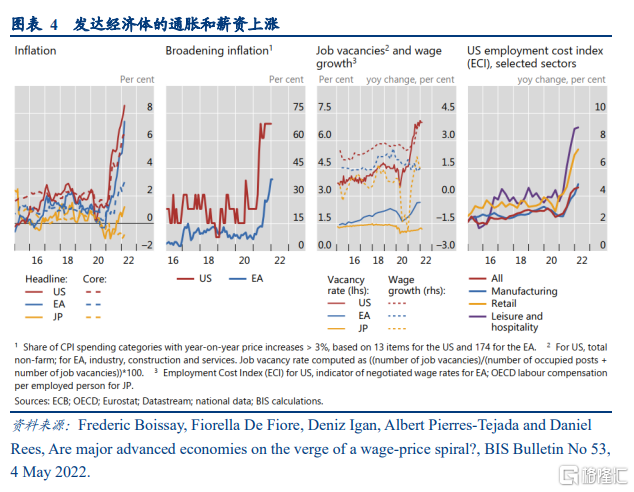

2021年全球通胀卷土重来,许多国家的通胀水平上升到几十年来的高度,美国和欧洲的通胀上升格外显著。更高的通胀最早出现在那些因疫情导致供应链中断而供给受限、因消费模式突然转向而需求上行的支出类别中。但随着美国价格涨幅超过3%的支出类别的比例从2020年1月的23%上升到2022年1月的69%,欧元区的该比例从9%上升到39%,通胀早已“变宽”(注:涨价范围扩大)。俄乌冲突也正在通过影响能源和其他大宗商品价格来增加通胀压力。

劳动力市场走势将成为高通胀是否能持续的关键决定因素。在通胀上升幅度最大的大型发达经济体,许多指标都显示劳动力市场似乎很紧张。在许多国家,失业率几乎恢复到大流行前的水平,职位空缺急剧上升,只有日本例外。迄今为止,紧张的劳动力市场对工资增长的影响出现了分化:美国工资增长显著加快,尤其是在休闲、酒店和零售贸易等受疫情影响的行业,并在最近几个月扩大。然而,在其他发达经济体中,工资增长仍然温和。

央行的主要担忧是可能出现的工资-价格螺旋,因为这可能标志着向通胀持续走高、通胀预期脱钩的方向演变。引发这种变化的一个因素可能是名义工资的增长,而不是物价上涨和生产率提高。如果劳动力市场继续吃紧,提高工人的议价能力,名义工资上涨的可能性就会更大。但即使经济增长有所放缓,工资增长也可能加快,因为工薪阶层可能会寻求弥补近期购买力的损失,并获得额外的收入以防范未来的通胀意外。

(二)出现工资-价格螺旋的先决条件

工资-价格螺旋是工资和价格之间的双向反馈,有以下四个先决条件:

1)宏观经济:一个经济体陷入工资-价格螺旋的可能性在一定程度上取决于宏观经济状况。当劳动力需求强劲而劳动力供应紧张时,工人的议价能力通常会更强。同样,当总需求强劲时,企业可能有更多的定价权。

2)劳动力市场机制:劳动力市场的一些运行机制也会影响出现工资-价格螺旋的可能性。自动工资指数化(Automatic wage indexation)和生活成本调整条款(COLA)会使出现工资-价格螺旋的可能性更大,涉及大量工人的工资协议也可能产生连锁反应,比如最低工资标准。公共部门的工会也可以通过谈判提高工资,从而对私营部门的工资产生溢出效应。

3)产品市场的竞争程度:当工资上涨时,市场支配力更强的企业更容易提高价格。定价策略也有影响,如果企业认为其竞争对手会提价,那么它们自身也会更乐意提价。当需求强劲时,由于对销售损失的担忧较少,利润率下行的空间也较小,即使定价能力较弱的公司也可能将更高的成本转嫁给用户。

4)央行货币政策:采取适当措施应对宏观经济状况的变化,并和市场进行有效沟通,将有助于锚定通胀预期。这反过来又降低了要求提高名义工资和价格的动机。虽然工人仍可能要求提高工资以对冲通胀上行,但工资和价格之间的反馈会较弱。稳定的通胀预期有助于确保工资-价格的反馈是短暂的,因为经济主体预期通胀将回到目标水平。

(三)工资-价格螺旋的出现条件具备了吗?

基于下列情况,工资-价格螺旋的前景值得各国央行密切关注:

1)近几十年来,工资增长和通胀之间的相关性已经下降,目前已接近历史低点。然而,值得注意的是,这一相关性近期有上升势头。

2)劳动力市场的机制变化不利于工资-价格螺旋的发生。近几十年来,随着工会成员的减少,工人的集体谈判能力也在下降,过去推动工资-价格螺旋的工资指数化和COLA条款不再普遍。在欧元区私营部门中,正式地将工资与通胀挂钩的合同比例从2008年的24%下降到2021年的16%;在1960年代,COLA条款在美国的覆盖率在25%左右,在1970年代末和80年代初上升到60%左右,在1990年代中期迅速下降到20%。当然,这些情况也体现了通胀本身就可能会为其变得根深蒂固而创造条件。

3)但企业的定价权(价格相对于成本的加成)已经上升到历史高位,可能会增加出现工资-价格螺旋的可能性。在大流行前,更高的成本加成降低了工资-价格的传递。但在高通胀环境下,更高的成本加成可能会加剧通胀,因为企业更关注总价格上涨并将其纳入定价决策,这可能是近期通胀压力扩散到那些没有直接遭遇供给瓶颈的行业的原因之一。

4)有初步迹象表明,通胀预期正在上行,尤其是中期通胀预期。专业人士预测,未来两年,美国和欧洲大部分地区的通胀将超过4.5%,其他许多发达经济体的通胀将超过3.5%。在美国等劳动力市场最紧张的国家,因职位空缺率对工资通胀具有很强的预测能力,职位空缺已成为金融市场中期通胀预期的日益重要的推动因素,这可能意味着市场参与者已将未来工资上涨的通胀效应计入了价格中。

(四)关注工资压力的溢出风险

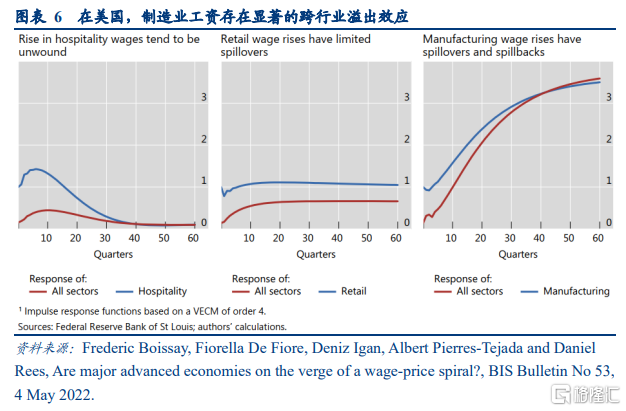

目前已经发生的大幅薪资增长是否会引发工资-价格螺旋?在美国,尤其值得注意的是休闲、酒店和零售贸易等行业的工资快速增长;在欧元区,大幅提高最低工资和公共部门工资的呼声值得关注。

在美国,过去的经验表明,近期某些特定行业的工资大幅上涨不太可能蔓延到其他行业。从历史上看,休闲和酒店行业的工资增长是短暂的,对其他行业工资的溢出效应有限。零售贸易行业的工资对其他部门的溢出效应更持久,但仍然很小;最近制造业工资的增长可能会带来更大的风险,因为该部门的工资增长在历史上有很大的溢出效应。

也就是说,在疫情导致劳动力市场“大型再分配”的国家(如美国),更高的工作转换率可能会导致异常巨大的跨部门工资溢出效应。随着工作转换而辞职的人数众多,可能会迫使制造业等一些部门以比以往更快的速度提高名义工资作为应对措施。

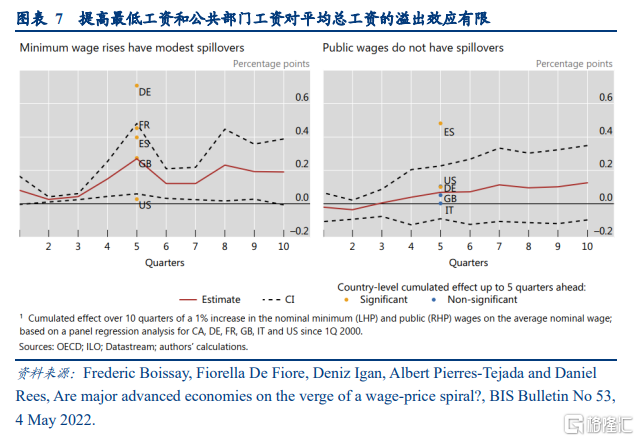

在一些国家,提高大型公共部门的薪资和最低薪资的呼声尚未导致这些薪资大幅实际增长。除德国外(到2022年第四季度将最低工资逐步提高25%),计划在2022年提高最低工资的幅度不大,不能完全抵消通胀的影响。此外,从历史上看,最低工资增长对其他工资的溢出效应有限,根据过去的关系,似乎不太可能引发工资-价格螺旋。同样,公共部门的工资增长通常没有什么系统性溢出效应,并且目前落后于私人部门的工资增长。在美国,私营部门和公共部门之间的工资差距实际上自疫情前就已经扩大。

然而关键问题是,在低通胀下观察到的经验规律是否会随着通胀上升而依然成立。在2021年弥补购买力损失的呼声一直在增加。例如,在英国,工会最近要求加薪约10%;在法国,一些工会要求将最低工资提高25%;在美国,几家大公司已同意在多年工资合同中加入COLA条款,组建工会的呼声也有所上升,随着通胀持续上升,提高最低工资的压力可能会增加,目前已经有几个州在2022年提高了最低工资。在一些国家,公共部门的工资由集体谈判确定而且往往带有COLA条款,这可能会为私营部门的谈判提供一个基准。如果上述这些工资上涨真的发生,它们对其他工资和价格的溢出效应可能会比低通胀时期更大。

三

贸易自由化能否降低美国CPI通胀?

随着美国通胀迭创新高,美国国内关于通过取消关税、实行贸易自由化来降低通胀的讨论也越来越多。观点主要分为两类:一种是降低关税有利于减轻通胀,美国应该取消特朗普时期以来实行的关税措施;另一种观点认为,降低关税无益于通胀下行,这类观点要么认为关税降低只能减轻很少部分的通胀压力,要么认为关税与通胀无关,并且考虑到美国供应链安全,取消关税是不明智的。

我们选取一篇今年3月美国PIIE发布的报告,这也是近期支持关税能够降低通胀时引用较多的一篇报告。该报告认为,1)如果中美两国取消关税、美国取消对所有国家的钢铝和加拿大软木木材的关税,美国的CPI通胀将较基础水平下降1.3个百分点。2)价格变化将是一次性事件,取消关税只会在取消的那一年降低价格。3)尽管取消关税不会解决与持续或加速过剩需求相关的宏观经济问题,但它可能会对价格造成暂时的下行冲击,这可能有助于抑制通胀预期。

(一)关税如何影响国内价格

关税变化主要通过三种机制影响国内价格:

第一,因进口商会将价格变化转嫁给消费者,所以关税的变化会很快地影响到国内市场的进口商品价格,此外还会导致与进口商品竞争的国产商品的价格变化。比如,取消对进口汽车的关税会导致进口汽车和国产汽车的价格均下降。

第二,对进口的中间投入品征收关税会增加使用这些投入品的部门的成本,这种成本上涨会通过供应链在整个经济中产生影响。也就是说,关税会损害所有直接或间接使用进口投入品的部门。例如,钢铁关税保护钢铁行业,但对所有钢铁用户产生不利影响,取消钢铁关税会降低所有直接和间接使用钢铁的行业的成本和价格。

第三,如果关税的征收对象是广泛的,关税变化可以通过一般均衡反馈效应(general equilibrium feedback effects)影响价格。对单一进口商品征收关税有利于进口商品的国内竞争对手,但对广泛的价格指数影响很小或可以忽略不计。相比之下,对许多进口品征收高关税(例如斯穆特-霍利关税法),则具有一般均衡效应,导致所有非贸易商品相对于贸易商品的价格上涨(实际汇率升值)。在这种情况下,取消关税的价格影响是普遍的,会影响到整个价格体系。

(二)关税对美国价格和进口的影响

为了分析关税变化对整个经济的影响,作者使用了GLOBE模型——一个模拟全球经济运行的多地区、多部门、可计算的一般均衡模型,作者模拟了关税变化前后的全球经济状况(比较静态分析),结果表明,关税在大约一年的时间内会对进口产品的国内价格产生快速、直接的影响,并对其他价格产生间接影响。

考虑关税变化对美国CPI通胀的直接和间接影响:

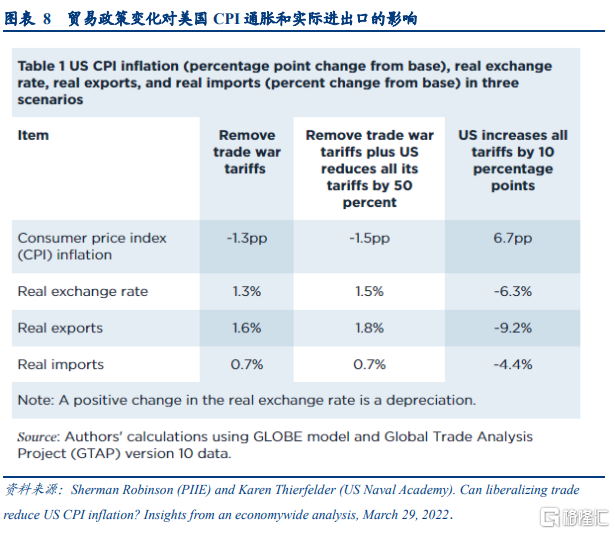

在取消贸易战(包括美国对所有贸易伙伴征收232关税、美国对中国征收的301关税、美国对加拿大木制品征收软木木材关税、中国对美国征收报复性关税)的情景下,美国的贸易加权平均关税税率会下降2.5个百分点,CPI通胀会下降1.3个百分点。

在更极端的贸易自由化情景下(消除贸易战,并假定美国将所有关税税率降低50%),美国的贸易加权平均关税税率会再额外下降0.3个百分点,实际进口会增长0.7%,随着实际汇率的贬值,实际出口会增长1.8%。

“取消贸易战关税”的设想主要适用于中美之间的贸易。在贸易战期间,美国将贸易从中国转移出去,削弱了关税对国内价格的影响,对实际汇率的宏观影响存在但很小。

广泛的贸易保护政策会掩盖结束贸易战的价格效应。但在美国,有关增加进口保护的讨论很活跃。为了了解价格水平对大范围关税的敏感性,作者还考虑了一种情况——中美贸易战结束,但美国进一步加强贸易保护主义(美国对所有贸易伙伴的所有关税提高10个百分点,虽然其比贸易战期间低得多,但适用范围更广、宏观经济影响更大),该情景有助于了解贸易政策的广泛变化对价格的潜在影响程度。在这种情况下,美国实际汇率升值6.3%,CPI通胀上升6.7个百分点,实际出口下降9.2%,实际进口下降4.4%。也就是说,即使美国取消贸易战,但在实施更广泛的贸易保护政策背景下,CPI通胀会更高。

关税对国内价格传递的力度取决于进口对消费的重要性。美国进口总额占国内总需求的8.3%,出口总额占总产出的6.4%,关税的影响在各部门之间存在很大的差异。

上述结果表明,贸易政策可以对国内市场的所有价格产生显著影响,并从仅对进口商品的影响扩散开来。这种影响会在一年内改变价格水平,但在此后不会,并且与货币政策无关。在通胀不断变化的时期,由于许多部门的供应链问题导致价格上涨,贸易自由化会对价格造成下行压力,提高关税会加剧通胀。货币当局需要从宏观经济平衡的长期动态趋势中,梳理出包括贸易政策变化在内的短期冲击的相对影响。