下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

如何推断LPR还有没有调降的空间?

LPR利率是由MLF利率加点形成,因此LPR利率能否调降,主要取决于两个因素,一方面是MLF利率能否调降,另一方面是“加点”能否压缩。本文尝试在未来MLF利率不进一步下行的假设前提下,对于LPR未来的变化做出情景分析和测算推导。

对于商业银行而言,“加点”能否进一步压缩,主要取决于三个方面。一是压缩商业银行的盈利空间,二是降低商业银行的负债成本,三是关注资产端收益下滑对加点压缩的挤压。具体公式层面:

LPR加点调降幅度=商业银行利润的压缩+商业银行负债成本的降低-资产端其他收益的回落

商业银行的盈利空间能进一步压缩吗?——国有大行仍存让利的空间,但股份制银行,城商行和农商行事实上并不存在太多的让利空间

从净利润来看,三个层面观察。1)未来商业银行利润预计下滑:由于信贷风险通常滞后经济周期,因此商业银行的净利润相较于经济增长存在较强的滞后性。过去一段时间经济的弱势预示未来一到两个季度商业银行净利润同比大概率下滑。2)净利润压缩空间较小:当下商业银行资本利润率和资产利润率均是2011年以来的同期历史最低值。3)结构层面,专注服务“三农”和小微企业的农商行和城商行净利润增速2021年(两年平均视角)持续为负,资产利润率明显的下滑。

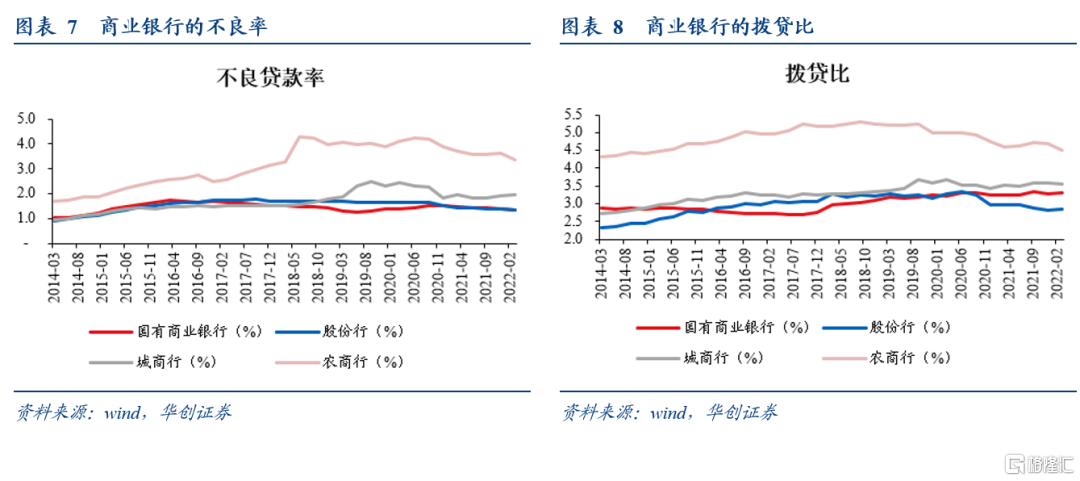

从拨备覆盖率来看,虽然国有大行的拨备覆盖率有一定程度降低的空间,但股份行,城商行和农商行并没有进一步调降的空间。拨备覆盖率等于拨贷比除以不良率。假设拨贷比维持不变,如果各类商业银行的不良率回到过去八年最高值(股份制银行从1.35%上升至1.76%;城商行从1.96%上升至2.48%;农商行从3.37%上行至4.29%),那么对应着股份制银行拨备覆盖率基本接近150%的上限,而城商行大概率会低于150%的上限,农商行则有突破120%的最低值的可能。

商业银行的负债成本能下降多少?——关注三个层面,存款利率的下降,降准,央行上缴利润。三者加总共缓解商业银行成本约635亿元,占2021年商业银行利润的2.9%

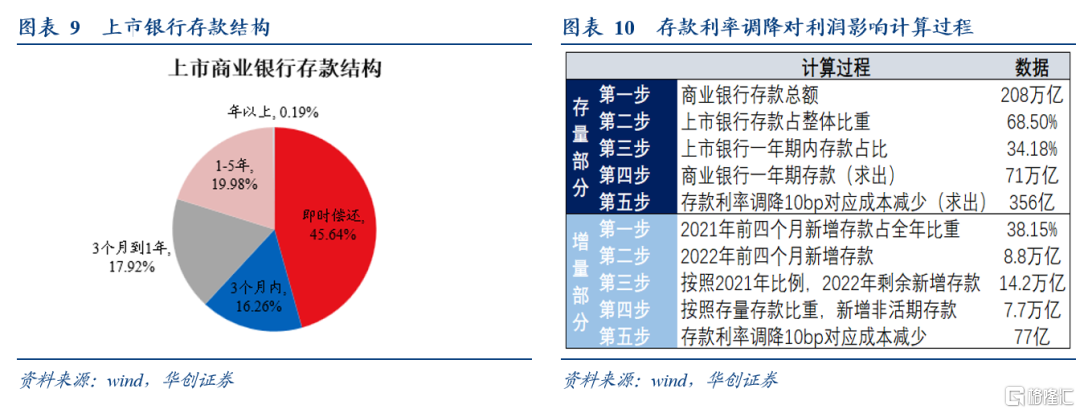

1)存款利率下降,当下商业银行的存款占有息负债的比重为78%,且多年来占比一直相对稳定。因此存款利率的调降是影响商业银行负债成本的重中之重。关于存款利率调降的效果,我们采用以下的测算方式。首先,关于存量存款层面,根据上市银行数据观测,当前一年以下的定期存款占比约为34%,假设这部分资金在今年年中全部重新续作。其次,关于新增存款层面,我们假设2022年前4月新增存款占比与2021年一致。上述假设情境下,10bp的存款利率调降,对应2022年商业银行成本减少约430亿元,占2021年商业银行净利润的2%。(具体假设和计算参考正文)

2)降准的影响,根据央行公告,4月25bp的存款利率调降大约节省了商业银行成本65亿元。

3)央行上缴利润,央行上缴万亿利润可看做降准50bp,2021年两次50bp降准分别节省商业银行成本130亿元和150亿元。

当下资产端收益下滑了多少?——关注五年期LPR和贷款加权利率

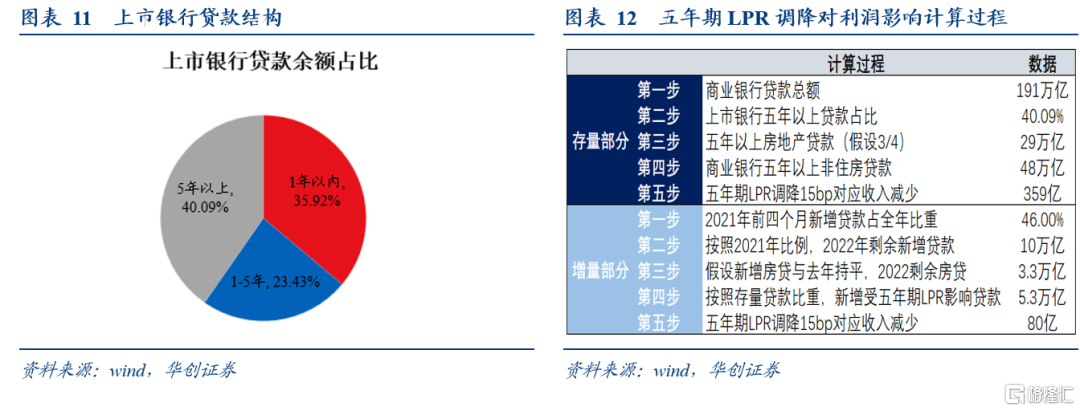

1)五年期LPR 15bp的调降大约减少了商业银行收入约440亿元。关于存量贷款层面,由于个人住房贷款的重新定价周期都在一年以上,因此五年期LPR的调降主要影响存量五年以上企业贷款。根据上市银行数据,五年期以上贷款占比约为41%。假设房贷中75%以上是五年期贷款,相减得出非住房五年以上贷款。关于增量贷款层面,2022年前4月新增贷款占比与2021年一致,其中个人住房贷款增量与2021年基本持平。上述假设情境下,15bp的五年期LPR调降,对应2022年商业银行收入减少约440亿元,占2021年商业银行净利润的2%。(具体假设和计算参考正文)

2)值得注意的是,LPR利率只是贷款市场的报价利率,真实的借贷利率是LPR利率进一步加点形成。因此贷款加权利率与LPR点差的压降也会影响商业银行的收入。

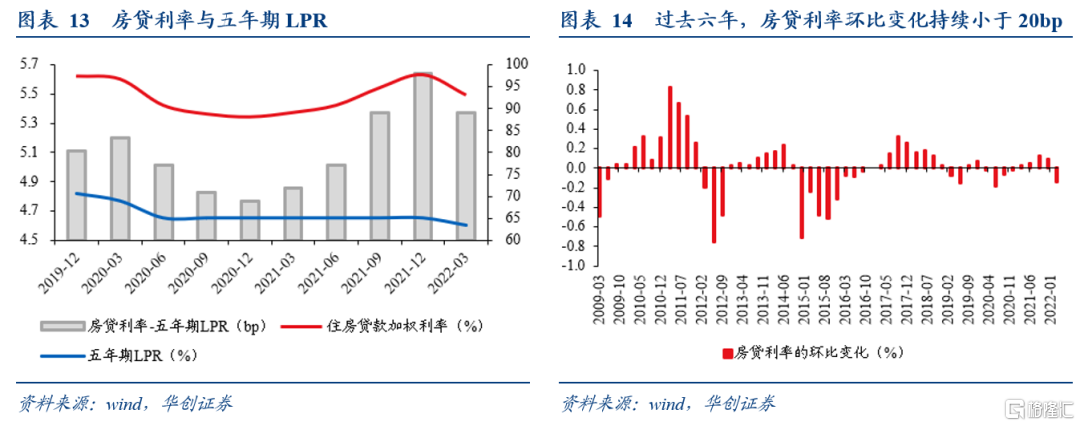

对于房贷利率而言,首套房贷利率3月末为5.28%,高出3月末五年期LPR约68bp。假设二三四季度房贷利率变动幅度一致的情境下,房贷利率与5年期LPR点差缩窄10bp,商业银行收入大约减少20亿。

对于企业贷款利率而言,3月末,企业贷款加权平均利率4.36%,企业贷款利率高出LPR加权利率约36bp左右。同样假设二三四季度房贷利率变动幅度一致的情境下,企业贷款利率与LPR点差缩窄10bp,商业银行收入大约减少55亿。

最终结论——如果想推动五年期LPR的进一步调降,可能需要进一步的降准政策缓解商业银行成本

为什么要调降五年期LPR?结合我们前期报告《当买房跑不过买理财,15bpLPR够吗?》来看,当下房地产市场最大的问题在于房价(70大中城市4月最新数据-0.1%)作为居民购房的收益,房贷利率(5月最新数据首套5.03%)作为居民买房的借贷成本,理财收益率(2.5%到3%之间)作为买房的机会成本,当下居民的购房收益是明显低于借贷成本和机会成本的,对应居民的购房额外收益率事实上是负的。因此,进一步调降LPR,降低购房成本存在现实的必要性。

五年期LPR还有调降空间吗?1)利润层面,当下除去国有大行以外,其他各类商业银行并不具备充足的让利空间。因此我们认为通过压缩利润进而进一步调降LPR利率的概率相对较低。2)负债端,存款利率下行,降准以及央行上缴利润等因素的影响下,商业银行负债端成本预计节省635亿元,占商业银行2021年净利润的2.9%。3)资产端层面,5年期LPR调降大约减少了商业银行440亿元的收入,占商业银行2021年净利润的2%。4)综上分析来看,在银行利润不动的情境下,未来LPR能否进一步调降,取决于当下剩余的195亿成本节约如何分配以及有没有更多的货币政策出台。

情景一:不动5年期LPR,单纯调降房贷利率与5年期LPR的点差,195亿成本节约支持房贷利率年底调降至4.25%左右,首套房贷利率较3月末下降约100bp;

情景二:不动LPR,同步调降房贷和五年期LPR的点差以及企业贷款利率和LPR的点差,195亿成本节约支持房贷利率年底首套房贷调降至4.7%左右,较3月末共下降约60bp;企业贷款加权平均利率调降至4.08%左右,较3月末共下调28bp;

情景三:调降五年期LPR 5bp的情境下,那么195亿成本节约仅支持房贷利率与五年期LPR点差缩窄20bp或者企业贷款加权利率与LPR的点差缩窄10bp;这对应着首套房贷利率较3月末共下行40bp或者企业贷款加权利率较3月末下行22bp;

情景四:如果央行未来再度进行降准50bp的情境下,那么可以对应以下三种情景中的任意一种:1)五年期LPR再度下行5bp;2)房贷利率与五年期LPR点差再缩窄70bp到80bp;3)企业贷款加权利率与LPR点差再缩窄约25bp。

综上总结来看,宏观上地产颓势的扭转需要房贷利率的进一步下行,那么对于金融体系的微观而言有两种选择,其一是银行让利为主,但通过我们测算可能空间有限,除非进一步政策施压推动;其二是保证银行体系运行稳定利润不变的情境下,那么想要推动五年期LPR的进一步下行,降准作为缓解商业银行成本的方式或值得期待。

风险提示:

信贷放量超预期,疫情反复超预期,商业银行利润数据超预期。

正文

LPR利率是由MLF利率加点形成,因此LPR利率能否调降,主要取决于两个因素,一方面是MLF利率能否调降,另一方面是“加点”能否压缩。本文尝试在未来MLF利率不进一步下行的假设前提下,对于LPR未来的变化做出情景分析和测算推导。

对于商业银行而言,“加点”能否进一步压缩,主要取决于3个方面。一是压缩商业银行的盈利空间,二是降低商业银行的负债成本,三是资产端的收益不过度下滑。

一

商业银行的盈利空间能否进一步压缩?

我们从两方面视角观察商业银行的盈利空间能否进一步压缩。一方面观察当下商业银行净利润的情况,另一方面判断商业银行还没有调降利润的空间。整体结论而言,当下除去国有大行以外,其他各类商业银行并不具备充足的让利空间。因此我们认为通过压缩利润进而进一步调降LPR利率的概率相对较低。

(一)商业银行的盈利能力并不算强

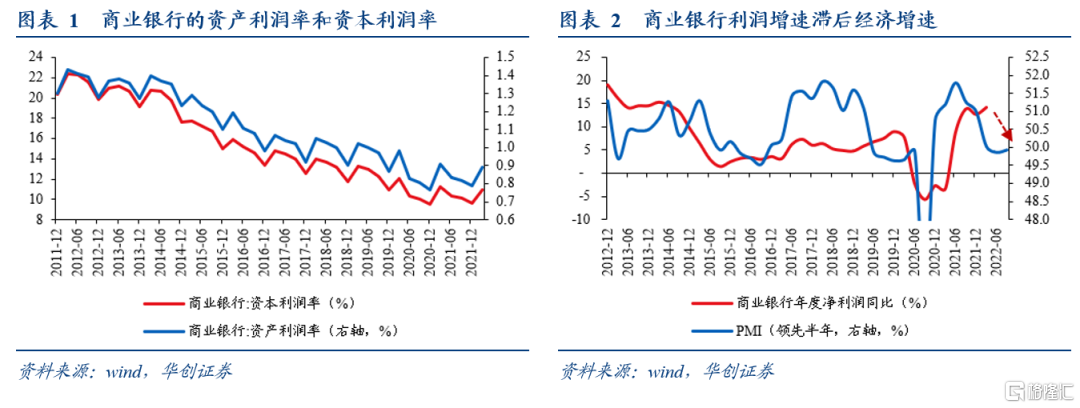

整体而言,当下商业银行的利润并不算高。由于信贷风险通常滞后经济周期,因此商业银行的净利润相对于经济增长也存在较强的滞后性。考虑到过去一段时间实体经济持续走弱,这对应着未来一到两个季度商业银行净利润或将进一步下滑。从资本利润率和资产利润率来看,2022年一季度,资本利润率和资产利润率均是2011年以来的历史最低。

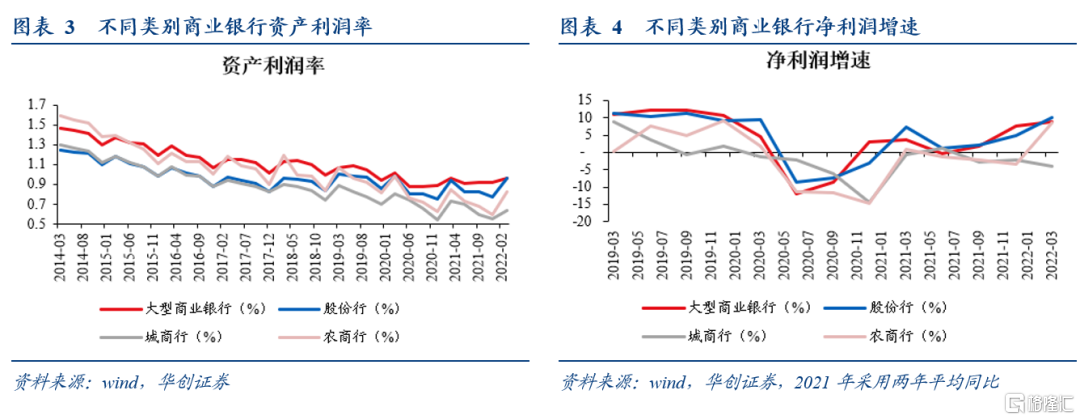

分结构来看,2018年以来仅有股份行资产利润率相对较为稳定,国有大行,城商行和农商行的资产利润率均有一定程度的下滑。 其中国有大行从2018年3月的1.13%下滑至当下的0.97%;城商行从2018年3月的0.9%下滑至当下的0.64%;农商行从2018年3月的1.2%下滑至当下的0.83%。进一步来看,重点服务“三农”和小微企业的城商行与农商行净利润增速2021年持续为负,2022年一季度虽然农商行边际有所改善,但城商行净利润增速仍处于负数区间。

综上各种因素推断而言,当下商业银行的净利润事实上并不算高,并且未来有进一步下滑的可能。特别是服务“三农”和中小微企业的农商行和城商行,资产利润率下滑明显。净利润增速明显较低的态势下,进一步挤压商业银行的盈利能力似乎并不现实。

(二)除大行外,其他商业银行拨备覆盖率的调降并无太多空间

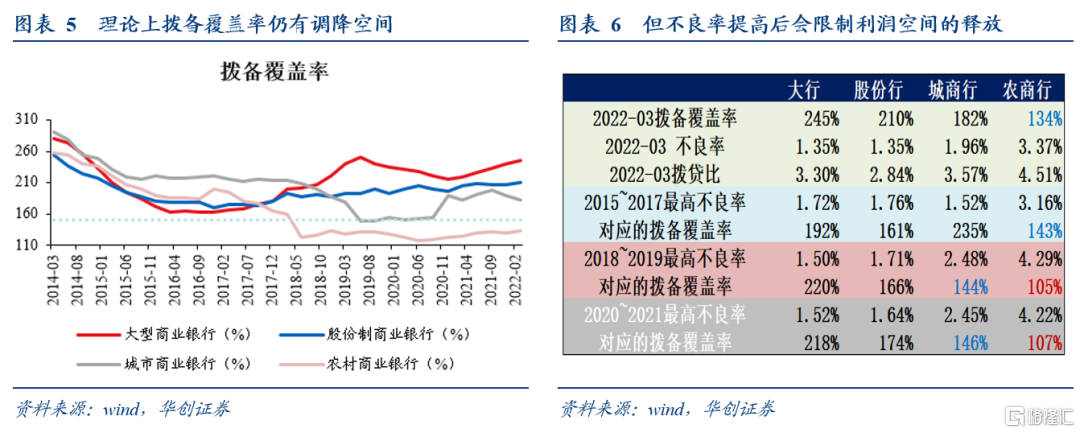

政策层面有意推动大型商业银行降低拨备覆盖率。4月以来,政策面曾多次提出要降低拨备覆盖率。4月13日,国常会提出“鼓励拨备水平较高的大型银行有序降低拨备覆盖率”;4月15日,银保监会首席检查官、办公厅主任、新闻发言人王朝弟表示“鼓励拨备较高的大型银行及其他优质上市银行将实际拨备覆盖率逐步回归合理水平。”

拨备覆盖率是贷款减值准备与不良贷款余额的比值。其中贷款减值准备是指“是指金融企业对承担风险和损失的金融资产计提的准备金”。关于不良贷款层面,商业银行的贷款共分为正常类贷款,关注类贷款,次级类贷款,可疑类贷款和损失类贷款五类,不良贷款是次级类贷款,可疑类贷款和损失类贷款的总和。

当下大型商业银行的拨备覆盖率确实有一定程度调降的空间,但是其他银行的拨备覆盖率调降存在一定压力。根据银监会 2018 年 7 号文,我国商业银行拨备覆盖率监管要求为 120%-150%。当下我国虽然国有大行,股份制银行和城商行的拨备覆盖率均高于150%,但是考虑到年内面临着较大的风险处置压力,股份制银行和城商行能释放的利润空间事实上非常有限。具体测算细节如下:

1)拨备覆盖率=贷款减值准备/不良贷款余额,上述公式可进一步分解成拨备覆盖率=(贷款减值准备/贷款余额)/(不良贷款余额/贷款余额),及为拨备比/不良贷款率;

2)假设拨备比不变,意味着2022年拨备和贷款的比值不变。取拨备比的最新值(2022年一季度);

3)不良贷款率取各自在过去三轮经济周期的最高点,三轮经济周期分别是2015~2017,018~2019,2020~2021。

综上测算来看,如果未来各类银行的不良率达到上述三轮周期的峰值(国有大行从1.35%上行至1.72%;股份制银行从1.35%上升至1.76%;城商行从1.96%上升至2.48%;农商行从3.37%上行至4.29%),那么对应着股份制银行拨备覆盖率基本接近150%的上限,而城商行大概率会低于150%的上限,农商行则有突破120%的最低值的可能。

二

商业银行的负债成本能下降多少?

4月以来,影响商业银行负债成本的事件包括:1)存款利率的下降;2)降准;3)央行上缴利润。整体结论而言,我们认为通过上述三类事件大约能节省商业银行成本625亿,占商业银行2021年净利润的2.9%左右。

(一)存款利率下降10bp,对应商业银行成本减少约430亿

存款利率是决定商业银行负债成本的核心因素。结合2022年一季度上市银行计息负债数据来看,当下商业银行的存款占有息负债的比重为78%,且多年来占比一直相对稳定。

存款利率市场化调整机制推动了存款利率的进一步下降。2022年一季度货币政策执行报告来看,当下存款自律机制有明显的调整。当下机制是自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。新机制下,央行表明“4 月最后一周(4月25日-5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。”

存款利率下降对商业银行利润影响测算的假设:

1)存款结构层面:2022年存款结构与2021年相比并未改变,上市银行存款结构与整体存款结构基本一致;

2)新增存款层面:2022年前4月新增存款占比与2021年一致;

3)利率变动层面:一年期以内的的定期存款利率调降10bp,其余部分不变;

4)所有定期存款利率一律假设年中开始更换。

存款利率的调整有望缓解商业银行的成本约430亿元。计算过程如下:

1)测算存款利率调降对存量存款的影响:根据上市银行数据,一年期以内的存款占比34%,2021年末存款存量(企业,居民,政府)约为208万亿,对应3个月到一年期的存款约为71万亿。综上测算来看,10bp的降幅对应成本减少约350亿。

2)测算存款利率调降对增量存款的影响:按照2021年政府,企业,居民存款前四个月增量占全年比重,对应得出2022年全年存款预计22万亿。根据上市公司存款结构来看,非活期存款约为11万亿,考虑时间因素后,10bp的利率调降对应成本减少80亿。

(二)降准25bp+央行上缴利润1.1万亿,对应商业银行成本大致减少205亿

25bp的降准大约对应商业银行成本每年大约减少65亿元, 4月央行调降了存款准备金率25bp,根据央行公告缓解了金融机构资金成本每年约65亿元;降准缓解金融机构资金成本的逻辑在于,以今年4月25bp的降准为例,当下缴准存款约为213万亿,存款准备金率下降25bp,意味着商业银行能释放的长期资金大约增加5300亿(213万亿*0.25%)。当这部分资金从冻结的准备金更变为可以动用的准备金的时,商业银行的成本自然边际有所缓解。

1.1万亿央行上缴利润大约对应商业银行成本每年减少140亿元。根据央行测算“上缴6000亿元结存利润,相当于投放基础货币6000亿元,与全面降准0.25个百分点基本相当。”对比之下,2021年12月央行降准50bp,降低金融机构资金成本每年约150亿元;2021年7月央行降准50bp,降低金融机构资金成本每年约130亿元。因此我们推断,上缴1.1万亿利润大约对应成本减少140亿元。

三

当下资产端收益下滑了多少?

当下影响资产端收益最重要的因素是五年期LPR的调降。5月20日,五年期LPR下调15bp。五年期LPR的调整会影响存量贷款的利率。当下住房贷款的重新定价日期在一年以上,因此五年期LPR调降暂时不会对存量的住房贷款产生影响,我们主要聚焦对存量的非住房贷款以及增量的贷款产生的影响。简单测算来看,5年期LPR的调降大约减少了商业银行440亿的收入,占2021年商业银行净利润的2%。具体测算思路如下:

LPR调降对商业银行利润影响测算的假设:

1)重新定价时点来看:我们假设企业的所有贷款在利率切换下一季度就直接反应LPR的下降幅度,且全部存量贷款利率均跟随LPR调降而改变;

2)贷款结构层面,我们假设2022年贷款结构与2021年相比并未改变。

3)新增贷款层面:2022年前4月新增贷款占比与2021年一致。

4)上市银行存款结构与整体存款结构基本一致。

5)五年期以内的房贷占比仅有总量的四分之一,五年期以上的房贷占比四分之三。

测算得出,5年期LPR的调降预计减少商业银行的收入约440亿元。计算过程如下:

1)测算五年期以上贷款总量:根据上市银行贷款结构,当下五年期以上贷款占比约为40.9%。2021年底企业和居民贷款存量共计191万亿,对应五年期以上贷款约为77万亿;

2)测算五年期LPR调降15bp对存量贷款的影响:2021年房贷存量38.3万亿,75%的五年期以上贷款对应约为29万亿,因此得出非住房五年期以上贷款约为48万亿。对应15bp五年期LPR的调降,在三季度开始切换,对应收入减少约为360亿。

3)测算五年LPR调降15bp对增量贷款的影响:2021年新增贷款约20万亿,结合上市公司贷款比例测算,新增五年期非住房贷款约为4.8万亿,新增住房贷款3.8万亿。考虑五月LPR调整因此仅影响未来七个月贷款利率的情境下,对应收入减少约80亿。

四

未来各类利率调降的可能组合

整体分析来看,当下除去国有大行以外,其他各类商业银行并不具备充足的让利空间。因此我们认为通过压缩利润进而进一步调降LPR利率的概率相对较低。负债端层面,存款利率下行,降准以及央行上缴利润等因素的影响下,商业银行负债端成本预计节省635亿元,占商业银行2021年净利润的2.9%。资产端层面,5年期LPR调降大约减少了商业银行440亿元的收入,占商业银行2021年净利润的2%。综上分析来看,未来LPR能否进一步调降,取决于当下剩余的195亿成本节约如何分配以及有没有更多的货币政策出台。值得注意的是,LPR利率只是贷款市场的报价利率,真实的借贷利率是LPR利率进一步加点形成。因此上述测算的195亿利润仍需考虑房贷利率和企业贷款利率下行的影响。

(一)房贷利率和企业贷款利率的调降会减少商业银行多少收入?

1、房贷利率与5年期LPR点差缩窄10bp,商业银行收入大约减少20亿

从房贷利率的视角来看,截止3月末,央行公布的人民币购房贷款加权平均利率为5.49%。高出3月末五年期LPR 89bp。Wind统计的首套房贷利率3月末为5.28%,高出3月末五年期LPR约68bp。

房贷利率调降对商业银行利润影响测算的假设:

1)房贷利率调降的幅度:假设二三四季度房贷利率调降幅度一致;

2)假设新增房贷与2021年持平;

3)极端假设下,未来新增贷款均为首套房贷(2021年三季度国新办新闻发布会上统计信息与风险监测部负责人刘忠瑞表示“目前,银行个人住房贷款中有90%以上都是首套房贷款”)。

房贷利率与5年期LPR点差缩窄10bp,商业银行收入大约减少20亿。计算过程如下:2022年一季度新增房贷5000亿,对应未来三个季度新增房贷3.3万亿。按照2021年季度分布经验来看,分别对应2022年二季度新增放贷1.15万亿,三季度新增房贷1万亿,4季度新增房贷1.15万亿。由此推算得出点差缩窄10bp,商业银行收入大约减少20亿。

2、企业贷款利率与LPR点差缩窄10bp,商业银行收入大约减少55亿

从企业贷款利率的视角来看,截止3月末,企业贷款加权平均利率4.36%。3月末一年期LPR利率为3.7%,五年期LPR利率为4.6%。按照上市公司五年以下企业贷款以及五年以上企业贷款比例对应来看,对应企业加权LPR利率约为4%左右,企业贷款利率高出LPR加权利率约36bp左右。

企业贷款加权利率调降对商业银行利润影响测算的假设:

1)企业贷款加权调降的幅度:假设二三四季度,企业贷款加权利率调降幅度一致;

2)假设2022年前四个月企业贷款增量占全年比重与2021年持平。

企业贷款利率与LPR点差缩窄10bp,商业银行收入大约减少55亿。计算过程如下:2022年前四个月新增企业贷款7.65万亿,按照2021年贷款占比的情景推断来看,对应二季度企业贷款增长3.5万亿,三季度企业贷款增长2.1万亿,四季度企业贷款增长1.5万亿。由此推算得出点差缩窄10bp,商业银行收入大约减少55亿。

(二)未来可能的利率调降组合有哪些?

情景一:不动5年期LPR,单纯调降房贷利率与5年期LPR的点差,不调降企业贷款利率与LPR的点差的情境下,195亿成本节约支持房贷利率年底调降至4.25%左右,首套房贷利率较3月末下降约100bp;

情景二:不动LPR,同步调降房贷和五年期LPR的点差以及企业贷款利率和LPR的点差,195亿成本节约支持房贷利率年底首套房贷调降至4.7%左右,较3月末共下降约60bp;企业贷款加权平均利率调降至4.08%左右,较3月末共下调28bp;

情景三:如果再度调降五年期LPR5bp的情境下,那么195亿成本节约仅支持房贷利率与五年期LPR点差缩窄20bp或者企业贷款加权利率与LPR的点差缩窄10bp;

情景四:如果央行未来再度进行降准50bp的情境下,那么可以对应以下三种情景中的任意一种:1)五年期LPR再度下行5bp;2)房贷利率与五年期LPR点差再缩窄70到80bp;3)企业贷款加权利率与LPR点差再缩窄约25bp。