下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1 本轮A股反弹背后:做多合力的共振

本周市场继续延续了4月27日以来的反弹。本轮A股反弹背后,我们认为主要是多方做多力量的同步并形成了协同效应:(1)做多疫后中下游制造业的复工复产;(2)做多产业政策利好频出之下的需求爆发式增长:典型的如光伏、汽车;(3)北上资金开始出现明显回流,回补了3月历史级别的卖出的仓位,让买入行为短期对美债收益率上行出现了“脱敏;(4)做多全球通胀:当前全球能源的供需矛盾依旧十分突出,中国需求恢复的预期正向上游的供需矛盾转移。A股在全球资本市场并非一枝独秀,与A股一起反弹的还有部分资源国的股票:比如俄罗斯、智利、委内瑞拉、挪威等,与之呼应的是北上资金的买入也更加围绕能源。站在当前时点,线性外推得出“脱敏”等结论是危险的,在多方合力面对潜在分歧的时点,抓住未来核心机遇变得关键。

2 当前国内外核心矛盾的差异:通胀

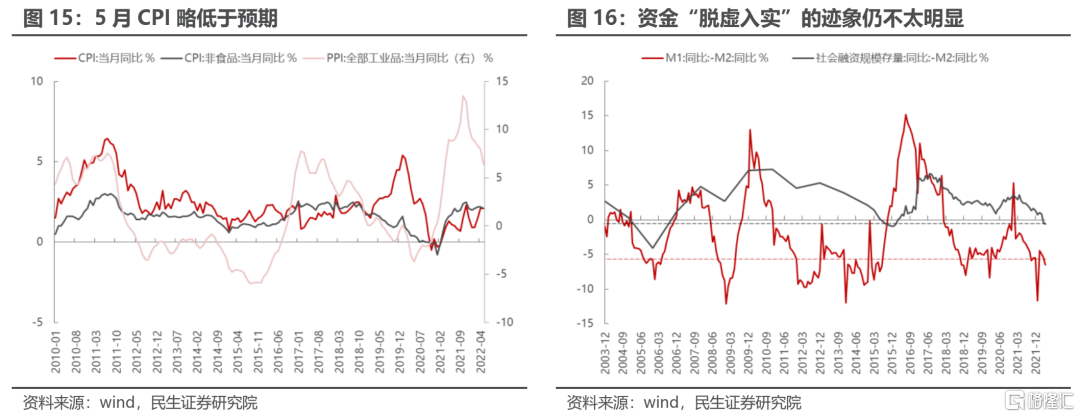

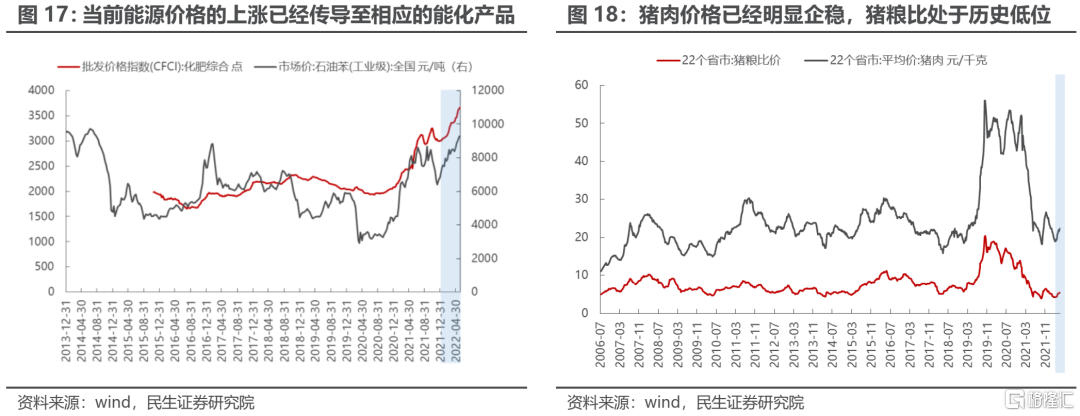

当前国内外核心矛盾的差异在于通胀:海外通胀压力高企,美国5月通胀超预期,打破了此前4月通胀见顶回落的预期,与此同时消费者信心指数创下有数据以来的新低,10年期美债到期收益率再次回到3%上方,黄金价格也重新上行,海外正在确立“滞胀格局”。而国内没有出现明显通胀,5月CPI低于预期,一方面与我国对于通胀的良好控制有关,另一方面也与过去一段时间疫情导致的需求下滑有关:最新的金融数据显示实体融资需求、信贷扩张仍有待恢复,充足的流动性环境也为高景气板块的反弹提供了支撑。当下能源的上涨已经开始向能化产品传导价格压力,而猪粮比与猪周期共同作用下,猪肉也开始进入了企稳回升的区间。CPI的进一步回升是确定的,而唯一不确定的在于中国是以更大的需求弹性带来全面通胀,还是在疫情后修复动能减弱后,陷入到全球滞胀格局之中。

3 机遇从供给出发,增长与利润的再平衡

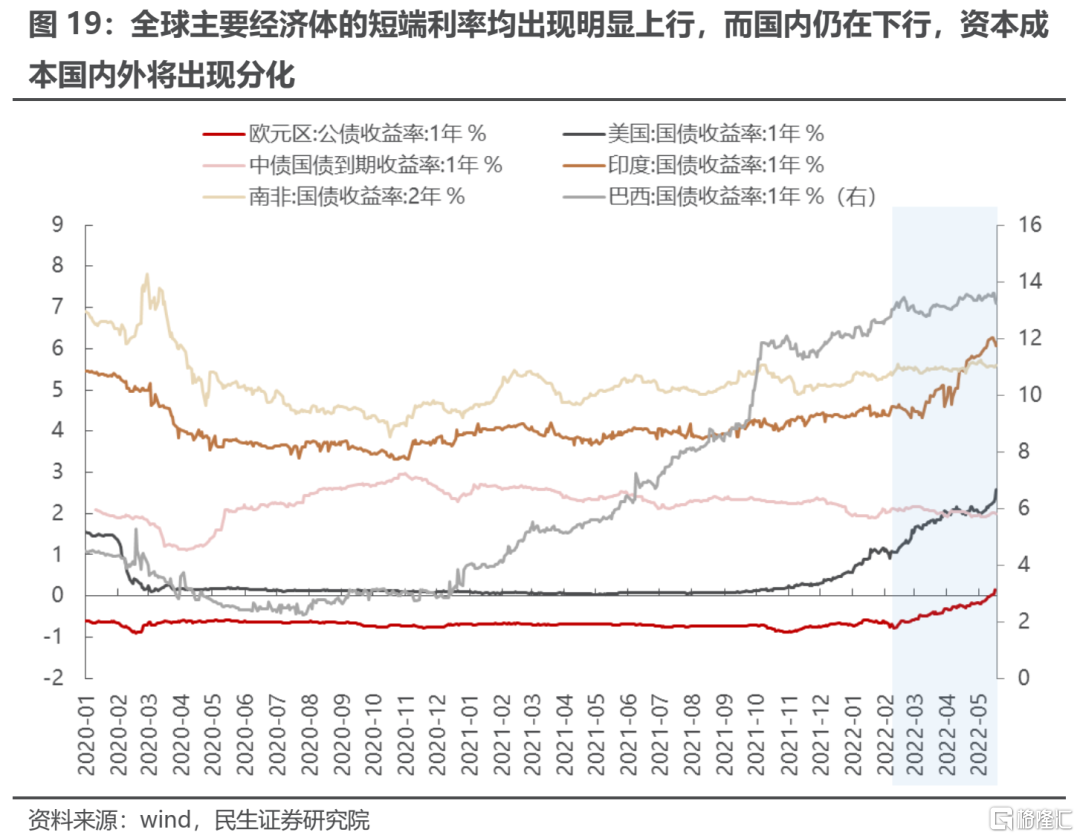

当下全球的资本成本在通胀驱动下进入了上升通道,但是国内今年以来反而仍在下降;中国同时也面对相对较低的能源成本压力。这其实为中国企业从供给角度寻求机遇提供了空间,这为依赖于能源和资本投入的传统制造业(炼化、煤化工和电解铝及加工)带来机遇,也会为依赖于国内资本投入的新兴行业带来比较优势。投资方向也应该适应环境:从需求爆发的视角,转变为重视行业内部竞争格局、产业链间利润分配的考量。未来,无论新兴行业还是传统行业,都会面对更多供给与资源的约束。

4 资源的空间错配的时代正在开启

在过往金融资产主导的世界中,我们通常使用利率定价资金的跨期分配。当下因为实物资产的产能变得稀缺,空间上的错配越来越明显,造成了较大的通胀压力,而通胀压力反过来影响到了货币政策利率,进一步挤压了金融资产的空间。在实物资产主导的世界,解决空间上的错配运输资源(船运、港口、航线)将会成为新的焦点,而这同时也会为理解大宗商品的供需与价格之间的关系带来更多有别于过往的思考范式。

5 合力之后的方向选择:通胀型复苏VS滞胀

我们认为不能简单地线性外推认为未来A股能够真正“脱敏”全球宏观环境的变化,投资者需要看到的是海外通胀已经不可阻挡,在疫情控制后伴随复工复产从低位修复的经济预期,需要投资者在对未来认知和假设中做出更多回答:(1)如果投资者相信中国经济动能会持续恢复,那么在这种场景下大盘价值和大盘成长风格将会存在机遇。(2)如果投资者认为中国需求复苏仍具备不确定性,那么自身变化减弱后将陷入全球滞胀交易的泥潭中。在不同基本面路径假设下:第一,无论是国内复苏还是滞胀,资源都最具确定性:能源(油气、动力煤)、金属(铝、铜、金、镁)以及资源运输(油运、干散运)。第二,如果经济总量继续修复,则可以关注与经济总量企稳回升更相关的大盘风格(银行、地产、白酒)。第三,对于成长而言,也要从行业格局和产业链的利润分配出发,新型能源系统的上游是更优的选择(可以关注三氯氢硅和白银)。同时也可以选择远离通胀的高端制造板块:军工。第四,主题建议关注:高标准农田建设(水利建设、自动化农机)。

报告正文

1. 本轮A股反弹背后:多重力量的合力

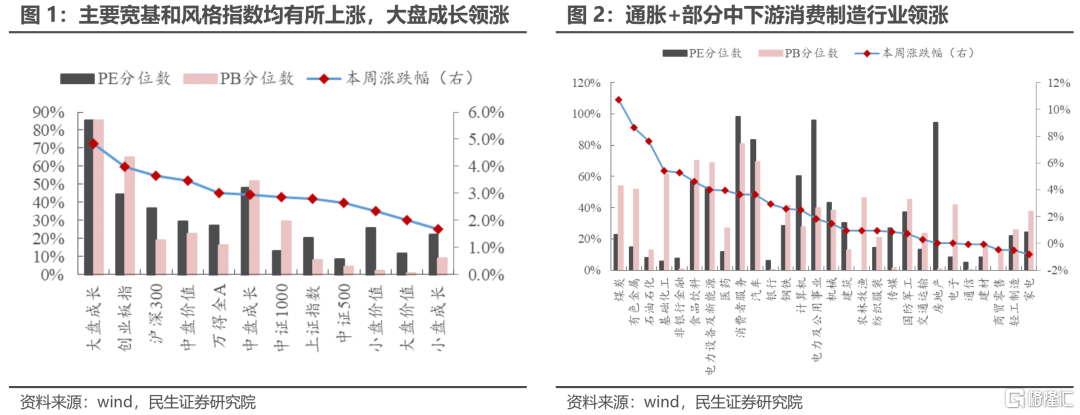

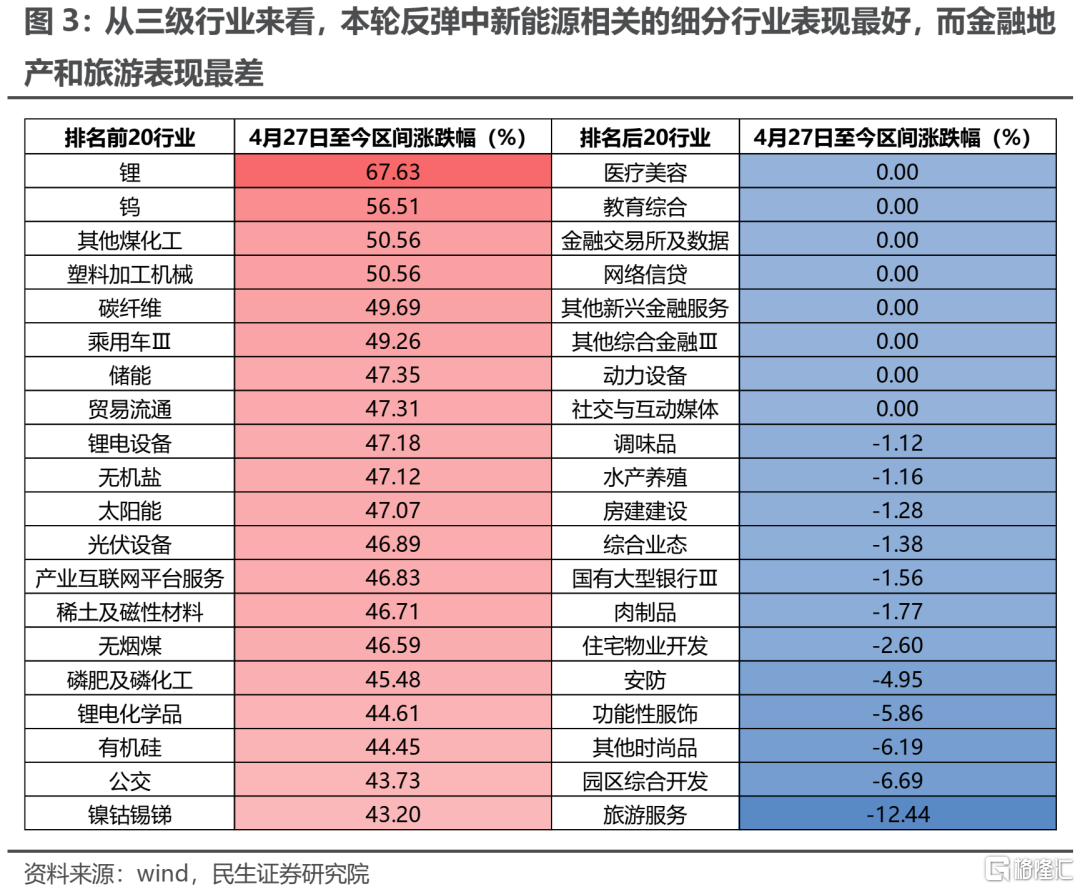

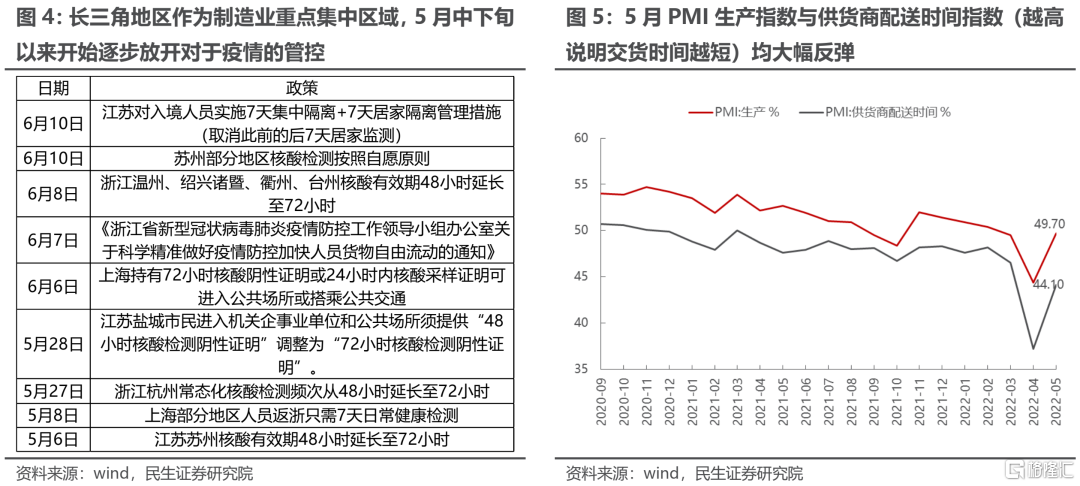

本周市场继续延续了4月27日以来的反弹,主要宽基和风格指数均上涨,尤其是大盘成长。从行业上看,通胀依旧是最强主线:煤炭、有色金属、石油石化以及基础化工涨幅排名靠前;而部分中下游消费和制造行业(食品饮料、电新、医药、消费者服务、汽车)也有明显反弹。如果从三级细分行业的角度来看,本轮反弹中新能源相关的细分行业表现最好,而金融地产和旅游表现最差。

本轮A股反弹背后,我们认为主要是多重做多的力量同一时间发力从而形成合力的结果:

(1)做多疫后中下游制造业的复工复产:正如我们在此前周报中提及的,基本面的演绎路径大概率是疫后复工复产带来的中下游制造业产能利用率的恢复→投资的恢复和加码→消费的恢复。因此我们可以看到随着疫情逐步得到控制,中下游制造业的生产景气度与供应保障环境(PMI)确实在恢复,相关的行业也因此出现明显反弹。

(2)做多产业政策利好频出之下的需求爆发式增长:典型的如光伏、汽车。我国自5月中下旬以来,无论是全国还是地方范围都出台了有关汽车消费的刺激政策,而关于光伏的产业鼓励政策也频出。从汽车销量和光伏装机容量来看,也确实体现出了超预期的景气度:5月乘用车批发销量基本上已经恢复至去年同期水平,而4月光伏装机量为过去5年同期最高。

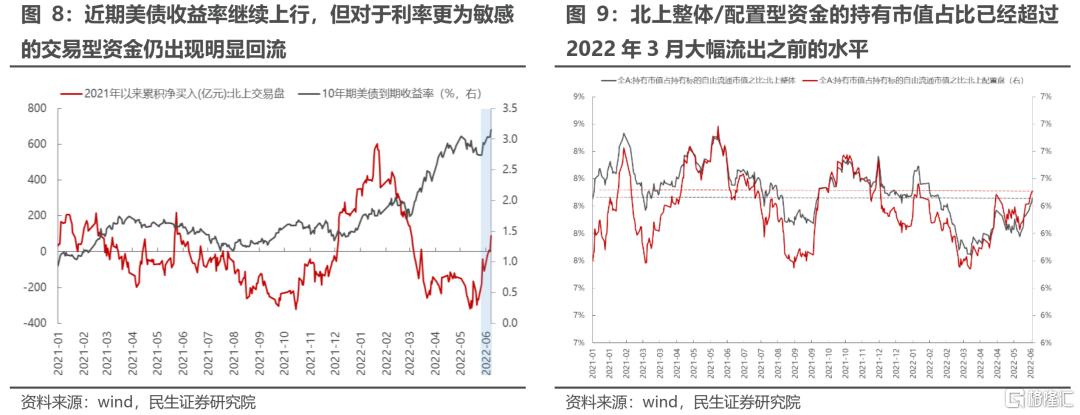

(3)北上资金开始出现明显回流,短期看似对于美债收益率上行出现了“脱敏”:近期对于美债收益率更为敏感(负相关)的北上交易型资金在美债上行的背景下出现明显回流,而整体北上资金持有市值占比也已经超过2022年3月时的水平,回补了3月历史级别的卖出的仓位。

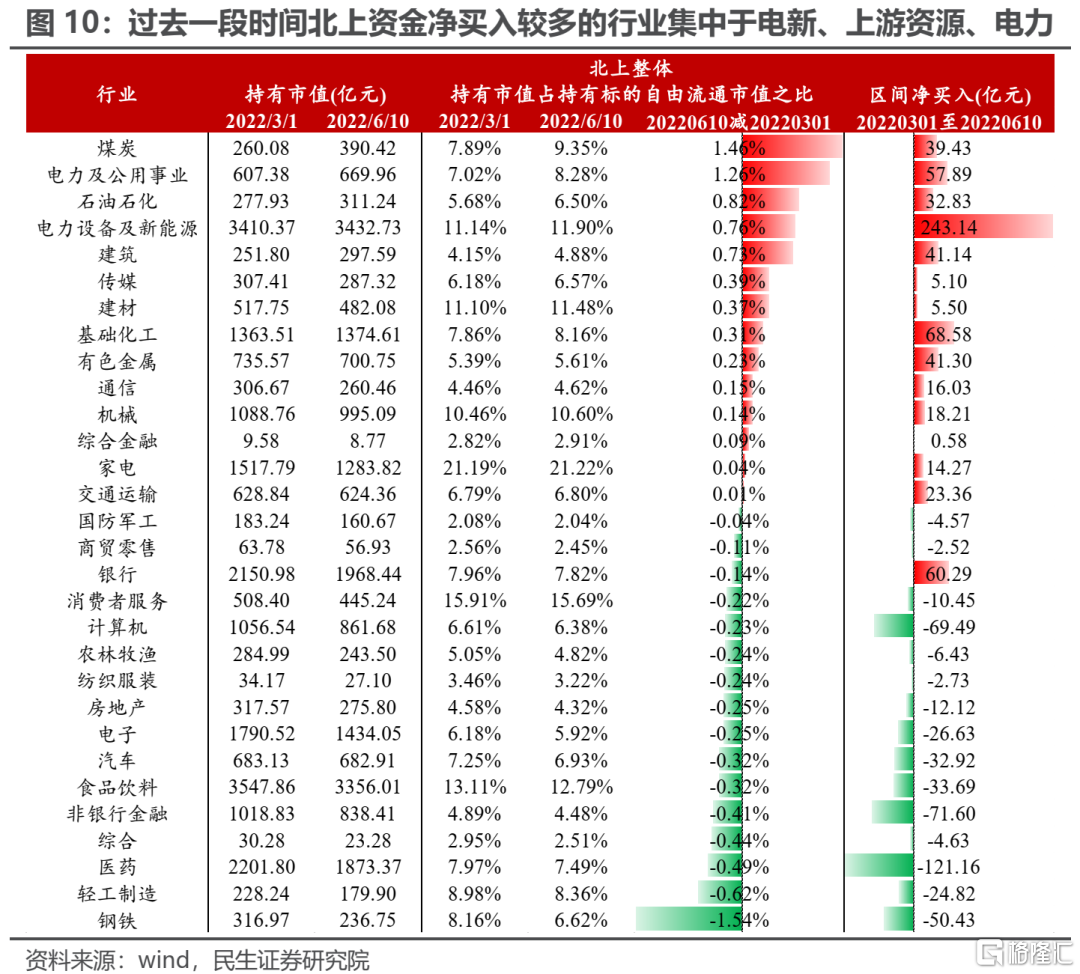

从行业上看,3月以来北上资金整体净买入最多的行业是电新,其次是化工、银行、电力、有色以及煤炭。而从持仓市值占比变化来看,增幅前三的是煤炭、电力、石油石化。在国内新发基金、基金申购并未出现明显回升的背景下,北上资金成为过去一段时间反弹买入的主要力量。

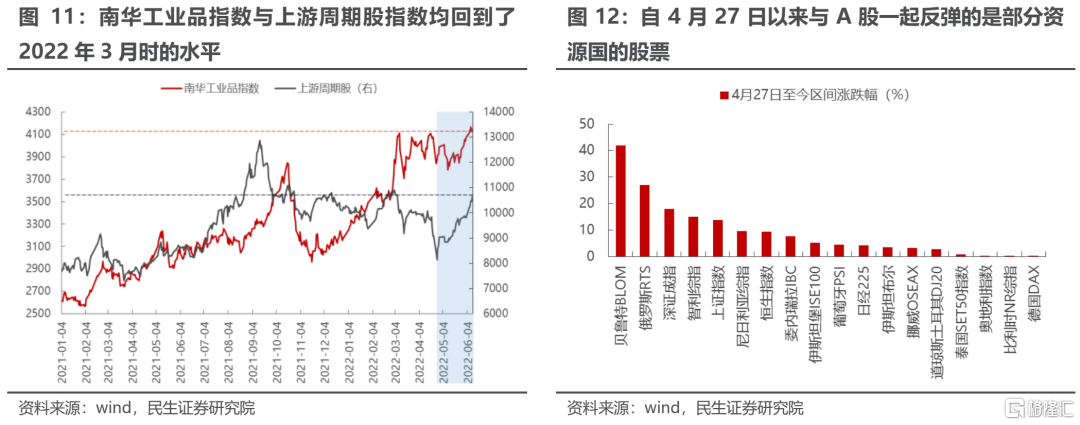

(4)做多通胀:当前全球能源的供需矛盾依旧十分突出,叠加中国需求恢复的预期,上游资源板块的表现也不俗:南华工业品指数与上游周期股指数均回到了2022年3月时的水平。而如果从全球的视角来看,自4月27日以来与A股一起反弹的是部分资源国的股票:比如俄罗斯、智利、委内瑞拉、挪威等。这也与北上资金本轮净买入而导致的持有市值占比提升最大的领域(能源)一脉相承:煤炭、电力及公用事业、石油石化。

在上述多重做多的力量形成共识后,在资产价格上也已经反映了不同方向上乐观的预期,因此我们认为站在当前时点,投资者不能简单地再以过去1个多月的反弹逻辑线性外推未来市场的表现,反而应该正视未来可能面临的风险:海外投资者完成仓位回补之后对于海外流动性收紧的“脱敏”可能就会结束,扰动可能会重新浮出水面;通胀上行风险也不容忽视。对于投资者来说,要认知到当下的核心矛盾,结合自己对于未来不同的场景推演,从而做出投资决策。

2. 当前国内外核心矛盾的差异:通胀

当前国内外核心矛盾的差异在于通胀:海外通胀压力高企,货币政策紧缩预期明显;而国内没有出现明显通胀,同时货币政策维持宽松以支持实体经济复苏。

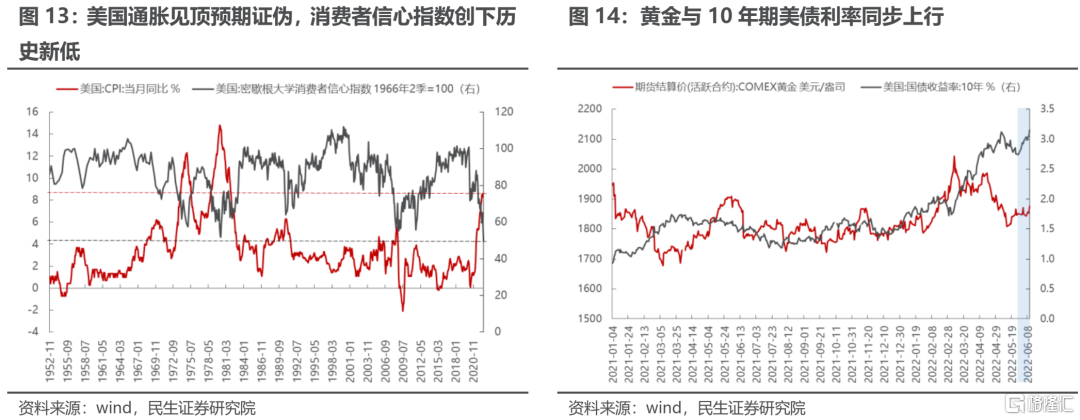

美国5月通胀超预期,打破了此前4月通胀见顶回落的预期,与此同时消费者信心指数创下有数据以来的新低。而黄金价格也开始重新上行,10年期美债到期收益率再次回到3%上方。海外需要关注出现长期滞胀甚至转向通货膨胀型衰退的可能。

对于国内而言,5月CPI低于预期,没有明显的通胀压力,一方面与我国对于通胀的良好控制有关(尤其是能源领域),另一方面也与过去一段时间疫情导致的需求下滑有关:最新的金融数据显示实体融资需求、信贷扩张仍有待恢复。

展望未来,需求恢复的路径与效果仍然是国内定价的核心。但投资者需要重点关注的是当需求恢复逐步确立,更为广泛的价格上涨传导将最终带来CPI的回升。我们可以看到当前上游能源价格的上涨已经开始传导到相应的能化产品;而对于食品而言猪肉价格已经明显企稳,当前猪粮比处于历史低位。不排除未来出现猪粮油共振上行的可能。

3. 更多的思考:供给变化与空间错配

由于国内外通胀环境的差异,导致国内外的货币政策出现了明显的错配:全球主要经济体的资金成本(利率)出现了明显的持续上升,而国内的资金成本在流动性宽松的环境下仍在不断下降。

本质上资金成本是时间成本的一种衡量,因此资金成本会显著地影响企业和个人的时间偏好:即当资金成本越高,企业/个人就会越重视短期的投资/消费活动,那些在更遥远的未来产生丰厚回报的项目的吸引力就会下降。所以上述国内外资金成本的差异意味着:海外制造业企业不仅仅面临通胀带来的成本压力,资金成本的压力也会让现金流出现紧张,这无疑在供给环节形成了新的变化;对于国内而言,由于能源成本和资金成本目前相较于海外都较低,具备明显的成本优势。在全球资本成本上升的环境下,需求扩张开始变得越来越不确定,但供给思维将会变得越来越重要。无论是中下游的成长股还是上游资源股,其实未来影响资产定价的核心都在于供给格局的变化,而空间的错配也将提出关键的命题:

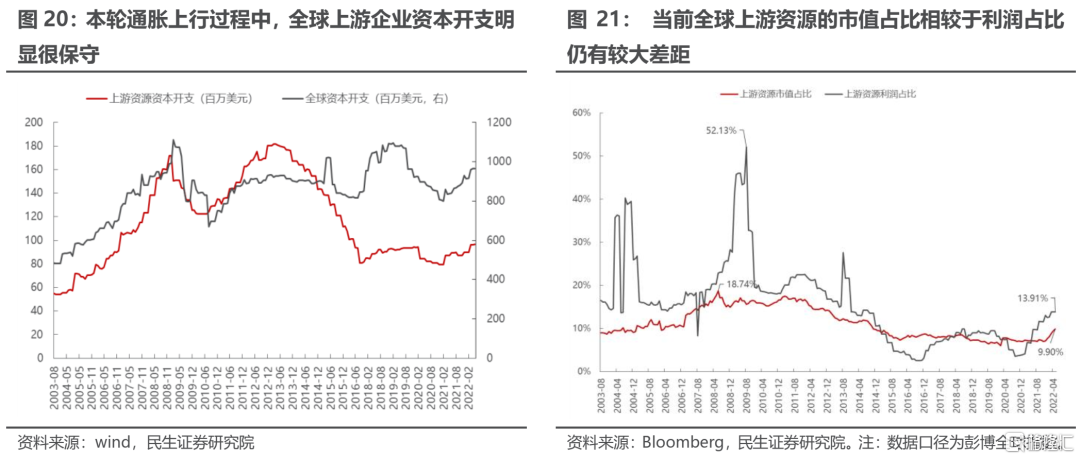

(1)对于上游资源股而言,它们相较于制造业而言面对的是更高的融资成本(由于政策导向和项目IRR的抬升)与更低的资本开支意愿(企业家对于这些领域未来回收成本的悲观预期),因此供给弹性其实是在不断降低。未来,在中国的制造业企业虽然面对明显成本侵蚀,但是相较于海外企业而言优势可能正在体现,最直接的投资者可以围绕能源和与能源密切相关且依赖于资本投入的行业(炼化、煤化工和电解铝)布局。

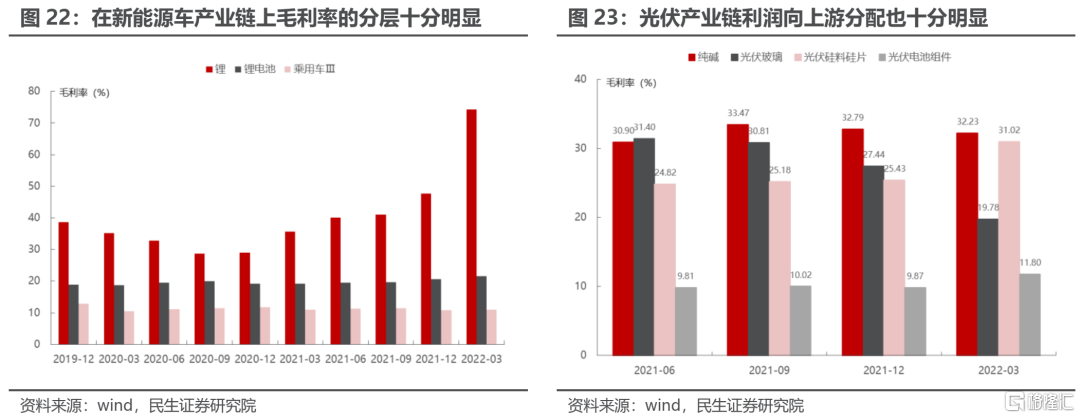

(2)对于新兴成长行业而言,一方面海外资本成本上升,可能会率先挤出国内部分成长赛道的海外竞争者,带来行业竞争格局变化;另一方面,也需要改变过度追求量的增长的思维,需要从需求爆发的视角转变为重视供给格局、盈利能力持续性的考量。无论是新能源车产业链还是光伏产业链,利润都是明显是向上游集中的。新兴成长行业也不应该简单买下整个赛道,而是在其中布局好的环节和具备竞争优势公司。建设新型能源系统,其面对的上游约束将越来越明显。

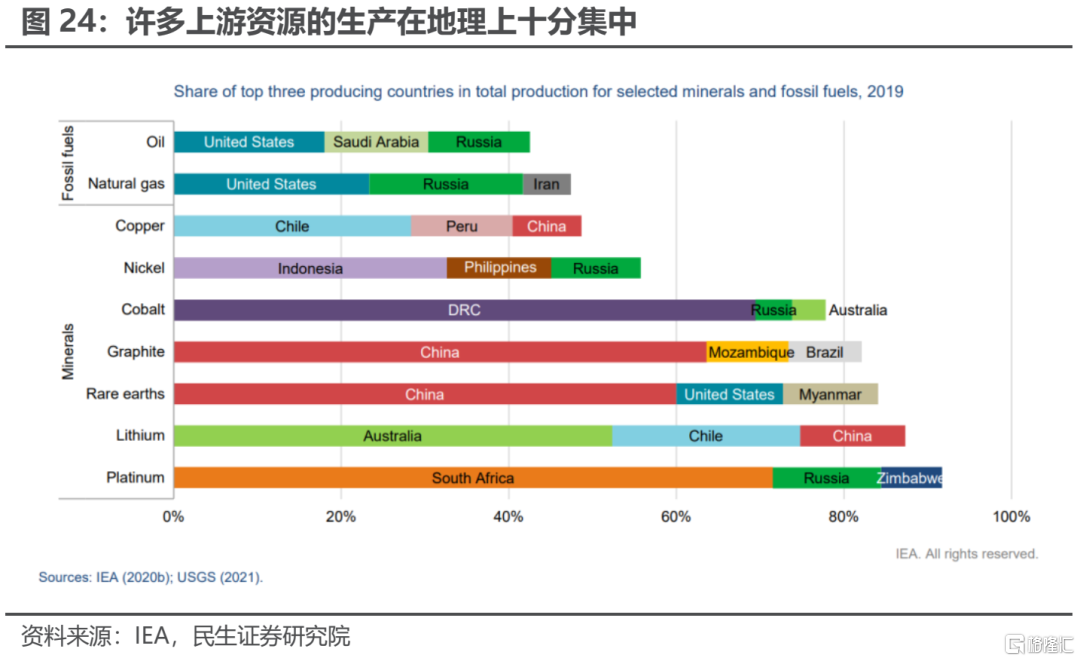

(3)当实物资产系统重要性上升时,重视空间和运费。在过往金融资产主导的世界中,我们通常使用利率定价资金的跨期分配。当下因为实物资产的产能变得稀缺,空间上的错配越来越明显,造成了较大的通胀压力,而通胀压力反过来影响到了货币政策利率,进一步挤压了金融资产的空间。在实物资产主导的世界,为了解决空间上的错配,运输资源(船运、港口、航线)将会成为核心。根据IEA的数据,许多上游资源的供应国其实在地理上十分集中。在经济发展和全球建设新型能源系统甚至是自主生产线的过程中,解决资源的空间错配正成为重要的问题。

4. 未来分化会逐步显现:复苏VS滞胀

本轮A股反弹背后其实是多重做多力量形成共识的结果。展望未来,我们认为不能再以过去1个多月的反弹经验简单地线性外推,认为A股能够真正“脱敏”全球宏观环境的变化。投资者需要看到的是海外通胀已经不可阻挡,而货币政策收紧对于A股的影响也应该在海外投资者仓位回补后重新回归视野。与此同时,疫后的复工复产仍在继续,但投资者应该关注到上游的库存仍然十分紧张,国内外的能源价差依旧在高位。因此面对上述现状:

(1)如果投资者相信中国经济动能会持续恢复,信贷持续扩张,此时价格上涨将会变得更为广泛,通胀弹性大于需求恢复的弹性,那么在这种场景下大盘价值和大盘成长将会占优(考虑到估值,大盘成长的弹性将有限,而相比之下工业金属、出清的地产弹性将更大)。

(2)如果投资者认为中国需求动能有限,那么国内环境将再次被海外滞胀环境所影响,A股也将陷入到全球的滞胀交易中,此时上游也大概率具备相对收益。

所以面对不同基本面路径的假设,我们认为:

第一,无论是国内复苏还是滞胀,资源都最具确定性:能源(油气、动力煤)、金属(铝、铜、金、镁)以及资源运输(油运、干散运)。

第二,如果经济总量继续修复,则可以关注与经济总量企稳回升更相关的大盘风格(银行、地产、白酒)。

第三,对于成长而言,也要从行业格局和产业链的利润分配出发,新型能源系统的上游是更优的选择(可以关注三氯氢硅和白银)。同时也可以选择远离通胀的高端制造板块:军工。

第四,主题建议关注:高标准农田建设(水利建设、自动化农机)。

风险提示

1)通胀不及预期。如果通胀出现明显回落,受益于通胀本身的部分传统板块盈利可能不及预期。

2)经济下行超预期。如果经济下行超预期,需求恢复的逻辑将会被证伪,市场很有可能出现大幅回撤。

3)疫情防控不及预期。如果国内疫情防控不及预期,则文中对于需求恢复的假设便不再成立。