下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今晚我们来聊一聊美股本季度业绩的分化问题。

近几个交易日,纳斯达克明显走出了比道琼斯与标普500指数更强的走势,从盘面来看,科技股引领市场的反弹,尤其是前期谋士反复分析过的细分行业,新能车特斯拉,新能侧数据中心芯片英伟达、美国超微公司、迈威尔科技+云计算细分赛道赛富时、DataDog、VeevaSystems等业绩超预期的品种都走出了不错的趋势。

近三个交易日,美股又稍显波折:

1. 连续反弹以后,有调整的需求,周二周三连续调整两日;

2. 6月1日,美国5月份的制造业PMI数据公布,环比上个月提升,其中反映出来的趋势就是美股当下经济的仍较强,尤其是需求端,新订单环比上个月提升1.6%,用户库存处在低位,总体来看数据超预期,缓解了市场对于美国经济的悲观预期

美国5月ISM制造业指数高于预期,表明美国经济可能可以应对流动性减少和利率上升的影响,增加了美联储继续推进其收紧政策的可能性。数据公布后,由于市场预期利率将上升,两年期美国国债收益率和美元汇率大幅上涨。此外,就业市场仍然紧张,4月份职位空缺高于预期,上一月的数据也被上修。

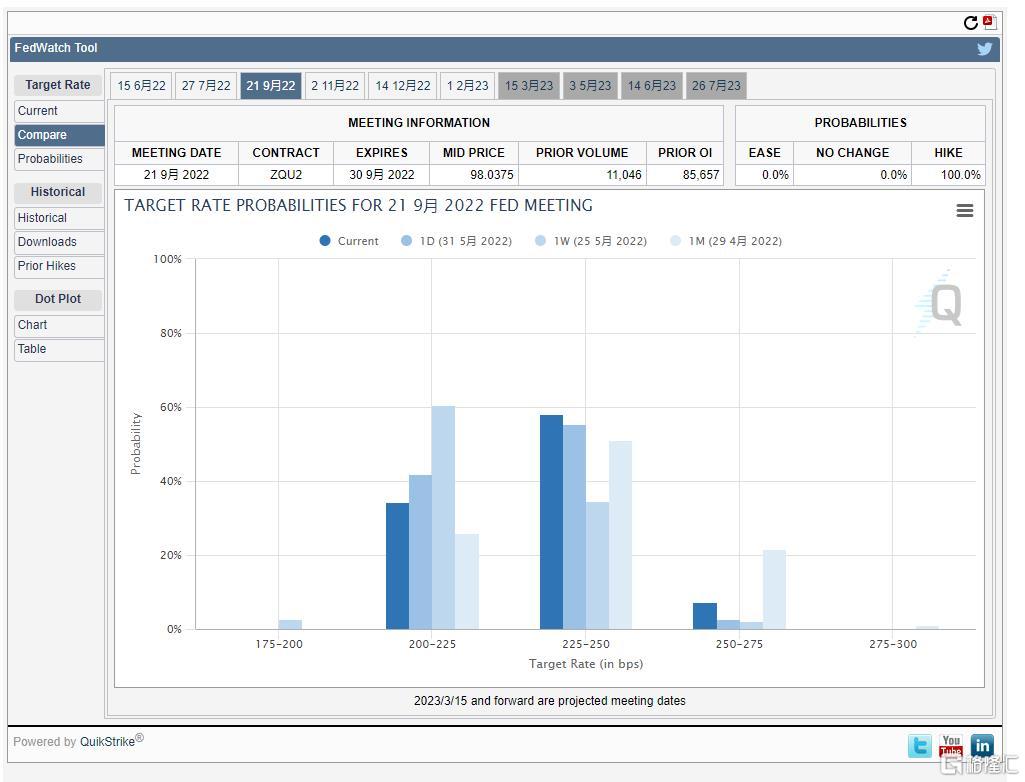

而在制造业数据公布之后,9月份加息预期再度被改变,纳斯达克上周的以来的反弹很重要的一点就是9月份以后加息预期的改变,放缓甚至暂停加息的态度细微转变是反弹的重要原因,但周三制造业数据公布以后,9月加息50个基点的概率又提升,所以周三的市场波动比较大,美元指数及十年期美债收益率都走的比较强,导致市场承压,但是我们可以看到的,昨晚的下跌,又是三大指数齐跌,市场又有点陷入到美联储会继续激进加息从而引发经济衰退的担忧之中

而在制造业数据公布之后,9月份加息预期再度被改变,纳斯达克上周的以来的反弹很重要的一点就是9月份以后加息预期的改变,放缓甚至暂停加息的态度细微转变是反弹的重要原因,但周三制造业数据公布以后,9月加息50个基点的概率又提升,所以周三的市场波动比较大,美元指数及十年期美债收益率都走的比较强,导致市场承压,但是我们可以看到的,昨晚的下跌,又是三大指数齐跌,市场又有点陷入到美联储会继续激进加息从而引发经济衰退的担忧之中

但是从PMI数据中,可以看到,ISM价格指数为82.2%,比4月份的84.6%下降2.4个百分点,表明原材料价格连续第24个月上涨,5月份涨幅有所放缓。值得注意的是,5.6% 的受访者表示 5 月份价格有所下降,这表明价格正在缓慢但稳定地放缓。

这与CPI数据的趋势也是一致的,通胀在5月份继续改善,同时我预期伴随国内的复工复产提速,6月份美国的供应链瓶颈将进一步改善,这也有利于通胀的回落,因此,如果通胀真的能持续回落,美联储到年底激进加息的意义不大。

所以市场不必要对于9月份的加息如此恐慌,核心关键点还是在通胀,这需要时间观察,目前只是看到了放缓的苗头,所以6-7-8三个月的通胀数据非常重要。

3. 美联储票委的态度又变了,博斯蒂克否认发表任何美联储看跌期权,沃勒驳斥9月暂停加息言论

上周提出“9月暂停加息”观点的亚特兰大联储主席博斯蒂克(Raphael Bostic)表示,该观点不应被解释为“美联储看跌期权”,或认为美联储将出手拯救市场。据媒体报道,博斯蒂克周二表示,他的观点并未涉及任何“美联储看跌期权”的想法,博斯蒂克“暂停加息”的理由:今年通胀可能会“显著下降”。

鹰派官员驳斥了9月暂停加息的说法,周一,任内始终拥有FOMC会议投票权的美联储理事沃勒(Christopher Waller)驳斥了9月暂停加息的说法,称他倾向于在接下来的“几次会议”上加息50基点。

圣路易斯联储主席布拉德(James Bullard)此前表示,他希望美联储在年底前将政策利率提高到3.5%。

美联储主席鲍威尔则表示,他希望持续加息,直到“有明确和令人信服的证据表明通胀压力正在减弱,并且通胀正在下降”。

票委们戏剧性的转变,一方面说明其实美联储对于金融市场的脆弱性关注度在持续提升,但是又想要给市场传达出美联储抗击通胀的决心,所以美联储也会紧紧盯住6-7-8月份的通胀数据,但是短期的反弹空间仍在。

前期,曾经反复分析过美股中期反转需要的三个条件:

第一,俄乌冲突趋于缓和;

第二,中国的供应链不断改善;

第三,美联储的政策转向。

目前来看,这三个条件中,伴随上海的解封以及常态化核酸的推行,中国的供应链修复是在逐步向好的,其次,美联储虽然政策没有转向,但是表态已经有所缓和,目前最大的问题依然是俄乌冲突。

因此,美股本轮的反弹是三个条件中的两个有改善的迹象,但是实际上第一个条件会对第三个条件施加较大的压力,原油价格持续上行会导致全球通胀高烧不退,这个时候,虽然美联储已经表态9月份以后会暂缓加息,但是如果油价持续高企,不排除到9月份,通胀依然很高,这个时候美联储就还有充足的理由继续鹰派加息。

因此,短期的反弹窗口仍在,因为9月份的数据尚无法证伪,但是5月通胀环比回落似乎在验证通胀已经见顶的判断,条件二与条件三阶段性都在改善,因此,继续看好美股的反弹,但是从市场的角度,反弹了10%以后,市场的波动也会加大,继续波段操作为主,滚动操作。

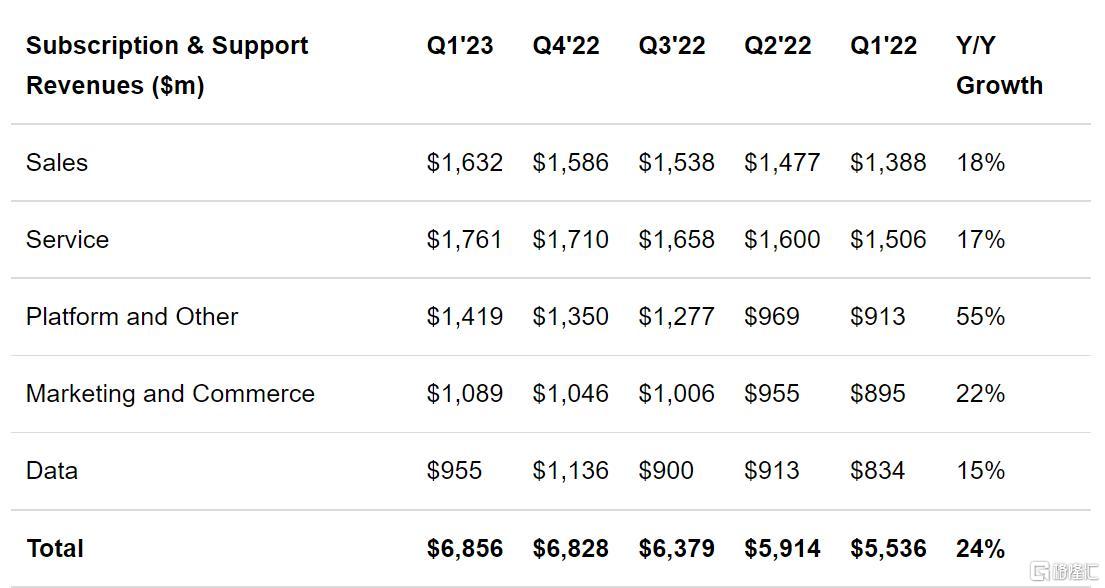

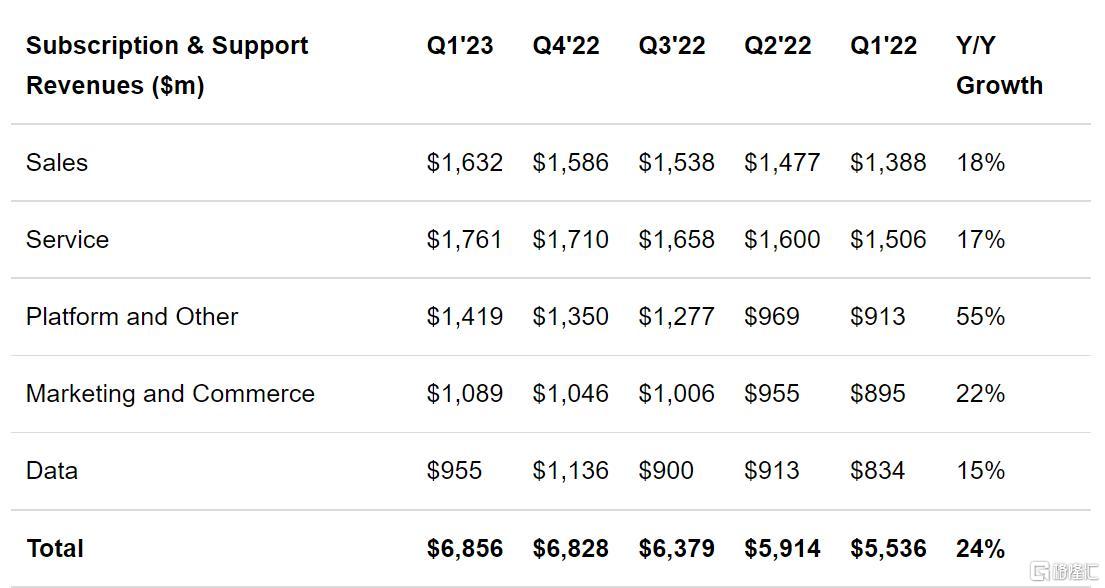

第四,美股云计算龙头赛富时公布超预期的业绩,缓解了对美股科技股业绩的担忧。

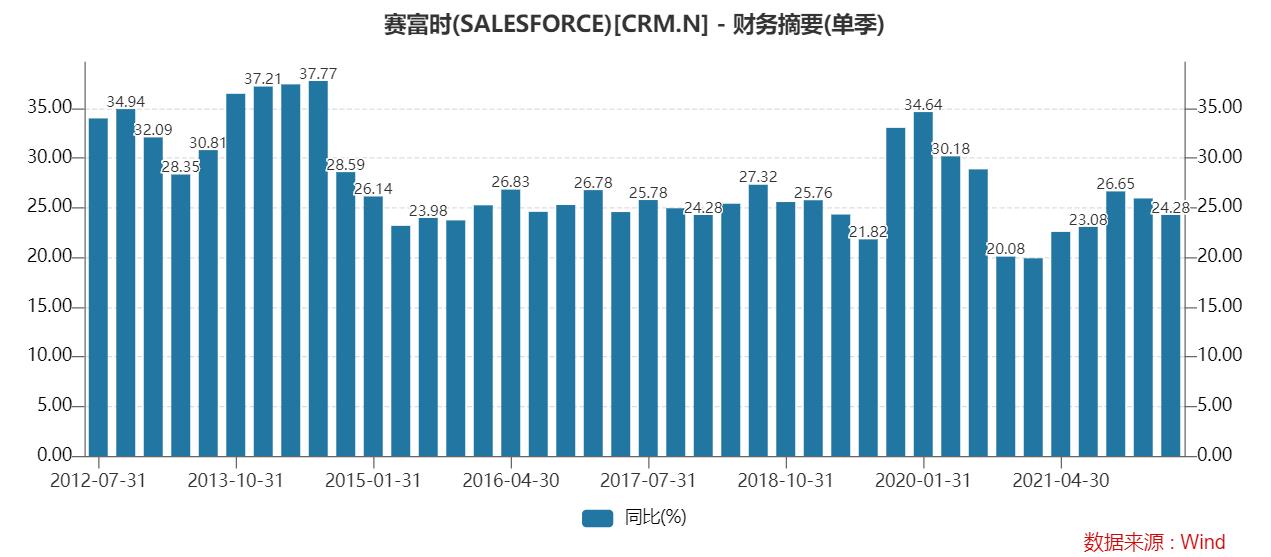

从财报来看,CRM本季度业绩保持稳健增长,增速保持在20%以上,对于全年展望与利润率展望都比较超预期。

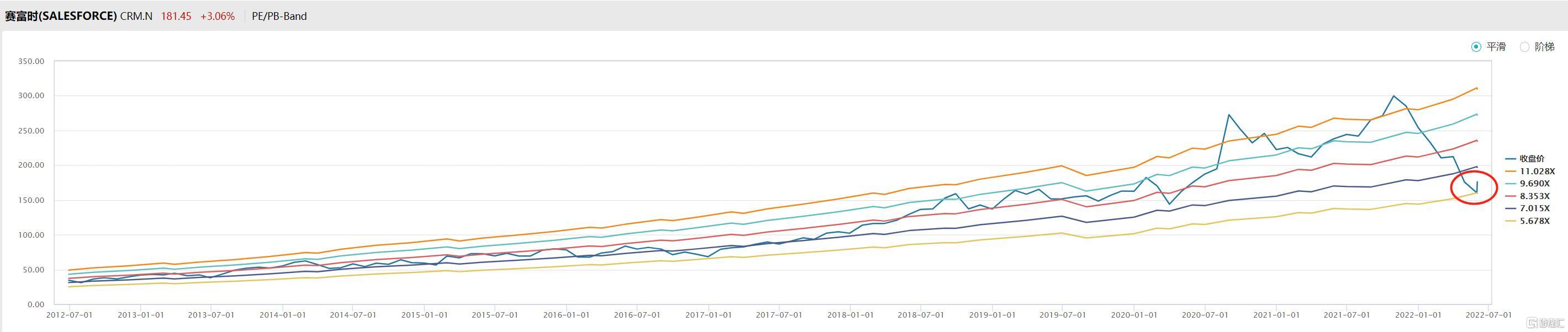

而从估值来看,在前期下跌近50%以上,CRM的估值历史最低,所以在业绩发布后,股价大涨。

前期因为2C的消费互联网公司,包括、、等不断暴雷,市场对于科技股的业绩都非常担忧,但是从企业端2B的业务来看,却依旧保持了非常好的增长,数字化加速仍在如火如荼的进行。

谋士认为,前期2C的业绩暴雷,一方面是过去两年透支消费,导致在高通胀的大环境中,2C消费互联网持续承压,另一方面,确实很多行业的竞争在加剧,譬如广告行业与、Snapchat、pins都面临Tik Tok在海外的强力竞争,流媒体行业,奈飞面临苹果、亚马逊等的竞争也在不断加剧,所以不应推而广之,认为所有科技股业绩都不行了,实际上企业端的支出很稳定,云计算行业仍在加速发展。

从长期来看,依然看好美股科技股驱动的牛市,在2C走弱的当下,2B科技股值得重点关注。