下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

消费:长期收益的王者

历史上,消费板块有着长期稳定的优秀表现。2005年至今,消费板块年化涨幅达到15.1%,食品饮料行业年化涨幅为21.0%,是表现最好的单一风格和行业。此外,消费板块的表现也十分稳定,2005年至今消费与非消费板块的相对走势整体呈现出不断上行的趋势,消费板块出现调整的次数不多,调整幅度也不深。

短期的逆风。历史上看,消费阶段性跑输非消费板块的情况并不多,其中两次是在A股大牛市行情中,一次是由于2018年社零数据低于预期后引发的市场对于未来消费板块长期业绩表现的担忧。2021年消费板块再度显著跑输。

消费超额收益的来源:自身的优秀与时代的馈赠

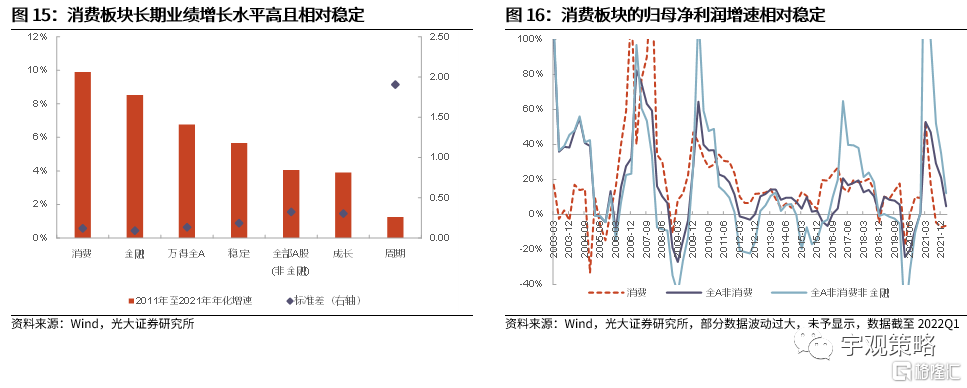

长期的业绩优势:过去10年,消费板块有着堪称完美的业绩表现,从2011-2021年间,消费板块的年化净利润增速为9.9%,为所有板块中最高;与此同时,消费板块业绩增速稳定,波动性相对较小,自2010-2019年间,除了在2018年出现负增长外,其他年份均保持正增长。消费板块的盈利能力指标也有更好表现。

中期的风格变化:社融等经济领先指标与消费PE/非消费非金融PE存在显著的负相关关系。即经济景气度向下时,消费板块估值趋向于扩张,反之则趋向于收缩。其背后原因是市场对于相对高景气的追逐,而消费板块业绩与经济的相关性显著低于非金融非消费板块,造就了两者之间的相对景气随经济波动而波动。

短期的资金推动:2020年公募基金发行的火热将消费行情的演绎推向顶峰,而2021年公募基金发行虽然同样火爆,但基金配置方向发生显著变化,对于电新、电子等成长板块的偏好显著抬升,也造成了消费行业股价和估值的波动。

2022年,消费王者归来

2022年经济再度承压。今年国内经济再度面临一定下行压力,一季度GDP增速较去年已有显著下降,疫情又给二季度经济带来扰动,近期社融、社零等经济数据有所走弱。政策支持之下,未来经济或也将逐渐企稳修复。

预计社融将修复,但A股业绩仍面临一定压力。在降准降息等一系列政策支持之下,今年全年社融增速或将出现一定修复。但考虑当前经济整体仍面临一定压力,预计全年A股盈利增速在个位数水平,全A非金融或进入负增长。

市场风格或将重回消费,消费板块的相对估值或也将再度走向扩张。经济及A股盈利承压的背景之下,消费板块的业绩优势将再度得到凸显,市场风格有望再度回归消费,消费板块的相对估值或将再度扩张。

微观资金面仍将对估值形成支撑。当前消费板块整体估值仍处于相对高位,但消费非养殖板块PE估值所处历史分位数仅为42%。今年增量公募基金或将相对有限,但今年公募基金或将增加对于消费板块的配置比例。

配置方向首选消费板块业绩确定性高的龙头。从具体配置方向上看,1、白酒、医药以及其他业绩确定性高的龙头个股是首选方向;2、家电、汽车等行业,除了在一定程度上受益于消费相对景气抬升的逻辑之外,今年政策层面或也将有一定支持;3、受益于未来疫情形势好转的线下消费板块。

风险分析:1、部分消费品税收政策风险;2、消费需求大幅不及预期;3、过往规律存在未来不适用的可能。

正文

01

消费:长期收益的王者

1.1 长期的辉煌

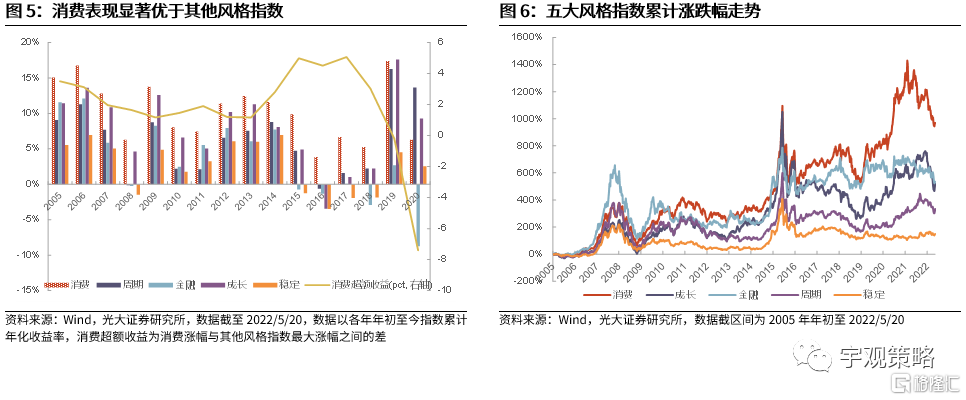

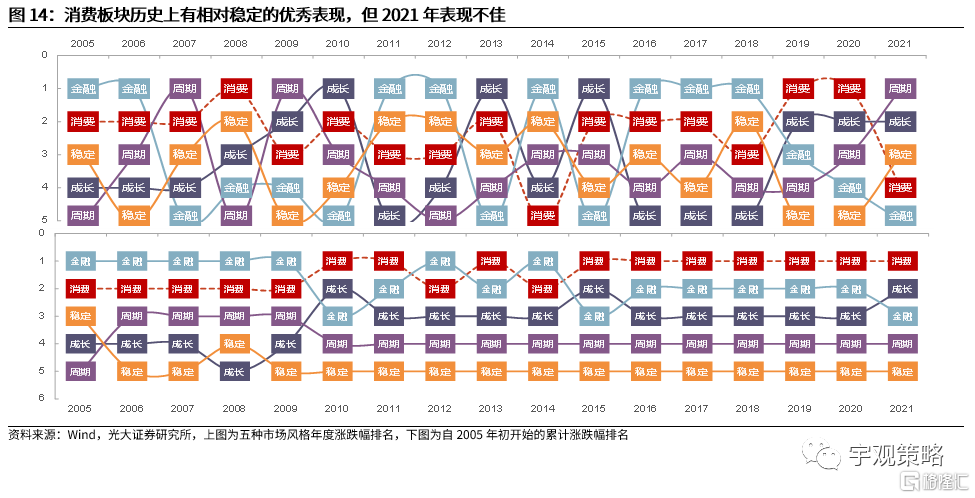

历史上,消费板块有着长期优秀的表现。2005年至今,消费板块累计上涨970.1%,年化涨幅达到15.1%,而同期万得全A累计上涨525%,年化涨幅为11.5%,消费的表现显著优于市场整体。2005-2019年间的任意一年年初至今的消费相比于万得全A的年化超额收益均在2pct以上。

长周期来看,消费表现显著优于其他风格指数。从五大主要风格指数的对比来看,消费的表现也是最优的,2005年至今年化涨跌幅较成长高出3.7pct,较金融高出3.5pct。而且在2005-2018年任一年初至今都是消费的表现最好。2019年至今消费表现与成长相近,2020年至今则弱于周期和成长。整体而言,从长时间周期来看,消费的表现显著更优。

消费板块的表现也相对稳定。从消费板块的走势来看,2005年至今,整体呈现出上行的趋势,出现大幅调整的年份并不多,而从消费板块相比于非消费板块的走势来看,向上的趋势更为明显,出现下降的次数很少,而且幅度也相对较小。而从估值的相对走势来看,两者之间的相对估值整体并未出现大幅扩张,这也体现了消费品板块长期的业绩增长优势。整体而言,消费也是主要风格指数中表现最稳定的一个。

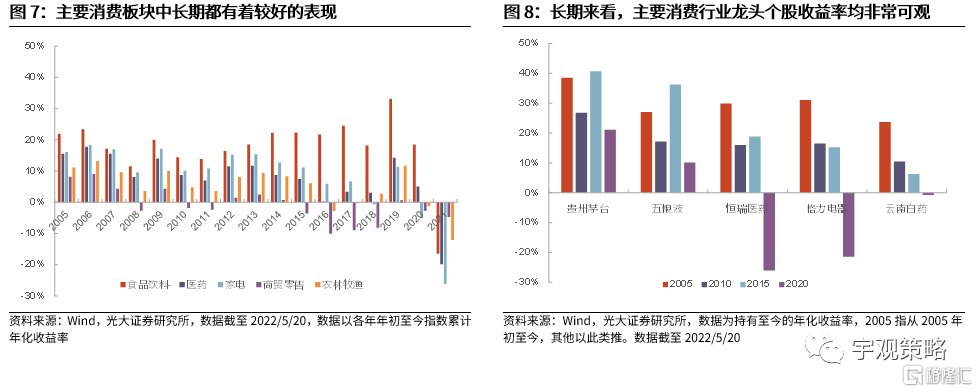

从行业来看,食品饮料和医药等代表性消费行业的长期表现同样突出。2005年以来,食品饮料行业的年化涨幅达到21.9%,是唯一一个超过20%的一级行业,家电、医药的年化涨幅分别为16.1%和15.6%,仅次于食品饮料行业。而从2005年至2019年的任意一年年初至今,食品饮料行业年化涨跌幅仅有1个年份排名第二,其他年份均排名第一,家电、医药的表现也同样靠前。

消费龙头的表现尤为突出。消费板块整体有着长期而稳定的优秀表现,其中龙头股表现尤为突出,2005年至今,消费龙头指数累计上涨1389%,年化涨幅达到17.3%,较消费板块的15.1%还高出2pct,比万得全A高出6pct。从行业来看,食品饮料、家电等行业的龙头个股表现突出。

1.2 短期的逆风

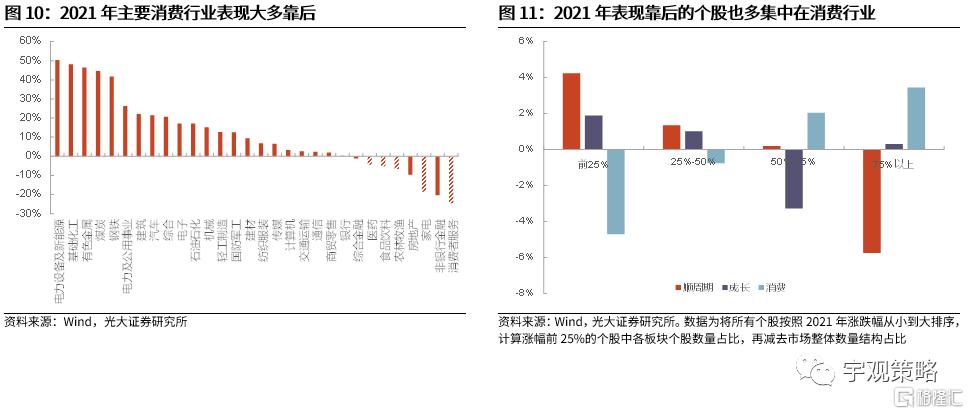

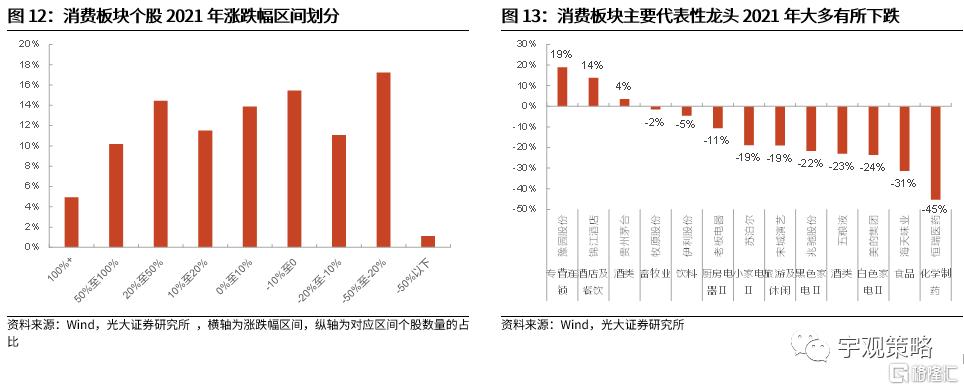

2021年消费表现却并不尽如人意。虽然长周期来看,消费有着不错的表现,但2021年消费表现显著更弱。2021年全年来看,消费板块整体累计下跌4.6%,在主要风格板块中,仅好于金融,也是唯二下跌的行业。从历史上看,消费板块表现排名倒数第二的情况并不多见,2021年也是2005年以来消费表现第二差的年份。主要消费行业表现均不佳。2021年,在全年下跌的8个行业中,有5个是消费品行业。其中消费者服务的跌幅在20%以上,食品饮料、医药、家电分别下跌了5.2%、4.4%、18.6%。

从历史上看,2021年的情况并不多见。从历史上看,消费长期跑赢非消费板块,除2021年之外,还有三次显著的阶段性跑输阶段,分别是2007年下半年、2014年下半年和2018年下半年,这三次阶段性跑输与2021年均有所不同。2007年下半年和2014年下半年均处于A股的大牛市中,在大牛市行情中,消费弹性要弱于非消费板块。2018年下半年消费的阶段性跑输则是因为社零数据的不及预期引发了市场对于未来消费板块长期业绩表现的担忧。2021年消费的阶段性跑输与历次情形均有所不同,我们在下文详细论述。

回顾消费的历史,其市场表现的核心驱动因素有哪些,未来又会有怎样的表现?下文中我们将重点讨论以上问题。

02

消费超额收益的来源:自身的优秀与时代的馈赠

2.1 长期的业绩优势

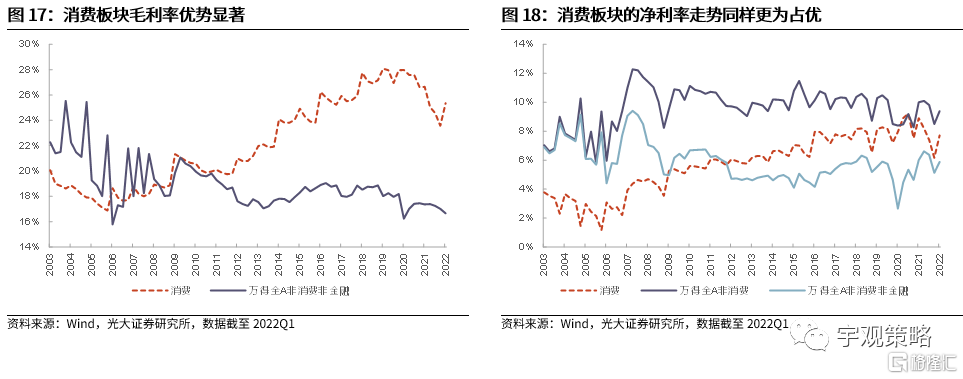

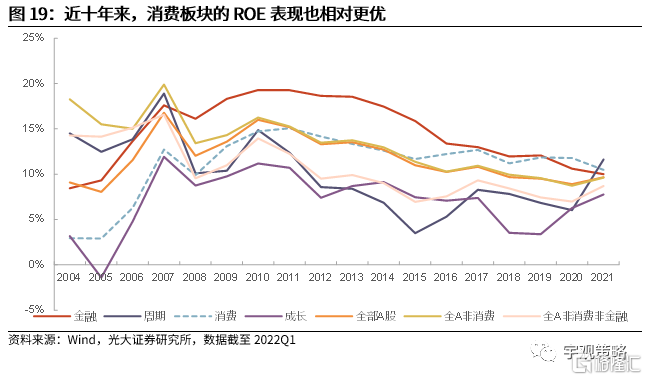

过去10年,消费板块有着最佳的业绩表现。长期优秀的股价表现背后离不开长期优秀的业绩表现。在过去10年间消费板块的业绩优势非常明显,一方面,从增速上看,2011-2021年间,消费板块的年化净利润增速为9.9%,为所有板块中最高,较全部A股高出3.1pct;另外一方面,消费板块的业绩增长稳定性也最高,增速的波动率低,而且在2010-2019年间,除了在2018年有负增长外,其他年份均保持正增长。从盈利能力来看,不论是毛利率还是ROE,2010年以来消费板块的相对优势都逐步抬升。

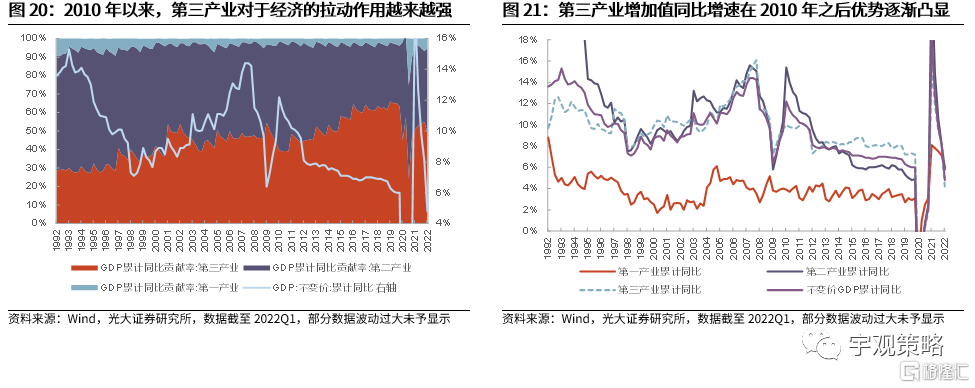

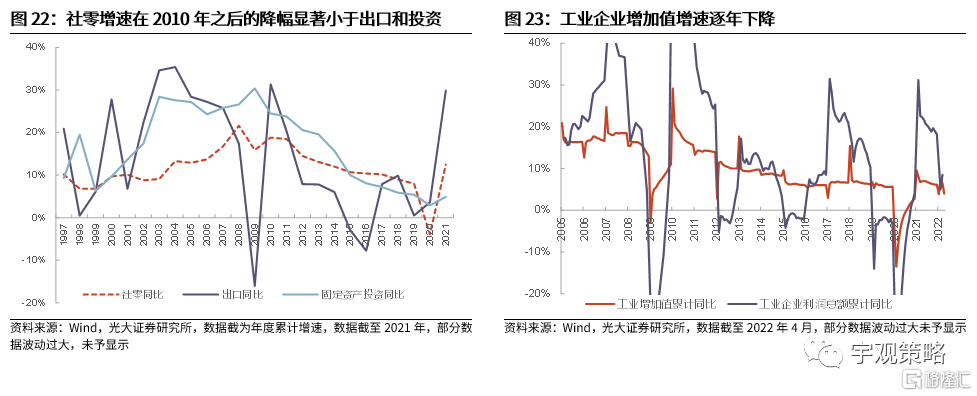

消费板块优秀业绩表现背后也是经济结构的变迁。2010年之前,国内经济增长主要依靠投资和出口的拉动,第二产业对经济的贡献占比一度接近60%。2010年之后,投资对经济的拉动作用渐弱,出口增速也显著下行。与此同时,消费对经济的贡献度逐渐上升,2019年对经济增长的贡献占比达到63.5%,2020年受到疫情影响降至47.3%,2021年前三季度,回升至54.2%。

长期的业绩优势决定了其长期超额收益。过去十年,A股不同行业公司业绩走势也是中国经济结构的变迁的映射。除了经济格局的变化之外,消费升级以及行业竞争格局优化也是消费公司业绩优秀表现的主要推动力。在过去十年间,随着居民收入的抬升,消费升级的现象普遍存在,部分行业龙头的优势不断强化,行业竞争格局得到持续优化。

2.2 中期的风格变化

业绩在中期维度上并不能够解释一切。长期优秀的业绩表现是消费板块超额收益的核心来源,但中期维度上,业绩并不能够解释一切。近年来消费板块的表现,不论是2019/2020年的上涨,还是2021年的下跌,都并非基本面的变化可以完全解释,而消费板块的估值走势同样存在着规律性的变化,其中市场风格的变化或是消费估值在中期维度上波动的主要原因。

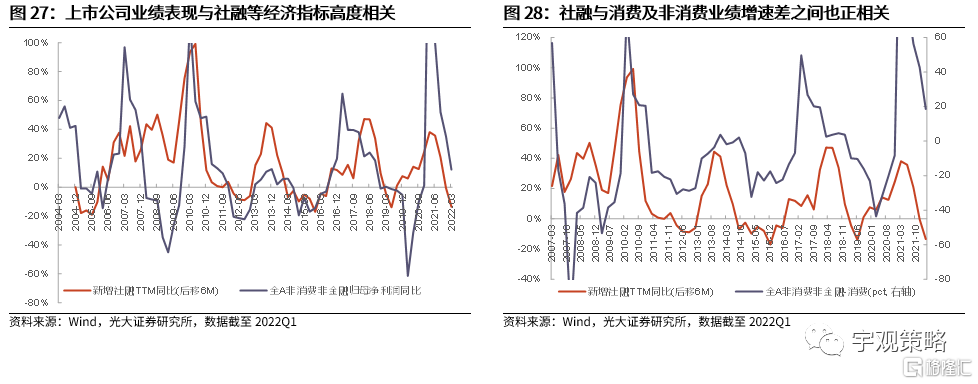

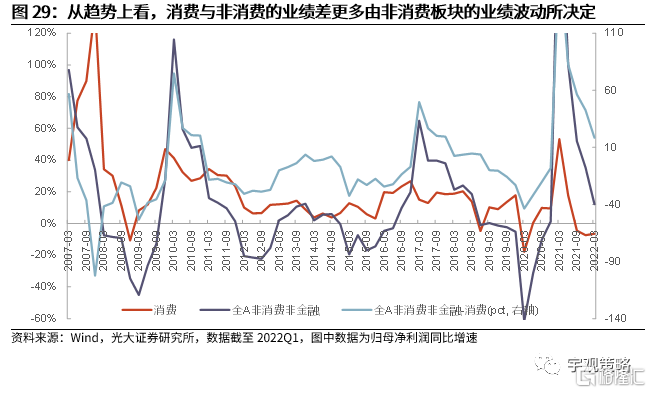

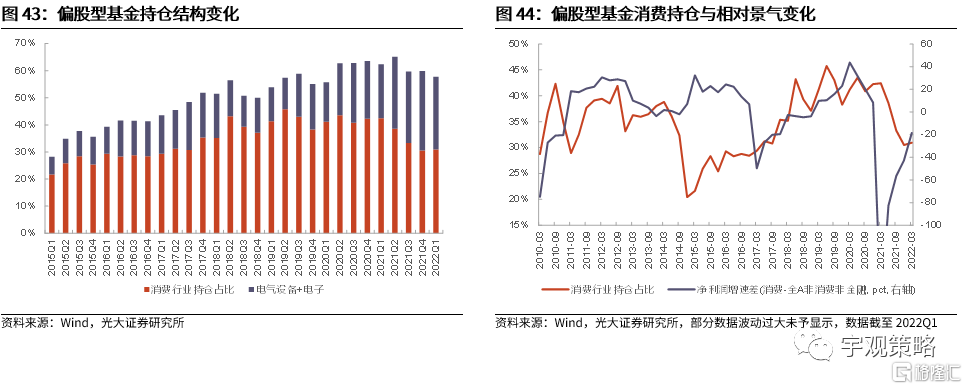

相对景气优势的变化决定了中期维度上的相对估值走势。整体上,消费板块的业绩表现稳定且与经济之间的相关度不高,这意味着在经济下行期,其业绩增速降幅不大,相对增长优势得到凸显,而在经济上行期,其弹性也相对较小。而非消费非金融板块的业绩表现和经济具有很强的相关性,且具有较高弹性。因而在经济面临着较大下行压力时,消费板块的相对景气度更高,其与非消费板块的相对估值倾向于扩张,而当经济上行时,消费板块的弹性不足,相对估值倾向于收缩。

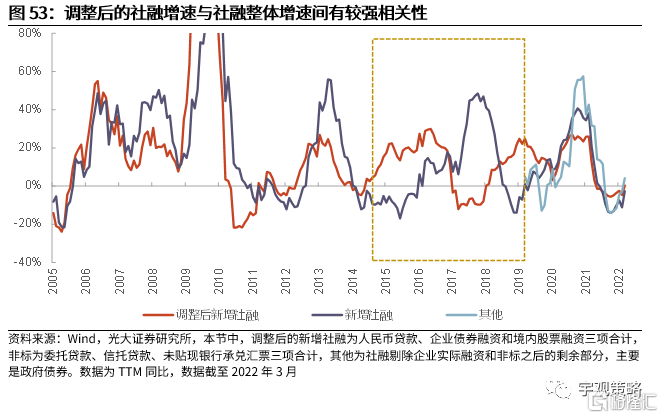

消费板块估值走势与经济领先指标之间存在着显著的相关关系。从历史上看,消费板块的估值变化存在一定周期性变化的规律。从数据上看,消费与非消费非金融板块PE估值的比值与调整后的社融增速[1]具有较高的负相关关系。社融增速下降,即经济存在下行压力时,消费板块相比于非消费非金融板块的估值往往走向扩张,而在经济景气度向上时,消费的相对估值则更倾向于收缩。这一规律仅在2017年和2020年出现了短期的背离。

社融对经济及业绩的领先性决定其成为捕捉风格变化的重要指标。落实到数据来看,社融对于经济本身存在着显著的领先关系,而上市公司整体业绩,特别是非金融非消费板块的业绩增速与经济之间又有着较高的关联度,因而社融变化能够体现上市公司业绩变化,同时也是消费与非消费板块相对业绩表现的领先指标。因而以社融为代表经济领先指标的高低在很大程度上预示着未来一段时间内的消费与非消费板块的相对景气度的变化,也就成为了捕捉市场风格变化的关键指标。

[1] 调整后社融增速为人民银行公布的人民币贷款、企业债券融资和境内股票融资三者合计的累计同比增速,具体分析参加下文。

社融和消费与非消费相对估值走势存在着显著的相关性,两者出现显著背离的年份主要有两次,一次是2017年,一次是2020年。

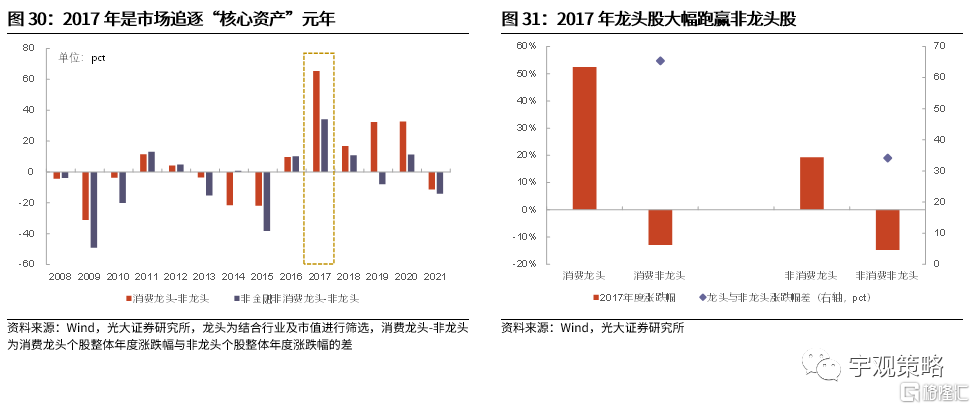

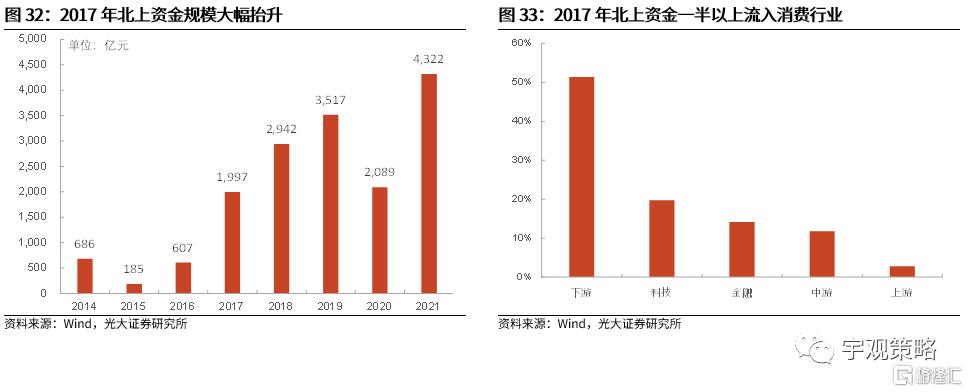

2017年是市场追逐“核心资产”的元年。2017年虽然社融增速整体呈现出改善的趋势,但是消费相比于非消费的相对PE估值出现上升,这背后与当年市场对于龙头的追逐有关。在2017年之前,市场龙头公司与非龙头公司的涨跌幅之间互有高低,但自2017年开始,龙头开始大幅跑赢非龙头。2017年消费龙头股全年上涨52.5%,而非龙头股则下跌了12.9%,两者之间相差65.4pct,非消费板块的龙头与非龙头表现之间差异同样较大,2017年全年涨跌幅差达到了34.1pct。这背后与A股市场的风格变化及北上资金的大幅流入有关。2017年全年北上资金大幅流入1997亿元,比2014-2016年三年之和还要多,其中消费板块的流入规模占比达到一半。

2020年疫情的冲击也导致规律出现短期失灵。从2020年的情况来看,社融增速有显著的抬升,但消费与非消费之间的相对估值也有所扩张,这背后是疫情冲击之后的宽松政策带来社融规模的抬升,但是相对宽松的货币和信用环境更多是为了应对疫情的冲击,而非传统意义上的经济周期上行。从实际的业绩结果来看,2020年全年消费板块仍然保持了不错的业绩表现,而非消费板块则面临了较大的业绩压力。

2.2 短期的资金推动

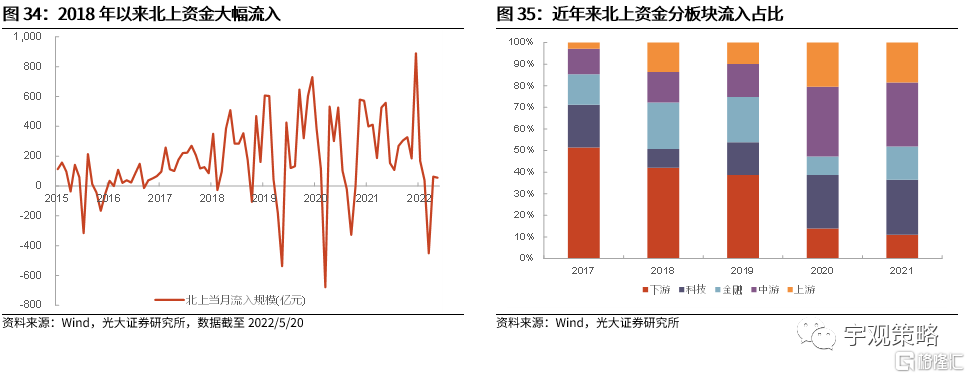

北上资金的持续流入也是近年来消费行情演绎的重要推动力。除了公募基金的发行火爆之外,北上资金的持续流入在近年来对市场风格产生了显著影响。一方面,近年来北上资金保持了较快的流入节奏,另外一方面,北上资金对于消费板块,特别是消费板块的龙头个股更为偏好。

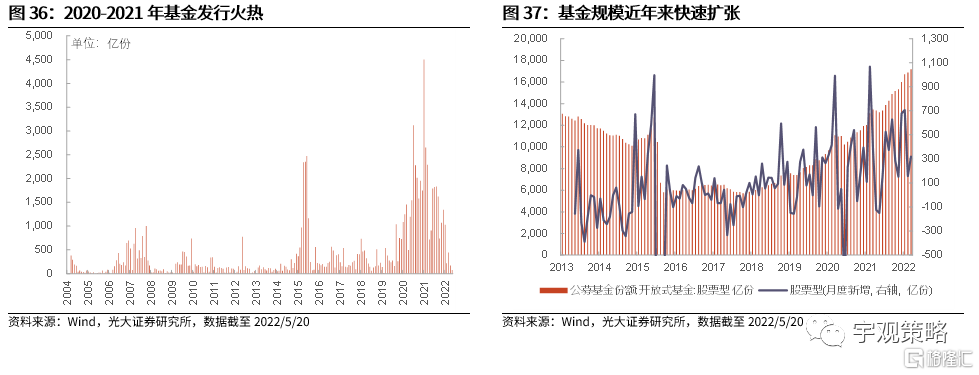

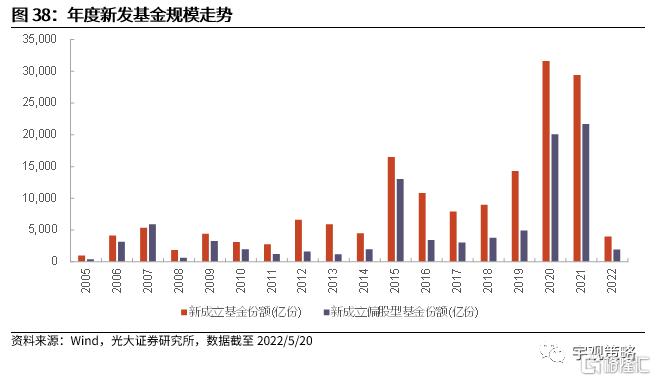

2020和2021年公募基金发行火爆。2019年公募基金发行节奏即已呈现出加速趋势,2020年发行规模进一步大幅抬升,2020年全年偏股型基金新发行份额达到2万亿份以上,而2000-2019合计新发行规模仅为5.2万亿份。2021年全年公募发行保持火热态势,全年发行规模同样在2万亿份以上。今年以来,公募基金发行遇冷,截至5月20日的偏股型基金发行规模不足2000亿份。

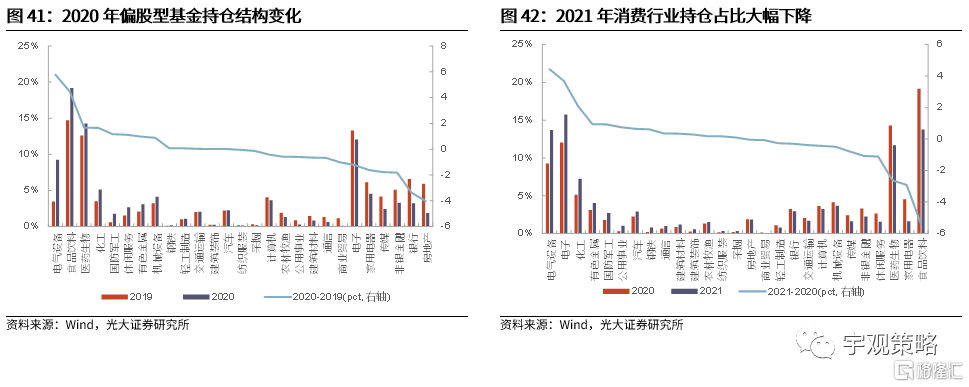

虽然2020年和2021年公募基金发行同样火热,但配置方向却迥然不同。从配置方向上看,2020年新发基金对于消费的配置显著更高,2020年报消费行业的持仓市值占比达到了40%,中报更是一度达到44%。而2021年新发基金配置的方向则集中在电力设备以及电子等偏成长的行业方向,两者合计持仓市值占比从2021Q1的19%抬升至2021Q4的30%,而同期消费行业的持仓市值占比从44%下降至27%。

除了新发基金外,老基金的调仓同样相对积极。从全部偏股型基金的持仓结构来看,2020年消费行业的配置比例显著抬升,而2021年则更倾向于向成长板块调仓。2019Q4消费行业的持仓占比在38.3%左右,2020Q4抬升至42.3%,但2021Q4下降至30.5%,其中食品饮料行业的持仓占比2019-2021年年报分别为14.7%、19.2%、13.8%。而电力设备和电子两个行业的同期合计持仓分别为16.8%、21.3%、29.4%。

近年来公募基金发行的火热和调仓行为进一步推动了行情的演绎。本质而言,公募基金的调仓行为同样是受到了相对景气变化的影响,2020年消费板块是疫情冲击之下业绩确定性相对最高的方向,而2021年非消费板块的景气度则显著抬升,这也造就了2020和2021年公募基金的调仓行为,这一点与我们在上文中论述的风格变化相一致。但公募基金发行量的大幅抬升以及调仓行为在客观上也放大了这种波动,使得行情的演绎在过去两年更为极致。从结果上看,2020年消费行业估值被推升至历史高位,而2021年消费板块的估值又显著回落,大幅跑输非消费板块。这也是2021年是历史上少见的消费大幅跑输的核心原因。

03

2022年,消费王者归来

3.1 2022年经济再度承压

2022年国内经济将再度承压。今年国内经济增速下降的压力加大,一季度GDP增速仅有4.8%,较去年全年的8.1%显著下降。从经济的主要驱动力来看,当前出口、投资和消费增速均较去年有所下降。包括GDP在内的部分经济数据在2021年的高增长部分得益于低基数,包括出口在内的部分经济指标也反映出了我国当前经济所面临的压力。

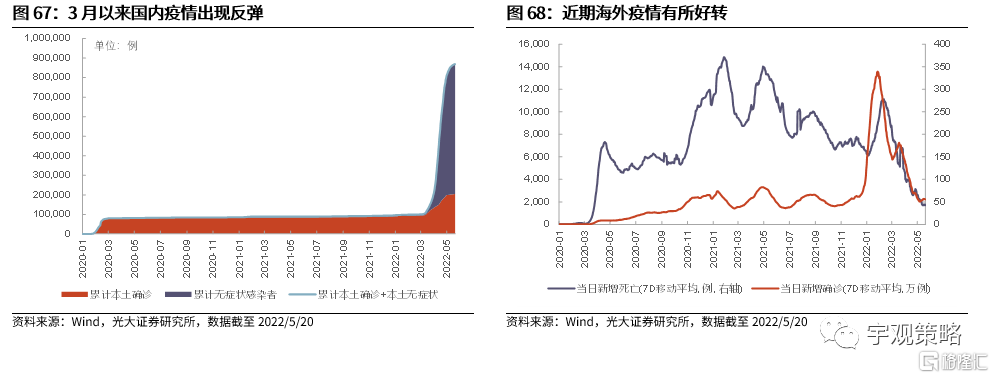

疫情的冲击给二季度经济带来新的压力。3月国内疫情反复,新增确诊病例数大幅抬升,且涉及范围较广,单日最大新增病例数量达到5000例以上,单日最大新增无症状感染者达到2.5万例以上,高于新冠疫情初期的单日新增数据。3月至今(5月20日)累计新增本土确诊病例达10万例以上,累计新增无症状感染者达65万例以上。从结构上看,当前新增病例中,无症状感染者占比更高,这与奥密克戎毒性相对更低以及全国广泛接种疫苗有关。

疫情的影响在近期经济数据中也有所体现。从最新经济数据来看,4月新增社融9102亿元,同比少增9468亿元,单月新增规模是2020年2月疫情扰动以来的最低值;4月社零总额同比增速仅为-0.2%,4月出口总额同比增速仅为3.9%,为2020年下半年以来的最低值,4月固定资产投资累计同比增速为6.8%,在“三驾马车”中表现相对最好。

政策支持之下,国内经济或将逐渐修复。虽然当前国内经济面临着较大的压力,但国内经济未来或将逐渐修复。一方面,当前国内疫情正逐渐缓和,上海当前已经实现社会面清零,复工复产正有序推进中;另外一方面,国内稳增长政策持续发力,除此前的降准、降息之外,近期房贷利率也有所下调。疫情好转及政策支持之下,我国经济未来有望逐渐得到修复。

3.2 市场风格有望重回消费

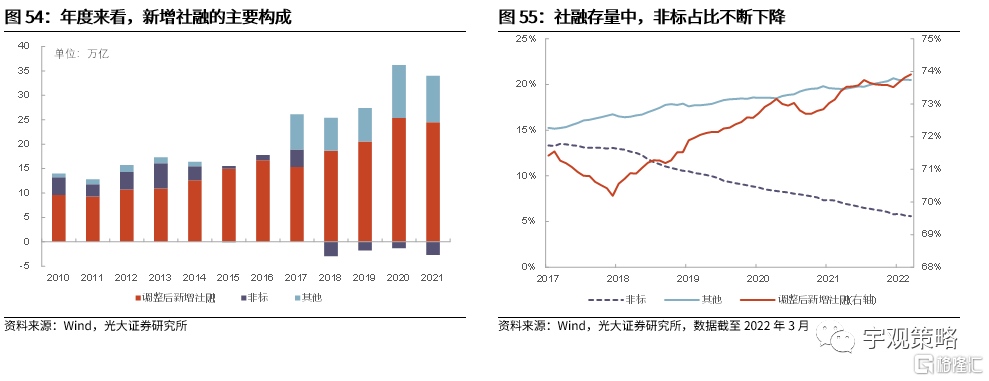

2022年调整后的社融增速与社融整体增速或较为接近。在上文中,我们发现以人民币贷款、企业债券融资、境内股票融资三类合计作为调整后的社融指标,其与消费与非消费的相对估值之间存在着较为显著的相关关系,采用调整后的社融指标是因为社融口径在2017年将政府债券纳入,同时自2016年以来非标不断被压降,占比也越来越小,为剔除这两部分影响,保持口径的统一同时更能够代表经济实际融资需求,我们选取了以上社融分项。从历史上看,这两种社融口径之间也保持着较高的相关性,但在2015-2018年间产生显著背离,其中2015-2016年间主要是受到非标大幅波动的影响,而2017-2018年则主要是受到社融口径调整的影响。

预期2022年社融增速小幅回升。虽然当前经济面临着一定压力,但社融有望逐步回暖。2021年下半年以来,随着经济压力的加大,中央经济工作会议进一步明确了2022年的经济工作应“稳字当头”,而人民银行也在2021年年末和2022年4月两次降准。2022年1月17日,央行下调中期借贷便利利率(MLF)和7天期逆回购利率10个BP至2.85%和2.1%。1月20日LPR报价利率报价也随之下调,1年期和5年期分别下调了10BP和5BP,5年期LPR在5月20日再度下调15BP。降准降息等一系列支持政策的出台,社融增速也出现一定回暖,虽然4月社融数据再度不及预期,但随着疫情影响减弱及政策发力,社融数据未来或将继续修复,预计2022年全年社融增速有望小幅回升。

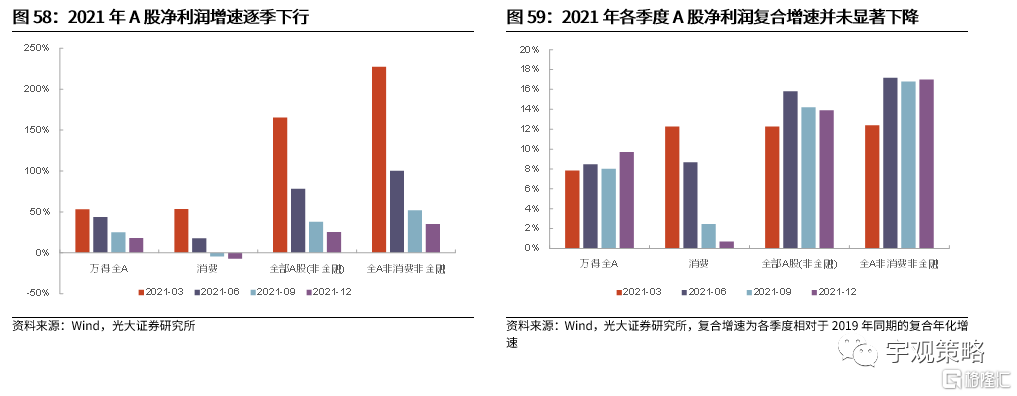

但后疫情时代,社融与业绩之间的对应关系出现了一些变化。在上文中,我们发现经济冷暖是消费风格演绎的重要指引,而这种前瞻性来自于其对于上市公司业绩表现的指引作用,但疫情在一定程度上对这种领先滞后关系产生扰动。从2021年市场的实际情况来看,社融增速在不断下降,社融TTM同比增速从2021年年初的两位数以上的正增长快速下降至两位数以上的负增长,但是消费板块并没有特别强的表现。这背后是因为“后疫情”时代,短期经济压力并未显著传导至A股业绩。基数影响之下,2021年A股净利润同比增速逐季下行,但从相比于2019年同期的复合增速来看,全A非金融非消费板块的业绩增速仍维持在15%左右的较高增速。这背后与疫情扰动下,全球供应链重塑,PPI高涨等多种因素有关。

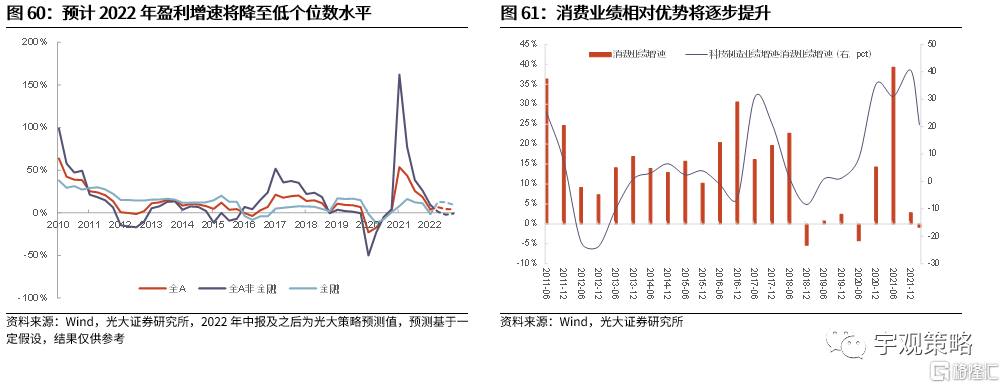

2022年经济偏“冷”,且向A股业绩的传导更为顺畅。一方面,如我们在上文所论述,今年国内经济面临着一定的压力,另外一方面,价格因素的支撑在2022年逐渐褪去,经济压力之下A股业绩,特别是与经济相关度更高的板块业绩增速也有出现较大幅度下降的可能,今年一季报已有所体现,预计2022年全年A股净利润增速将降至低个位数水平,全A非金融的增速或降至负增长。

经济下行背景下,消费板块的业绩优势将再度得到凸显。从历史上看,经济的下行往往也会导致A股非金融非消费板块的业绩下行,2022年随着经济下行压力的加大,与经济相关度更高的非金融非消费板块的业绩增速或也将再度下降,对比之下,业绩表现相对稳定的消费板块的业绩优势将再度凸显。这一点与2020年类似,都是面临着经济的不确定性,非金融非消费板块业绩表现不佳,而消费板块业绩稳定性。

消费板块的相对估值或也将再度走向扩张。从历史上看,在经济下行期,市场整体业绩增速也往往下行,根据我们预测,2022年全部A股的净利润增速将降至个位数,而得益于消费板块长期以来相对稳定的业绩表现,2022年消费的业绩优势将再度得到凸显。相对景气优势抬升的背景下,消费板块的估值或将再度走向抬升。

3.3 资金面仍将对消费板块估值形成支撑

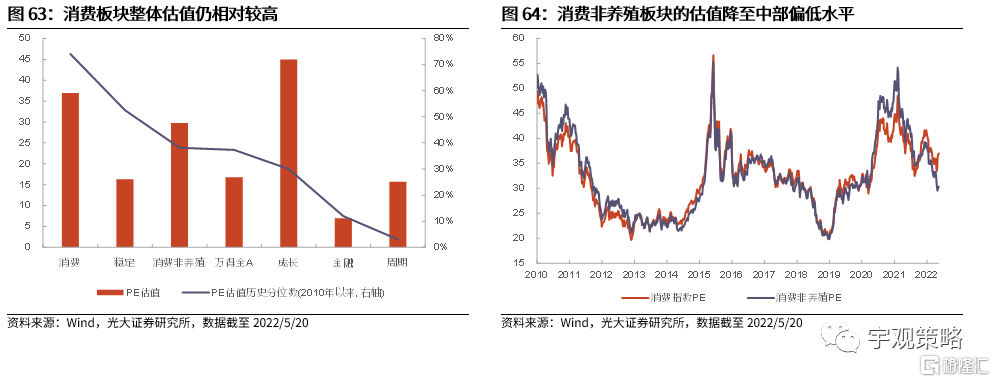

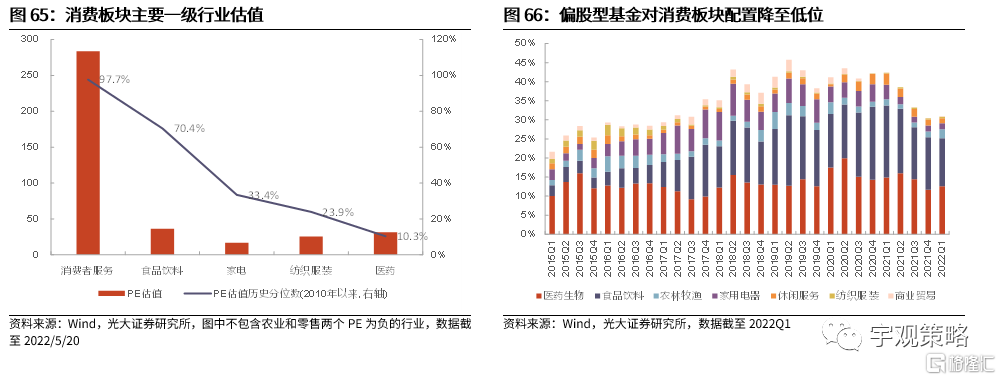

当前消费板块的估值已有显著回落。当前消费板块PE(TTM)估值为37.0X,处于2010年以来历史74%的分位数,整体估值水平较2021年的高点显著回落,但仍然相对偏高。但剔除掉业绩波动较大的养殖板块之后,其PE估值水平为30.3X,处于2010年以来42%的分位数左右。从主要行业来看,食品饮料、医药、家电当前PE估值分别为36.4X、31.4X、16.8X,所处2010年以来的分位数水平分别为70.4%、10.3%、33.4%。

今年公募基金的影响或显著弱于2020和2021年,但仍将对消费板块估值形成支撑。在经过两年火爆的公募基金发行之后,今年公募基金的发行显著遇冷,年初至今偏股型基金发行规模不足2000亿份,增量资金的缺乏也是市场显著调整直接原因之一。虽然公募基金发行节奏放缓,但考虑到公募基金市场规模仍然较大,且今年市场风格或将重新回到消费,因而公募基金或也将增加消费的配置比例。

公募资金对消费的配置比例或将再度上升。2021年以来公募资金对消费的配置比例的持续下降,2022Q1消费持仓占比仅为31%,处于2017年以来的底部区域。主要龙头个股的持仓占比也显著下降。考虑到今年市场风格有望重新回归消费,且公募基金的消费配置比例处于相对低位,未来公募基金或将在结构上增加对于消费的配置。

3.4 疫情扰动不改消费核心推荐逻辑

近期国内疫情反复。3月以来国内疫情出现反弹,新增确诊病例大幅抬升,单日最大新增病例数量达到2500例以上,单日最大新增无症状感染者达到2万例以上,高于新冠疫情初期的单日新增数据。3月合计新增本土确诊病例3.85万例,新增无症状感染者6.71万例,两者合计突破了10万例。从结构上看,当前新增病例中,无症状感染者占比更高,3月占比达到63.5%,这与奥密克戎毒性相对更低以及全国广泛接种疫苗有关。

未来仍有受到疫情扰动的可能。短期来看,本轮疫情新增确诊病例已显著下降。长期来看,疫情对我国影响逐渐减小的大趋势也并未发生改变,但过程中仍有可能面临扰动。一方面,我国当前坚持动态清零的防疫政策,而奥密克戎的传播性和隐匿性更强,自奥密克戎出现后,我国也始终面临疫情扰动风险。另外一方面,我国当前在疫苗、特效药、医疗资源等多方面全方位推进,未来若时机合适,我国或也将对部分政策进行适当调整。

疫情扰动不改消费板块核心推荐逻辑。如我们前文所述,我们在今年看好消费整体表现的核心逻辑在于其相对业绩优势在今年将再度得到凸显,而疫情并不会改变这一优势,甚至可能会强化这一优势。一方面,从2020年的经验来看,在疫情冲击之下,A股整体净利润增速大幅下降,但消费的降幅相对较小,是市场规避业绩风险的重要配置方向,食品饮料、医药等行业的股价均有显著上涨。另外一方面,对于此前受到疫情影响的线下消费行业,景气度处于历史底部,未来即使有疫情扰动,其长期修复的趋势不会发生变化。

配置建议关注三个方向。我们看好2022年全年消费板块的整体表现,主要包括三个方向:1、白酒、医药以及其他业绩确定性高的龙头个股,这一方向与今年消费风格演绎的核心逻辑契合度最高,也是我们最为推荐的方向;2、家电、汽车等行业,除了在一定程度上受益于消费相对景气抬升的逻辑之外,今年政策层面或也将有一定支持;3、线下消费板块,当前其基本面仍处于历史底部,若未来疫情形势好转及疫情防控政策出现调整,线下消费板块或将最为受益。

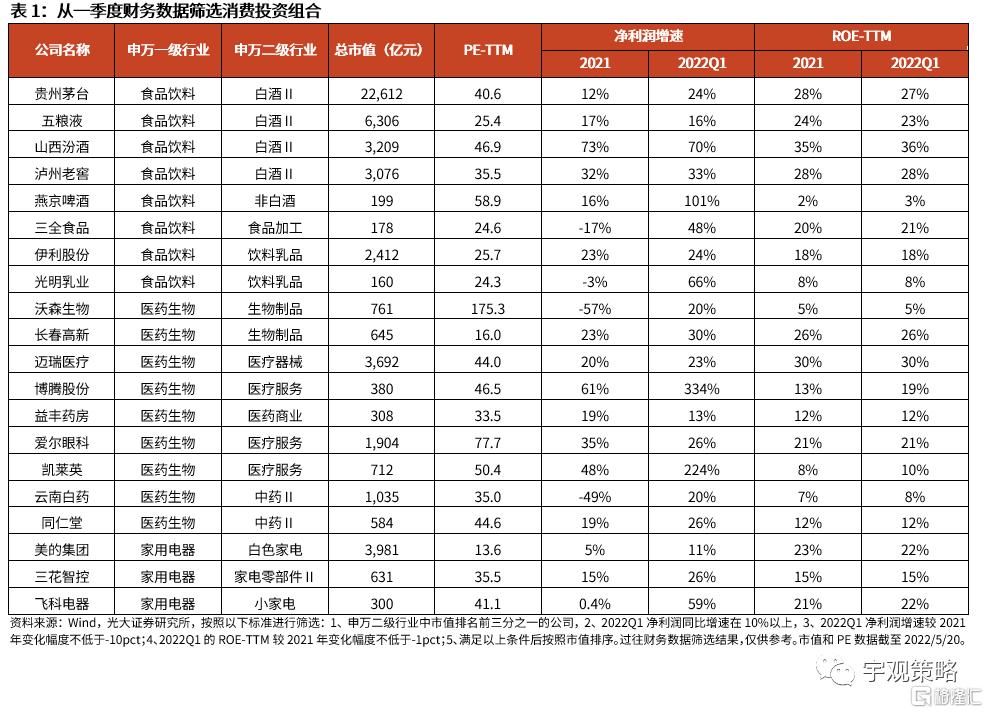

业绩确定性高的个股也更为值得关注。今年配置消费的核心逻辑在于其业绩确定性高,在今年A股整体盈利承压的背景之下,其相对景气优势有望得到凸显,个股配置同样遵循这一逻辑。我们根据今年一季度业绩表现,包括净利润增速、净利润增速的变化、盈利能力、盈利能力的变化、市值等指标综合考虑,建议关注贵州茅台、五粮液等20个个股,主要集中在食品饮料、医药家电等行业。

风险分析

1、若对部分消费行业进行消费税改革,或将对行业产生显著不利影响。

2、若社会消费恢复大幅不及预期或将对上市公司业绩产生超预期的不利影响。

3、过往规律存在未来不适用的可能。