下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

天风研究所轻工范张翔团队根据市场情况从三方面总结回答了轻工地产链投资机会:

1、家居板块受疫情影响短期承压,看好疫后家装刚需持续释放

2、中长期看,品类渗透率及行业集中度仍有较大提升空间

3、行业供给端进入整合期,龙头发挥规模优势、逐步挤出地方品牌

如何看轻工地产链投资机会

1. 家居板块受疫情影响短期承压,看好疫后家装刚需持续释放

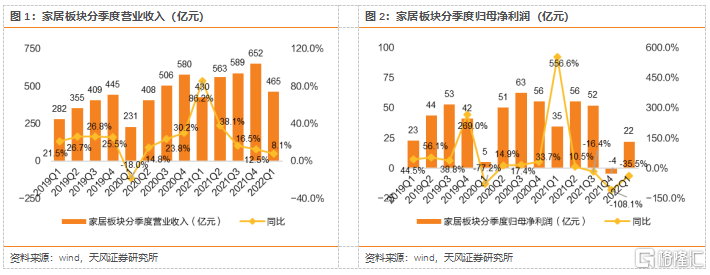

22Q1家居板块表现受疫情影响短期承压,参考20年情况,伴随疫情逐步控制有望逐季度恢复。由于家居消费重视线下体验,后续订单完成高度依赖现场安装、交付,因此本次疫情对一季度家居板块收入及利润端的整体表现造成了一定影响。参考20年情况,20Q1受疫情影响收入同比显著下滑,二季度起头部企业迅速修复,顾家家居、喜临门、欧派家居、志邦家居20Q2收入增速分别为0.91%、3.98%、6.91%、22.22%,均由负转正,此后呈现逐季度改善趋势。

顾家家居、欧派家居一季度超预期,龙头经营稳健、韧性彰显。22Q1顾家家居、欧派家居收入同比分别+20.05%、+25.60%,归母净利润同比分别+15.1%、+3.88%,疫情影响下经营依旧稳健,床垫龙头喜临门一季度收入亦录得双位数增长。收入确认、终端销售及开店短期或受疫情影响有所推迟,家装多为刚性需求,疫后有望持续释放。我们认为突发疫情一定程度上影响了公司收入确认节奏,部分订单或由于物流受阻无法及时确认收入;另一方面,疫情影响对线下门店销售,以及新开店速度产生短期影响,部分已签约门店或因疫情影响推迟装修/开业时间,门店增量以及重装进度同样有望在疫情后加速释放,叠加物流改善后订单逐步确认收入,收入端有望迎来修复。

预收账款及合同负债为零售端表现前瞻性指标,或可为后续零售收入确认提供一定参考。由于会计准则调整,为统一可比口径,我们统计各公司预收账款及合同负债合计金额,22Q1喜临门、欧派家居、索菲亚、志邦家居预收账款及合同负债总额同比分别+24.31%、+39.30%、+55.29%、+21.93%。与20年疫情爆发初期比较,头部公司纷纷布局新零售,更加重视多元渠道的拓展,采取更多线上营销方式为线下蓄积流量,虽然暂时无法确认为当期收入,但是通过抖音、微信视频号、小红书等平台的营销宣传一方面有利于持续扩大品牌影响力、抢占消费者心智,另一方面通过交订金、填预订信息表等方式提前锁定潜在客流,或可为未来转化为订单收入奠定基础。

2. 中长期看,品类渗透率及行业集中度仍有较大提升空间

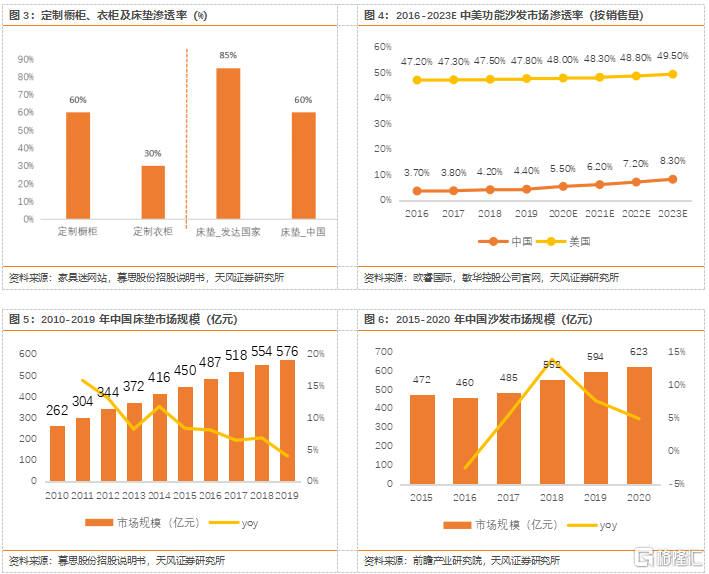

定制及软体品类依旧具备渗透空间:(1)定制:2017年定制橱柜渗透率约为60%,衣柜约为30%,我们假设5-6年后渗透率已经提升至65%、35%,定制产品依旧具备渗透空间。(2)床垫:根据 CSIL 的统计,发达国家床垫渗透率达到85%,而中国床垫渗透率仅60%。(3)功能沙发:从量的角度2019年国内功能沙发销售量渗透率约4.4%,从销售额角度国内功能沙发渗透率约为12%,而2019年美国功能沙发渗透率为41.5%。

家居行业规模大,龙头市占率低。从量的维度,保守预计国内每年装修需求约为~1550万套(新房+存量市场)。定制家具:根据我们测算,中性假设下,合理橱柜行业规模~1009亿元(其中工程业务290亿元),合理衣柜规模约~1358亿元(其中工程业务预计占10%),2020年零售市场欧派厨柜、索菲亚衣柜市占率分别为6%、5%,2020年工程橱柜市场志邦、欧派市占率分别为4%、6%。软体家具:根据前瞻产业研究院数据,2020年沙发行业规模约为623亿元,保守假设行业规模维持平稳,2020年顾家、敏华内销沙发市占率分别为5%、6%。根据慕思股份招股说明书,2019年床垫行业规模576亿元,保守假设行业规模维持平稳,2020年喜临门、慕思内销床垫市占率分别为4%、7%。

3. 行业供给端进入整合期,龙头发挥规模优势、逐步挤出地方品牌

龙头资源投放充分,全渠道布局、精细化管理、经销商赋能的能力远超同行,渠道集中度持续提升。渠道下沉和空白市场布局依旧在进行,我们认为在家居物业自然客流下滑的背景下,龙头企业的流量将持续增加、份额加速提升,原因是:

– 物业中龙头品牌门店数量/面积增加:疫情客观上加速了地方性及中小品牌逐步退出卖场,为头部品牌迅速抢占空间提供了可能;龙头现有产品矩阵完善,可以支撑以多品类模式在同一卖场开设系列店,发挥并不断增强不同系列门店间的互相导流能力,满足消费者一站式购物需求;

– 对经销商持续赋能:帮助经销商提升运营管理能力,由传统坐商转变为主动营销,持续优化服务链条中的各个环节,信息化、物流、安装等过程也在持续精进;

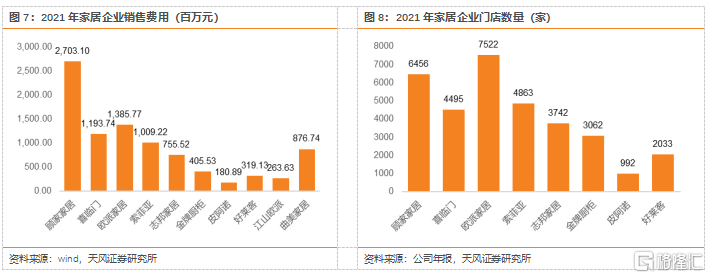

– 与卖场形成战略合作伙伴关系:2021年顾家家居、欧派家居、喜临门、索菲亚、志邦家居的销售费用分别为27.03/13.86/11.94/10.09/7.56亿元,加大销售费用的投入有望获取更多营销资源,如:活动时段、广告位置等。

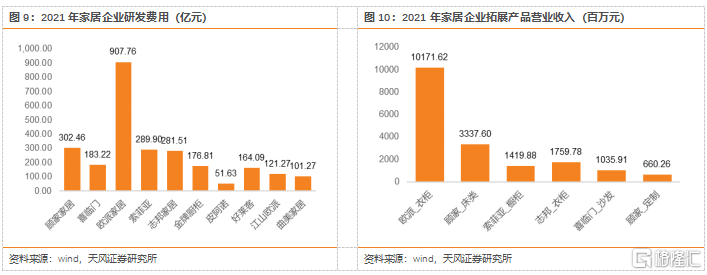

产品拓展方面,一方面,消费者对品牌认知度持续提升,头部品牌设计研发投入多,智造能力强,品类拓展更顺利。21年欧派家居衣柜收入101.72亿元,同比+49.53%,顾家家居床垫收入33.38亿元,同比+42.75%,品类间协同效应逐步体现。另一方面,行业从单品竞争走向多品类、一体化的竞争趋势,头部企业供应链、规模化集采优势逐步凸显。头部企业陆续推出包含了定制、软体、家电等多元品类的套餐,例如,欧派家居推出19800/29800/39800/49800不同等级的套餐,除19800套餐仅包含衣柜外,其余套餐均包含定制衣柜、成品家具、背景墙,其中29800/39800套餐可免费升级为芝华仕沙发,49800套餐可免费升级M&D沙发;索菲亚推出39800整家套餐,包含芝华仕沙发、舒达软床及床垫,以及加价可配卡萨帝、东芝、海尔等品牌家电;顾家家居推出79800整家高配轻奢套餐,包括24㎡定制环保柜和价值6万的软体家具。家居家电品牌强强联合,既符合消费升级趋势下消费者对品牌的需求,同时也体现了头部企业规模化集采的优势、以及对供应链的整合能力。

伴随地产调控政策逐步放松、调节力度持续加大,地产预期有望向上修复,地产链或将持续受益。目前家居板块估值处于历史底部区间,我们认为家居标的合理PE区间为20-30X,估值或具备回升空间。坚定看好“内销+2C”为主的家居龙头,通过加密零售网络占据终端流量入口,运用精细化管理能力及数字化工具助力渠道效率逐步提升,持续深耕零售渠道;凭借优秀的制造能力和供应链优势,不断丰富产品矩阵,通过套系化销售或将推动客单价提升。得益于渠道端、产品端优势不断巩固,龙头企业份额有望持续提升。软体板块推荐顾家家居、喜临门,定制板块推荐欧派家居、索菲亚、志邦家居。

报告来源:天风证券股份有限公司

报告发布时间:2022年5月22日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。