下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在报告《宏观范式大变局下的资产定价》中我们指出,目前美国正处于新旧两轮宏观范式的更迭期。我们预计在未来十年甚至更长维度,美国通胀和利率中枢将趋势上行,宏观波动加剧,一定程度上将逆转过去三十多年“大缓和”的范式。同时市场正在面对美国经济周期下行、货币周期收紧,当周期拐点遇上范式更迭,海外市场可能正在驶入过去三十多年未曾经过的水域。

一、相比“跬步”,“千里”更重要

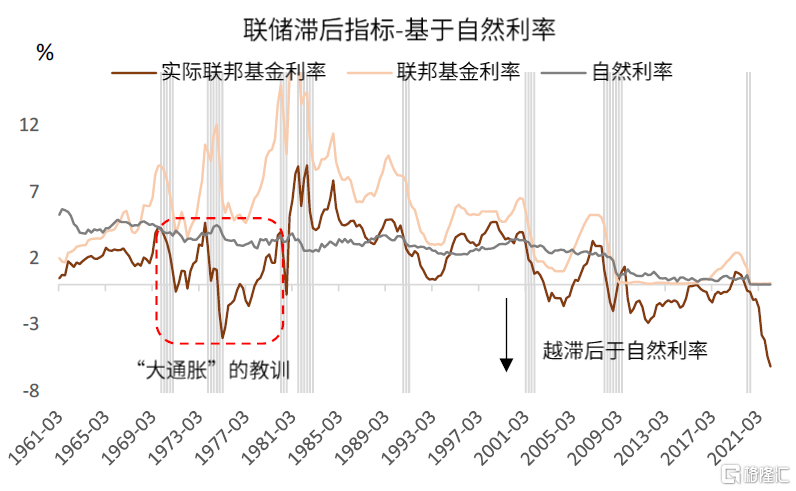

近两个月,市场较关注某次议息会议联储是否会加息75个基点,或者何时退回到25个基点。诚然与预期不符的加息幅度可能会在当天或者随后几个交易日对市场产生影响,然而很难实质性改变紧缩进程,以及相应的,市场对未来几个季度的预期。因此,紧缩周期的整体力度和终点更为重要。在通胀仍很顽固(由于房租、工资等因素)且美联储以控通胀为头等要务的当下,鲍威尔等多位联储官员表示美联储需要坚定紧缩,快速达到中性利率并最终高于其一段距离,以实现紧缩性货币政策,进而有效抑制需求并控制通胀。那么,什么是紧缩性货币政策?我们认为,加息甚至大幅加息仅是在边际收紧,然而并非一定对应紧缩性货币政策。根据维克赛尔关于自然利率的理论,只有当实际的货币政策利率大于当时的自然利率时,此时可称之为紧缩性货币政策。

自从1950年代开始掌握一定独立性后,美联储确实在践行该理论。如图表1所示,在加息周期的顶点处,终端利率对应的实际联邦基金利率均大于当时的自然利率。即加息周期往往经历了从初始阶段仍较宽松且刺激性的货币政策逐渐过渡到最终紧缩性货币政策的过程。整个过程,市场将见证流动性持续收紧,以及经济景气从强劲到疲软。在报告《量化加息缩表对经济和市场的影响》中,我们基于美联储官方模型FRB/US测算,加息25个基点往往降低GDP增速(季度环比折年)0.15个百分点。因此,伴随加息周期深入,货币紧缩终将影响盈利。假设美联储这次仍遵循紧缩性货币政策的理论和历史规律,我们预计明年一季度联邦基金利率将达到3.0%-4.0%的终端利率,泰勒规则具体指向3.5%,测算细节请见《布拉德猜想:利率的尽头》。图表1:加息顶点处,实际联邦基金利率大于自然利率

资料来源:Haver,中金公司研究部

二、下一站,缩表

过去几个月,加息预期的持续升温是推升十年期美债利率大幅上行的重要推手。在未来通胀同比持续走低的情况下(基准情形),我们预计加息预期亦难以显著升温,而六月份开启的缩表将接棒加息预期,或将进一步推升长端利率。虽然近期资金由股转债,美债超跌反弹,但如报告《布拉德猜想:利率的尽头》所分析,我们仍维持今年十年期美债利率将趋势上行至3.2%的判断,并于三季度中后期见顶回落。

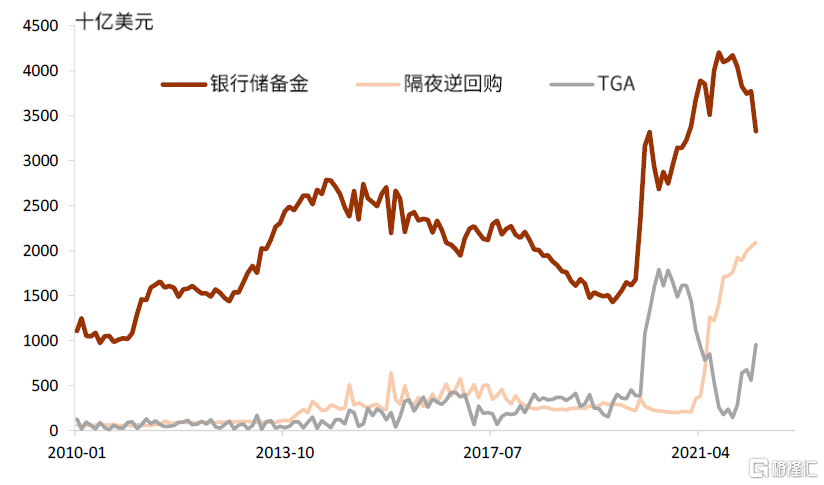

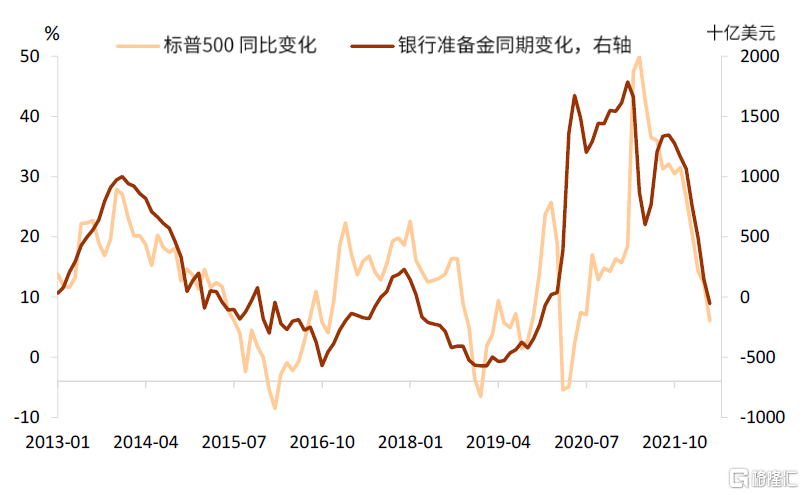

提示关注缩表后经由流动性渠道和资产组合再平衡渠道对于长端利率的潜在冲击(传导逻辑和量化测算请见《量化加息缩表对经济和市场的影响》)。2008年全球金融危机后,由于补充杠杆比率(SLR)的限制,银行倾向于尽可能少持有美国国债,这也是导致2019年九月份“回购危机”的根本因素。我们认为虽然去年联储新设的流动性工具-常备回购便利SRF-将一定程度上有助于缓解缩表过程中的流动性紧张,但仍不能从根本上解决问题。目前由于美联储负债端隔夜逆回购和政府存款账户里余额较大(图表2),短期内尚不至于引起显著流动性危机,但当这两个账户余额降到较合理水平后,银行储备金账户余额或将开始明显减少。历史上,该余额变化往往与股市收益率有着较紧密的关系(图表3,传导逻辑和量化测算请参见《结构性“收水”如何影响资产价格?》)。

图表2:隔夜逆回购和TGA账户余额短期内将提供流动性缓冲

资料来源:Haver,中金公司研究部

图表3:美联储银行储备金变化与股市收益率紧密相关

资料来源:Haver,中金公司研究部

三、终局,软着陆?

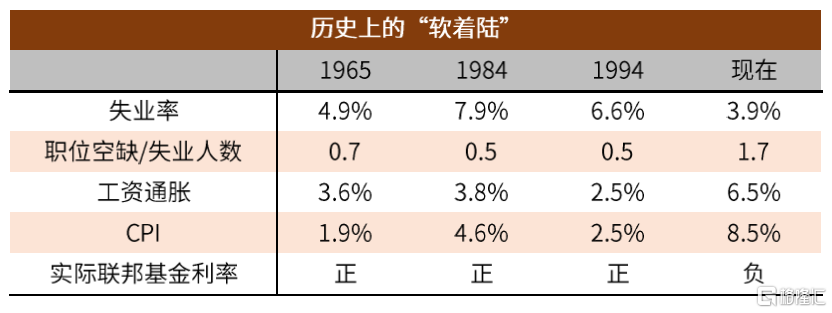

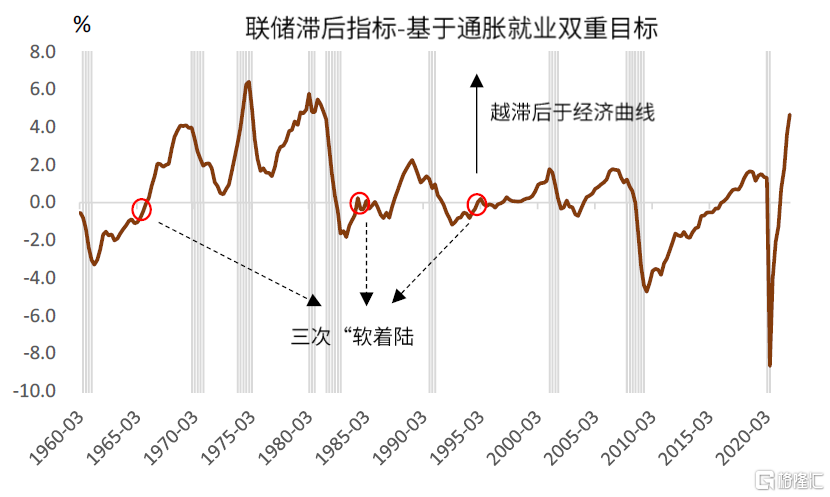

历史上,美联储以担心通胀为动机的加息周期往往导致硬着陆,但有三次例外:1965年、1984年以及1994年。通过研究这三次软着陆的关键经济指标(图表4),我们发现在经济刚有过热苗头或者仅有过热预期时美联储及时“踩刹车”,是实现软着陆的共同特征。通过对比,本轮紧缩周期如果要实现软着陆,将面临很大挑战,尤其在供给冲击尚未明显缓解之时。图表5更直观的反映了该特征。基于偏离通胀和就业双重目标的幅度,我们构建了美联储滞后指标,用以衡量其滞后于双重目标的程度或者经济过热的程度。具体来说,该指标等于通胀和失业率分别偏离通胀目标和自然失业率的幅度之和。

图表4:软着陆时期vs当下的经济指标对比

资料来源:Haver,中金公司研究部

图表5:美联储显著滞后于经济曲线,软着陆难度加大

资料来源:Haver,中金公司研究部

注:滞后指标 = (通胀-通胀目标)+(自然失业率-失业率)

由图表5可知,目前的滞后或者过热程度已达历史相对高点,接近1970年代的程度。图中三个红圈代表三次软着陆,它们有一共同特征:联储基本没有滞后经济曲线或通胀就业未偏离其目标,即当经济刚有过热迹象或者仅有过热预期时联储果断加息,进而实现软着陆。如果时间可以倒回,基于该指标,实现软着陆的最优政策路径应当是去年三季度停止QE,跳过taper,并直接加息,此路径与基于联储官方模型FRB/US的测算相一致。基于美债利率曲线形态、经济指标跟踪预测以及我们的衰退概率预测模型,如果本轮紧缩周期以衰退收尾,那么衰退可能发生在明年下半年。在欧美经济周期中,繁荣-衰退周期是很正常的经济规律。衰退意味着经济过剩的出清,资产估值重回合理水平。当衰退发生时,由于需求很大程度上被抑制,通胀将因此得到较大缓解,因此美联储很可能将再次开启降息周期、并停止缩表。

四、当美联储看跌期权缺位

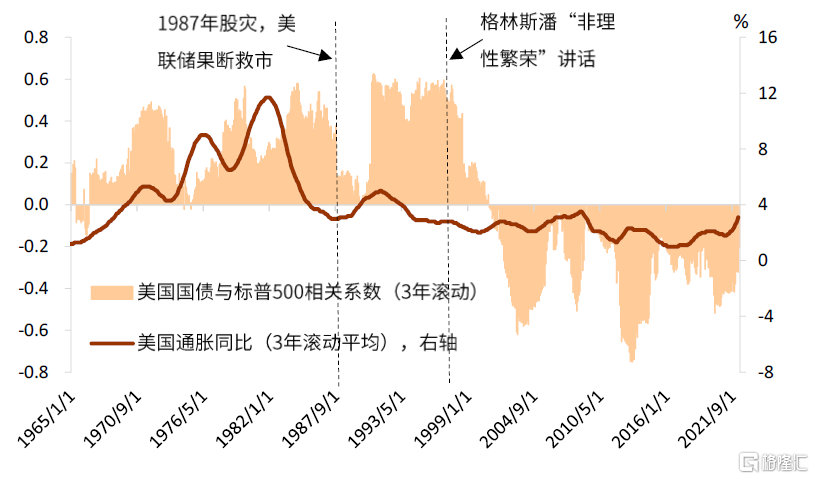

面对美股跌跌不休,投资者关心的一个问题是:这次还有没有美联储看跌期权?我们在今年2月的报告《美国通胀,有点70年代的味道》中明确指出,这一次我们对美联储看跌期权不抱期望。美联储看跌期权并非总是天然或理所当然存在。80年中期至90年代初,通胀担忧仍然萦绕在美联储和市场心头,美联储仍将控通胀作为己任,对通胀上行风险通常也会采取较激进的紧缩(参见1994年加息周期)。因此,如图表6所示,在90年代前半段之前,股债相关性仍显著为正(通胀上行->激进加息->股债双杀)。转折点发生在1996年12月格林斯潘关于“非理性繁荣”(Irrational exuberance)的演讲。该演讲释放出明确信号:在通胀长期较低、其预期较好锚定的情况下,即使面对日益高涨的股市估值,美联储也不会轻易加息去试图“控制”泡沫,即美联储政策重心由控通胀转向增长和金融市场稳定性。美联储看跌期权由此隐性确立。Cieslak and Vissing-Jorgensen(2021)[1] 发现1996年后美联储公开提及股市的次数显著提升。伴随美联储看跌期权的市场认知愈发强烈,股债相关性也于90年代后期由正转负。其后通常看到的股债逻辑链条简单而明晰:股跌->降息->债涨。

图表6:“非理性繁荣”讲话后,股债相关性明显转负

资料来源:Haver,中金公司研究部

因此,我们重申在通胀没回到较合适水平前,我们对美联储看跌期权仍不报期望。在美联储“不再指望供给冲击明显缓解”的情况下,激进加息缩表导致的金融条件收紧必然伴随金融资产价格的剧烈波动与调整,进而通过信贷约束渠道和财富效应渠道抑制总需求。文献表明,相较于股市的财富效应,房产通过信贷约束渠道将对消费产生显著更大影响。在房价仍在上涨的情况下(同比增速已见顶),居民消费或尚未受到实质拖累,因此未来几个月股市或仍有探底空间。

当周期拐点与遇上宏观范式更迭,我们认为美联储需要做长期vs短期的权衡取舍。美联储可以为了眼下和短期的利益放缓紧缩步伐甚至行使联储看跌期权,然而可能将换来长期的股债低迷(参照70年代)。另外,也可以选择忍受短期经济和市场的代价,将通胀控回较合理水平,为股债的长期表现换取更大空间。我们并不预计未来将会重回“大通胀”的范式,但以史为鉴,也许能够帮助我们更顺利驶过新的范式。

[1]https://academic.oup.com/rfs/article/34/9/4045/5917640?login=false