下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

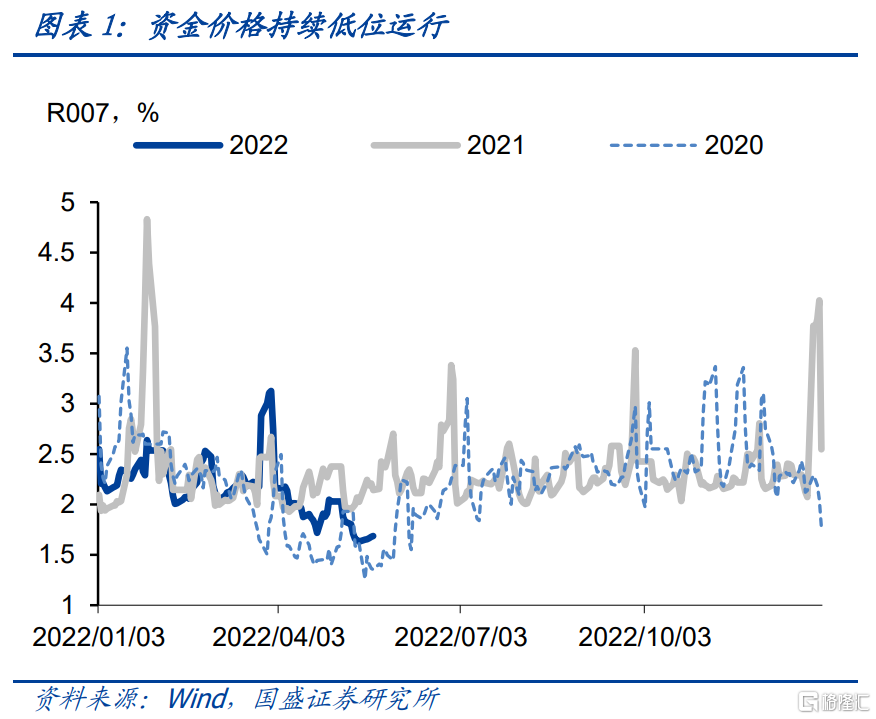

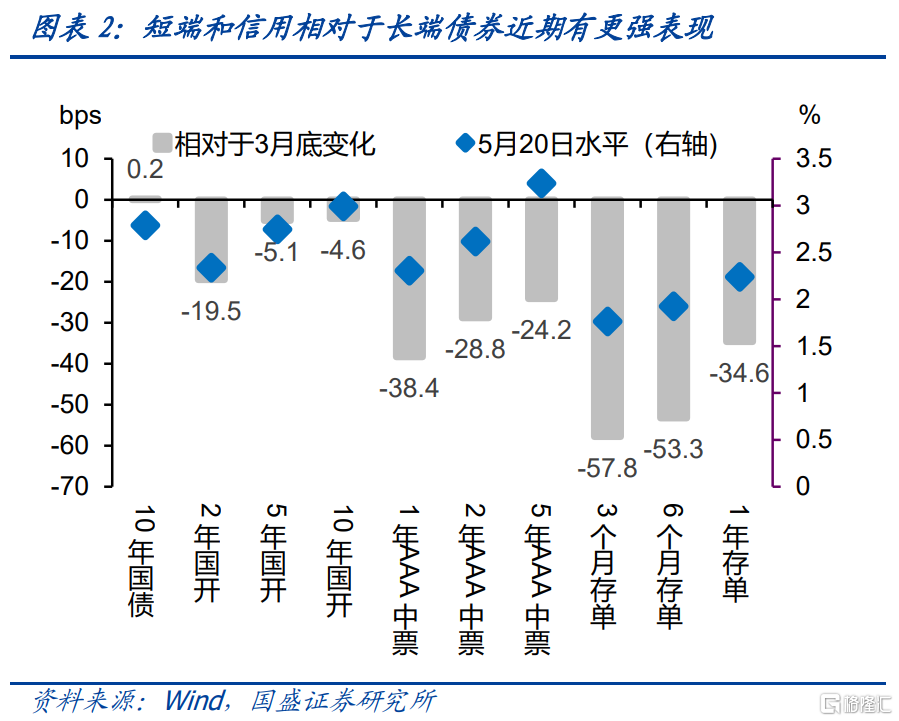

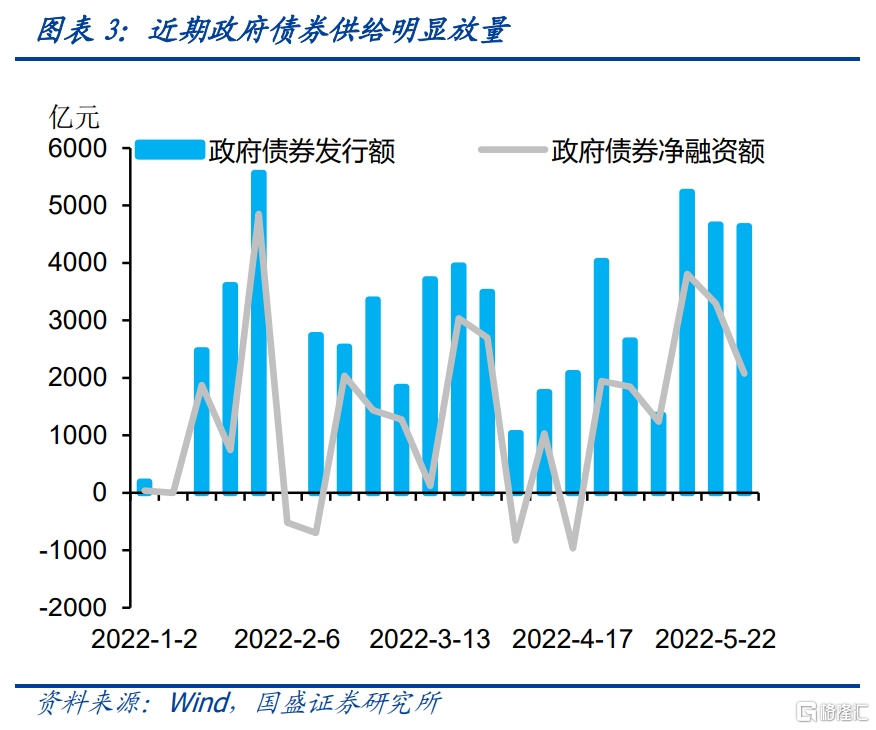

4月以来流动性持续处于较为宽松状态,而到5月之后,宽松的流动性环境并未改变,甚至更加宽松,即使政府债券放量也并未改变此格局。4月以来R007持续基本上在1.5%-1.7%区间内运行,截止5月20日,1年AAA存单利率相对于3月末下行34.6bps,各期限中票利率也普遍下行20-30bps。而即使近期政府债券供给显著放量,也未改变流动性宽松情况。5月以来,地方债发行节奏加速,近两周都保持在3000亿元以上,估计全月可能达到1.1-1.2万亿。但政府债券供给并未改变资金极度宽裕的情况。那么为何流动性会持续保持如此宽裕的环境?

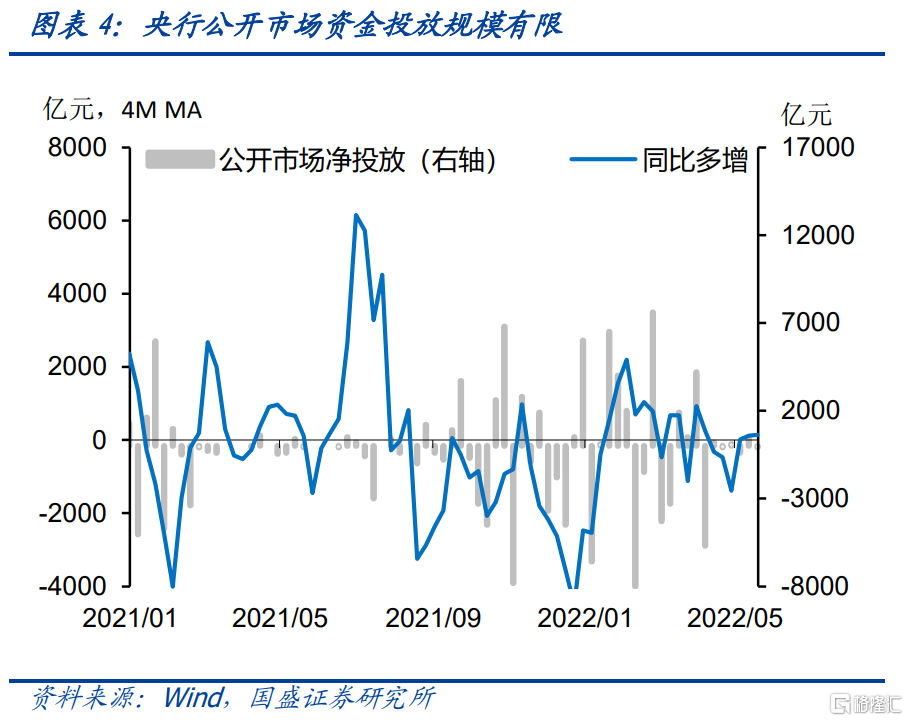

虽然流动性持续宽松,但主因并非央行资金投放,4月以来央行流动性投放规模有限。今年4月央行公开市场资金净回笼6400亿元,而去年同期为净投放39亿元,今年4月公开市场资金少投放6439亿元。而5月至今,央行公开市场净回笼资金100亿元,与去年同期持平。即使考虑到目前央行已经上缴利润8000亿元,推出支持物流、煤炭、养老等再贷款2400亿元,以及4月降准0.25个百分点释放5000亿元左右资金。估算4月以来估算央行合计较去年多投放资金在5000亿以内,投放规模有限,目前流动性宽松并非主要由于央行资金投放。

当前流动性宽松一方面可能源于财政赤字的增加和财政存款的下降。受留抵退税影响和疫情冲击,4月以来财政收入锐减,4月财政收入同比下跌40%以上,这导致财政赤字大幅攀升和财政存款下降。4月财政赤字5090亿元,较去年同期增加8290亿元。财政存款在传统税期仅增加410亿元,同比少增5367亿元。而到了5月份,留抵退税工作依然在推进,疫情冲击虽有改善,但依然有不可忽视的负面影响。财政收入依然面临较大放缓压力。这意味着5月虽然同样是传统税期,但财政存款依然面临相较于去年明显少增的情况。因而,财政存款下降依然是流动性资金补充来源之一。

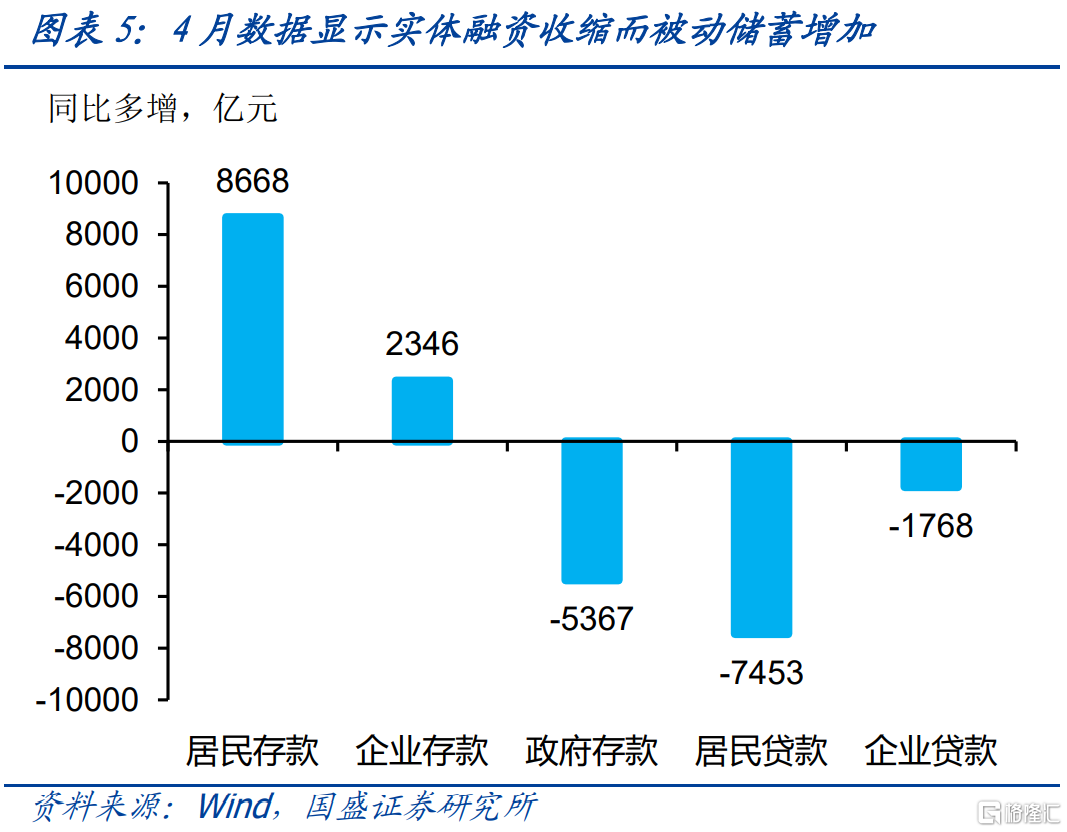

而更为根本的原因,是实体部门的融资收缩和被动储蓄,在金融机构反映为流动性的持续宽松。4月金融数据较为清晰的显示了实体部门当前情况下融资收缩和被动储蓄的情况。4月融资显著收缩,贷款同比少增8246亿元,其中居民贷款少增最为明显,同比少增7453亿元。而居民贷款少增一方面是因为房地产销售持续走弱导致按揭贷款下降,另一方面是疫情冲击导致居民经营贷和消费贷需求下降影响。而实体融资收缩的同时,居民被动储蓄却增加。由于疫情冲击之下缺乏消费场景,同时融资减少,购房下降,居民减少投资,并将资产从地产向存款转移。实体部门融资收缩和被动储蓄在金融部门反应为资金来源增加和资金运用减少,即M2增速回升,而社融增速回落。因而可用资金显著增加,形成持续的流动性宽松。

而进入5月份,这种融资收缩和被动储蓄格局尚未显著改善,未来改善程度存疑。实体融资收缩中居民购房贷款和经营贷消费贷需求收缩是主要原因,从5月高频数据来看,地产销售尚未改善,显示按揭贷款依然偏弱。而本周央行调降5年LPR利率15bps,并降低了首套房贷利率下限20bps,但相对于14-15年,利率调降幅度依然有限,能否能够驱动地产销售回升依然有待继续观察。而疫情冲击后,餐饮等个体经营者较为集中的行业恢复缓慢,实体融资或依然疲弱。从票据利率来看,5月相较于4月份更低的票据利率反映,5月融资需求或依然疲弱。而购房需求回升缓慢,居民消费场景尚未完全恢复,被动储蓄情况依然存在,流动性将继续保持宽松。

流动性将继续宽松,债市欠配压力持续,前期短端和信用已经有显著走强,未来将逐步向长端利率传导。由于当前实体融资疲弱以及被动储蓄并未改变,因而反映到金融机构方面就体现为流动性宽松和资金欠配。同时,财政赤字增加存款下降也增量了金融机构资金来源。流动性将持续保持宽松,这不一定需要央行投放资金支持。从当前情况来看,这种形成的资金淤积或欠配环境能够承受较大规模的政府债券供给,即使政府债券保持周均3000亿左右的净融资,也难以改变流动性宽裕格局,可见实体融资需求之弱。考虑到这种欠配环境之下4月以来短债和信用债已经有较大幅度的利率下行,而长债基本维持震荡。因而,随着资金持续宽松,这将向长端传导,长端利率有望进一步下行。结合近期外部利率走低,10年美债已经下降至2.8%以下,外资流出速度也将放缓。我们认为长债将趋势性走强,10年国债有望下降至2.65%附近。

风险提示:疫情发展超预期。

4月以来流动性持续处于较为宽松状态,而到5月之后,宽松的流动性环境并未改变,甚至更加宽松。R007持续在1.5%-1.7%区间内运行,而隔夜回购利率也基本上在1.2%-1.5%之间运行。持续宽松的流动性也带来了短端资产的配置行情,存单和短债利率大幅下降。截止5月20日,1年AAA存单利率相对于3月末已经下行34.6bps至2.24%,3个月和6个月存单更是下行50bps以上。各期限中票利率也普遍下行20-30bps。

即使近期政府债券供给显著放量,也未改变流动性宽松情况。5月以来,地方债发行节奏加速,政府债券融资量明显攀升,近两周都保持在3000亿元以上,加上下周预计发行规模,5月前四周政府债券净融资已经达到1.02万亿,估计全月可能达到1.1-1.2万亿,将创下20年8月以来单月新高。但政府债券供给并未改变资金极度宽裕的情况。那么为何流动性会持续保持如此宽裕的环境?即使政府债券大规模放量,也未形成有效冲击?我们通过分析流动性宽松背后的原因,来对未来资金走势进行展望,进而判断债市走势。

虽然流动性持续宽松,但主因并非央行资金投放,4月以来央行流动性投放规模有限。今年4月央行公开市场资金净回笼6400亿元,而去年同期为净投放39亿元,今年4月公开市场资金少投放6439亿元。而5月至今,央行公开市场净回笼资金100亿元,与去年同期持平。即使考虑到目前央行已经上缴利润8000亿元,推出支持物流、煤炭、养老等再贷款2400亿元,以及4月降准0.25个百分点释放5000亿元左右资金。估算4月以来估算央行合计较去年多投放资金在5000亿以内,投放规模有限,目前流动性宽松并非主要由于央行资金投放。

当前流动性宽松一方面可能源于财政赤字的增加和财政存款的下降。受留抵退税等减税政策影响和疫情冲击,4月以来财政收入锐减,4月财政收入同比下跌40%以上,这导致财政赤字大幅攀升和财政存款下降。4月财政赤字5090亿元,较去年同期增加8290亿元。财政存款在传统税期仅增加410亿元,同比少增5367亿元。而到了5月份,留抵退税工作依然在推进,疫情冲击虽有改善,但依然有不可忽视的负面影响。财政收入依然面临较大放缓压力。这意味着5月虽然同样是传统税期,但财政存款依然面临相较于去年明显少增的情况。因而,财政存款下降依然是流动性资金补充来源之一。

而更为根本的原因,是实体部门的融资收缩和被动储蓄,在金融机构反映为流动性的持续宽松。4月金融数据较为清晰的显示了实体部门当前情况下融资收缩和被动储蓄的情况。4月融资显著收缩,贷款同比少增8246亿元,其中居民贷款少增最为明显,同比少增7453亿元。而居民贷款少增一方面是因为房地产销售持续走弱导致按揭贷款下降,另一方面是疫情冲击导致居民经营贷和消费贷需求下降影响。而实体融资收缩的同时,居民被动储蓄却增加。这一方面是由于疫情冲击之下缺乏消费场景,另一方面是由于融资减少,购房下降,居民减少投资,并将资产从地产向存款转移。实体部门融资收缩和被动储蓄在金融部门反应为资金来源增加和资金运用减少,即M2增速回升,而社融增速回落。因而可用资金显著增加,形成持续的流动性宽松。

而进入5月份,这种融资收缩和被动储蓄格局尚未显著改善,未来改善程度存疑。实体融资收缩中居民购房贷款和经营贷消费贷需求收缩是主要原因,从5月高频数据来看,地产销售尚未改善,显示按揭贷款依然偏弱。而本周央行调降5年LPR利率15bps,并降低了首套房贷利率下限20bps,但相对于14-15年,利率调降幅度依然有限,能否能够驱动地产销售回升依然有待继续观察。而疫情冲击后,餐饮等个体经营者较为集中的行业恢复缓慢,对应的经营贷和消费贷需求回升也会相对缓慢。因此,实体融资或依然疲弱。从票据利率来看,5月相较于4月份更低的票据利率反映,5月融资需求依然处于非常疲弱状态。而由于购房需求回升缓慢,居民消费场景尚未完全恢复,因而被动储蓄情况依然存在,这意味着流动性将继续保持宽松。

税期和月末来临存在扰动流动性的可能,但幅度会很有限,债市无需进行反应。5月是传统交税大月,以往财政存款都会有较为明显的增加,而短端利率也一般会在5月下旬上升。但考虑到今年到目前为止短端利率并无反应,这意味着当前资金需求依然很弱,而财政赤字规模较大,财政存款可能并无显著增长。因而,即使下周税期和月末效应对流动性有所扰动,幅度也会非常有限,不改变流动性宽裕格局。

流动性将继续宽松,债市欠配压力持续,前期短端和信用已经有显著走强,未来将逐步向长端利率传导。由于当前实体融资疲弱以及被动储蓄并未改变,因而反映到金融机构方面就体现为流动性宽松和资金欠配。同时,财政赤字增加存款下降也增量了金融机构资金来源。流动性将持续保持宽松,这不一定需要央行投放资金支持。从当前情况来看,这种形成的资金淤积或欠配环境能够承受较大规模的政府债券供给,即使政府债券保持周均3000亿左右的净融资,也难以改变流动性宽裕格局,可见实体融资需求之弱。考虑到这种欠配环境之下4月以来短债和信用债已经有较大幅度的利率下行,下行幅度在20-60bps不等,而长债基本维持震荡。因而,随着资金持续宽松,这将向长端传导,长端利率有望进一步下行。结合近期外部利率走低,10年美债已经下降至2.8%一下,外资流出速度也将放缓。我们认为长债将趋势性走强,10年国债有望下降至2.65%附近。