下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

保供政策叠加疫情冲击只是碳通胀进程中的一个小插曲,拉长周期来看,碳中和背景下高耗能产能持续去化导致的碳通胀才刚刚开始。建议投资者重视复苏阶段“投资需求弱反弹、原料供给强约束”背景下的碳通胀交易机会,其中国内定价的稳增长品种(煤炭、钢铁)有望同时受益于“基建链的现实”和“地产链的预期”。

摘要

1、电力系统转型带来的能耗周期是长期命题。

年初以来,火电供给相对疲弱,电力供需维持紧平衡态势。风电和光伏投资持续加码,特高压也进入新一轮建设周期,体现了通过清洁能源转型来缓解能耗约束的政策导向,但受限于新能源的不稳定性和相关储能技术的瓶颈,电力转型的过程并未一蹴而就。因此我们看到火电投资也在大幅加码,旨在通过火电灵活性改造来充当调峰电源,保障能源安全的同时也意味着我们需要长期与能耗周期共存。

2、低库存、低产能背景下的供给约束不依赖强需求假设。

1)根据最新的库存和产能利用率数据,我们发现部分上游行业(如:煤炭、钢铁)正处于主动补库阶段。在需求维持弱势的假定下,也势必会推升本来已处高位的产能利用率;一旦疫情好转带来需求修复,叠加稳增长政策落地,供给端的约束将再次回到我们的视野;

2)从外部环境来看,高油价本质上是全球碳中和带来的产能周期下行,而疫后全球经济需求修复的弹性明显强于供给端,从而导致原油供需的长期错配。站在当下,原油处于低库存、低产能的大背景下,对应的是 “补不动”的库存和持续高位的油价,外部供给约束下,我国油气产能利用率来到历史高位,能源品价格受到进一步支撑。

3、被疫情压制的碳通胀一触即发。

1)剔除基数效应,我们发现即使在保供叠加需求走弱的背景下,多数商品价格(包括国内定价的品种)从年初以来就已经开始二次上冲,而本轮疫情导致的短期衰退环境也未能给碳通胀带来大幅回调。因此,我们认为保供政策叠加疫情冲击只是碳通胀进程中的一个小插曲,碳中和背景下高耗能产能持续去化导致的碳通胀才刚刚开始,而不是已经结束;

2)站在当下,我们看到随着疫情缓解和复工复产的提速,基建链的需求端弹性正在兑现并逐步加强,这必然进一步推升其上游链条的供给压力和价格弹性;同时我们认为地产因城施策角度的政策趋松会进入到新的加速期。因此,建议投资者重视疫后复苏阶段“投资需求弱反弹、原料供给强约束”背景下的碳通胀交易机会,其中国内定价的稳增长品种(煤炭、钢铁)有望同时受益于“基建链的现实”和“地产链的预期”。

正文

1. 电力系统转型带来的能耗周期是长期命题

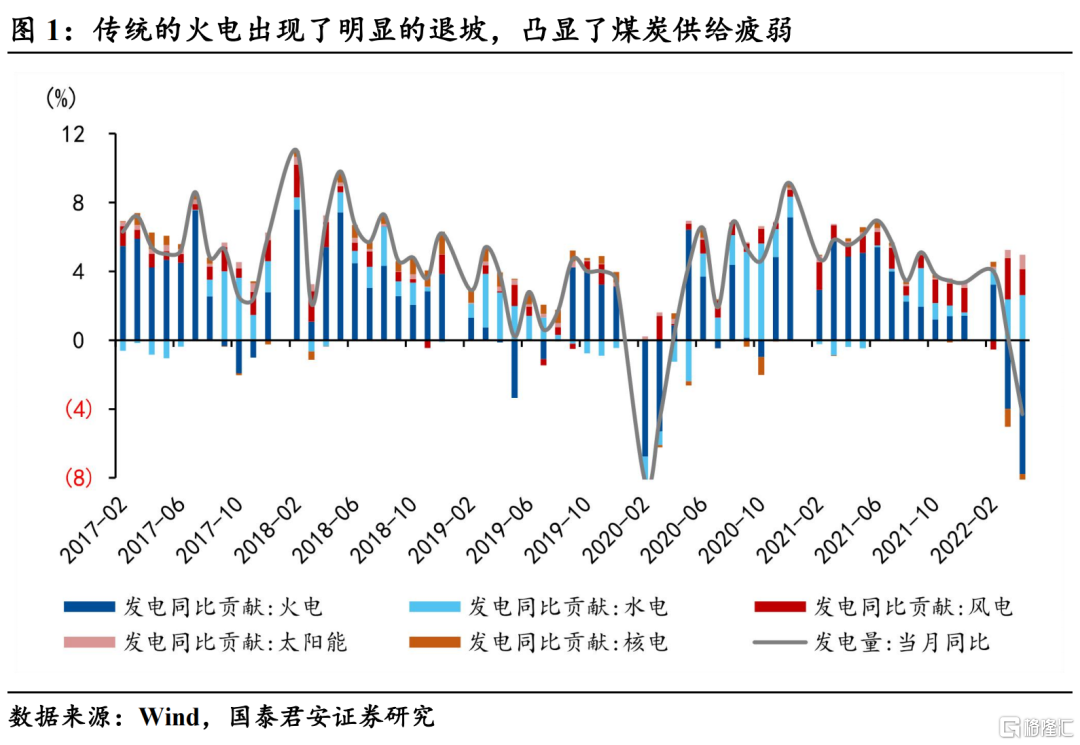

1.1 疫情制约工业用电需求,火电负增凸显煤炭供给疲弱

最新的电力统计数据反映了疫情制约工业用电需求,火电负增也进一步凸显煤炭供给疲弱,电力供需依然维持紧平衡态势。

1)供给端来看,4月发电量当月同比为-4.3%。其中,风电依然维持高增速(14.5%),水电高增主因去年低基数,太阳能虽然维持两位数高增(24.9%),但受限于规模,总体贡献有限。需要注意的是,传统的火电出现了明显的退坡(-11.8%),凸显了煤炭供给疲弱;

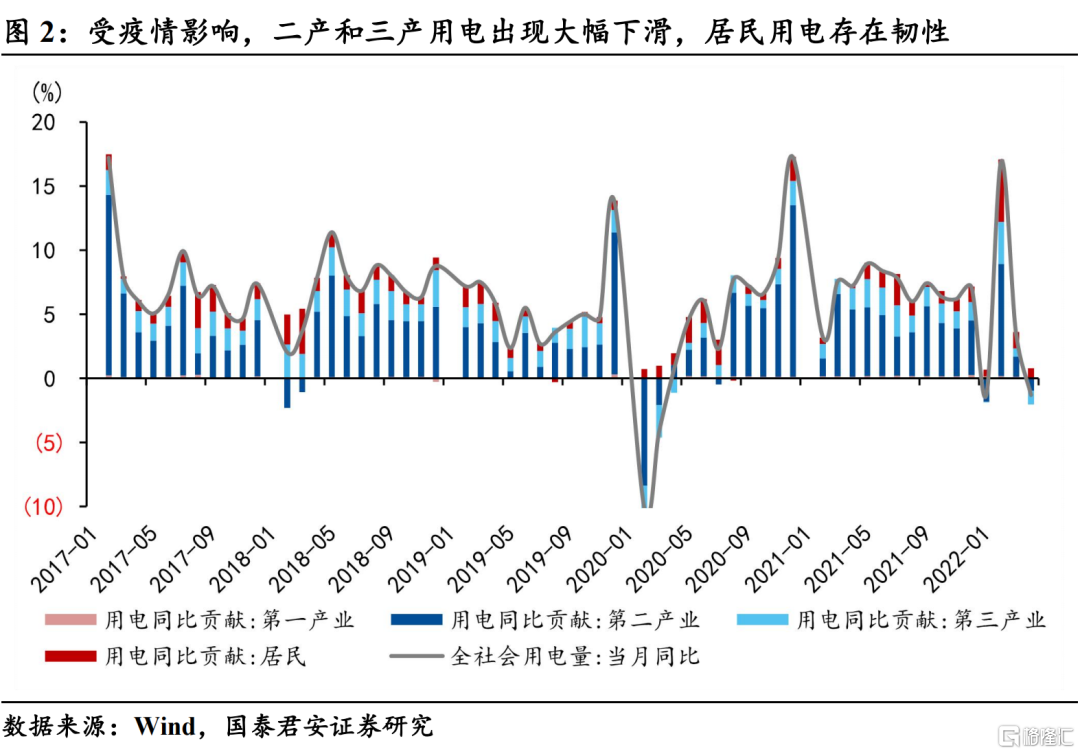

2)需求端来看,4月全社会用电同比为-1.3%。其中,受疫情影响,二产和三产用电出现大幅下滑(-1.4%/-6.8%),居民用电依然具备韧性(5.5%),一产规模相对有限。我们发现,疫情虽然给需求端带来一定的制约,但是受限于火电退坡,整体电力供需依然维持紧平衡态势。

1.2 加快火电灵活性改造充当调峰电源,需正视能耗周期的持续性

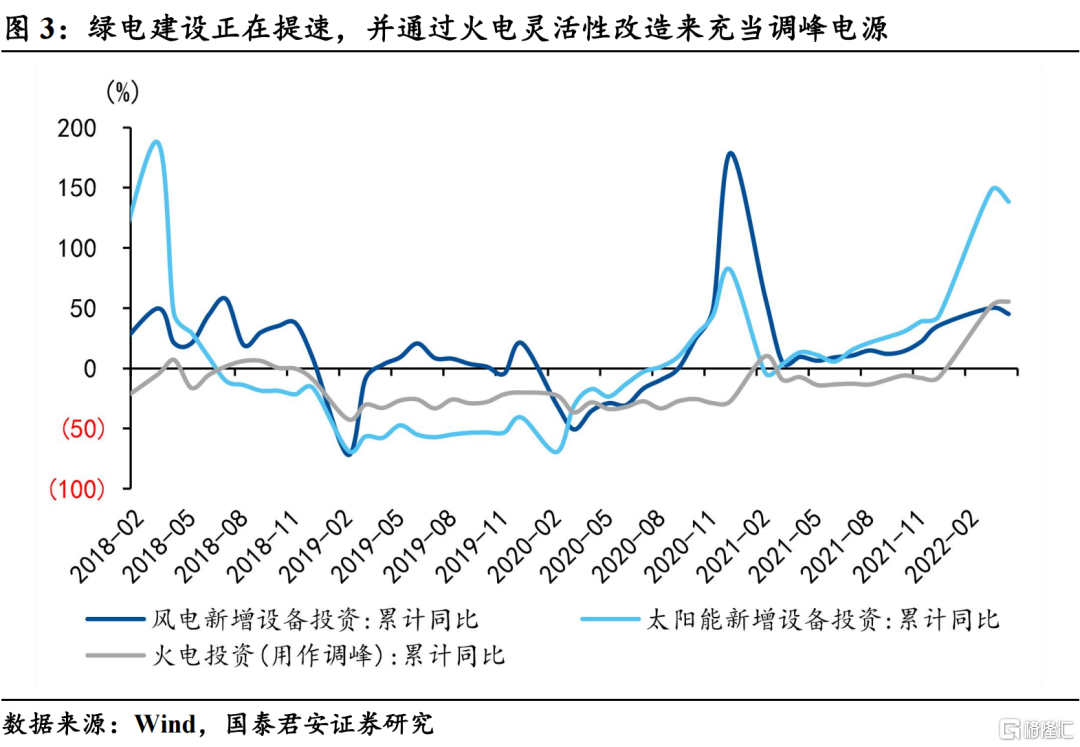

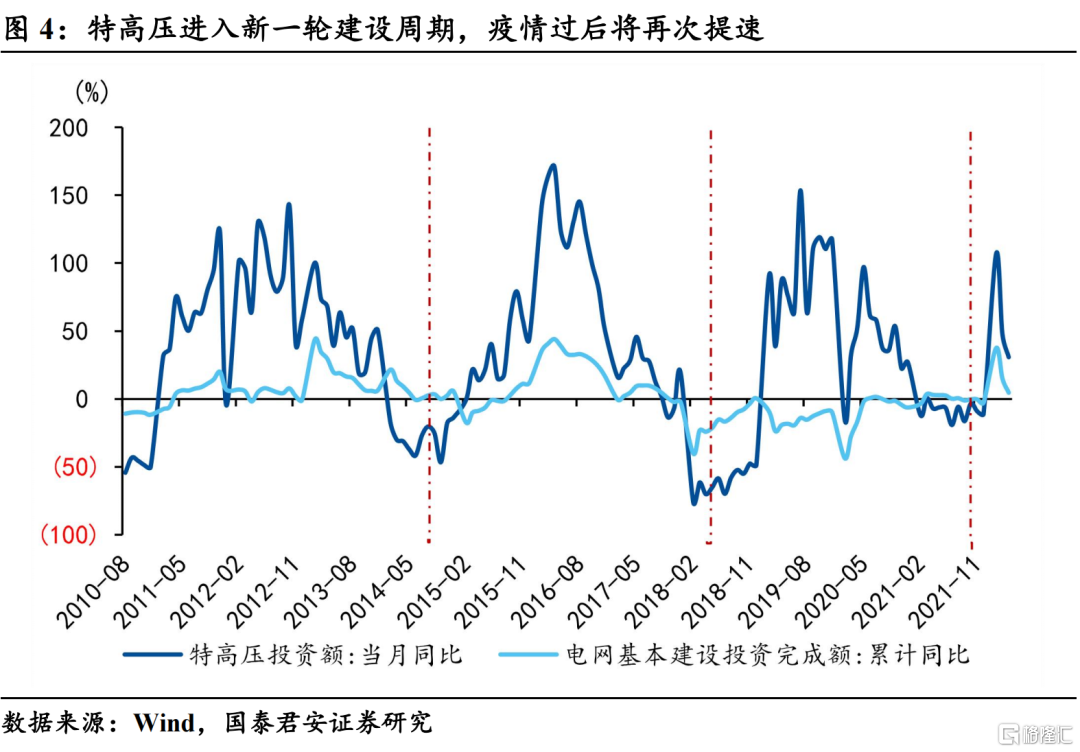

根据最新的电力系统建设和转型数据,绿电建设正在提速,并通过火电灵活性改造来充当调峰电源,因此煤炭弱供给带来的是供给约束长期化——能耗周期。

1)年初以来,风电和光伏投资持续加码,目前累计增速分别达到45.2%和138.4%,同时特高压也进入新一轮建设周期,目前累计增速达到57.3%,体现了通过清洁能源转型来缓解能耗约束的政策导向,但受限于新能源的不稳定性和相关储能技术的瓶颈,电力转型的过程并未一蹴而就;

2)但是另一方面,我们也看到火电投资也在大幅加码,年初以来的投资增速已经达到历史新高的55.4%,旨在通过火电灵活性改造来充当调峰电源,保障能源安全的同时也意味着我们需要长期与能耗周期共存。

2. 低库存、低产能背景下的供给约束不依赖强需求假设

2.1 上游行业主动补库将进一步推升已处高位的产能利用率

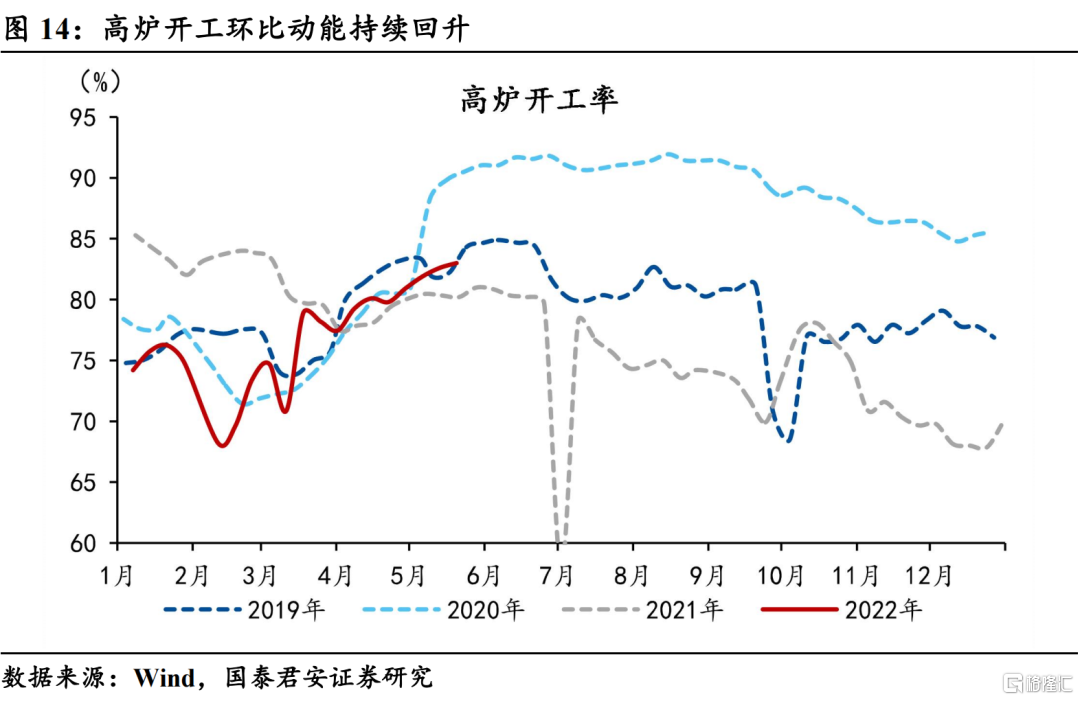

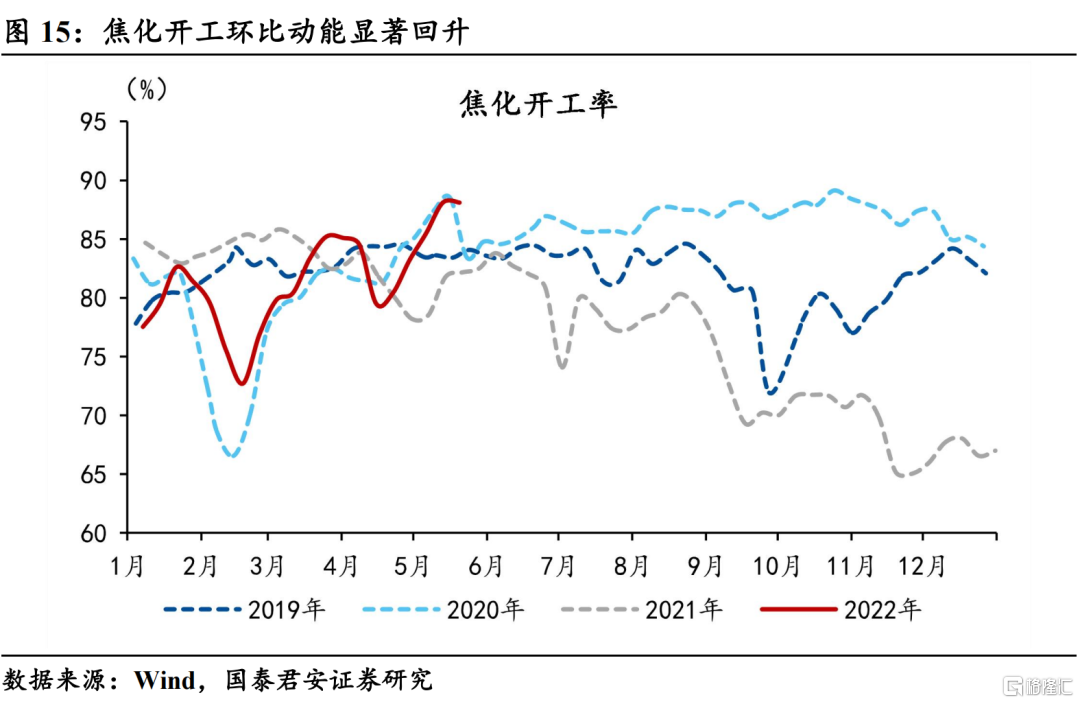

根据最新的库存和产能利用率数据,我们发现上游行业(以煤炭和钢铁为例)正处于主动补库阶段,假定需求维持弱势的情况下,也势必会推升本来已处高位的产能利用率;一旦疫情好转带来需求修复,叠加稳增长政策落地,供给端的压力将再次回到我们的视野。因此,我们认为低库存、低产能背景下的供给约束不依赖强需求假设。

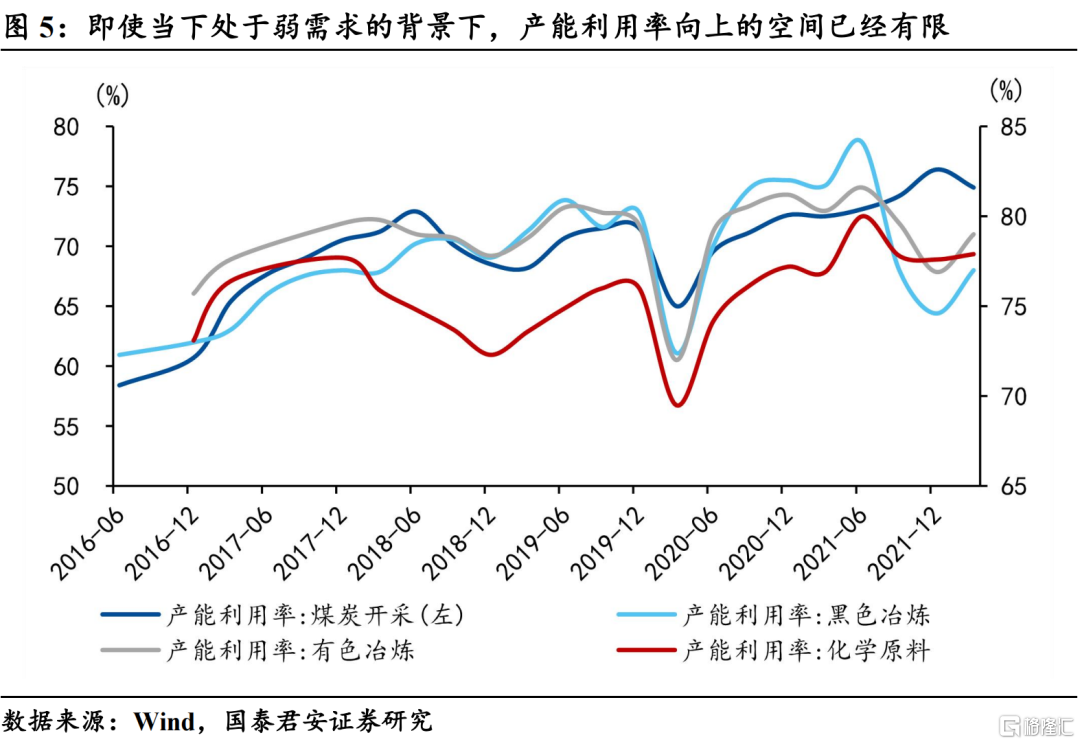

1)产能利用率视角来看,虽然一季度的经济处于一个弱经济需求叠加疫情冲击的环境下,但是我们看到上游整体的产能利用率依然位于高位。相较于2020年初的疫情阶段都出现了大幅提升,其中煤炭、油气、化工品的产能利用率甚至还高于2021年同期(彼时正处于经济复苏后期)。因此即使当下处于弱需求的背景下,产能利用率向上的空间已经有限。

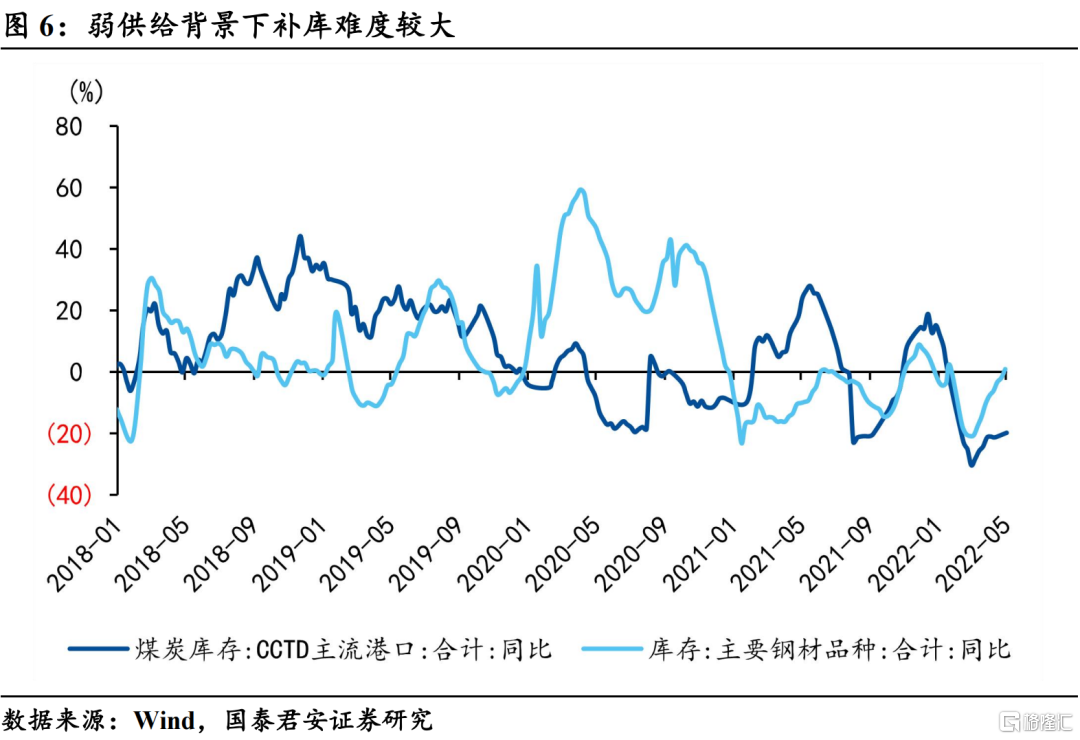

2)库存周期视角来看,虽然整体经济已经处于主动去库的过程中,但是部分上游资源品和原材料依然尚处主动补库阶段,目前煤炭和钢铁的库存同比位于较低水位(-19.7%/1.0%),反映了弱供给背景下补库难度较大,考虑到需求即将回暖,上游行业预计将维持相对较低的库存。

2.2 外部供给约束延续,能源品价格受到进一步支撑

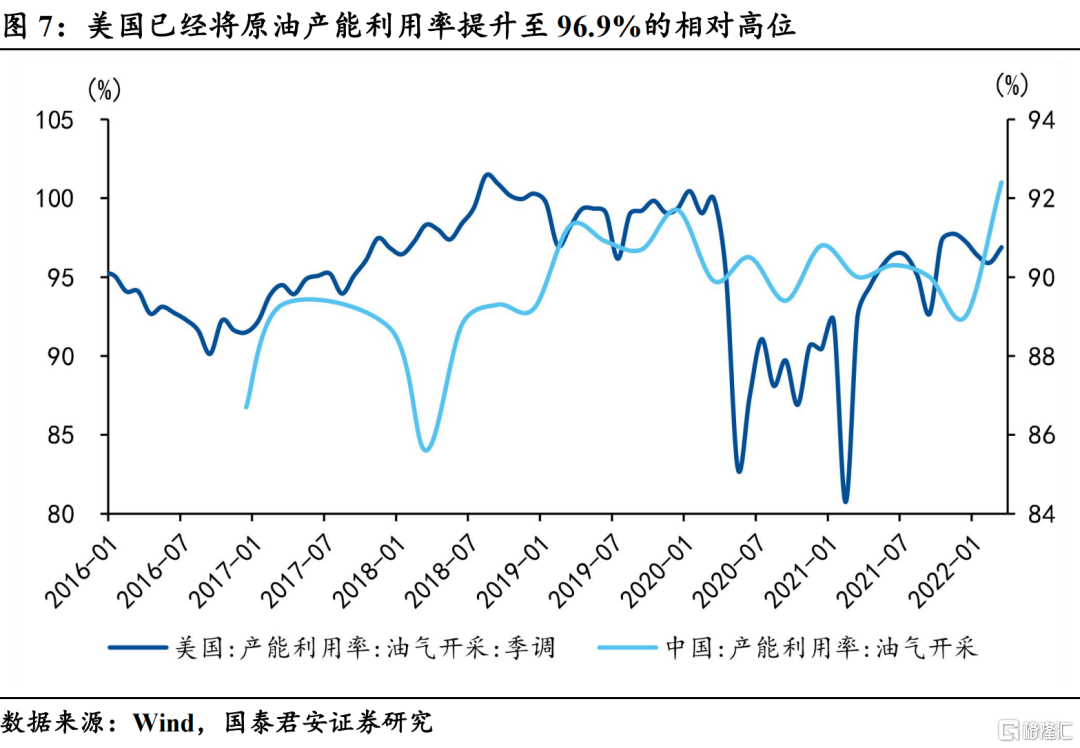

很多投资者认为2022年油价的暴涨是由于战争的短期扰动,但是通过剖析更深层面的因素,我们发现高油价本质上是全球碳中和带来的原油产能周期下行,而疫后全球经济需求修复的弹性明显强于供给端,从而带来供需的长期错配。站在当下,全球原油同样处于低库存、低产能的大背景下,我们看到的是“补不动”的库存和持续高位的油价。外部供给约束带来的是我国油气产能利用率来到历史高位,以及能源品价格维持高位。

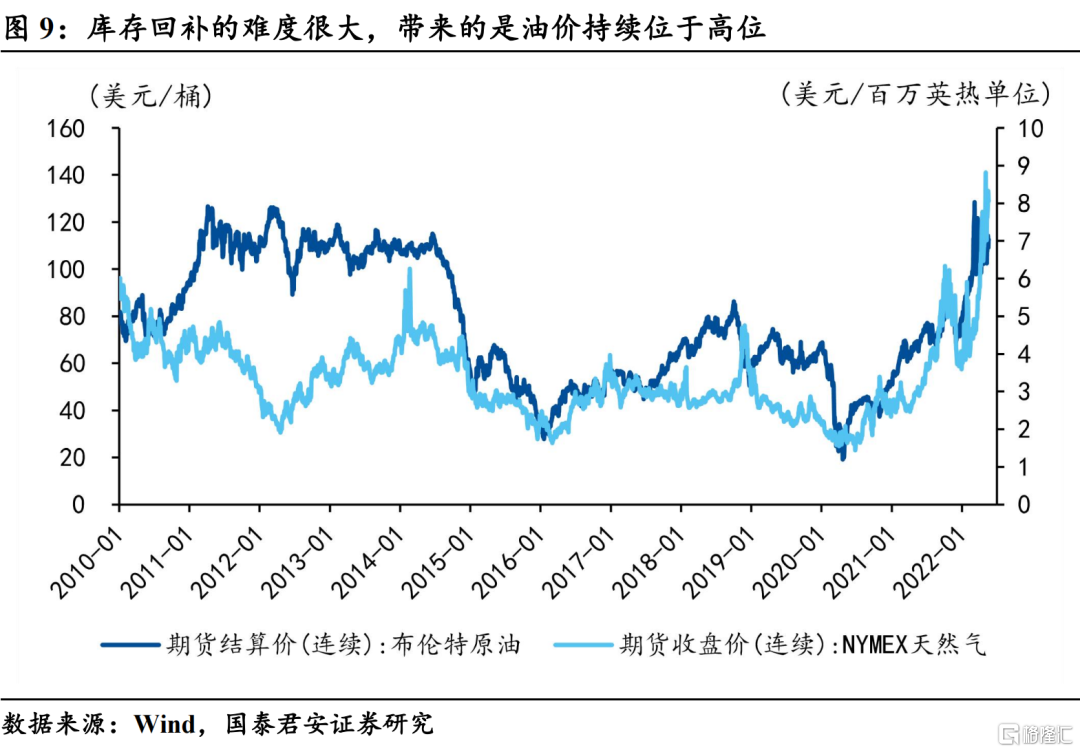

数据层面来看,主导全球原油供给周期的美国已经将产能利用率提升至96.9%的相对高位,原油库存同比却依然维持在-10.1%的历史底部区域,考虑到产能利用率向上的空间已经较窄,因此我们认为库存回补的难度很大,带来的是油价持续位于高位。对国内来说,高油价带来的是国内油品供给约束抬升,油气开采产能利用率已经来到历史高位92.4%,同时国内煤炭价格即使在需求端相对较弱的背景下,依然存在较强支撑。

3. 被疫情压制的碳通胀一触即发

3.1 基数效应让我们忽视真正的碳通胀

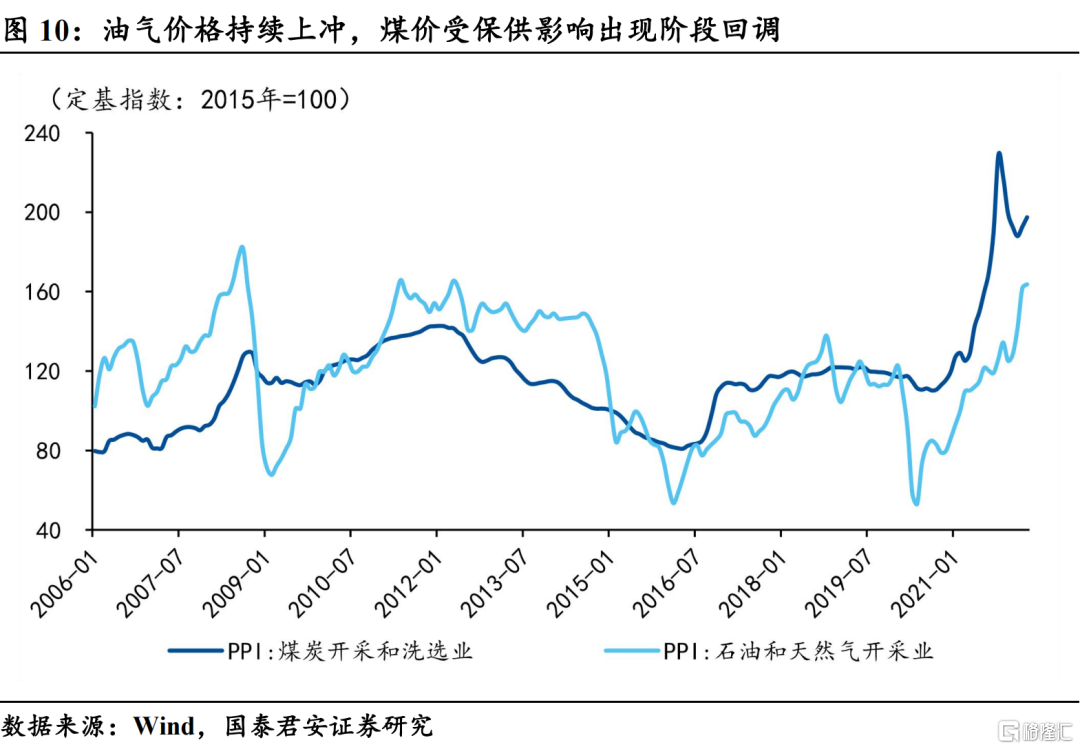

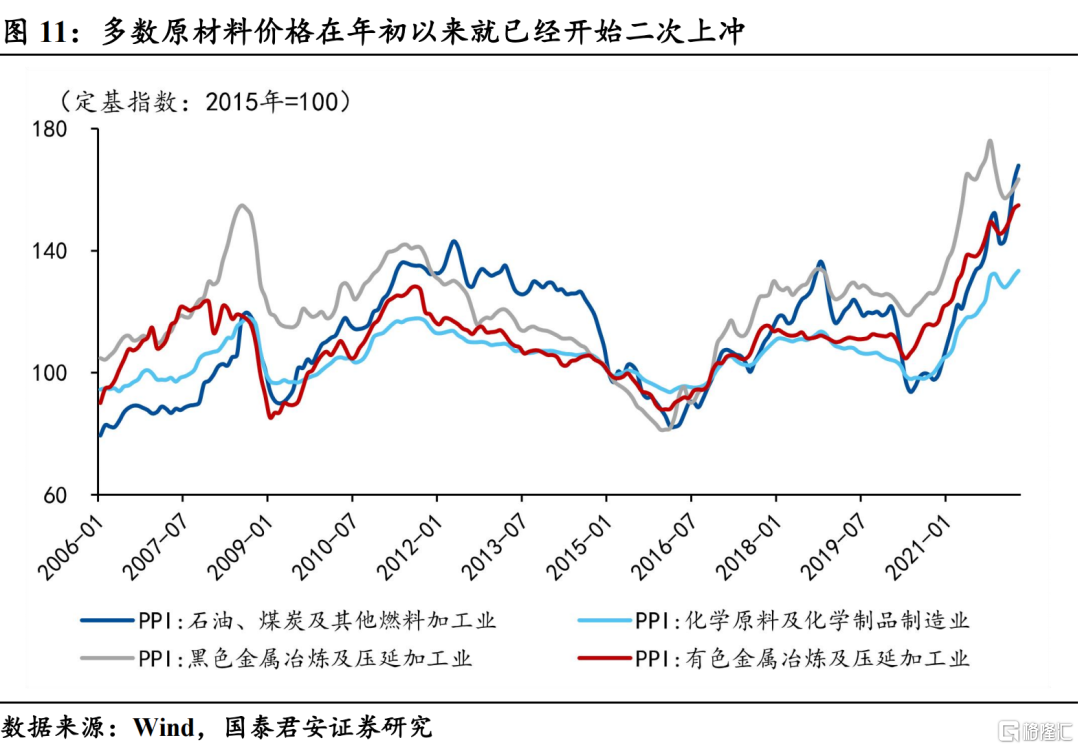

首先需要强调的是,通胀并不会因为基数效应而出现减弱,虽然年初以来同比口径的PPI呈下行态势,但上游资源品和原材料的实际价格并没有出现下行,甚至仍在上冲。因此,我们以2015年1月为基期,采用定基指数口径来观察上游资源品和原材料的实际价格走势。

我们发现,即使在保供叠加需求走弱的背景下,多数商品价格(包括国内定价的品种)在年初以来就已经开始二次上冲,这与我们所认知的需求回落带来的价格下行并不一致,实际上,导致这一现象的原因还是我们前面提到的逻辑,低库存、低产能带来的补库对于产能利用率的抬升是无视需求的,在碳中和语境下,产能去化的趋势不会发生变化。因此,剔除基数效应透视真正的碳通胀,我们认为保供政策叠加需求回落带来的通胀回调只是碳通胀进程中的一个小插曲,碳中和背景下真正的碳通胀才刚刚开始,而不是已经结束。

3.2 疫情冲击下的需求已达衰退级别,碳通胀却依然维持高位

考察本轮疫情对于碳通胀的影响,我们采用两个高频数据口径:从中国大宗商品价格指数口径来看,钢铁、有色类的4月均价皆高于3月,能源类与3月持平;从细分品类来看,焦煤和螺纹钢的价格自4月中旬以来出现小幅回调。因此我们发现即使疫情冲击下的需求已达衰退级别,但碳通胀却依然维持高位。

往后看,如果疫情导致的短期衰退环境都不能够给碳通胀带来大幅回调,那么随着疫情缓解以及复工复产推进,我们是否还能期待碳通胀的继续回落?答案显然是否定的。

3.3 基建链需求端弹性正在兑现,重视疫后复苏的碳通胀交易机会

我们在2021年12月领先市场提出《大基建重回舞台》,并且认为这是稳增长“三板斧”的第一板斧,因此我们一直对于基建发力保持乐观。随后的经济数据进一步印证了我们的观点,即使在疫情冲击下,基建依然是经济数据中为数不多的亮点。此外,我们认为稳增长的第二板斧是地产有条件的趋松,对于地产政策的优化我们持非常积极的判断,但对于地产基本面的运行我们认为销售底和投资底的节奏仍需做进一步观察。

站在当下,我们看到随着疫情缓解和复工复产的提速,基建链的需求端弹性正在兑现并逐步加强,这必然进一步推升其上游链条的供给压力和价格弹性;同时我们认为地产因城施策角度的政策趋松会进入到新的加速期。因此,建议投资者重视疫后复苏阶段“投资需求弱反弹、原料供给强约束”背景下的碳通胀交易机会,其中国内定价的稳增长品种(煤炭、钢铁)有望同时受益于“基建链的现实”和“地产链的预期”。

4. 风险提示

疫情再次出现大规模反弹、稳增长政策落地不及预期