下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们从新能源运营商、火电转型新能源企业、水电、分布式光伏四个方面分析当前时点如何看电力板块。

新能源运营商:高成长空间+稳增长属性,估值有望提升

十四五期间来看,双碳目标驱动下,风光装机成长空间高。

碳中和承诺驱动能源加速转型,多省风、光装机规划明确。2022年4月18日,国家能源局综合司下发《关于开展省级“十四五”可再生能源发展规划备案的通知》,要求各省报备本地区的“十四五”可再生能源发展规划。据智汇光伏统计,目前已有超20个省份明确提出风电、光伏发展规划,总新增装机规模接近600GW,“十四五”期间增长空间仍然广阔。

企业层面,各能源集团转型任务重,普遍提出较高的清洁能源增长目标,有望带动旗下各电力企业的装机规模高增。

从当前时点来看,稳增长背景下,第二批大基地项目有望加速落地。

区域性疫情反复,经济增长受限。奥密克戎毒株传染性极强,区域性疫情反复导致部分城市经济增长受限。从4月份的数据来看,规模以上工业增加值增速同比下降2.9%,服务业生产指数下降6.1%,社会消费品零售总额下降11.1%,经济下行压力加大。

稳增长背景下电力投资动力提升,第二批大基地项目有望加速落地。2022年2月,国家发改委、国家能源局印发《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》,明确了风光大基地建设的路线图。5月12日,国家发改委副主任胡祖才公开表示,目前我国在沙漠、戈壁、荒漠地区规划建设4.5亿千瓦大型风电光伏基地,8500万千瓦项目已经开工建设。第二批项目正在抓紧前期工作,加快构建新能源供给消纳体系。未来随着大基地项目的加速推进,新能源装机规模增长有望提速。

一方面,双碳目标下,新能源成长空间广阔。另一方面,经济下行压力加大背景下,电力投资有望因其稳增长属性而提升。综合来看,新能源运营商兼具成长空间和稳增长属性,估值有望提升。

火电转型新能源:预计高长协比例公司盈利能力有望率先修复

煤价高企背景下,电价有望保持高位上浮。从2022年年度交易结果来看,江苏、广东、陕西等省成交均价均较当地燃煤基准价有所上浮。从后续的月度交易、月内交易来看,多省交易价格上浮比例仍保持较高水平。以江苏为例,其4月下旬月内挂牌交易成交均价为466.5元/兆瓦时,较当地燃煤基准价上浮19%;4月月度竞价成交均价为468.9元/兆瓦时,较当地燃煤基准价上浮19.9%。

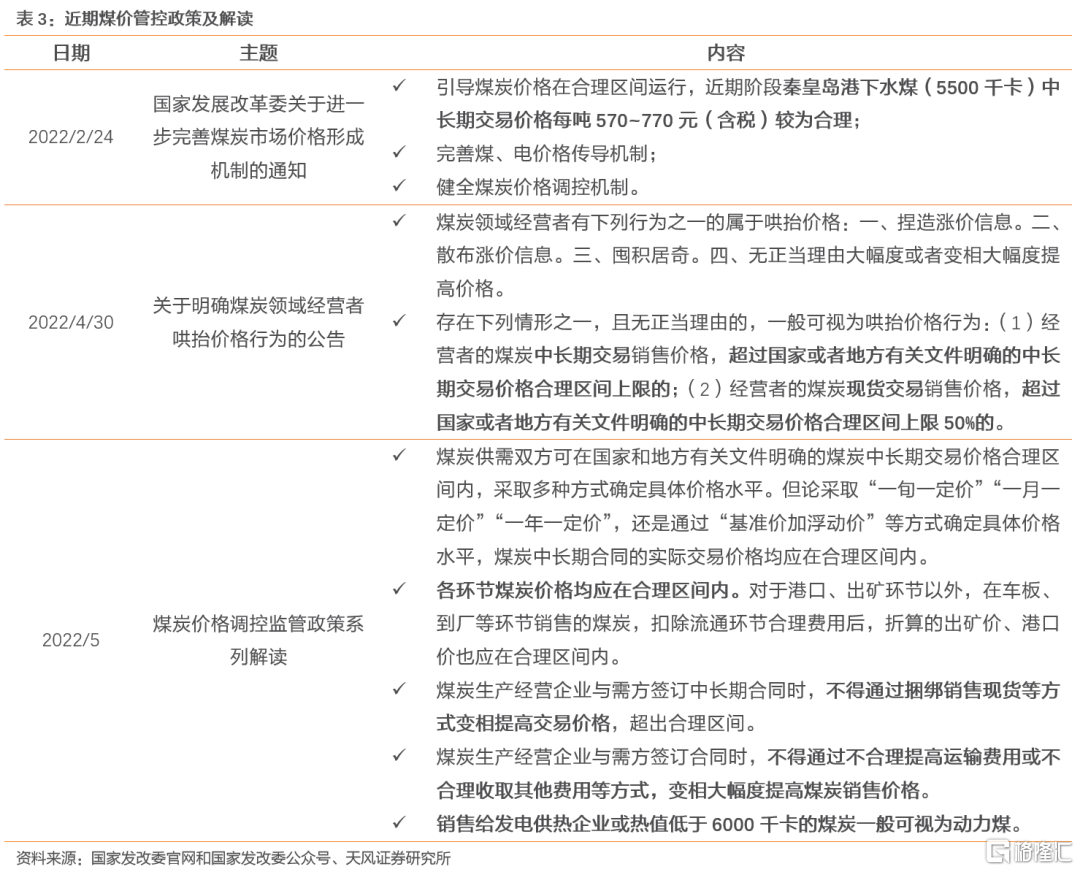

国家层面政策频出,长协煤价有望回归至合理区间内。2月下旬,国家发改委印发《关于进一步完善煤炭市场价格形成机制的通知》,明确了引导煤炭价格在合理区间运行、完善煤、电价格传导机制、健全煤炭价格调控机制共三项重点政策措施,并将长协煤价的合理区间重新界定为570元/吨-770元/吨。

收入端,多地电价高比例上浮;成本端,政策频出,长协煤价有望回落至政策限定区间。综合来看,在目前多地电价均已高比例上浮的背景下,长协煤占比高的企业火电盈利能力有望率先修复。

水电:现金流充沛等特征下防御优势凸显,来水偏丰增厚本年业绩

水电机组资产优质,具有经营周期长、盈利能力随时间推移而提高、现金流充裕、行业壁垒高等特性,在当前市场风格下防御优势凸显。

1)经营周期长:与国外不同的是,我国水电开发企业获得的是流域的开发权,具有永续经营权,而国外水电企业一般只能够获得水电站30年左右的经营权,30年后需要将产权移交至政府。

2)盈利能力随时间推移而提高:由于水电的盈利能力是随着时间的增长而提高的,尤其是在资产折旧完毕后,水电的盈利能力最强。而国外的运营模式使水电运营企业无法享受到水电的最强的盈利能力以及未来80年乃至100年的现金流入,我国水电企业的开发运营模式更具优势。

3)现金流充裕:固定资产折旧占比高的成本结构决定了其业务具有现金牛特点,以长江电力为例,2021年总成本中58%的固定资产折旧没有现金流出效应,因而企业现金流充沛,能够在运营中拥有更多主动权。

4)行业高壁垒,竞争格局已确立。复杂的行政准入审批、要求较高的技术难度和巨大的资金投入是水电的主要壁垒(尤其是大水电),此特性导致行业集中程度较高,且未来以三峡、华能等大型发电集团为主的行业格局已经确立。

赋能“水风光”互补,有望打造水电新成长曲线。随着大型水电的持续投产,一方面未来增量愈发有限,水电需找寻新增长维度,另一方面这也使得“水风光”的项目条件日臻成熟。在运营过程中,“水风光互补”产生实质协同,主要体现在两方面:1)水电改善风光消纳:水电起到了很强的调峰作用,助力改善风光消纳。2)枯期、丰期电源互补:风、光与水电年内的发力峰谷存在错位,发力时间段上存在较好的互补性。最后,土地、储能、上网等环节或有明显优化,“水风光”项目收益率有望得到提振。大型水电在调节能力、土地以及外送通道方面,对于风光项目的赋能将更为明显。

水风光的互补建设运营,对于提升可再生能源消纳、充分挖掘存量水电基地价值等,具备明显的促进作用。虽实践层面尚在探索,但2020年以来,在碳中和大方向的日益明确下,政策端重视度已明显提升。2020年8月底,国家发改委及能源局联合印发《关于开展“风光水火储一体化”“源网荷储一体化”的指导意见(征求意见稿)》,明确了就近打捆新能源电力的“一体化”实施方案。此外,地方层面多省已将“水风光互补建设”纳入十四五规划的重要考量范围内。

此外,今年来水情况较好,有望增厚业绩。出库流量表征发电能力。年初至今,长江流域方面,溪洛渡出库流量同比增长72.43%,向家坝同比增长37.87%,三峡同比增长13.60%;雅砻江流域,二滩出库流量同比增长9.46%,锦屏一级同比增长9.91%。

分布式光伏:政策催化叠加对组件价格容忍度较高,看好全年放量

自去年年初以来光伏产业链各环节价格均有较大幅度的上涨。据光伏行业综合价格指数(SPI),组件价格从2021年1月4日起至今涨幅约为18%。受光伏产业链涨价及储能配置要求,2021年集中式电站安装量受到抑制,新增装机量仅为25.6GW,同比-21.66%。而分布式光伏受整县政策驱动,2021年新增装机容量达29.3GW,同比+88.65%。

从2022年一季度装机情况来看,全国新增光伏并网容量1321.0万千瓦,其中集中式光伏电站434.1万千瓦,占新增光伏装机的32.86%;分布式光伏887万千瓦,占新增光伏装机的67.15%。从单4月的数据来看,我国新增光伏装机3.67GW,同比+109.71%,环比+56.17%,我们判断重点贡献量来自分布式光伏。

从当前来看,组件价格仍处于较高水平。据PV InfoLink,5月中旬执行新单集中式项目出厂价格约在每瓦1.9-1.93元人民币的价位,分布式项目大宗价格约在每瓦1.93-1.95元人民币;同时,仍有前期订单以集中式项目出厂价格约在每瓦1.88-1.9元人民币,分布式项目在每瓦1.92-1.93元人民币。基于组件价格、分布式光伏与集中式光伏对于组件价格的敏感度等方面,我们预计今年新增光伏装机中分布式光伏仍将保持较高比例。

投资建议

新能源运营商兼具成长空间和稳增长属性,估值有望提升。一方面,双碳目标下成长空间广阔,另一方面,稳增长背景下第二批大基地项目有望加速落地。具体标的方面,建议关注【三峡能源】【龙源电力】【金开新能】。火电转型新能源标的方面,在目前多地电价均已高比例上浮的背景下,长协煤占比高的企业火电盈利能力有望率先修复,建议关注【国电电力】【皖能电力】【华能国际(A+H)】。水电标的方面,现金流充沛等特征下防御优势凸显,来水偏丰增厚本年业绩,建议关注【华能水电】【长江电力】。分布式光伏中长期受到双碳目标的持续推动,短期内有整县推进政策的催化,同时基于组件价格、分布式光伏与集中式光伏对于组件价格的敏感度等方面,我们预计今年新增光伏装机中分布式光伏仍将保持较高比例,具体标的方面,建议关注【晶科科技】【芯能科技】【林洋能源】【清源股份】。

报告来源:天风证券股份有限公司

报告发布时间:2022年5月23日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。