下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

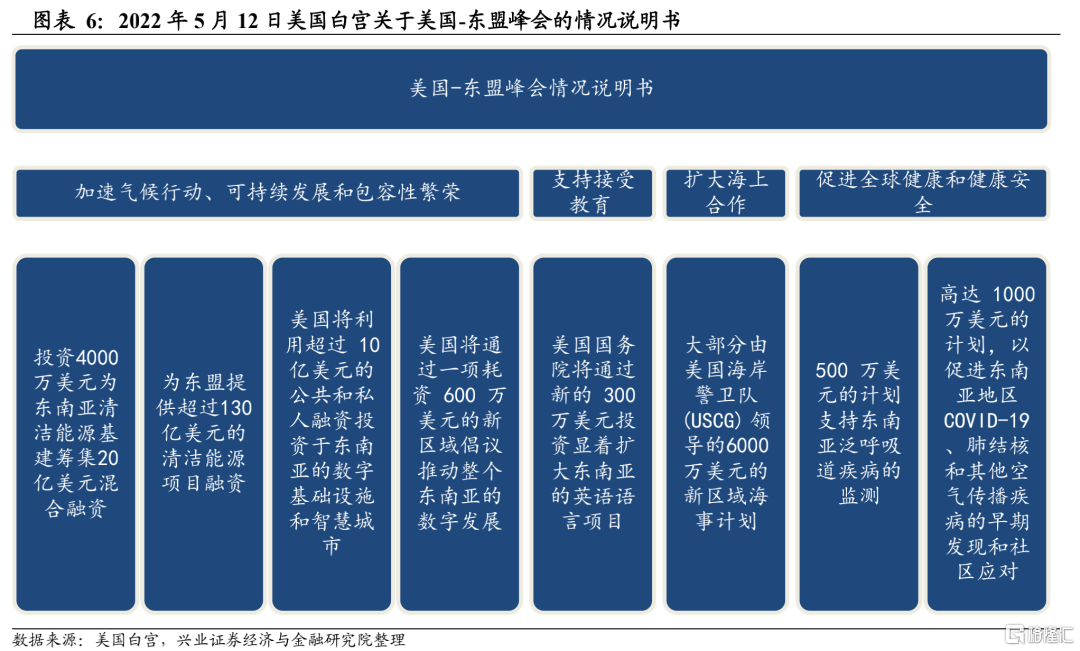

在百年未有之大变局中,新冠肺炎疫情的扩散和俄乌冲突使得地缘政治、逆全球化风险进一步上升。2021年5月12日,美国-东盟特别峰会举行,市场对制造业“外迁”、“回流”及全球价值链“去中国化”的担忧上升,对此我们认为:

疫情冲击下,“逆全球化2.0”一度按下暂停键

中美贸易摩擦以来,全球已在经历“逆全球化2.0”;

疫情冲击下中国生产端的韧性暂时缓解了产业链外迁的担忧;

但借由物流堵塞,供应链“区域化”的讨论甚嚣尘上

我们在2022年年度策略《新“新常态”》以来

持续提示,疫情导致全球物流堵塞,供应链将面临“全球化”转向“区域化”的风险;

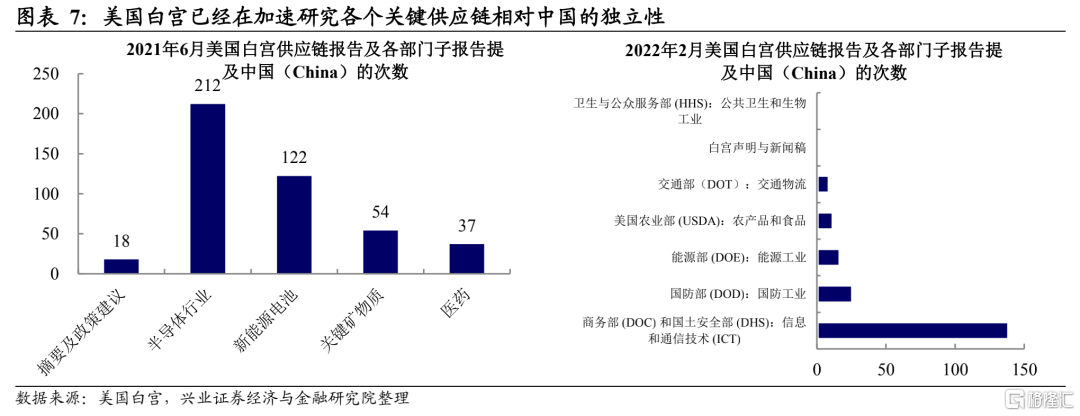

不仅是本次美国-东盟峰会,2021年6月及2022年2月两份白宫供应链报告及相关智库报告,其实均已透露出相关线索;

能否承接?产业互补、外溢而非竞争——越南为例

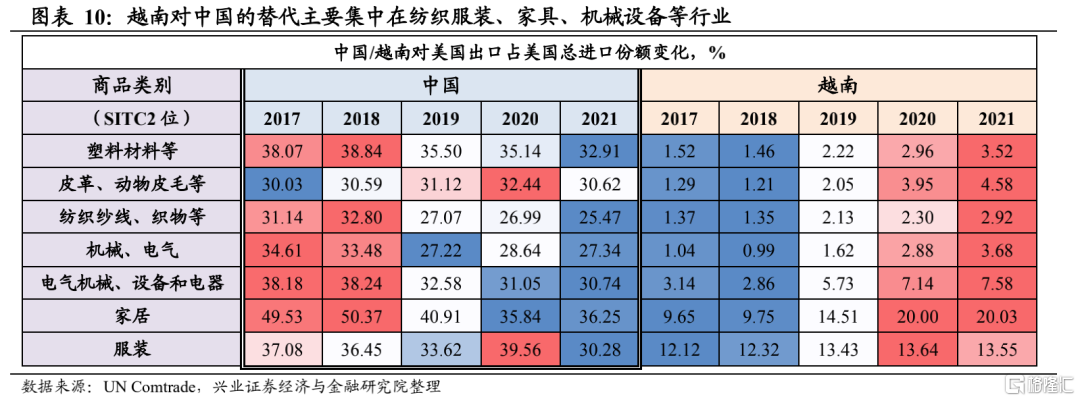

考虑到东南亚经济体的土地和人力成本优势,叠加关税壁垒,部分纺织服装、家居、机械等产业链确实有从中国向越南转移的迹象;

但这一迁移更多体现了中国在国际分工中地位的上行、中国与其他亚洲经济体产业链进一步互补和,中国产业链的完整性,决定了其很难被完全替代;

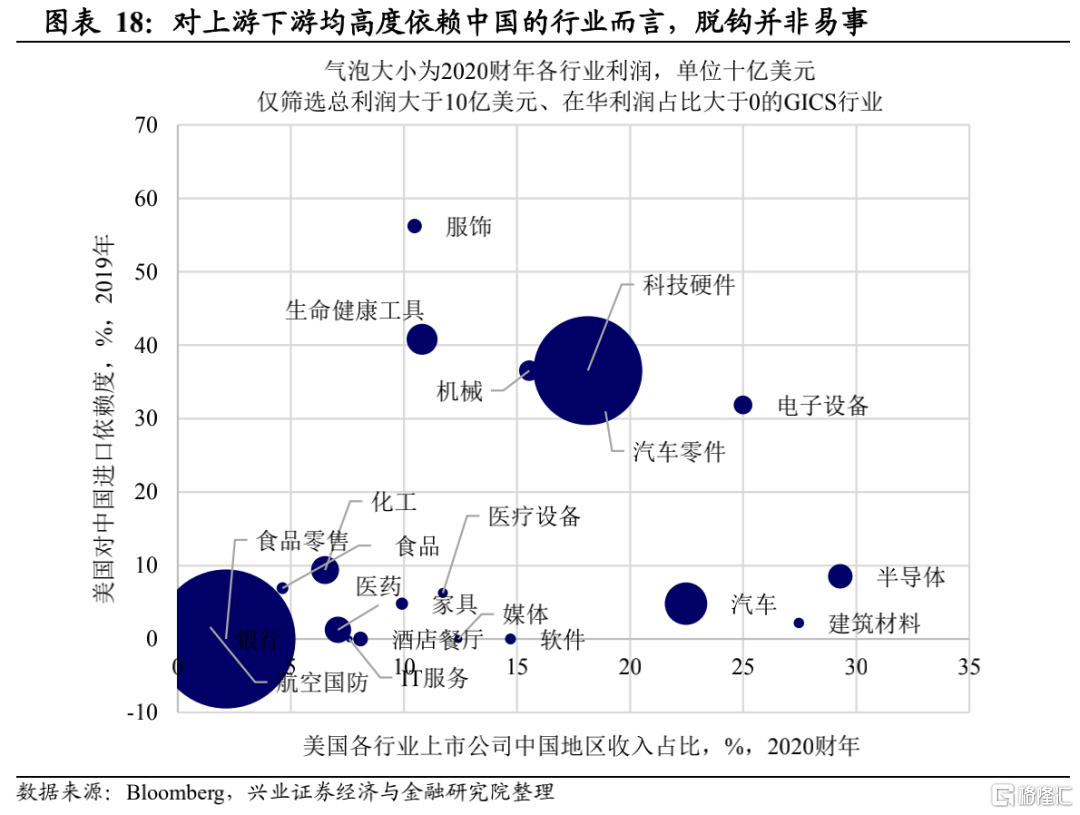

会否转移?产需都依赖中国的企业,脱钩并非易事

学术研究发现,完全的逆全球化,对塑造美国所谓的“供应链弹性”、减少单一经济体断供给本国带来的冲击,改善非常有限;

尤其是对电子设备、机械、科技硬件等供需均依赖中国的企业,“脱钩”并非易事。

面对一个更碎片化的全球经贸体系,稳定并加强东盟在内周边相关经济体的经贸关系,将有助于形成中国经济的“缓冲垫”。

风险提示:地缘政治风险超预期,产业链外迁速度超预期。

正文

疫情冲击下,“逆全球化2.0”一度按下暂停键

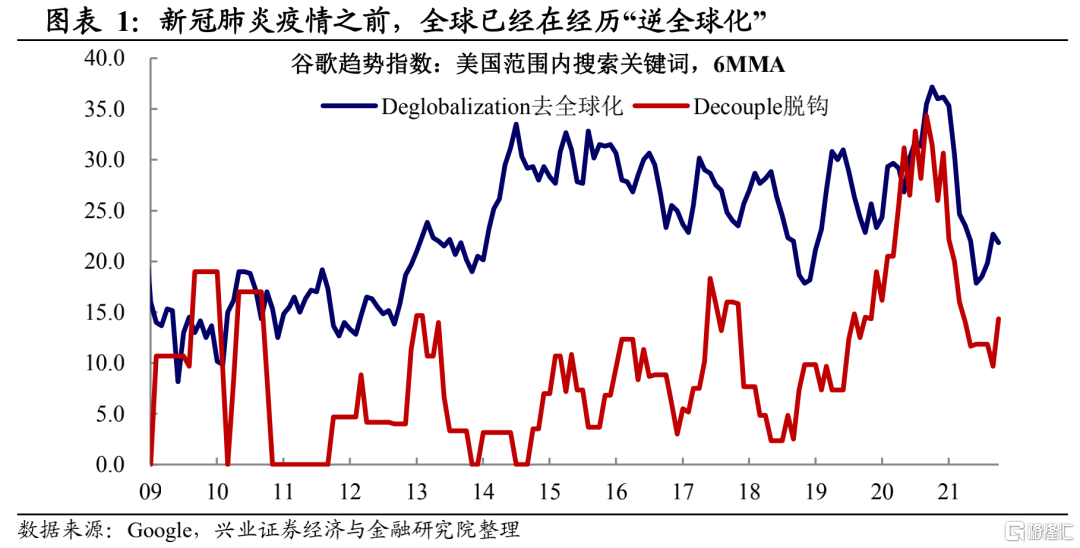

中美贸易摩擦以来,全球已在经历“逆全球化2.0”。我们在2017年年度策略《祸水东引》及《资本过剩的年代》系列报告中讨论过,全球范围内供需矛盾的长期积累,是2018年贸易摩擦爆发的经济学本质——美国试图通过增加贸易壁垒,将中国挤出相关行业的供给市场。从Google的词汇搜索统计来看,对于“去全球化”、“脱钩”等词汇的搜索热度于2018年快速走高,美国的举动已经带来了全球对“脱钩”的担忧。

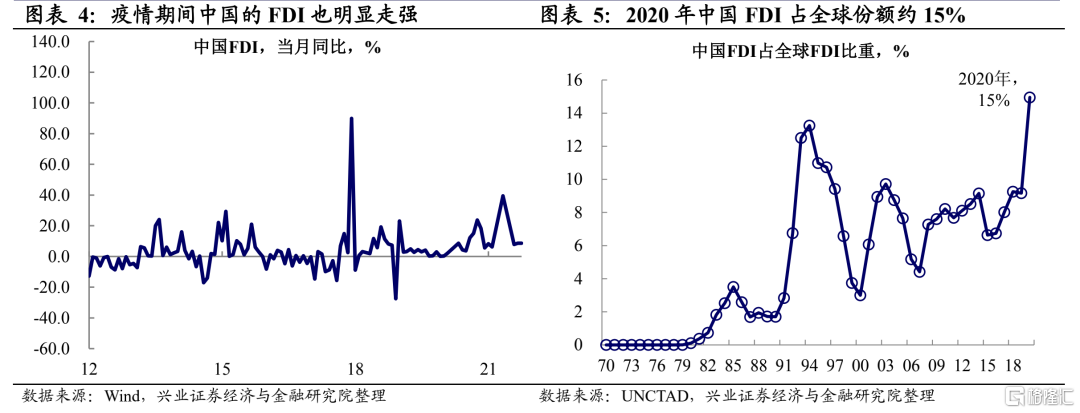

疫情冲击下,中国生产端的韧性暂时缓解了产业链外迁的担忧。2020年下半年以来,中国生产端快速复苏,并且在全球疫情的反复中表现出明显的稳定性优势,这使得全球生产、投资向中国倾斜。从数据来看,中国出口份额及FDI份额明显上升。2019年,中国出口占全球份额13.4%;疫情爆发初期,中国出口份额快速上行,2020年下半年以来,中国出口份额中枢仍然明显高于疫情前,上升幅度也显著高于其他主要出口经济体。2020年,中国FDI增长也明显走强,在全球的份额也有明显提升。

但借由物流堵塞,供应链“区域化”的讨论甚嚣尘上

2021年下半年以来,全球供应链的“堵点”从生产环节转向物流环节。过去两年,全球疫情呈现周期性反复爆发的特征,中国生产端的韧性优势是其他经济体不可比拟的。然而,2021年以来,随着疫苗覆盖率提高,全球各经济体生产逐步恢复,但全球供应链问题依然存在,全球供应链的“堵点”由生产环节转向物流环节,表现为全球物流环节的价格持续飙升,各经济体PMI中的供应商交货时间出现不同程度的延长。

在此背景下,西方政客越来越强调供应链由“全球化”转向“区域化”。美国和欧洲是本轮受困于供应链问题最为严重的两个区域,而这也是过去全球化过程中将供应链外包(Offshoring)最重要的跨国公司来源地。过去两年,美欧供应链的短缺反映的问题在于,过去全球化的过程中,很多产业链过长,一旦原材料生产、中间品生产以及中间的运输任一环节出问题,都会导致终端需求无法满足。基于此,我们在2022年年度策略《新“新常态”》中提示,以降低物流的影响为由,鼓励发达经济体跨国公司将部分产业链本地化(Onshoring)、“做备份”、“区域化”或近端化(Nearshoring),以分散风险,是发达经济体疫情压力缓解后,我们可能需要面临的外部挑战。从这个角度来看,中国作为曾经的“世界工厂”,在疫后全球产业链重构中是否会出现重要性的下降(如下降至“区域工厂”)是需关注的风险。

不仅是本次美国-东盟峰会,白宫供应链报告及相关智库报告均透露线索。美国两大智库CSIS与PIIE也于2021年10月举办联合活动,并指出“随着各国寻求中国以外的新供应链,现在是将供应链近端化(Nearshoring)到北美的最佳时机”。在2021年6月白宫供应链报告的政策建议中明确指出:1)将增加美国国内相关产能及创新能力;2)在关键商品的采购中要增强政府的作用;3)强化国际贸易规则,其中建议将美国供应链安全问题加入对华贸易政策的制定之中;4)与盟友合作以降低全球供应链的脆弱性。2022年2月,美国白宫发布新一版美国供应链研究结果,针对医药、交运物流、农业、能源、国防和信息科技6个行业的供应链做了详尽的分析,其中提及“中国”206次。中国作为制造品的出口大国,逆全球化加深将不利于中国经济的发展,如何在这个过程中尽力保持自己的出口优势,可能是中国将要面临的新挑战。

能否承接?产业互补、外溢而非竞争——越南为例

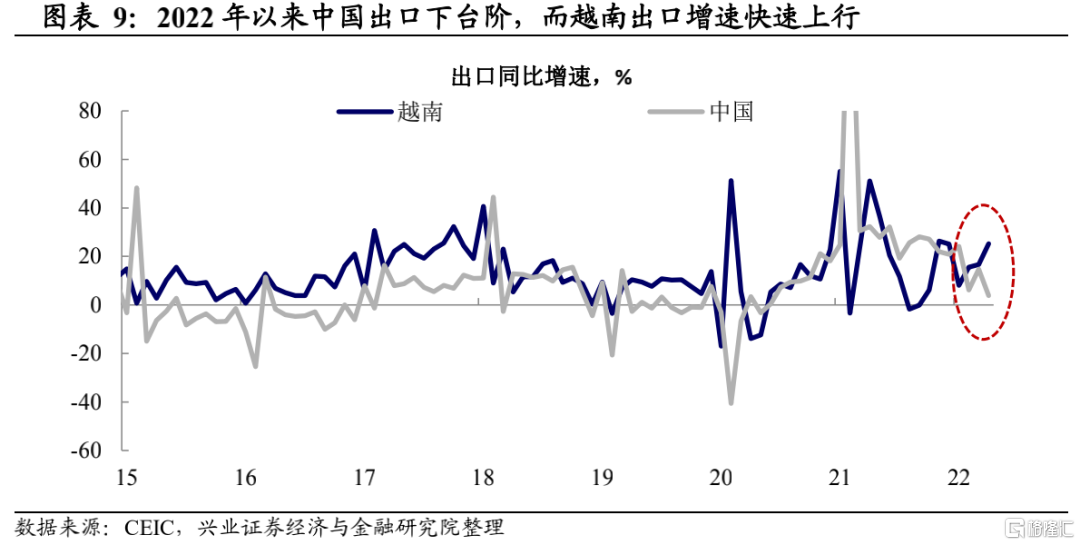

贸易壁垒抬升后,纺织服装、家居、机械等确实有向越南转移的迹象。从近期中国和越南的出口增速来看,中国出口韧性持续下行而越南出口增速快速上升,4月越南出口同比增速25%,远高于中国的3.9%。剔除2021年9月前后疫情的扰动对生产的快速冲击,越南出口增速近两年持续维持在较高水平,且纺织服装、家具、机械设备等产品产业链有逐渐取代部分中国份额的倾向。

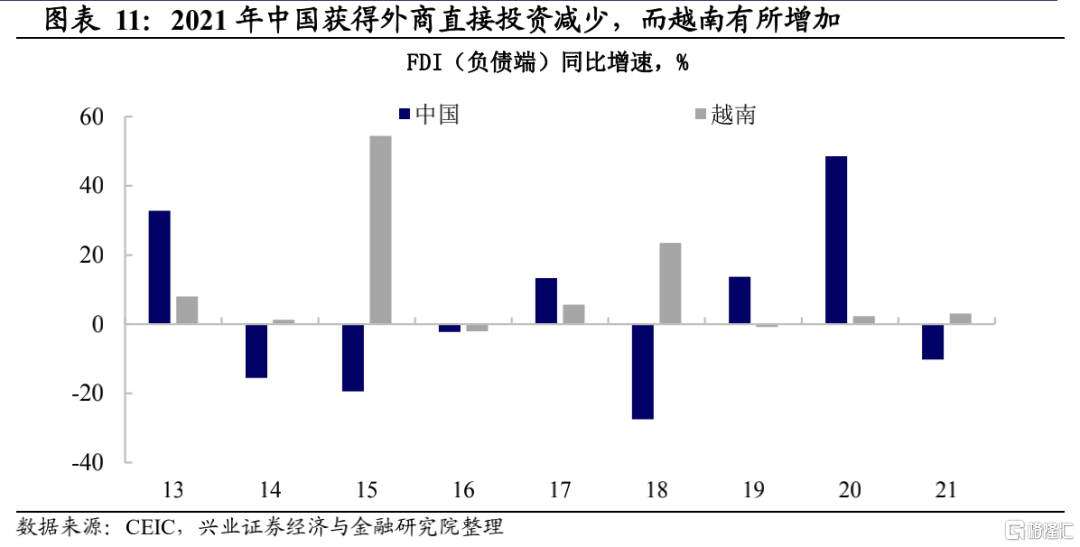

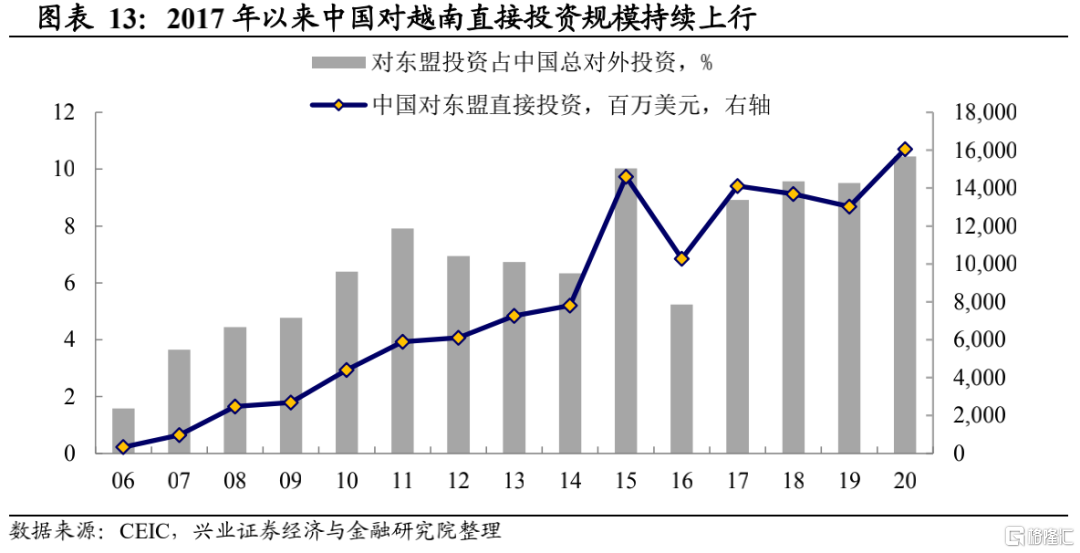

直接投资来看,21年投向中国的FDI有所回落,而越南FDI持续上行。由于2020年中国是最先从疫情中恢复的经济体,中国承接了世界工厂的职能,外商从中国投资设厂的规模大幅上升。然而2021年以来,中国获得FDI投资规模有所下行,而东南亚例如越南等经济体FDI持续上行。与2021年情景较为类似的是2015年和2018年,当时分别在人民币贬值和贸易战背景下,中国境外投资流出,而转向越南等东南亚经济体进行替代。

但这一迁移,更多体现中国与其他亚洲经济体产业链的进一步互补和中国在国际分工中地位的上行。从产业链上下游关系来看,中国的纺织、电子产业链对东盟经济体的依赖较强,即中国需要依赖东盟生产的零部件来进行进一步产品加工,且最终的整合环节可能也需要通过东盟经济体来完成。因此,东盟和中国的关系更多是产业互补上下游的关系,终端产品竞争关系不强。中国近几年来也加速了对东盟经济体的直接投资,通过直接在东南亚设厂等方式,将产业链和订单的更多环节转移到东南亚劳动力等生产成本更低的地区。

会否转移?产需都依赖中国的企业,脱钩并非易事

对于生产和需求都高度依赖中国的企业、行业,脱钩也并非易事。Eppinger等人在2019年的研究中讨论了从全球价值链(Global Value Chain)将一个经济体剔除,对其他经济体的影响。

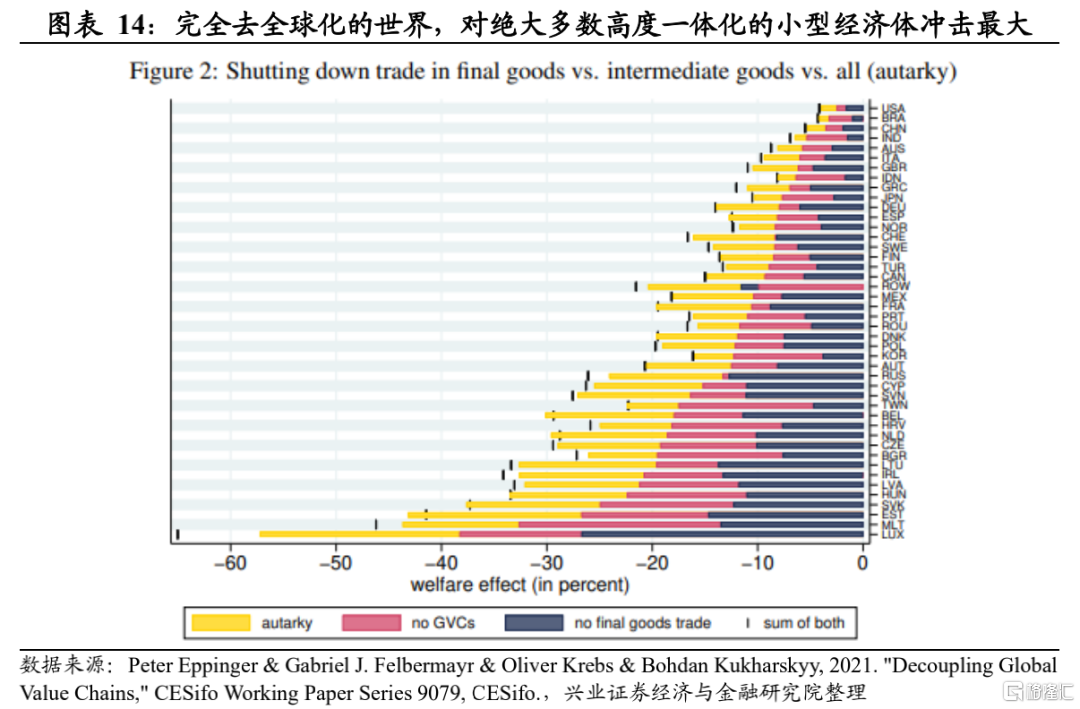

如果完全无全球化,美国、中国大陆受损要小于高度一体化的小经济体。文章首先将中间产品的国际贸易成本设置到极高来模拟一个没有全球价值链(no GVC)的世界,可以看到,所有国家都会因为完全的逆全球化而遭受福利损失,其中高度一体化的小型经济体——如马耳他、爱尔兰和爱沙尼亚等欧盟国家福利损失最大,非欧盟经济体中,中国台湾和俄罗斯的福利损失也较为领先,分别为13%和18%;而中间品贸易占比相对较小的经济体,美国、中国大陆、巴西、印度则相对损失较小。(详参图表14)

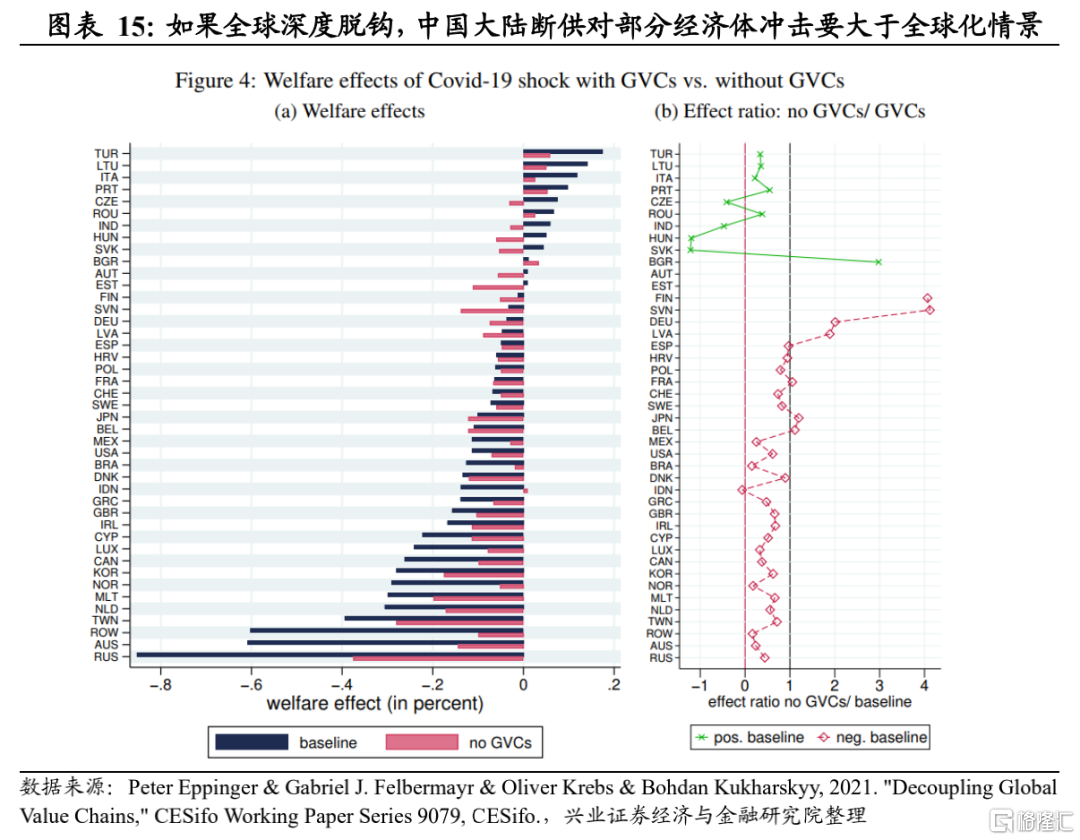

如果中国大陆完全停产,在当前情境下,俄罗斯、澳大利亚、中国台湾福利受损最为严重。文章此后模拟仅限于中国大陆发生新冠肺炎疫情(即中国中国全部停产)产生的冲击:在当前维持全球化的情境下,绝大部分经济体将受损,俄罗斯、澳大利亚、中国台湾受损最为严重,有14 个经济体将受益于中国因疫情冲击导致的供给中断,除了土耳其和印度,大多为欧盟国家(如意大利、葡萄牙、捷克、匈牙利、奥地利等)。(详参图表15)

如果中国大陆完全停产,在深度去全球化的情景下,法国、德国、日本受冲击将更加严重。在深度去全球化的情境下,中国供给中断对法国、德国、日本等国家冲击更大,捷克、印度、匈牙利等经济体将从受益变成受损,印度尼西亚由受损转成受益。(详参图表15)

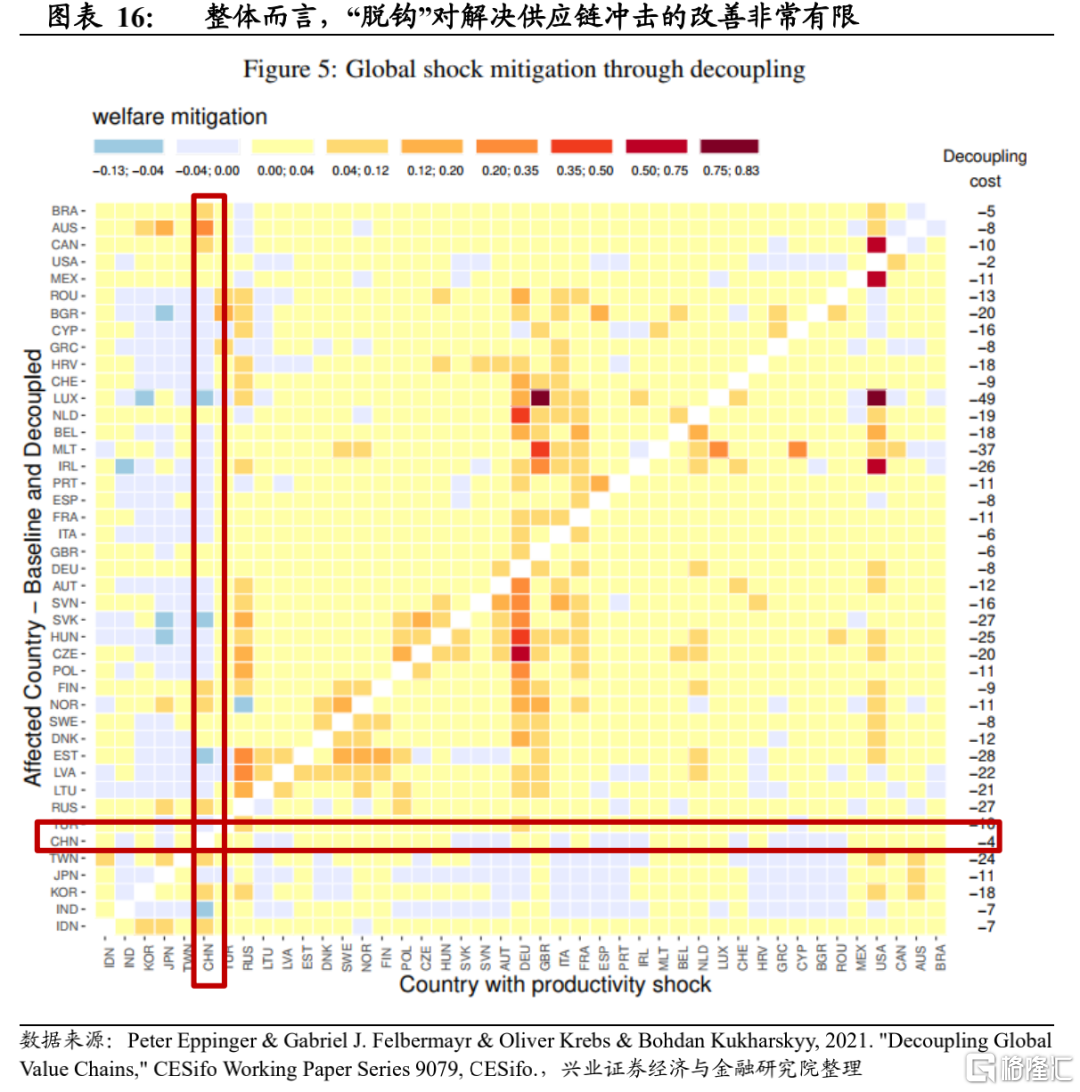

整体而言,“脱钩”对解决供应链冲击的改善非常有限。最后,文章模拟了特定经济体在单边脱离全球化的情境vs当前情境,列经济体供给中断对其的冲击,比如第一列第一行表示,印度尼西亚供给中断对巴西造成的损失,在巴西单边脱离全球化的情境下,比当前基准情境改善0至0.4。结论是单边脱离全球化并不能有效减少特定区域的供给冲击(大部分为黄色格子,即改善幅度非常小)。对于大部分国家而言,如果亚洲供给中断,单边脱离全球化情境将使他们受到更大冲击(浅蓝至深蓝的格子)对于部分欧洲国家而言,如果德法意的供给中断,单边脱离全球化情境可能使其受益(橙色至红色的格子)。(详参图表16)

分行业看,电子设备、机械、科技硬件等供需均依赖中国的行业,“脱钩”并非易事。对于跨国企业而言,过去“全球化”过程中,其产业链布局是综合考虑了市场导向和生产效率这两个方面。但过去两年供应链出现的问题,使得疫后跨国企业可能会在市场导向和生产效率中更偏向市场导向,即企业会倾向于更从终端需求角度缩短供应链。这对于部分需求端对中国市场依赖不高、但生产端依赖较高的行业而言是不利的,但对于销售和生产均高度依赖中国的行业而言,其与中国脱钩并非易事。

大变局中,周边经济体是我们经贸稳定的重要压舱石

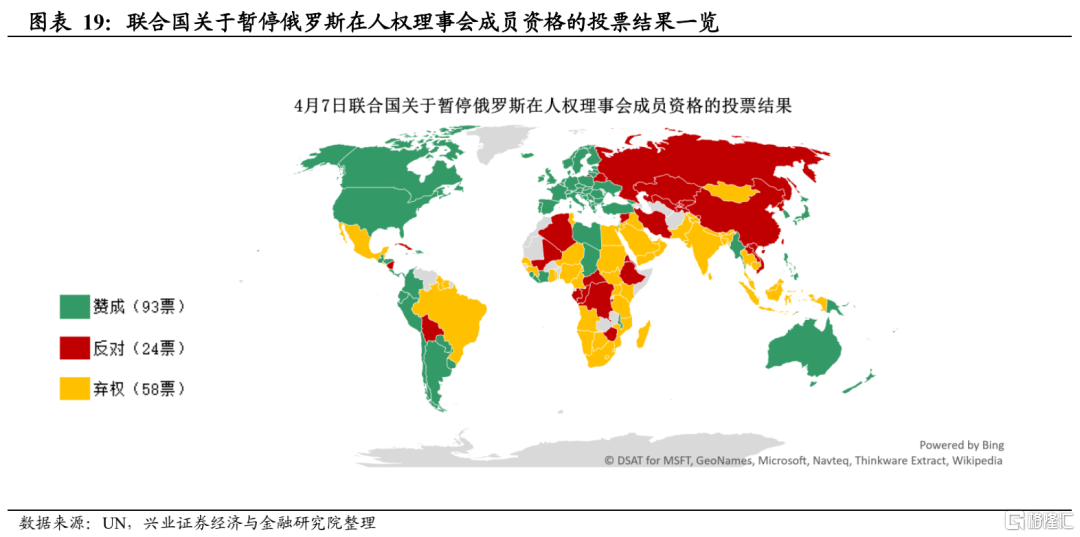

面对一个更碎片化的全球经贸体系,东盟在内的亚洲经济体是我们外部经贸关系稳定的“重要压舱石”。我们在2022年春季策略《两只灰犀牛》中提示过,。从联合国关于暂停俄罗斯在人权理事会成员资格的投票结果,以及截至目前参与对俄罗斯制裁的经济体分布情况看,当前全球主要经济体似乎被划分为支持制裁阵营及余下阵营。中国周边的经济体--包括东南亚、南亚等--不是投了反对票,就是弃权票。显然,体现了这些经济体希望和平、不希望事态扩大--更不希望冲突蔓延到亚洲的态度。

此外,2022年1月1日起《区域全面经济伙伴关系协定》(RCEP)(详参《RCEP:拨云睹日——后续节奏与关税影响的大数据分析》)陆续对文莱、柬埔寨、老挝、新加坡、泰国、越南等东盟6国和中国、日本、新西兰、澳大利亚、韩国等5国生效。中国周边有我们的第一大贸易伙伴欧盟,南亚又有除中国外最大的人口国家印度,同时中国与东亚各国的经贸关系也极为密切,如果能够稳定并加强相关经济体的经贸关系,将有助于形成中国经济的“缓冲垫”。

风险提示:地缘政治风险超预期,产业链外迁速度超预期。