下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

/ 核心观点/

前言

近期,美方通过多种渠道释放了中美关税减免的信号,考虑到美国高涨的生活成本以及居高不下的通胀率,在大选压力日益临近的背景下,拜登政府确实有足够的诉求与动力降低来自中国进口商品的关税。关于关税减免的影响,我们从去年四季度开始就做了持续的跟踪研究,对于当前而言,如果拜登政府进一步减免对华关税,各行业受益次序如何判断?叠加近期人民币贬值的趋势,哪些方向更值得关注?

通胀居高不下,拜登政府减免对华关税必要且紧迫

1. 最新数据显示虽然CPI同比增速已从上个月的历史峰值回落,但核心CPI环比增幅仍持续扩大,通胀水平整体高于市场预期。相关研究表明减免对华关税将是缓解美国国内通胀的重要途径。若将贸易加权平均关税下降2.5个百分点,通胀率能够降低1.3个百分点。

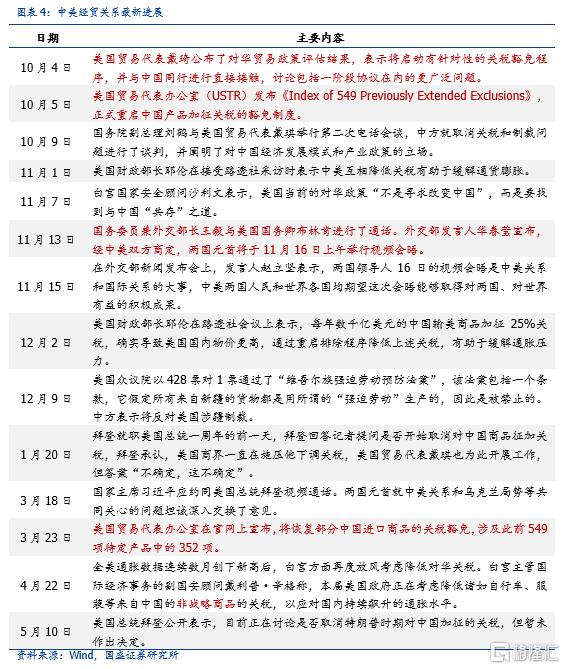

2. 去年10月,美国计划重新豁免549项中国进口商品的关税,并就此征询公众意见。→美国最终决定重新豁免其中“352项”中国进口商品的关税,并于今年3月23日落地实施。→拜登于今年5月10日再次提出考虑取消特朗普时期对中国征加的关税。

3.我们认为目前属于此前四轮贸易战被加征关税的商品,且没有在“352”豁免清单中的商品,将是未来最有望获得关税豁免的对象。

4. 从豁免顺序来讲,重新获得关税豁免的商品品类次序大概率为各轮贸易战的“倒序”。其逻辑在于:(1)贸易战前期(前两次)加征关税主要是出于“抑制”中国产业的发展,征税对象也以通用设备、专用机械、元器件和电源设备等高端制造业为主,而美国的这种诉求在当下并没有质的变化;(2)贸易战后期(后两次)加征关税主要是为了减少中国对美出口,缩小巨额贸易逆差,加税商品也逐步向轻工制造和纺织服装等行业倾斜,不涉及核心技术和国家重大竞争战略。而这些品类正是在当下有助于解决美国国内物价上涨矛盾的突破口,因此最有可能被优先减免。

若各轮贸易战加征的关税被减免,哪些行业受益?

各轮贸易战目前所剩余的加征关税产品若得到豁免,受益的行业分别为:(1)第一轮:机械、电子、电新、汽车等。(2)第二轮:电子、机械和基础化工。(3)第三轮:机械、基础化工、轻工制造、汽车。(4)第四轮:纺织服装、轻工制造、机械。

若最终“贸易战”关税全部豁免,哪些行业迎利好?先后次序如何?

1.一级行业视角:除去“352”清单内产品,目前仍被加征额外关税的商品主要分布在机械、纺织服装、轻工制造、基础化工、电子、电新、家电和汽车行业,目前仍有较大关税减免空间。

2. 二级行业视角:从生活资料看,品牌服饰、家居用品、纺织制造品、白色家电等行业有望迎来降税;从生产环节看,专用机械、金属制品、通用设备和汽车零部件等行业将迎来利好。

3. 若按照“倒序”减免规律来看,逻辑上各行业受益的次序将是:品牌服饰、家具、纺织制造、金属制品→机械、汽车零部件→基础化工、电新、电子。

4. 将本文与《汇率之于A股的影响与传导逻辑》(20220425)报告中的逻辑和结论进行叠加,将关税减免预期与汇率贬值预期叠加,处于交集的方向主要为:电力设备、机械、家用电器行业受益具有确定性且有望更早受益,而基础化工和电子行业受益具有可能性但会滞后。

风险提示:中美贸易关系缓和不及预期;最终关税豁免商品范围不及预期。

/ 报告正文/

近期,美方通过多种渠道释放了中美关税减免的信号,考虑到美国高涨的生活成本以及居高不下的通胀率,在大选压力日益临近的背景下,拜登政府确实有足够的诉求与动力降低来自中国进口商品的关税。关于关税减免的影响,我们从去年四季度开始就做了持续的跟踪研究,对于当前而言,如果拜登政府进一步减免对华关税,各行业受益次序如何判断?叠加近期人民币贬值的趋势,哪些方向更值得关注?本篇报告就是针对这两个问题进行测算和解答。

一、通胀居高不下,拜登政府减免对华关税必要且紧迫

最新数据显示虽然CPI同比增速已从上个月的历史峰值回落,但核心CPI环比增幅仍持续扩大,通胀水平整体高于市场预期。美国劳工统计局公布的最新数据显示,4月美国CPI同比上涨8.3%,较上月8.5%的增幅有所回落,但高于市场预期的8.1%;CPI环比增长0.3%,较上月1.2%有较多回落,但同样高于市场预期的0.2%。核心CPI环比增长0.6%,较上月0.3%的增幅有所扩大,并高于市场预期的0.4%;核心CPI同比增长6.2%,较上月6.5%的涨幅有所回落,但高于预期的6%。同比来看,家庭食品价格同比上涨10.8%,是自1980年11月以来的最大同比涨幅。肉类、家禽、鱼类和蛋类价格同比上涨14.3%,是自1979年5月以来的最大同比涨幅。

相关研究表明减免对华关税将是缓解美国国内通胀的重要途径。美国智库彼得森国际经济研究所3月的一份研究估计,如果美国取消特朗普时代的一系列关税,包括对中国商品征收的关税,若将贸易加权平均关税下降2.5个百分点,通胀率能够降低1.3个百分点,有助于抑制通胀预期。此外穆迪的研究报告认为,对华加征关税带来的额外成本中有90%以上由美国进口商承担,并一定程度上助涨了美国消费品价格指数(CPI)。

目前,美各界人士也呼吁减免对华加征关税以缓解通胀压力。4月美中贸易全国委员会发布声明提出“对从中国进口的商品加征关税是对美国消费者和企业征收的不必要税收,取消加征的关税将降低消费品价格,在高通胀背景下,每年可为每个家庭节省数百美元。”美国商会负责国际政策的高级副总裁约翰•墨菲日前则撰文指出,美国经济增长面临日益严峻的压力,包括通胀飙升、劳动力严重短缺和供应链挑战。虽然解决这些问题没有“灵丹妙药”,但减免进口关税可以起到一定积极作用;削减进口关税不仅可以抵消美国家庭正在承受的“惩罚性”生活成本上涨,而且还有助于提高美国制造商竞争力。

美国政府官方亦对取消对华关税问题做出相应表态。当地时间5月10日,美国总统拜登公开表示“目前正在讨论是否取消特朗普时期对中国加征的关税,但暂未作出决定。”拜登此轮表态正值美国国内通胀率升至四十年来最高位。拜登政府认为“应对国内通胀已成为优先事项”,并且将通胀飙升的原因归于疫情、供应链问题和俄乌冲突,表示将努力解决问题。同日晚间,白宫新闻秘书普萨基也证实,拜登正在评估是否应放松对中国的关税制裁,美国政府将在未来几周里对此发布更多信息。

此前,我们在《中美关税若缓和,利好哪些行业?》(20211005)、《哪些关税可能豁免?利好程度如何?》(20211116)等报告中持续跟踪、分析了中美关税问题对A股行业的潜在影响。

而站在当下,我们认为未来一段时间美国可能进一步对中国出口商品给予全面或大部分关税的免除。其中属于此前四轮贸易战被加征关税的商品,且没有在“352”豁免清单中的商品,将是未来最有望获得关税豁免的对象。

从豁免顺序来讲,重新获得关税豁免的商品品类次序大概率为各轮贸易战的“倒序”。其逻辑在于:

第一,贸易战前期(前两次)征税对象以通用设备、专用机械、元器件和电源设备等高端制造业为主(如下表所示),加征关税的主要目的是“抑制”中国产业的发展,而美国的这种诉求在当下并没有质的变化;

第二,贸易战后期(后两次)加征关税主要是为了减少中国对美出口,缩小巨额贸易逆差,加税商品也逐步向轻工制造和纺织服装等行业倾斜,不涉及核心技术和国家重大竞争战略。而这些品类正是在当下有助于解决美国国内物价上涨矛盾的突破口,因此最有可能被优先减免。

因此,基于以上逻辑,我们研究思路是:(1)首先将今年3月落地的352豁免清单产品分别从过去四轮贸易战商品清单中剥离出来;(2)先看352豁免清单的落地有利于哪些行业?(3)再看各轮贸易战所加征的剩余关税若能够取消,分别利好哪些行业?(4)而后,基于前文提到的“倒序”豁免假设,探讨受益行业的先后顺序如何?(5)最终从总量层面考察最乐观的情况,即若全部关税得到减免,那么哪些行业获得利好的程度最大。

二、中美贸易战历程回顾

2.1、四轮“贸易战”加征关税情况回顾

自2017年美国对华发起贸易调查至今,中美贸易摩擦已经持续4年有余。美国对中国额外加征关税的商品规模为340亿+160亿+2000亿+1200亿=3700亿美元。历程如下:2017年8月14日,特朗普指示对中国发起贸易调查、8月18日美国贸易代表办公室(USTR)发起对华301调查,是中美贸易摩擦的开端。

2018年7月6日,美国正式对500亿美元清单中价值340亿美元的中国商品加征25%关税;其后不久,美国在2018年8月23日对剩余160亿美元商品加征25%关税。

随后,中美贸易战愈演愈烈,美国在2018年9月24日进一步对2000亿美元中国商品加征10%税率,并在2019年5月11日将该税率提高至25%。

2019年9月1日,在中美“第一阶段”贸易协定达成前夕,美国加码关税政策,对另外1200亿美元中国进口商品加征10%关税。

2.2、中美经贸关系的最新进展

去年10月,美国计划重新豁免549项中国进口商品的关税,并就此征询公众意见。549项关税豁免商品清单(《Index of 549 Previously Extended Exclusions》)所涉及的549类商品源自特朗普执政期间获得关税豁免和豁免期被延长的产品列表,其主要特征是以中国为主要进口来源地,难以从其他国家采购。清单中电子产品和工业机械的零部件较多(如马达、压缩机等),还包括了自行车、吸尘器、箱包和服装等耐用消费品。

征求意见后,美国最终决定重新豁免其中352项中国进口商品的关税。今年3月23日,美国贸易代表办公室(USTR)发表声明,宣布重新豁免352项从中国进口商品的关税,该新规定将适用于在2021年10月12日至2022年12月31日之间进口自中国的商品。

近日,由于美国通胀水平持续上升影响,中美经贸关系有所缓和。随着美国通胀率的飙升,商界对拜登政府的压力越来越大,要求其取消对华加征关税,从而减轻进口商面临的部分通胀压力。此外,拜登也于5月10日强调对通胀问题的重视性,承诺把该问题作为“国内的首要任务”,并考虑取消特朗普时期对中国征加的关税。

三、352豁免清单与预期豁免清单的详细拆解——加了哪些?减了哪些?

此前得到关税豁免的352项商品仅是2000余项被额外加征关税商品中的一小部分。随着近期美方多次在减免关税方面主动“示好”中国,我们认为未来不排除美国对更大部分甚至全部曾被额外加征关税的商品给予“豁免权”。因此,我们在本节尝试探讨若美国在更大范围内“豁免”中国的出口商品,那么受益的行业是哪些?

我们的研究思路如下:首先,对此前四轮加征关税商品列表中已经被豁免的商品所对应的行业进行梳理(即352清单覆盖范围);其次,分别测算若此前四轮额外征税商品在未来得到“豁免权”,将分别利好哪些行业?;最后,从整体视角看,若此前四轮额外征税商品最终全部实现“豁免”,那么最终受益最大的行业有哪些?

值得注意的是,豁免清单所列示的HTS 10位代码商品品类并非完全排除,而是对符合特定具体描述的商品进行关税调整,因此具体计算豁免商品数量与金额时可能存在一定的高估;另一方面,关税与豁免清单分别列示HTS 8位与10位代码商品,USTR所公布的两级商品贸易金额之间并非完全契合,也可能导致结果出现一定误差。

3.1、第一轮加征关税商品的豁免及预期豁免情况

2018年6月16日,美国贸易代表办公室公布了对华征税清单。清单分为两部分,第一部分产品的进口价值大约340亿美元。2018年7月6日,特朗普政府正式对第一批征税清单中价值340亿美元的中国输美商品加征25%关税。

今年3月已落地的352项关税豁免清单中涉及第一轮(340亿美元)关税清单豁免品类的受益行业主要为机械、电新和医药。结合豁免商品金额与比重来看,机械、电新和医药行业豁免商品金额较大且比重较高,尤其是机械行业,其豁免商品金额高达44.88亿美元,豁免比重约为30.98%,是全行业中最为受益的方向。

若在“352”清单基础上,未来美国也对第一轮加征额外关税的剩余商品给予“豁免”,那么哪些行业将会受益呢?通过进一步的测算,我们发现:

第一轮加征关税商品中的“预期豁免商品”指向的受益行业主要为机械、电子、电新、汽车等。结合预期豁免商品金额与比重来看,上述行业预期豁免商品金额较大且比重较高,机械(99.98亿美元)、电子(30.07亿美元)、电新(17.19亿美元)、汽车(16.01亿美元)行业将是行业中最为受益的方向。

进一步对二级行业进行梳理,从预期豁免商品金额来看,通用设备、专用机械、元器件、仪器仪表、乘用车等细分行业有望受益;从豁免商品占征税商品金额比重来看,光学光电、乘用车等行业有望受益。

3.2、第二轮加征关税商品的豁免及预期豁免情况

2018年8月8日,美国贸易代表办公室宣布将对价值约160亿美元的中国进口产品加征25%关税,并从当年的8月23日起开始实施。此为美方对中国进口产品加征的第二轮关税。

今年3月已落地的352项关税豁免清单中涉及第二轮(160亿美元)关税清单豁免品类的受益行业主要为机械、基础化工和汽车。结合豁免商品金额与比重来看,机械、基础化工和汽车行业豁免商品金额较大且比重较高,尤其是机械行业,其豁免商品金额高达15.48亿美元,豁免比重高达55.4%,是各行业中最为受益的方向。

若在“352”清单基础上,未来美国也对第二轮加征额外关税的剩余商品给予“豁免”,那么哪些行业将会受益呢?通过进一步的测算,我们发现:

第二轮加征关税商品中的“预期豁免商品”指向的受益行业主要为电子、机械和基础化工。结合预期豁免商品金额与比重来看,上述行业预期豁免商品金额较大且比重较高,尤其是电子(31.14亿美元)、机械(16.85亿美元)、基础化工(12.53亿美元),是行业中最为受益的方向。

进一步对二级行业进行梳理,从预期豁免商品金额来看,半导体(26.87亿美元)、塑料及制品(8.15亿美元)、电源设备(6.29亿美元)和通用设备(6.23亿美元)等细分行业有望受益;从豁免商品占征税商品金额比重来看,光学光电、半导体、普钢等行业或迎利好。

3.3、第三轮加征关税商品的豁免及预期豁免情况

美国在2018年9月24日进一步对2000亿美元中国商品加征10%税率,并在2019年5月11日将该税率提高至25%。

今年3月已落地的352项关税豁免清单中涉及第三轮(2000亿美元)关税清单豁免品类的受益行业主要为机械、轻工制造和汽车。结合豁免商品金额与比重来看,机械(130.18亿美元)、轻工制造(47.15亿美元)和汽车(41.57亿美元)行业豁免商品金额较大。而豁免比重较大的行业分别为电信(45.6%)、汽车(37.2%)、机械(37.1%)与电子(37%)。

若在“352”清单基础上,未来美国也对第二轮加征额外关税的剩余商品给予“豁免”,那么哪些行业将会受益呢?通过进一步的测算,我们发现:

第三轮加征关税商品中的“预期豁免商品”指向的受益行业主要为机械、基础化工、轻工制造、汽车等。结合“预期豁免商品”金额与比重来看,上述行业预期豁免商品金额较大且比重较高,尤其是机械(220.44亿美元)、基础化工(144.47亿美元)、轻工制造(88.49亿美元)、汽车(70.02亿美元)行业,其豁免商品金额远高于其他行业,是各行业中最为受益的方向。

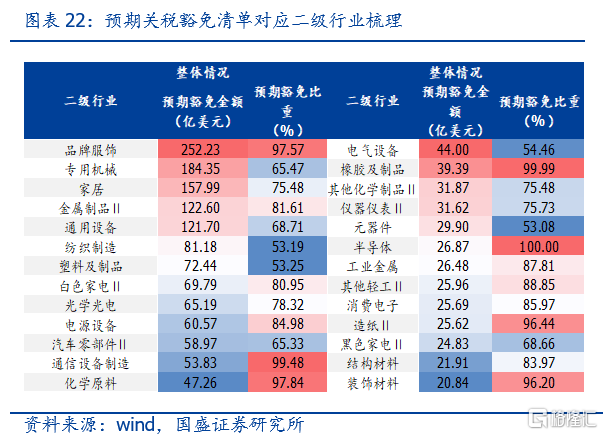

进一步对二级行业进行梳理,从预期豁免商品金额来看,金属制品(97.72亿美元)、专用机械(60.55亿美元)、通用设备(59.05亿美元)、汽车零部件(58.66亿美元)、家居(58.07亿美元)、塑料及制品(51.35%)、白色家电(38.93亿美元)和纺织制造(38.22亿美元)等细分行业有望受益。

3.4、第四轮加征关税商品的豁免及预期豁免情况

2019年9月1日,美国正式开始对第四批价值1200亿美元的中国商品加征15%进口关税,此为美方对中国出口商品额外征收的第四轮关税。

今年3月已落地的352项关税豁免清单中涉及第四轮(1200亿美元)关税清单豁免品类的受益行业主要为纺织服装和基础化工。结合豁免商品金额与比重来看,纺织服装行业得到豁免的商品金额高达66.08亿美元,豁免比重约为18.9%;基础化工行业得到豁免的商品金额为51.98亿美元,豁免比重高达57.6%,二者为全行业中最为受益的方向。

若在“352”清单基础上,未来美国也对第二轮加征额外关税的剩余商品给予“豁免”,那么哪些行业将会受益呢?通过进一步的测算,我们发现:

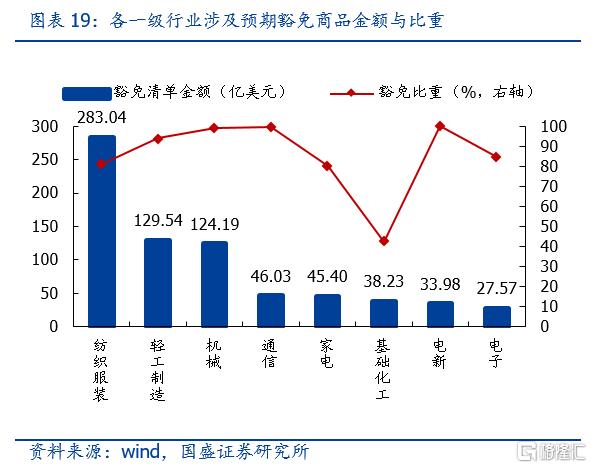

第四轮加征关税商品中的“预期豁免商品”指向的受益行业主要为纺织服装、轻工制造、机械等。结合预期豁免商品金额与比重来看,上述行业预期豁免商品金额较大且比重较高,尤其是纺织服装(283.04亿美元)、轻工制造(129.54亿美元)、机械(124.19亿美元)行业,其豁免商品金额远高于其他行业,且豁免比重均高于80%处于较高水平,是行业中最为受益的方向。

进一步对二级行业进行梳理,从预期豁免商品金额来看,品牌服饰(240.08亿美元)、家具(99.92亿美元)、专用机械(83.71亿美元)、通信设备制造(46.03亿美元)与纺织制造(42.95亿美元)等细分行业有望受益。

四、总结:若对华关税减免,各行业受益次序如何?

本节我们将对四批关税清单对应的352项以外的“预期豁免商品”进行加总分析,进而得出如额外加征的关税全部取消后最可能受益的行业。

通过测算,我们发现,在被额外加征关税的商品列表中,除去352清单内产品,目前仍被加征额外关税的商品主要分布在机械、纺织服装、轻工制造、基础化工、电子、电新、家电和汽车行业,这些行业在352清单中受到豁免的比例约为20%-30%不等,目前仍有较大关税减免空间。若利好政策落地,相关行业将首先受益。

更进一步,通过对二级行业进行梳理,我们发现,“预期豁免商品”指向的重点受益方向为中游制造中的专用机械、通用设备、塑料及制品、汽车零部件,消费中的品牌服饰、家居、纺织制造、白色家电,科技中的光学光电、电源设备等。

基于上文分析我们可以发现,若美国能够全面或大面积取消从中国进口商品关税,从生活用品来看,美国将获得大量物美价廉的“品牌服饰”、“家居用品”、“纺织制造品”、“白色家电”,直观来看,这些正是与美国民众日常需求所息息相关的生活用品,想必也会极大缓解由于通胀造成的社会矛盾。

从生产角度看,“专用机械”、“金属制品”、“通用设备”和“汽车零部件”等商品的价格若能在“中国制造”的助力有所下降,也将帮助美国加快供应链修复进程,降低生产成本,避免生产端成本上涨向消费端的传导,是大多数美国企业的共同期待。

综上所述,我们认为美国拜登政府在国内生活成本上涨、社会矛盾激化、大选压力日益趋紧的背景下,有充足的动力和理由降低自中国进口商品的关税。若按照“倒序”减免规律来看,逻辑上各行业受益的次序将是:品牌服饰、家具、纺织制造、金属制品→机械、汽车零部件→基础化工、电新、电子,即纺织服装和轻工制造因为不涉及核心科技,有可能将最优先被减免关税,最先受到利好;机械和汽车随后;而最难得到豁免的品类大概率为电新和电子等涉及技术竞争因素的行业。

最后,结合前期报告《汇率之于A股的影响与传导逻辑》(20220425)中从四个视角分析了汇率波动对于各行业盈利能力的影响。其中,基于汇兑损益的分析结果显示,传媒、电力设备、机械设备等行业在人民币贬值过程中盈利受益;基于对产品出口型行业的分析结果显示,电子、家用电器、基础化工等行业海外收入占比较高,人民币贬值可能导致行业利润受益。若我们假设未来一个阶段,人民币仍旧处于弱势区间,那么将本文与《汇率之于A股的影响与传导逻辑》报告中的结论进行叠加,我们将得到一个在未来一段时间可能会相对占优的行业组合:电力设备、机械、家用电器行业受益具有确定性并且较早,而基础化工和电子行业受益具有可能性但会滞后。

/ 风险提示/

1、中美贸易关系缓和不及预期;2、最终关税豁免商品范围不及预期。