下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年第四季度以来,我国粮食CPI出现明显上涨。到2022年4月,粮食CPI同比达到2.7%,较2021年9月提高2个百分点,是2015年5月以来的最高水平。其中,小麦价格同比涨幅最高,为11.7%。面对粮价上涨,4月20日国务院常务会议指出:“稳定粮食等重要农产品生产供应,对保持经济社会大局稳定特别是稳定物价、保障民生具有压舱石作用,在当前国际粮食市场不确定性增加、一些国家高通胀的情况下尤为重要。”当前粮价上涨压力有多大?粮价上涨会如何影响CPI?本文将分三个部分探讨上述问题:第一部分探讨影响粮食总体价格的主要因素;第二部分对主要粮食品种的价格进行分析;第三部分讨论粮价上涨对CPI的影响。

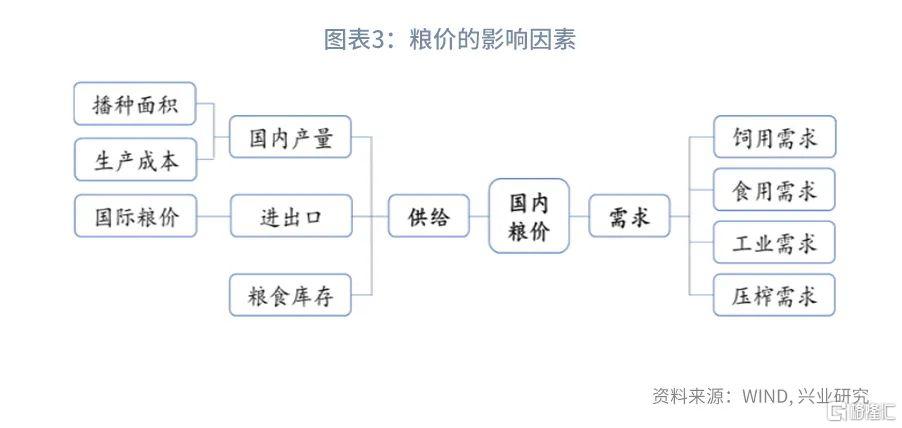

一、粮食总体价格的影响因素

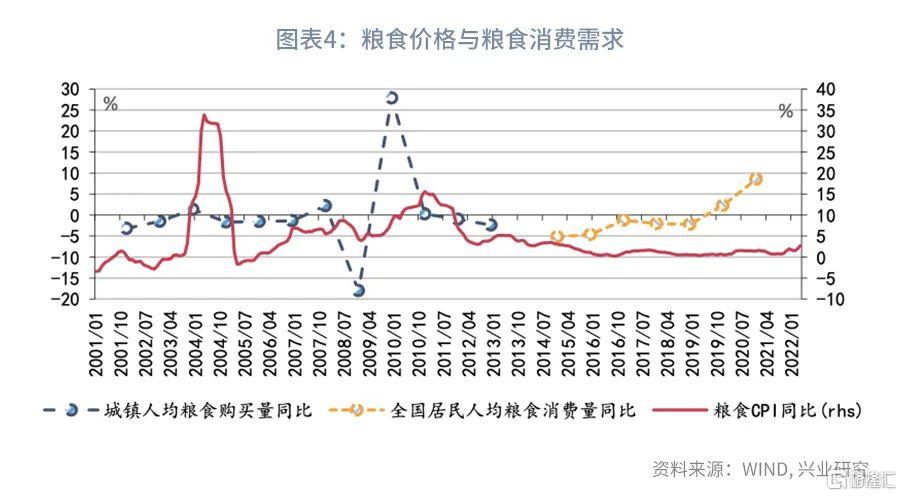

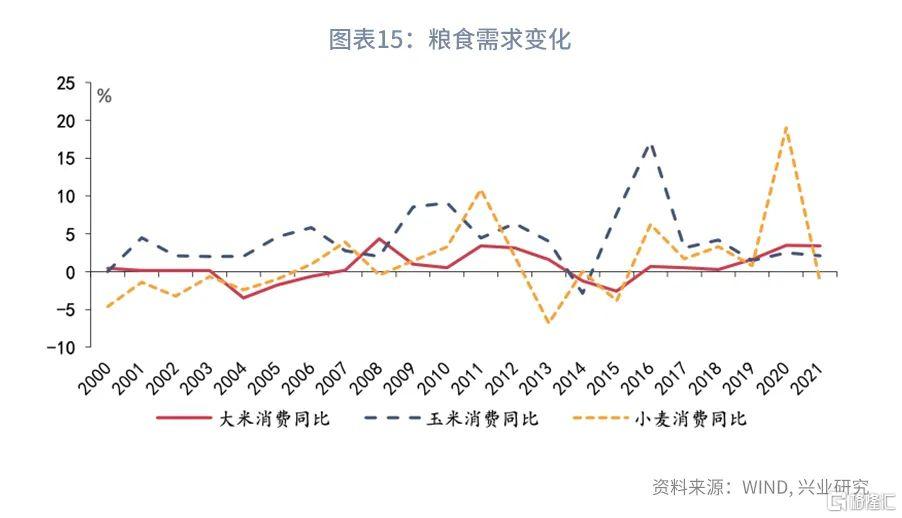

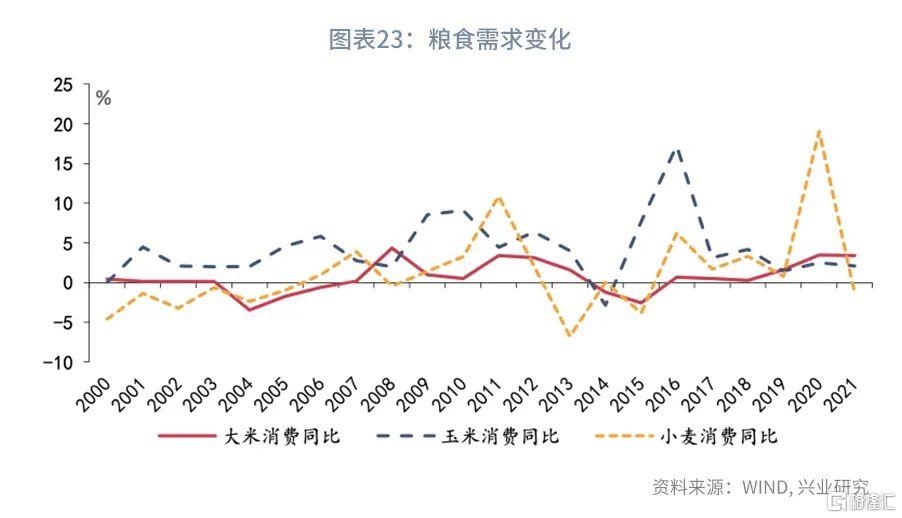

粮食价格受供需两端的共同影响。从需求端来看,2000年以来的粮食涨价潮通常伴随着人均粮食消费量的正增长。粮食需求包括食用需求、饲用需求、压榨需求和工业需求等。由于粮食CPI仅考虑食用粮食的价格,因此,食用需求对粮食CPI的影响最为直接。随着居民收入水平的提高,居民膳食结构也在升级,粮食消费在全部食品消费中的占比总体呈现下降趋势。因此,多数年份人均粮食消费量是下降的。然而,2003年、2007年、2009年和2010年,城镇居民人均粮食消费量同比却出现了正增长,粮食价格随之上扬。值得注意的是,2019年至2020 年,全国居民人均粮食消费量都出现了正增长。考虑到疫情后居民消费结构向食品消费倾斜,且居民预防性囤积粮食的意愿上升,人均粮食消费量仍有可能增长,给粮价上涨奠定了需求端的基础。

此外,饲用需求、压榨需求等对不同粮食品种的影响各不相同,我们将在下文展开探讨。

从供给端来看,播种面积和人工成本是影响粮价的主要因素。国内粮食生产、粮食进出口和粮食库存共同影响着国内的粮食供给。

在国内粮食生产方面,第一,不同时期国内粮食播种面积对粮价的影响不尽相同。2003年,受农村劳动力转移和自然灾害等因素的影响,国内粮食播种面积出现过较大幅度的下降,推动粮食CPI同比上升。不过,2017年至 2019年间,受玉米收储制度改革的影响,农民调减玉米种植面积,改变了玉米供过于求、库存高企的局面,加之玉米在粮食消费中占比较低,因此,当时国内粮食播种面积下降没有引发粮价的大幅上涨。

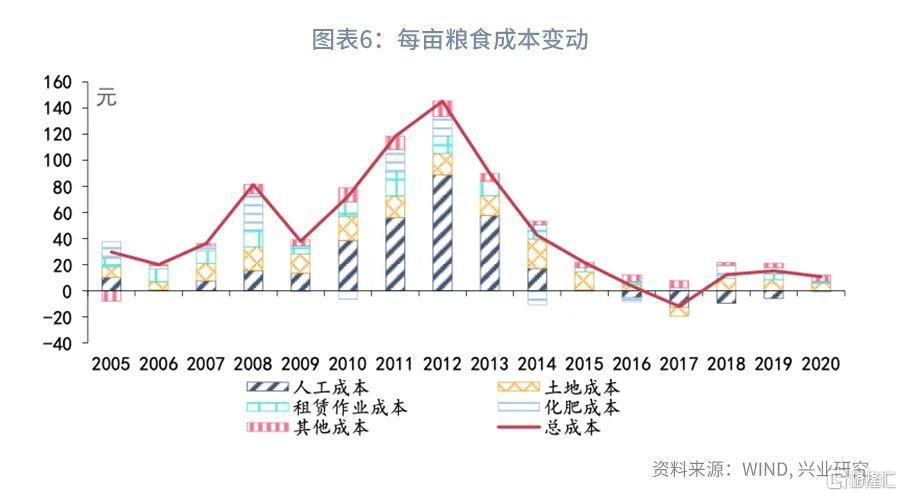

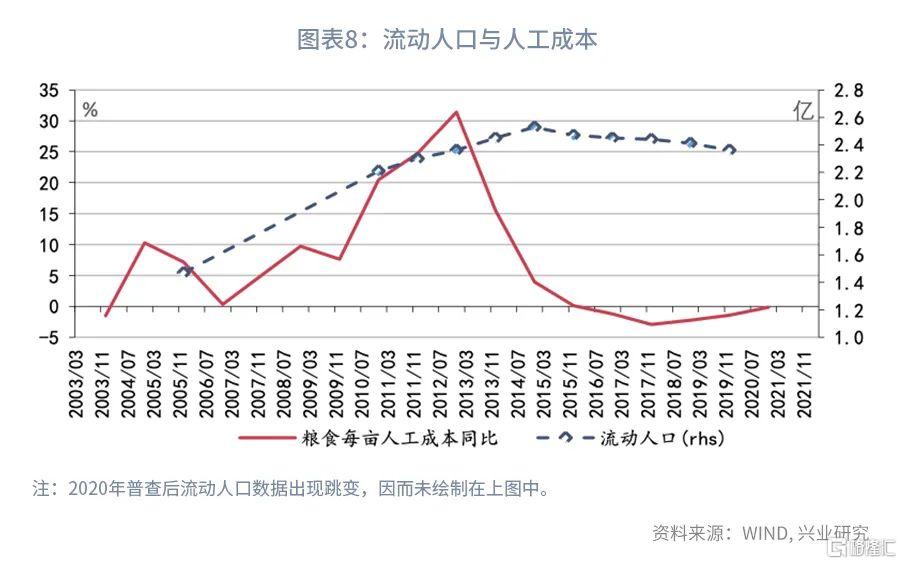

第二,人工成本波动是粮价生产成本波动的重要来源。当人均收入增长加快时,人工成本也会加速上升。同时,人口流动是影响粮食人工成本的关键因素。在2014年我国流动人口见顶前(不考虑2020年普查后流动人口数据跳变),农村剩余劳动力不断向城市转移,粮食人工成本总体呈现上涨的态势,而2015年起,随着流动人口的下降,粮食人工成本稳中有降。因此,2015年以来粮食CPI同比的中枢显著回落。2005年至2014年间,粮食CPI同比的均值为5.9%,但2015年以来,粮食CPI同比的均值在1.1%左右。

在粮食进出口方面,我国粮食的进口依赖度不高。2021年我国大米、小麦和玉米进口占国内消费的比例分别为 3.3%、6.6%和7.9%。但2020年以来,小麦与玉米的进口依赖度有所上升,境内外价格的联动随之增强。同时,我国的粮食出口少且需要配额。发改委会同商务部根据国务院批准的年度出口计划总量和调控意见,下达粮食出口配额给指定国营贸易企业或有关地方组织对外执行。因此,粮食出口对我国粮价的影响不大。

在粮食库存方面,我国粮食的库销比(库存与国内年消费之比)较高,但历史数据表明,高库销比不等于粮价不会上涨。以玉米和小麦为例,2020年至2021年玉米库销比超过70%,但玉米价格涨幅一度超过20%;2021年小麦库销比达到95.9%,但3月至4月小麦价格同比涨幅超过10%,接近2008年的水平,而2008年小麦的库销比仅为43.3%。

从上文的分析中我们可以看出,当前居民粮食消费需求在增长,且小麦和玉米价格的境内外联动性增强,国外粮价的上涨更容易传导至国内。即使粮食库存水平较高,也不能完全平抑价格的波动。不过,由于劳动力从农村向城市的转移放缓,人工成本的波动小于2014年之前,粮食CPI同比的中枢也会明显低于2014年前。

二、主要粮食品种价格分析

下文我们将分别分析小麦、玉米和水稻价格。

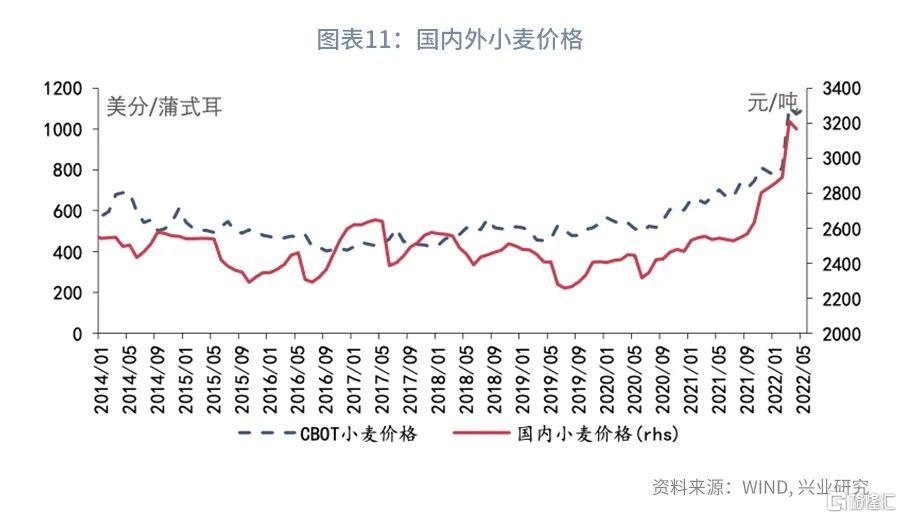

1、小麦价格

从需求端来看,小麦需求的波动主要来自于饲用需求的波动。小麦需求以食用和饲用需求为主,其中饲用需求波动较大。当玉米等饲料价格上涨时,养殖企业可能用小麦来替代玉米。因此,小麦需求的波动远高于饲用需求较少的大米。

2021年下半年以来,随着小麦价格的上涨,小麦作为饲料不再具有价格优势。因此,2022年小麦饲用消费量有望回落。国家粮油信息中心预计今年小麦饲用总量或在2200万至2500万吨,较上年减量接近一半。我们假设2022年小麦饲用消费量为2500万吨。而小麦的非饲用需求变动较为缓慢,假设2022年小麦非饲用需求为11600万吨,则全年小麦消费需求约1.4亿吨。

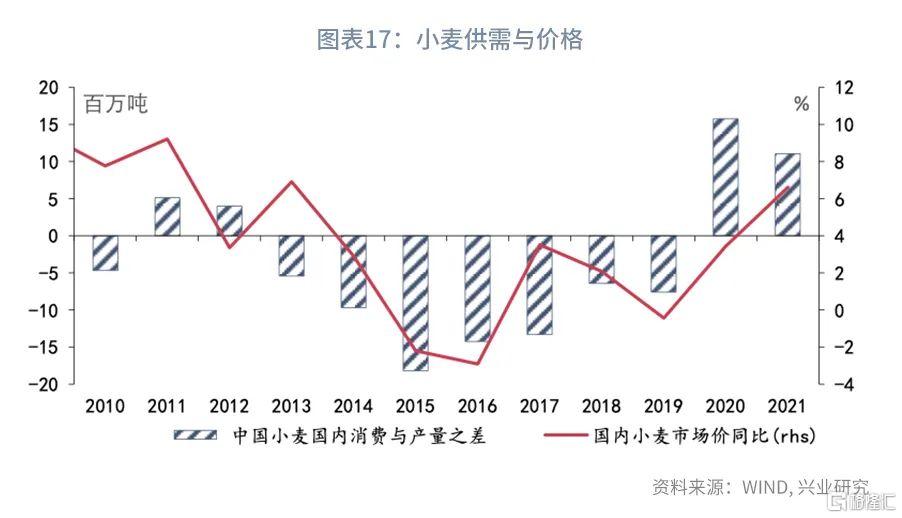

从供给来看,冬小麦播种延迟可能影响小麦单位面积产量。2016年至2021年我国的小麦产量稳定在13400万吨左右。不过,2021年河北、山西、河南等地秋汛,导致1.1亿亩小麦播种延迟,占小麦播种面积的1/3。播种偏迟可能影响到小麦的每亩产量。我们冬小麦的单产下降到2019年的水平,且春小麦产量与历史水平相当,那么,2022年小麦产量可能在1.32亿吨。因此,2022年小麦的供需缺口大约为800万吨,需要通过进口或消耗历史库存的方式来满足。2021年我国小麦进口量为970万吨,因此,2022年小麦进口依赖度会有所下降。

历史数据显示,小麦国内消费与产量的缺口影响着小麦价格,而且,过去政策粮投放能够一定程度上缓和供需紧张,但不改变价格上涨的总体方向。由于2022年我国国内小麦消费继续大于供给,且国际小麦价格上涨,预计2022年下半年我国小麦价格将稳中有升,下半年小麦价格同比涨幅可能在11.1%左右的较高水平。

2、玉米价格

从需求来看,玉米消费以饲料消费为主。2021年玉米消费中71.8%是饲料消费。玉米饲料消费同比与生猪养殖规模之间有一定的关联。2022年生猪面临产能过剩的压力,生猪存栏可能下降。因此,2022年玉米饲料消费同比有望回落。此外,2018年至2021年玉米非饲料消费稳定在8300万吨左右。如果2022年玉米饲料消费同比回落至1%,非饲料消费为8300万吨,则2022年玉米消费约2.94亿吨。

从供给来看,由于油料作物种植面积扩大,农业农村部预测,2022/23年度,中国玉米种植面积42524千公顷(6.38亿亩),较上年度减少800千公顷(1200万亩),降幅1.8%。不过,由于单产提高,玉米总产量预计在2.73亿吨,与上年度基本持平。因此,2022年玉米的供需缺口大约为2100万吨,需要通过进口或者消耗历史库存的方式来满足。

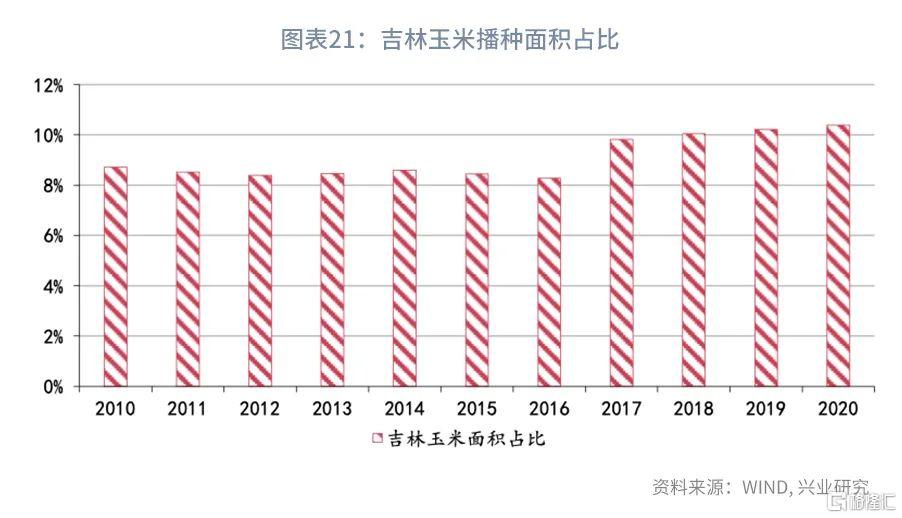

值得注意的是,我国的玉米生产大省吉林近期出现了新冠疫情。截至5月3日,吉林玉米已播种4359.62万亩,占预计播种面积的63%,同比快10.43个百分点。吉林农业大学农学院教授胡文河表示,根据2022年的气候预测和当前墒情状况分析,预计2022春天吉林省各地玉米适播期为4月20日至5月15日。考虑到目前吉林疫情已经明显缓和,吉林玉米春耕有望顺利完成。

由于2022年玉米需求将继续大于供给,且国外玉米价格上涨,预计近期国内玉米价格将维持高位。如果气候条件良好,秋季玉米收获后,玉米价格有望出现回落。总体来看,下半年玉米价格同比涨幅或在3%左右。

3、水稻价格

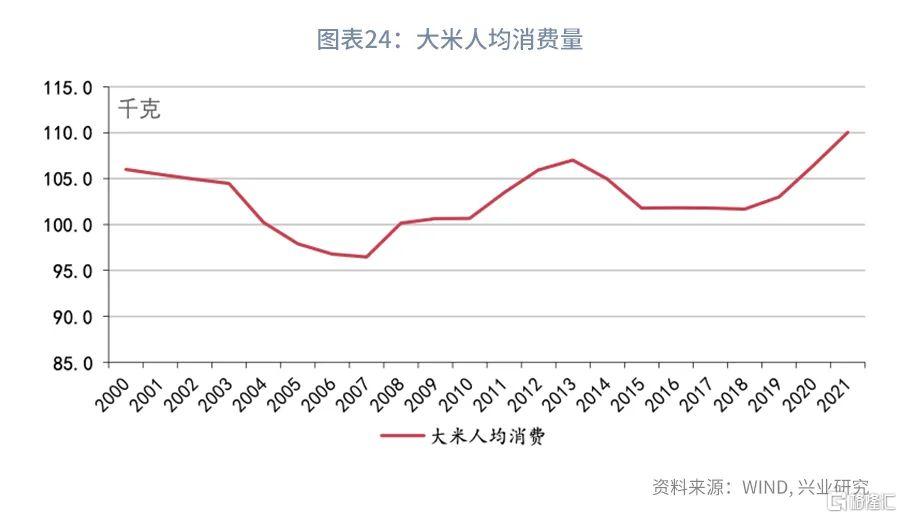

从需求来看,大米的消费以食用消费为主,因而需求变动较小。受疫情影响,居民的消费结构向食品倾斜,且囤积粮食的意愿上升,因此,2020年和2021年大米需求量同比都在3.4%以上的较高水平。2022年,疫情的影响还在持续,居民大米消费需求有望维持正增长,但考虑到人均大米消费的绝对水平已经偏高,2022年大米消费同比增速可能低于2021年。如果大米消费同比回落至2019年的水平,则2022年大米消费量为1.57亿吨。

从供给来看,最近5年国内大米产量稳定在1.48亿吨。如果2022年大米产量继续稳定在1.48亿吨,则大米供需缺口为900万吨,缺口大于2021年,需要通过进口或者消耗国内库存来满足。因此,大米价格同比可能回升。此外,PMI走势与大米价格同比走势较为相似,考虑到下半年PMI有望改善,大米价格同比可能提高。

不过,由于大米的进口依赖度低,且饲用需求少,历史上国内外大米价格的相关性很低。事实上,2012年以来,粳稻价格稳定在每公斤3.0至3.3元,波动幅度极小。由于2021年我国和东南亚稻谷丰收,2021年11月以来我国大米价格同比持续为负。如果下半年粳稻价格中枢回升到过去5年的平均水平,则下半年粳稻价格同比降幅将收窄至0.6%左右。

三、粮价上涨对CPI的影响

我们可以用大米、小麦和玉米价格来拟合粮食CPI。根据上文的分析,下半年粮食CPI同比中枢可能达到2.3%左右,比上半年高0.4个百分点,较2021年高1.2个百分点。在CPI篮子中,粮食消费的占比在2%左右,因此,下半年粮食价格对CPI的拉动大约为0.05个百分点。