下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

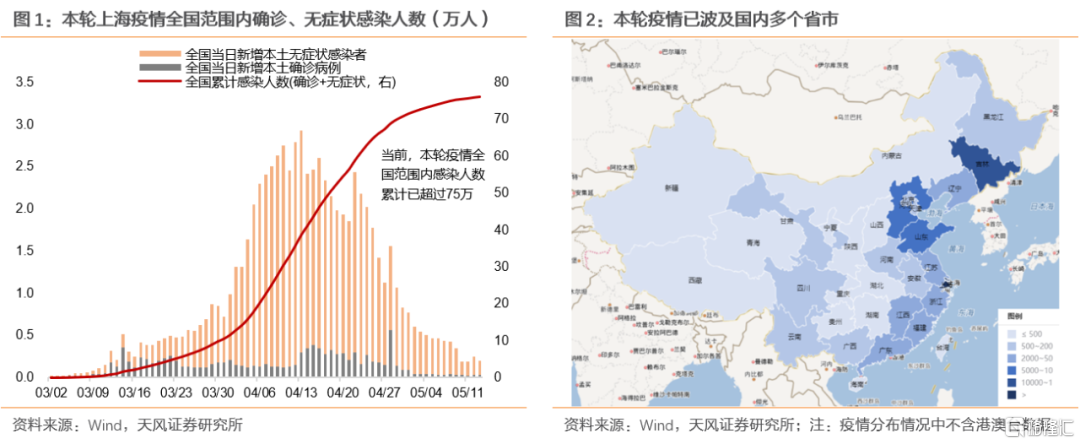

3月以来,新一轮疫情在上海多点散发并进一步在全国范围内加速蔓延,目前,本轮疫情的感染人数和蔓延范围已超过2020年——截至5月12日,本轮疫情累计感染人数已超过75万人(含无症状感染者),波及超过18个省市(按3月1日上海疫情爆发以来累计感染人数超过500人计,不含上海)。此次疫情的流行株传播速度更快且隐匿性更强,迫使各地防疫政策不得不在疫情存在扩散迹象之初就快速作出反应,通过大规模筛查和隔离管控措施以遏制疫情传播,从而给当下经济和生产生活带来较大的冲击。

此处,我们将本轮上海疫情与2020年初的武汉疫情进行对比分析,意在以史为鉴,来进一步推演本轮疫情对于经济和市场后续将产生何种影响。

01

宏观环境:本轮疫情后经济修复难度可能远超2020年

对比2020年初的武汉疫情,此次上海疫情我国所面临的经济环境存在诸多不同,这一不同主要体现在国内和国外两个层面:

1、国内方面:两轮疫情之前,所处经济周期的位置存在显著不同

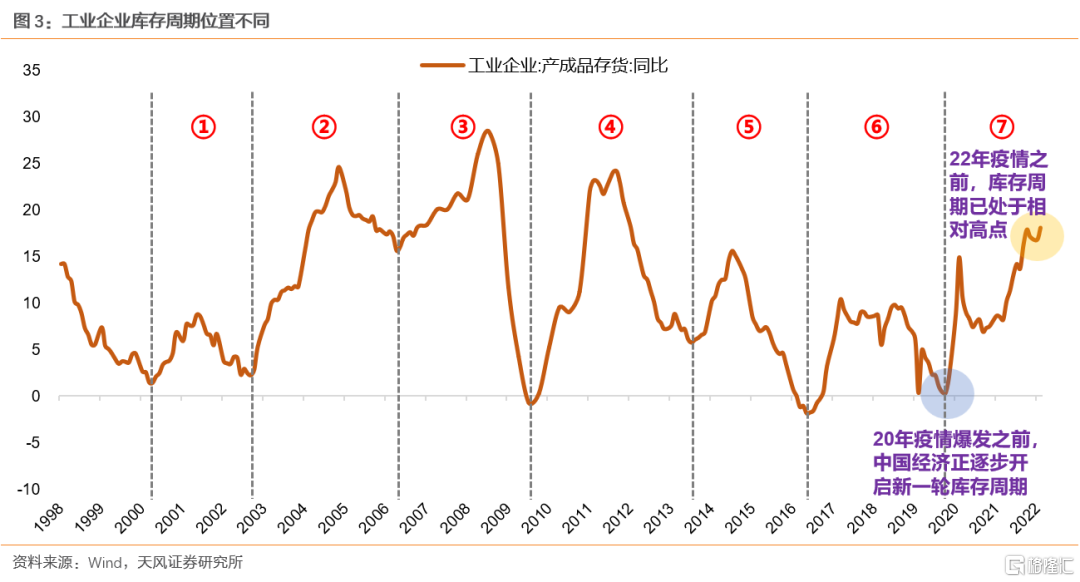

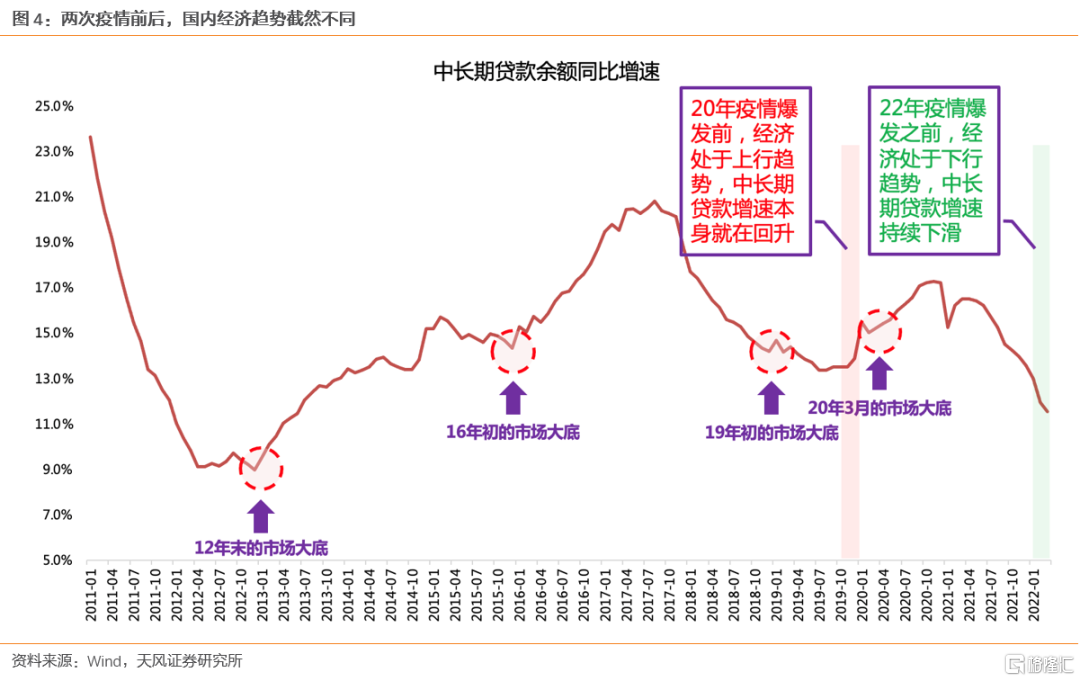

2020年武汉疫情爆发前,2019年底的关键词是【库存周期】,彼时库存周期正处于历史底部,市场关注的焦点也在于新一轮的库存周期是否会启动。与此同时,在疫情爆发之前,国内中长期贷款增速已经从底部起来,预示着经济本身开始进入上行周期。

所以,尽管在2020年初遭遇疫情的冲击,但在干扰之后,经济很快就能够恢复元气,回到原有运行轨道之中——库存周期继续回升、中长期贷款增速重回上行通道。

反观此次上海疫情爆发之前,库存周期已上行至相对高点,企业库存压力本身已经比较大,同时国内经济整体处于下行趋势之中,2021年底至2022年初这一阶段,国内经济的关键词在于“稳增长”,叠加过去几个季度中长期贷款增速一路下滑,可以预想,本就羸弱的经济状态,遭遇疫情的冲击之后,可能需要付出更多的努力,才能恢复元气。

所以,疫情好转只能部分修复经济的情况预期和生产端的情况,而扭转疫情前本就进入下行趋势的经济,还需要更多手段和措施。

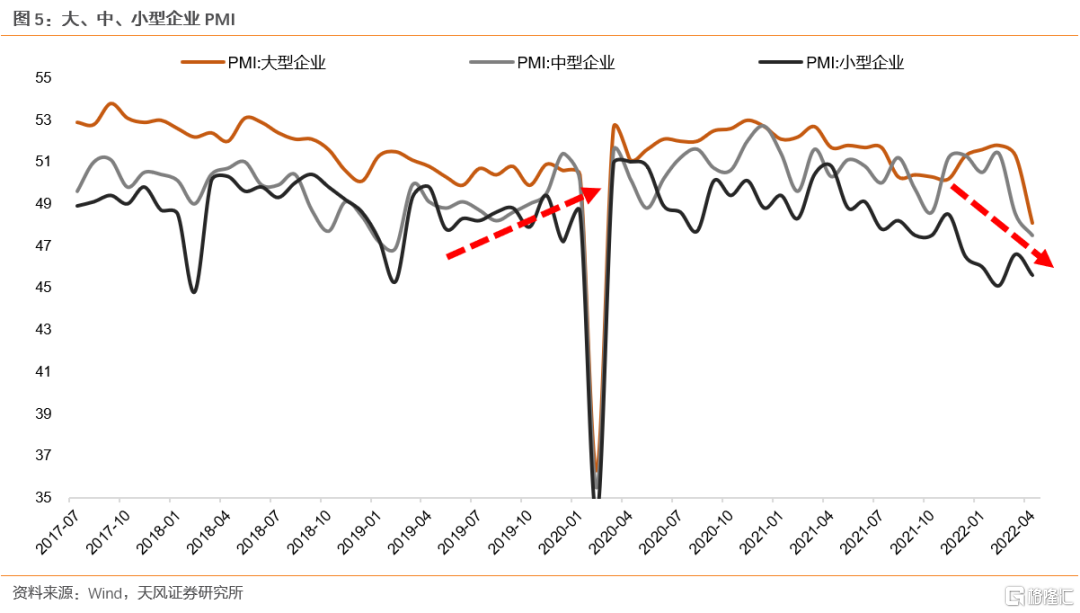

除了库存周期和中长期贷款之外,微观层面上看,当前国内中小微企业经营状况、就业情况、以及地产经济景气度等也进一步反映当前经济环境与2020武汉疫情前的重要区别:

1、中小微企业方面,由于近两年来疫情的反复重发,以及原材料成本持续抬升、海外出口需求回落等因素的扰动,当前中小微企业抗风险能力相对较差,数据上看,去年年底以来,小型企业PMI基本维持在45.0%-46.8%区间内,明显低于2020年疫情前水平。

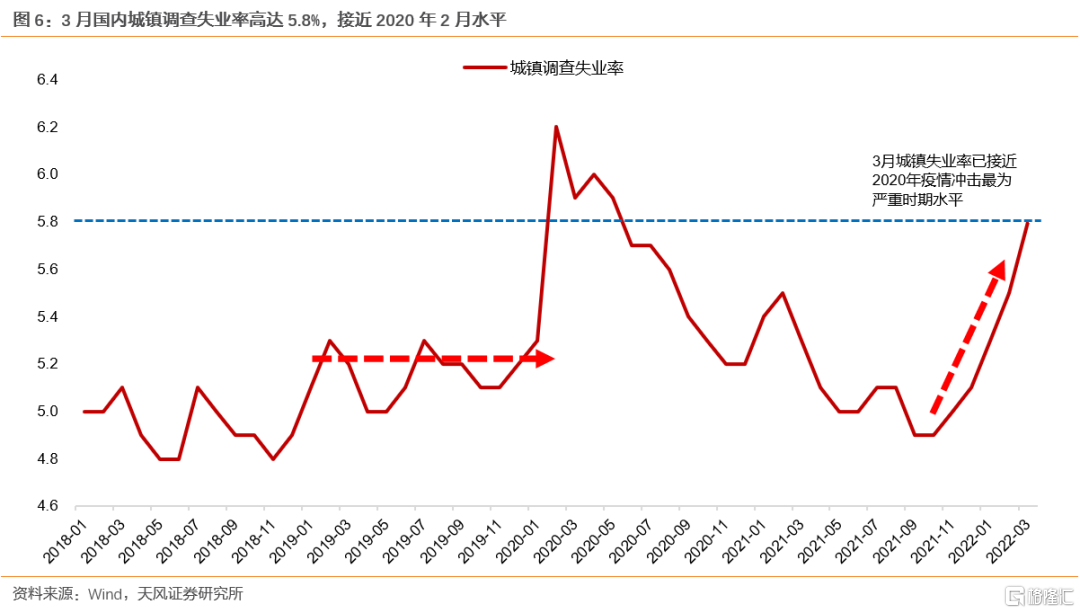

2、就业方面,上海疫情爆发之前,城镇调查失业率已经快速攀升,截至3月,已经上升至5.8%,接近2020年2月武汉疫情冲击最为严重时期水平,而20年武汉疫情之前,失业率相对平稳,维持在5.0-5.2%之间的位置。

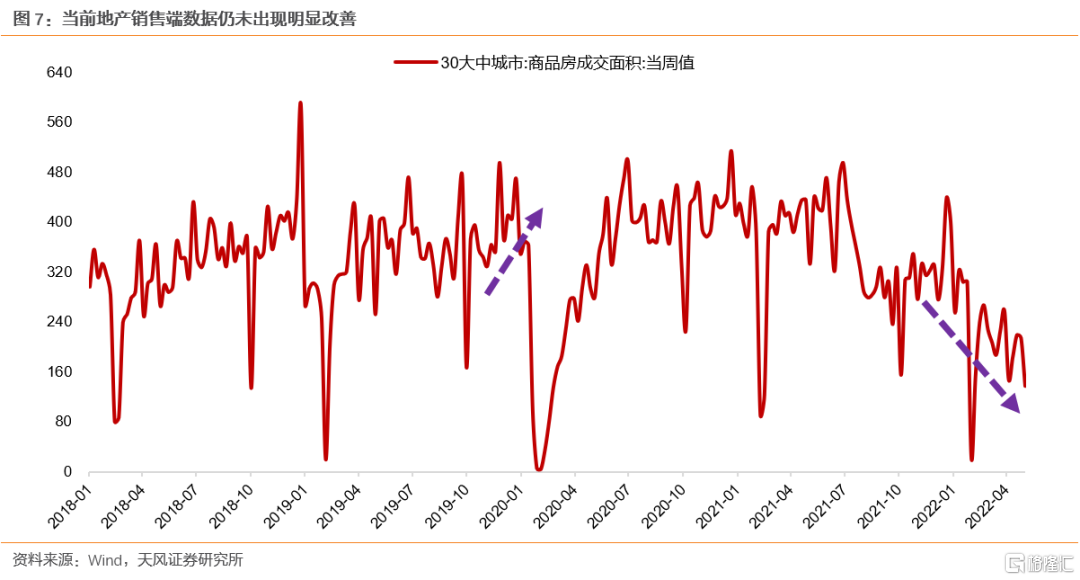

3、地产方面,尽管去年底以来地产政策出现边际放宽,但地产销售和投资端数据暂未出现明显改善,地产开发商现金流压力仍在持续恶化,这与2020年武汉疫情之前,地产销售小幅恢复、地产投资维持平稳增长的态势也是截然不同。

2、海外方面:两次疫情所面临的海外货币政策周期和海外供需情况明显不同

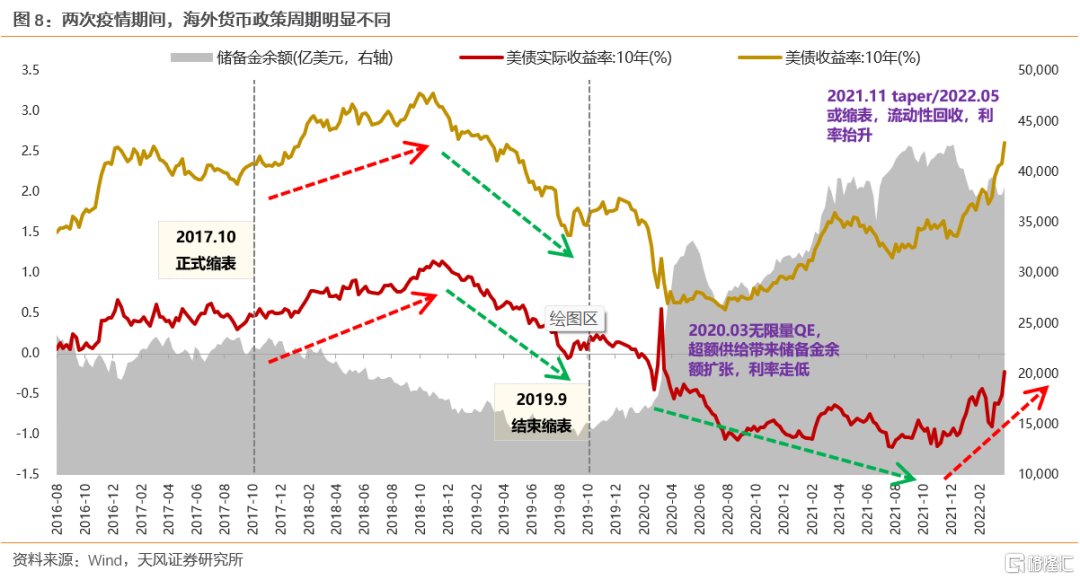

2020年,疫情在海外出现了二次爆发,倒逼全球主要经济体央行不得不通过大放水以刺激经济实现快速修复。

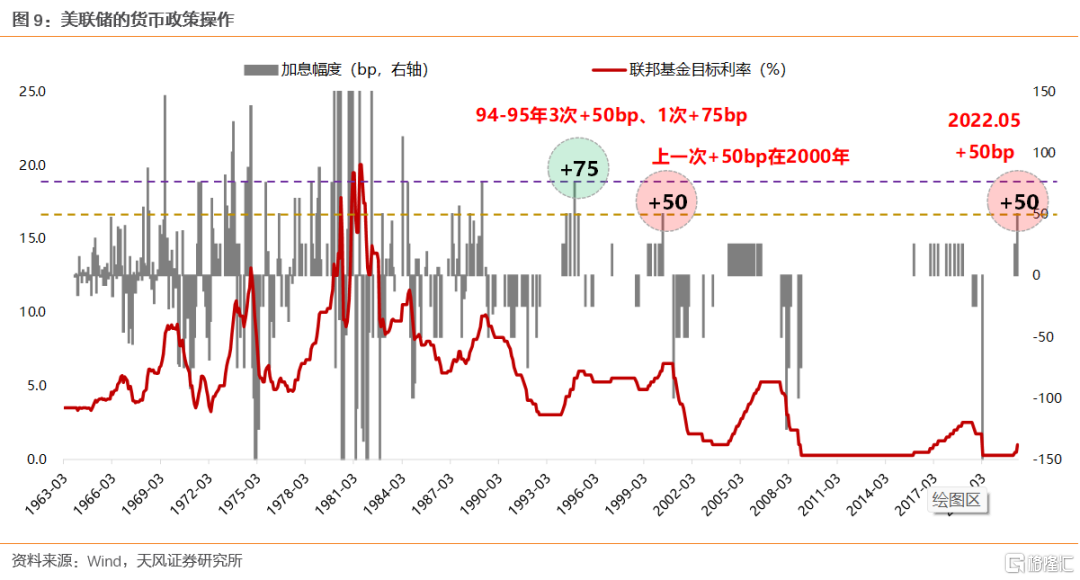

这一次的国内疫情前后,欧美等主要经济体货币政策多处于收缩周期之中。以美联储为例,自去年11月起启动的Taper,以及今年3月和5月两次议息会议上宣布的加息和缩表,都显示出这是过去20年以来,美联储最快速度和最大力度的一次货币紧缩。

当然,这是美联储在应对多去40年以来最高的一次通胀过程中,动作过于迟缓,所导致的结果。

关于这部分内容,可以参考我们前期的报告《美联储50年货币政策简史:美债破3,靴子落地还需时日》。

正是全球应对滞胀而快速收缩的货币政策环境,导致全球利率水平大多出现了快速且明显的上行,尤其是美债利率。

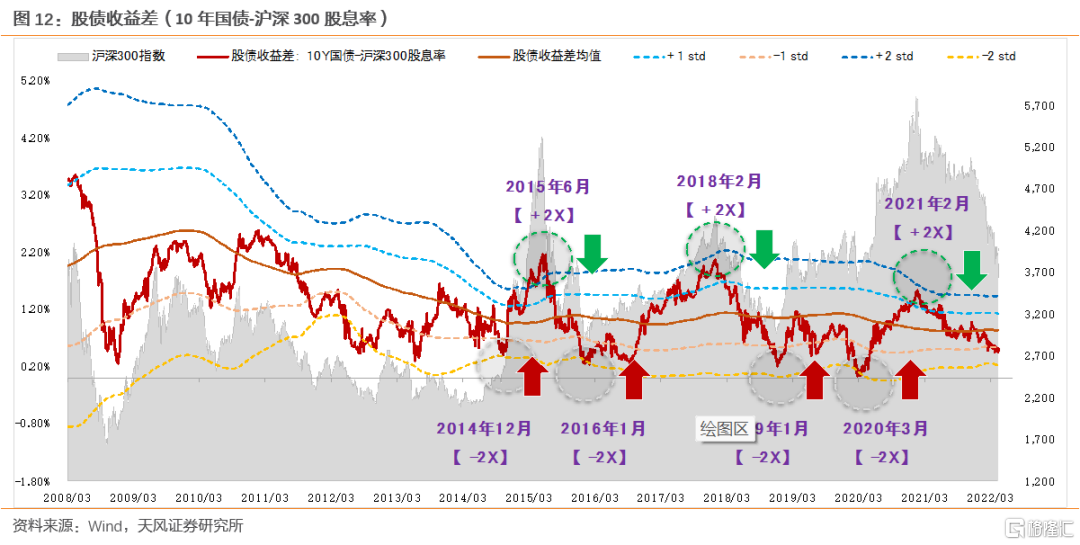

这就一定程度导致国内利率中枢在上海疫情较为严重和经济预期较差的阶段,仍然维持在2.8%(十年国债)左右的水平,而20年武汉疫情的爆发,使得国内十年期利率从3%左右快速下降到2.5%以下。

于是,这就促使在20年3月底计算股债收益差(10年国债-沪深300股息率)的时候,由于债券利率的快速下行和股票同时的快速下跌,使得股债收益差很快就到达-2X标准差的极限位置,也就是说,股票相对债券的性价比和吸引力,随着利率快速下行,很快就体现了出来。

但是,这一次利率下行幅度较小,虽然股票年初以来快速下跌,但是股债收益差(10年国债-沪深300股息率)仍然处于-1X到-2X标准差之间,也就是意味着,相对抗在高位的利率水平,使得股票相对债券的性价比和吸引力,没有那么快体现出来。

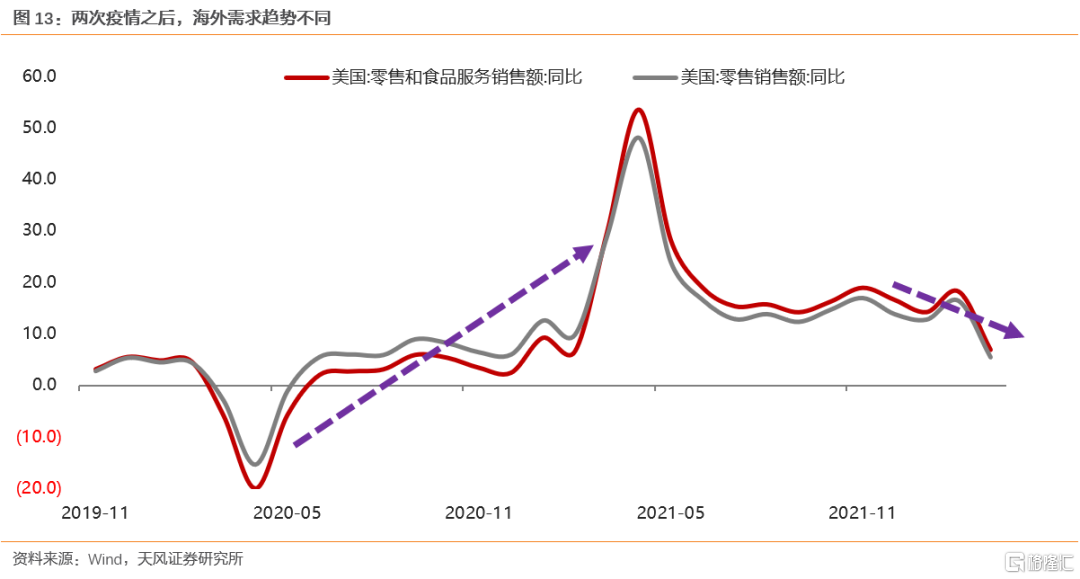

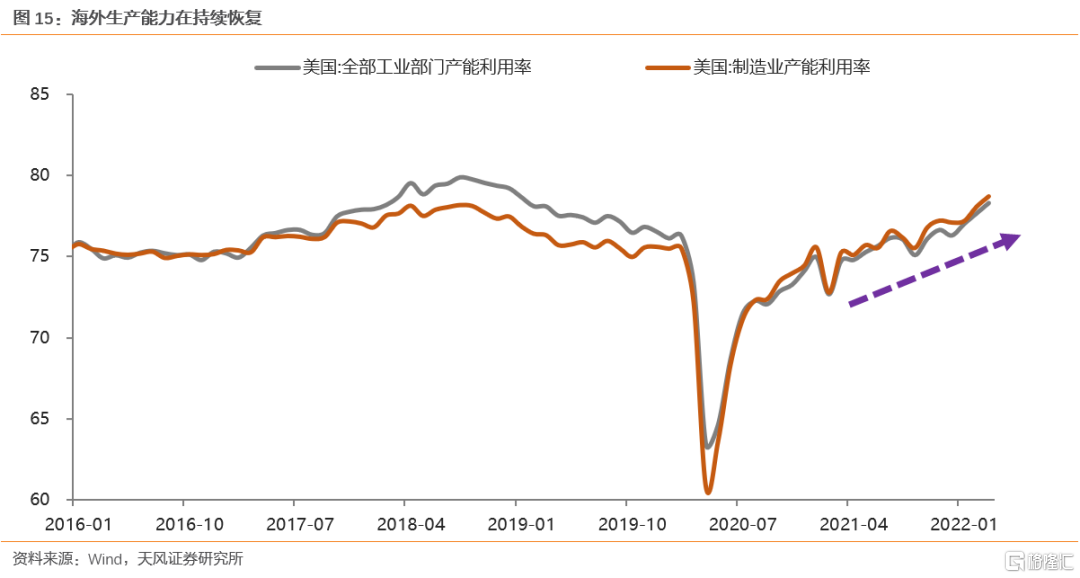

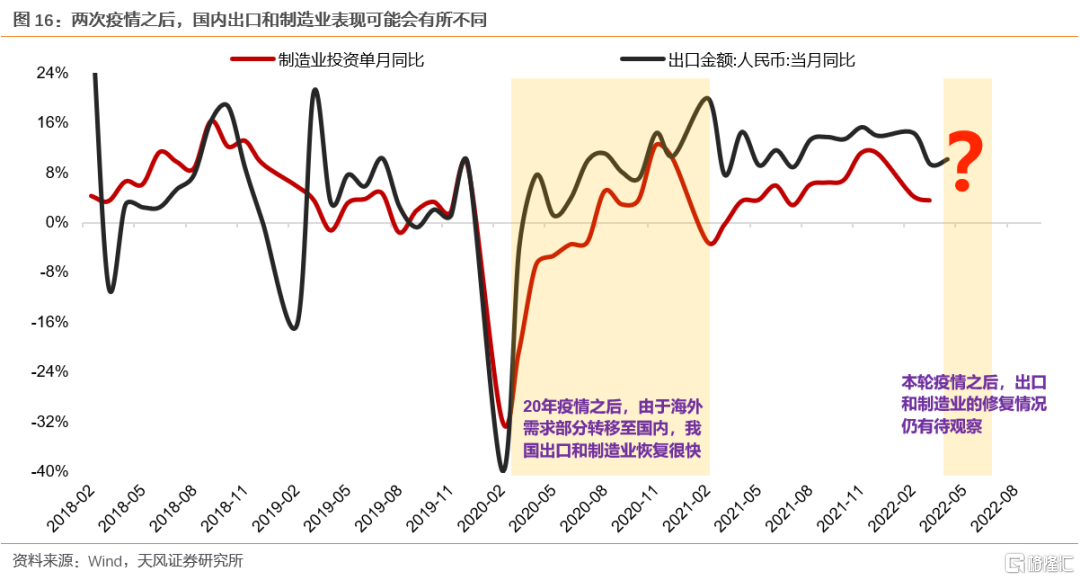

还需要关注的是,20年全球疫情爆发后,严格的隔离管控措施限制了生产端的恢复进度,但是由于海外大放水的政策,导致海外消费需求很快恢复,同时库存有在很低的位置上,造成了海外供需错配的现象,在此情况下,国内供应链替代海外供应链,承接了这部分过剩需求,从而拉动了国内的消费品、原材料和零部件的出口需求,促使中国在20年疫情后出口和制造业恢复很快。

但是,考虑当前海外生产能力已基本恢复,同时,库存处于高位水平,消费需求在快速流动性收缩的情况下可能难以变得更好,因此,中国的出口和制造业已经出现一定疲态,这也决定了本轮疫情之后,可能很难再现20年疫后出口、制造业迅速修复的情形。

02

权益市场:两次疫后配置思路的比较

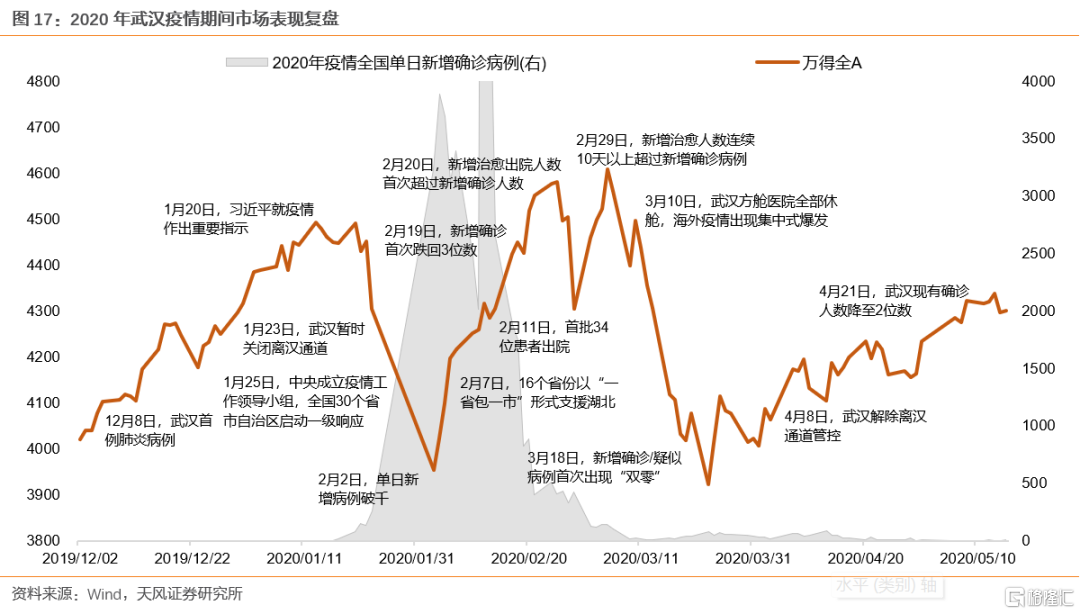

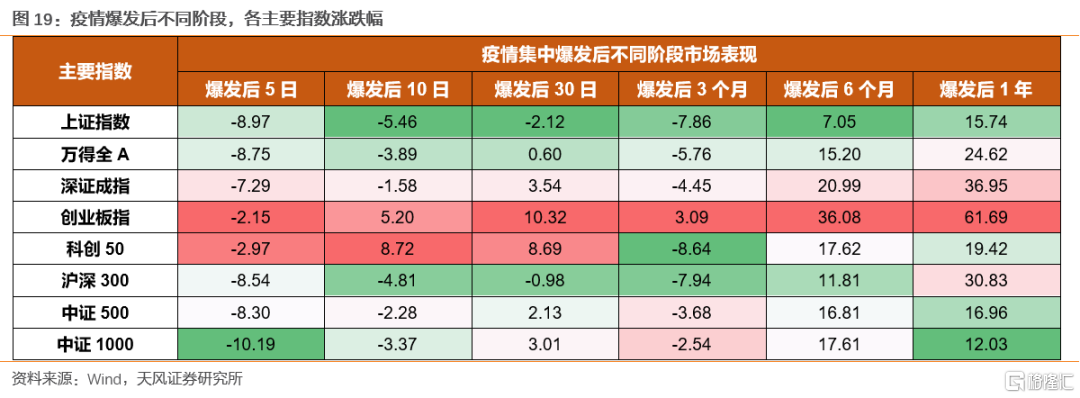

从权益市场对于疫情的反应来看,通过复盘上一轮武汉疫情期间A股市场表现可以看到,疫情对于市场冲击最为严重的阶段主要发生在扩散初期——2020年疫情扩散期间,A股市场跌幅最深的阶段分别出现在1月底至2月初国内疫情的迅速发酵,以及2月底至3月中旬海外疫情的集中式爆发。这两个阶段,疫情的冲击造成了市场恐慌情绪的迅速蔓延,同时对于经济的影响尚未显现,市场的动荡更多来自于对基本面过度悲观的预期。但之后随着疫情逐渐平息、经济对冲政策持续出台,疫情对于市场的影响会逐渐边际减弱。

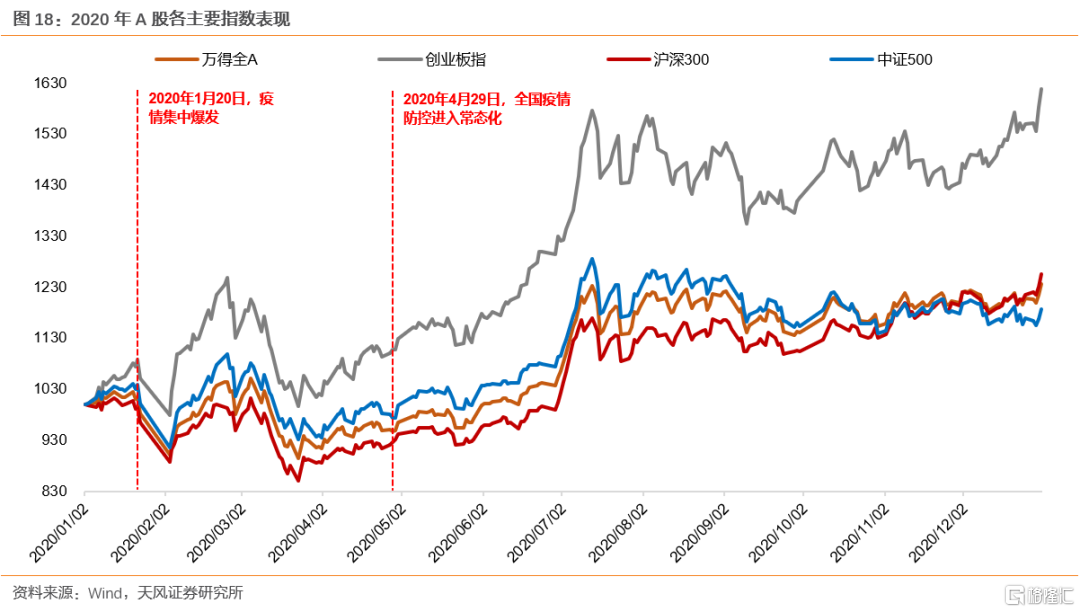

拉长时间线,从各主要指数2020年全年的表现也可以看到,市场最为动荡的阶段主要在2020年初,即疫情爆发初期、确诊病例呈指数级增长的阶段。但4月底武汉在院新冠患者清零、全国疫情防控进入常态化端后,市场表现基本企稳。疫情爆发6个月之后,市场已基本消化了年初疫情集中式爆发给市场带来的冲击,重新回归正收益区间。

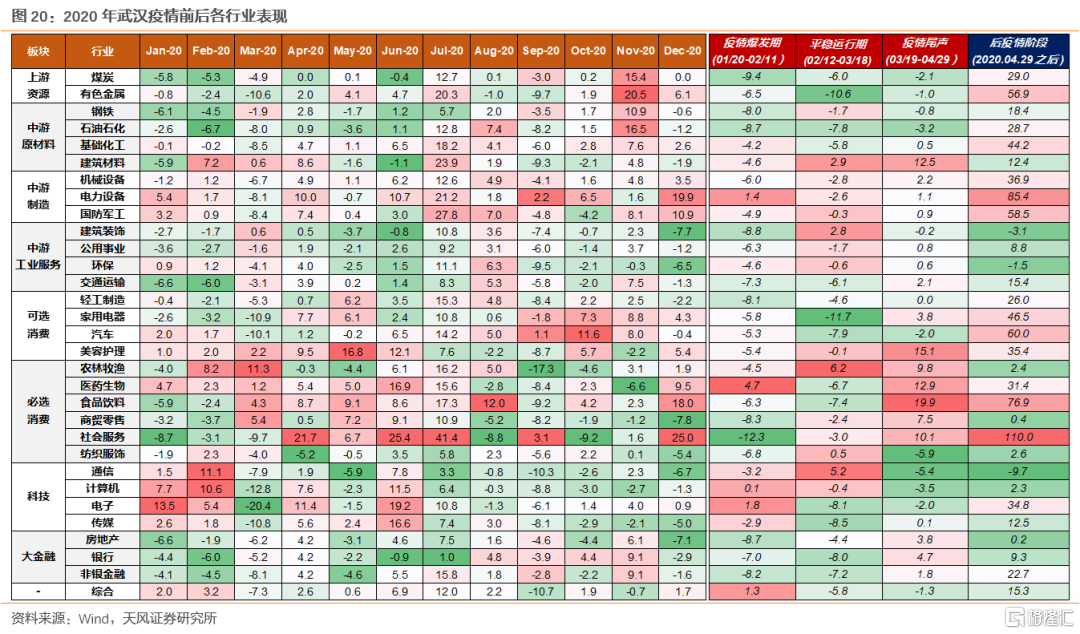

行业配置方面,武汉疫情期间,在疫情集中式爆发、对市场冲击最为严重的阶段,受疫情催化明显的医药股表现相对较好,之后随着隔离管控措施造成各地停工停产、社会活动基本停摆,餐饮相关社会服务板块,以及部分制造业板块(如电子、机械设备等)股价在这一阶段受到明显冲击。进入后疫情时代,随着防疫和经济修复逐渐回归至常态化,各行业景气度的修复呈以下几方面特征:

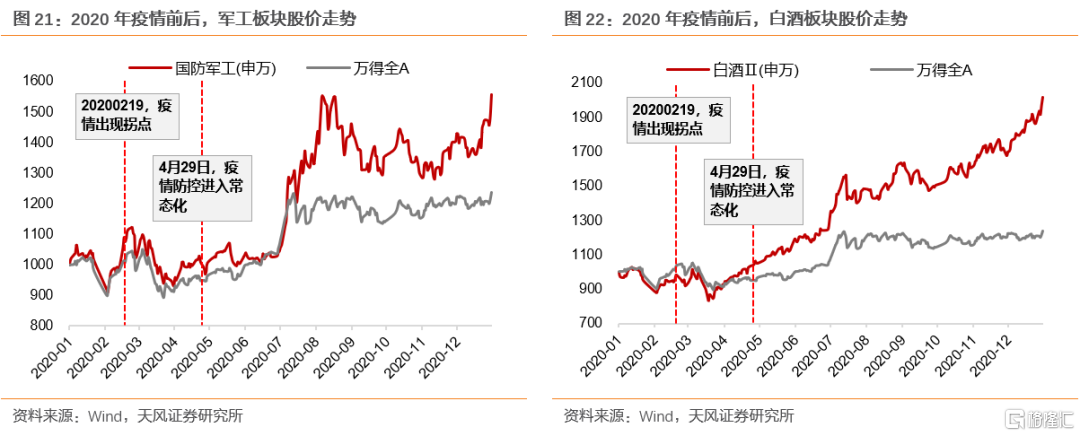

1、to G类品种(包括风电、光伏、军工等),与疫情的相关性相对较小,需求逻辑也比较独立,因此股价基本按照各自的产业周期运行。

2、可选消费品中,部分to C端消费品(如白酒、汽车、新能源车、电子等),与经济整体需求情况的关系较大,属于后周期品种。由于在20年武汉疫情之前,经济本身处于上行趋势,疫情冲击结束后,这一趋势很快得到修复,于是耐用消费品的需求和股价也很快恢复。

3、偏必选类大众消费品(如餐饮、餐饮的上游、医美、眼科、牙科等),这部分行业由于疫情期间受冲击较大,疫情影响消退后,随着消费场景的逐步复苏,补偿式消费需求较旺盛,进而拉动相关板块股价持续上涨。以餐饮板块为例,可以看到,随着疫情出现好转、防疫管控逐步放开,餐饮行业股价在2020年出现一轮修复式反弹,但随后由于疫情不断反复,以及居民消费需求恢复不及预期等因素,其股价于下半年再度出现回落。

4、稳增长板块(地产、基建),在疫情后股价表现较为疲弱。原因在于武汉疫情前,国内基本面本身较为强劲,政策部门对于疫后修复政策的制定会更加兼顾结构问题和风险问题,基建投资在20年6月就已经开始急刹车,这也决定了相关行业在疫后经济和市场快速修复的大环境中股价表现的相对弱势。

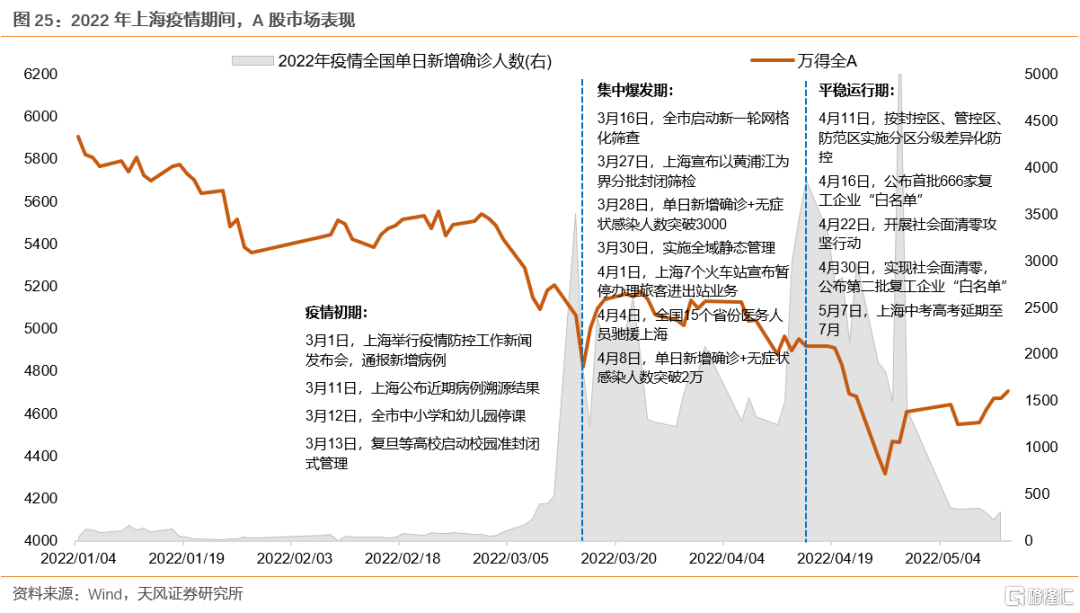

回到2022年这一轮上海疫情,通过复盘可以看到,与武汉疫情期间一波三折的行情不同,本轮疫情期间,市场基本表现为持续性的下跌。事实上,在疫情爆发之前,在受国内经济下行压力、海外流动性收缩超预期、俄乌冲突等因素影响,市场已经经历了一轮连续下跌。而3月中旬之后随着上海疫情的集中爆发,则使得这一下跌趋势加剧。

换言之,造成当前市场连续下跌的一系列内外部因素中,上海疫情只是其中之一,并不属于扭转经济预期和市场走向的决定性因素。

因此后续随着上海疫情得到有效控制和复工复产,市场先修复到上海疫情之前的位置,相对比较合理,也就是对应3月下旬。

这一点也导致本轮疫情期间行业配置的逻辑与武汉疫情期间存在明显不同:

1、to G类品种(包括风电、光伏、军工等),与疫情的相关性相对较小,需求逻辑也比较独立,其中一些可能受到物流和供应链的影响,随着疫情复工复产,也有望修复,因此是成长板块中相对看好的方向。

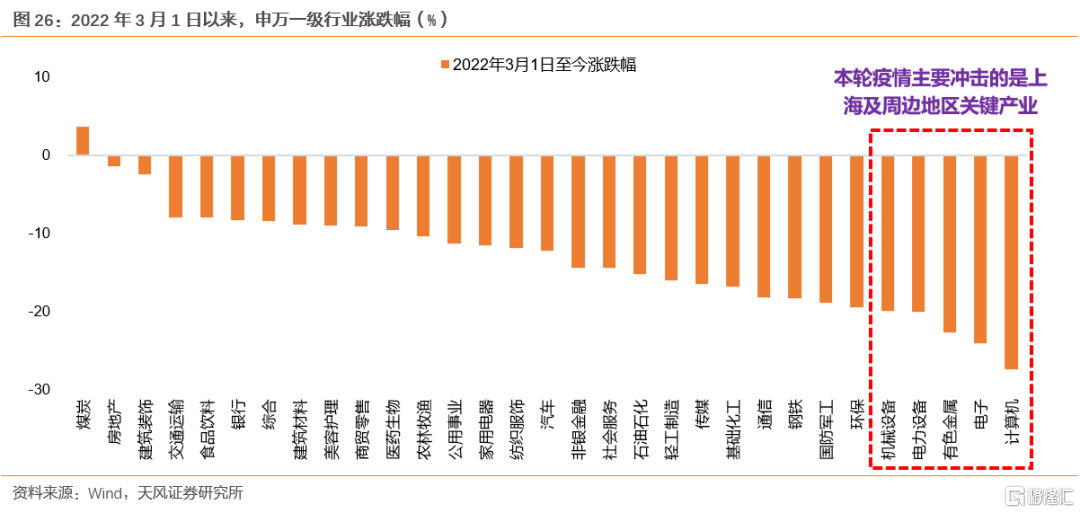

2、可选消费品中,部分to C端消费品(如白酒、汽车、新能源车、电子等),由于本轮疫情风暴中心位于长三角中心城市上海,疫情的爆发对于长三角地区产业链和供应链形成了直接冲击,因此3月疫情爆发以来,计算机、电子、电力设备、机械等长三角关键产业股价出现一轮持续深跌。因此,当前交易复工复产逻辑,这些板块进入修复供应链的超跌反弹阶段,但是由于他们的需求端大部分与经济总体情况挂钩,因此后续还需要更多稳增长的手段把经济预期稳住。

3、偏必选类大众消费品(如餐饮、餐饮的上游、医美、眼科、牙科等),这部分行业可能与20年武汉疫情后类似,由于疫情期间受冲击较大,疫情影响消退后,随着消费场景的逐步复苏,补偿式消费需求较旺盛,进而拉动相关板块股价。

4、稳增长板块(地产、基建),与20年武汉疫情前经济处于上行趋势不同,22年上海疫情前经济本就处于下行周期,因此,单靠上海疫情修复,难以扭转此前总需求羸弱的状态,后续还需要有更多稳增长政策发力,才能稳住经济总需求,这也是一切问题的前提。因此稳增长板块的机会大概率还没有结束。

风险提示:宏观经济风险,业绩不及预期风险,国内外疫情风险。

报告来源:天风证券股份有限公司

报告发布时间:2022年5月15日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。