下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、风格背后的驱动因子:业绩和估值双视角

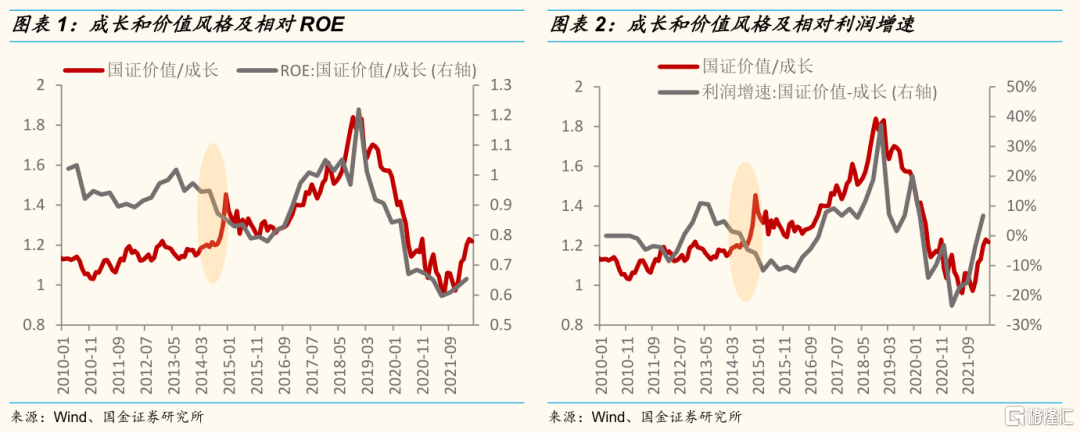

成长和价值风格的相对表现,一方面由相对业绩驱动(如相对ROE和利润增速等),另一方面由影响估值因素驱动(如利率信用环境和市场情绪等)。

从基本面因素来看,成长和价值板块的相对ROE、利润增速与板块相对市场表现呈现明显的正相关。但2013-2014年基本面对市场相对表现的解释力较弱,其中核心的原因是2014年经济下行压力加大,降准降息推动了新一轮金融地产行情。尽管金融地产等价值板块相对业绩不强,但政策超预期宽松,估值抬升带来板块明显超额收益。

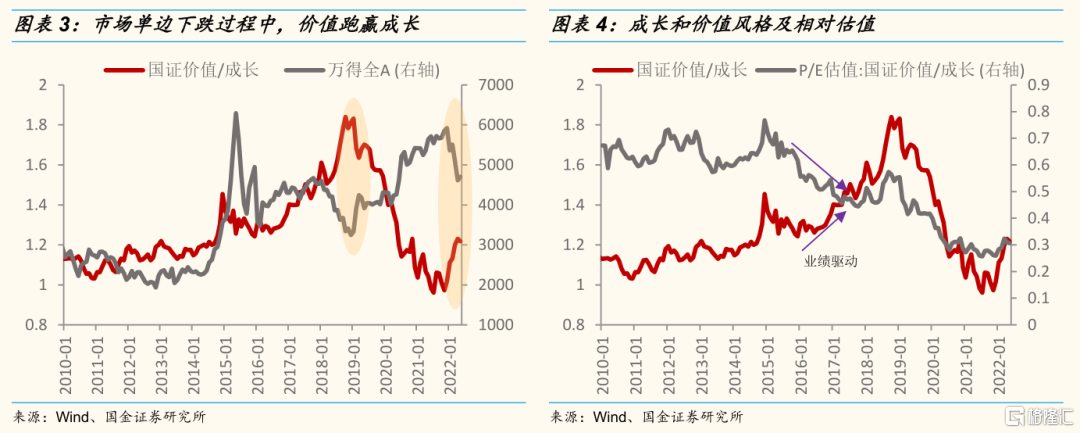

从市场估值因素来看,在整体市场单边下跌过程中,比如2018年和今年以来的市场行情之下,低估值的价值板块的避险属性开始凸显,在市场调整中相对低估值的价值板块表现出明显的少跌为赢的征。此外,历史来看,估值和业绩对价值和成长风格的相对表现基本呈现共振特征,但2016年-2017年价值跑赢成长的核心驱动来自盈利驱动,并非来自估值。

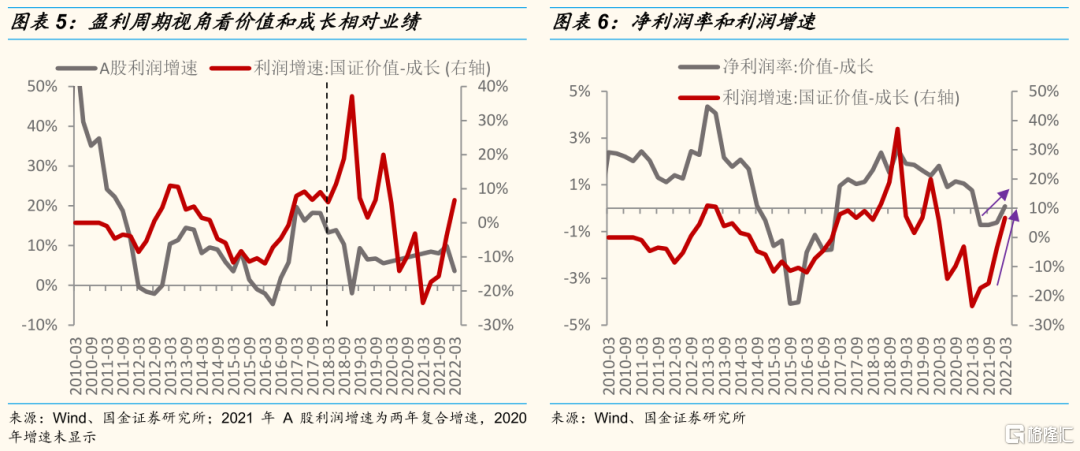

什么因素与成长和价值板块的相对基本面关系密切?整体盈利周期视角下,A股整体利润增速和价值相对成长板块的利润增速差存在一定的同步性,主要原因是以金融地产和周期板块为主的价值板块和整体盈利周期相关性更高。但是近年来在结构性因素影响之下,这一同步趋势明显减弱。其中,2018年紧信用对中小民企冲击较大,2018年成长板块年报业绩受到商誉减值因素影响较大。此外,2021年下半年上游资源品涨价对中下游利润持续形成挤压,而上游资源品行业大部分均属于价值风格,因此价值板块净利润率相对成长板块改善显著。因此当前自上而下去判断价值和成长的相对基本面,除了周期视角之外,还需要结构视角。

二、成长板块调整原因及展望:盈利预期更理性,估值具备性价比

今年以来,市场先后在美联储加息预期升温、俄乌局势升级、上海等地疫情反复等因素冲击下,成长板块今年下跌明显,总结原因:杀估值为主,盈利预期修正为辅。

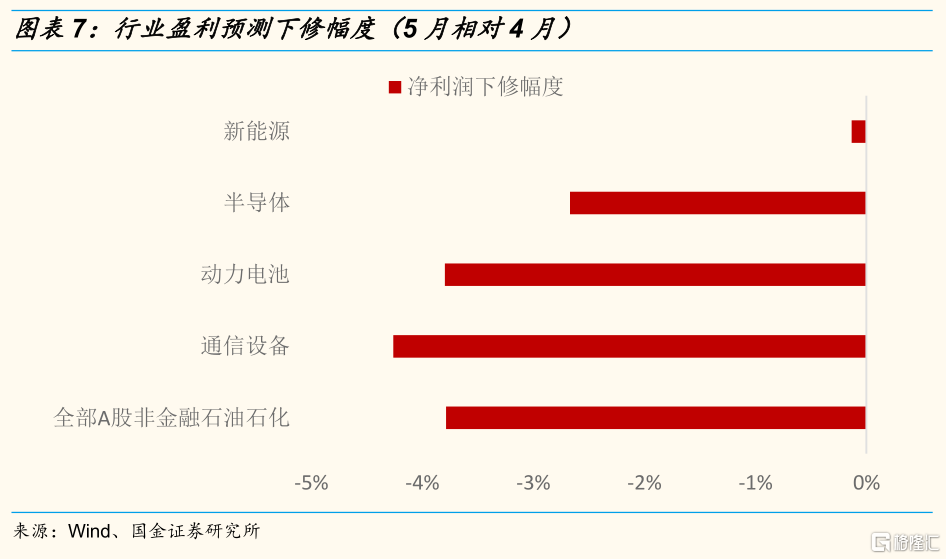

盈利方面,从去年年报和今年一季报来看,在上游资源品涨价驱动下,企业盈利明显向上游资源品聚集,大部分处在产业链中下游的成长板块利润率呈现一定的压力,包括阳光电源等龙头公司一季报业绩都明显低于预期。财报披露后,市场对这些板块的盈利预期略有下修,此前市场担心盈利预期过高增加业绩证伪的风险或有所缓解。更为重要的是,当前业绩并不是这些成长板块的长期景气拐点,渗透率和国产化率还处在低位阶段,新能源、部分半导体等行业景气中长期仍难以证伪。

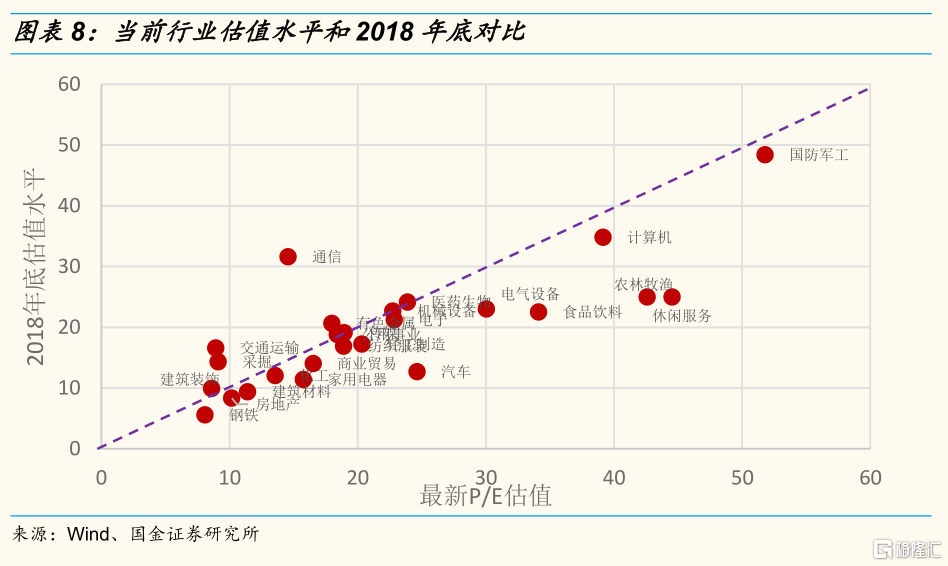

估值方面,正如前文所示,在市场单边下跌过程中,相对高估值的成长板块估值波动明显更大。但是对比2018年底市场季度悲观的情绪,当前不少成长板块的估值都接近此前的水平,包括部分TMT板块、电新板块。在市场防守分为浓重阶段,低估值或是防守优选,但后续市场在由守转攻阶段,估值已具备性价的成长板块或上演绝地反击。

三、市场观点:基本面无虞,积极布局成长时刻

短期情绪过于悲观,政策积极表态稳定市场情绪,中期基本面支撑底部区间,外围因素或也呈现积极变化。首先,俄乌冲突对市场影响最严重阶段或已过去;其次,元首会晤后中欧和中美关系或边际呈现积极变化;此外,美联储加息缩表预期较为充分,美股基本面仍相对强劲,美股持续下跌不具备基本面基础;最后,当前外资流出不具备类似2015年的宏观环境,比如人民币持续大幅贬值和经济持续下行。中美利差后续将趋于稳定,人民币汇率也将趋于稳定。

后续A股由守转攻,A股或迎来成长时刻。当前对于新能源等赛道的核心分歧在于业绩是否处在拐点阶段。在赛道投资中,成长曲线拐点的研判最为关键,比如2017年苹果手机出货量迎来向下拐点,相关板块明显持续调整。以新能源汽车为例,2019年以来板块持续超额收益伴随着新能源汽车渗透率的不断提升。新能源板块成长曲线拐点短期仍难看到,中长期逻辑难以证伪。

四、行业配置:新能源回升, TMT硬科技崛起,消费或有变化

今年以来市场风险偏好较低,板块调整呈现年初高估值的板块调整幅度相对更大的特征。但是,中低估值板块内部调整幅度明显分化明显,避险属性较高的行业跌幅相对更小。这种情况之下,部分行业超调带来的机会值得重视。此外,经过持续调整,此前部分高估值板块当前估值性价比开始显现。

光伏等新能源板块回升

首先,新能源等机构重仓股企稳回升概率大。当前新能源等机构重仓板块基本面和政策面均没有明显变化,企稳回升或是大概率事件。尽管部分个股出现业绩低于预期,但整体板块业绩仍维持高景气。值得注意的是,从资金博弈角度来看,反弹过程不会一蹴而就,过程或面临一定波折。

布局性价比较高的TMT板块

TMT是预期差较大的板块,特别是TMT中偏向硬科技的板块,如通信、计算机、部分强应用半导体等。首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B端应用、产业数字化、华为产业链等。

关注疫情缓解受益的消费板块:高端白酒、部分耐用消费品

下半年疫情向好趋势值得重点关注,当前航空机场和餐饮酒店等有望困境反转的板块定价相对充分,商务消费和耐用消费相关领域预期差较大,比如:商务宴请相关的高端白酒等板块;地产政策宽松叠加刺激消费政策预期下的家电、轻工等耐用消费品。

关注券商板块配置价值

对后市保持相对乐观,券商板块在市场向上阶段有望演绎beta性行情。此外,年内主板全面注册制将助力券商基本面保持相对强劲。

五、风险提示

经济复苏不及预期(国内经济超预期下行、海外经济复苏势头不及预期)、宏观流动性收缩风险(美联储超预期加息及缩表)、海外黑天鹅事件(地缘政策风险)。