下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中证基建工程指数投资机会分析:三问稳基建

(一)中证基建工程指数:系统反映基建行业整体表现的指数

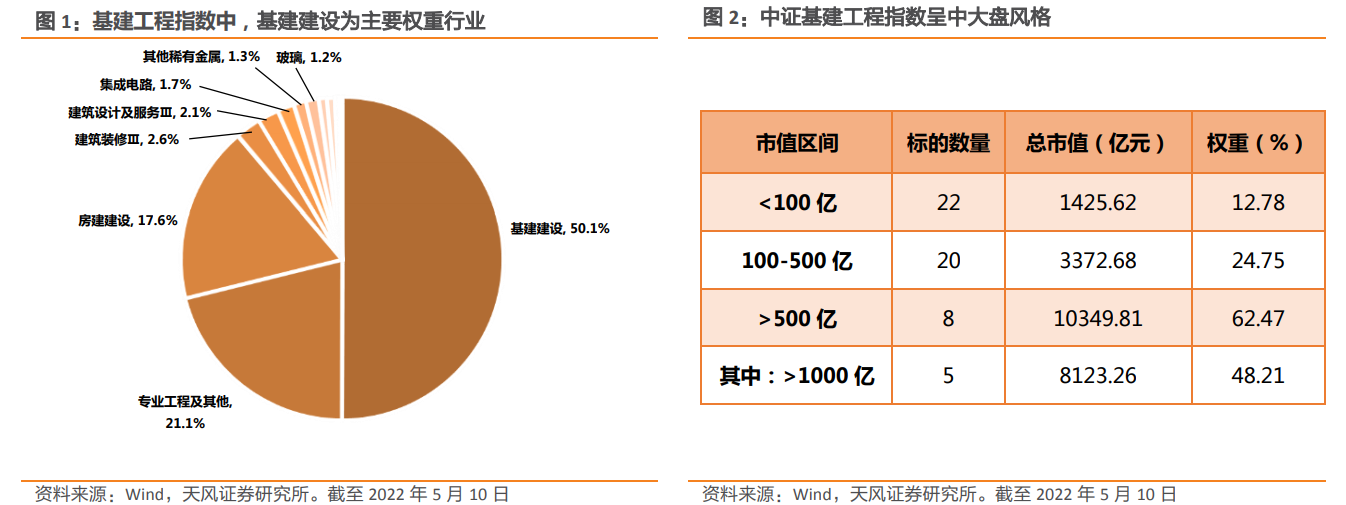

中证基建工程指数(简称基建工程指数,代码:399995.SZ)以中证全指指数样本股为样本空间,选取涉及建筑与工程行业中日均总市值较高的50只个股,行业涵盖基础建设、专业工程、工程机械、运输设备等,细分行业权重配置合理,能系统性反映基建工程领域相关上市公司的整体表现。

权重行业方面,基建建设、专业工程及其他、房建建设占较大比重。

市值方面,中证基建工程指数呈中大盘风格。

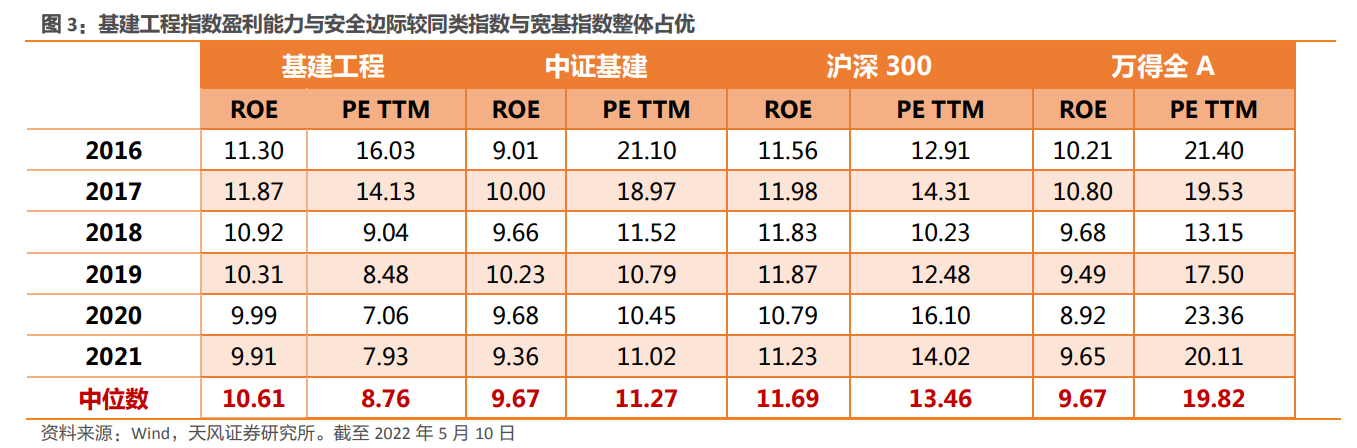

横向看,基建工程指数盈利能力优于同类基建指数与全部A股,且近年来估值水平较低。

基建具备强周期属性,意味着其市场表现很大程度取决于市场所处的阶段。

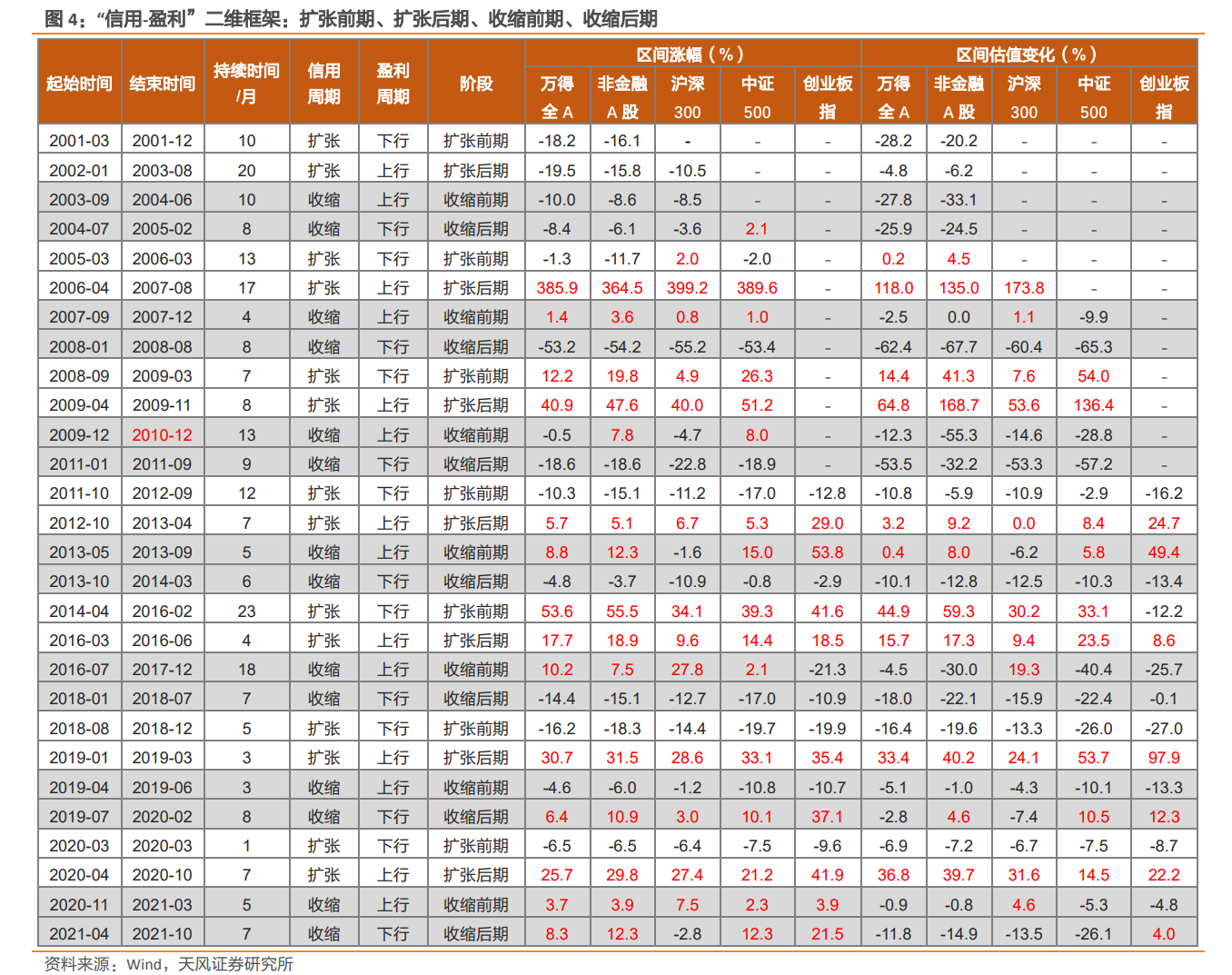

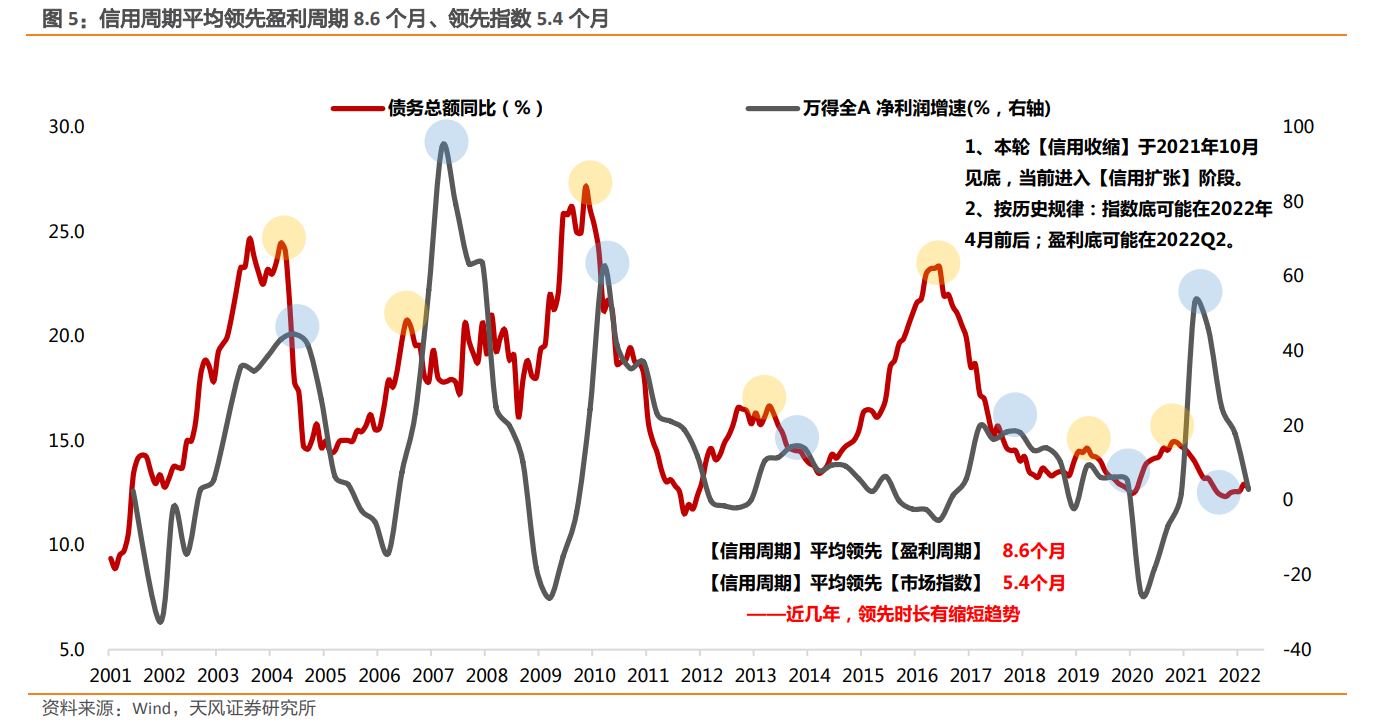

表观上看,信用周期同时影响A股市场估值及盈利水平,【信用周期】与【盈利周期】的组合可将市场划分四个阶段——扩张前期、扩张后期、收缩前期、收缩后期:

(1)【信用扩张前期】:信用扩张+盈利下行。

(2)【信用扩张后期】:信用扩张+盈利上行。

(3)【信用收缩前期】:信用收缩+盈利上行。

(4)【信用收缩后期】:信用收缩+盈利下行。

在信用扩张前期,基建工程指数通常拥有较好的超额收益。

基建是逆周期政策的重要抓手,因此中观层面,基建链条业绩反弹或领先于市场整体业绩,为板块带来超额收益。

(二)三问稳基建:必要性?持续性?发力路径?

1.必要性:基建可能是目前逆周期政策加码的最有效突破口

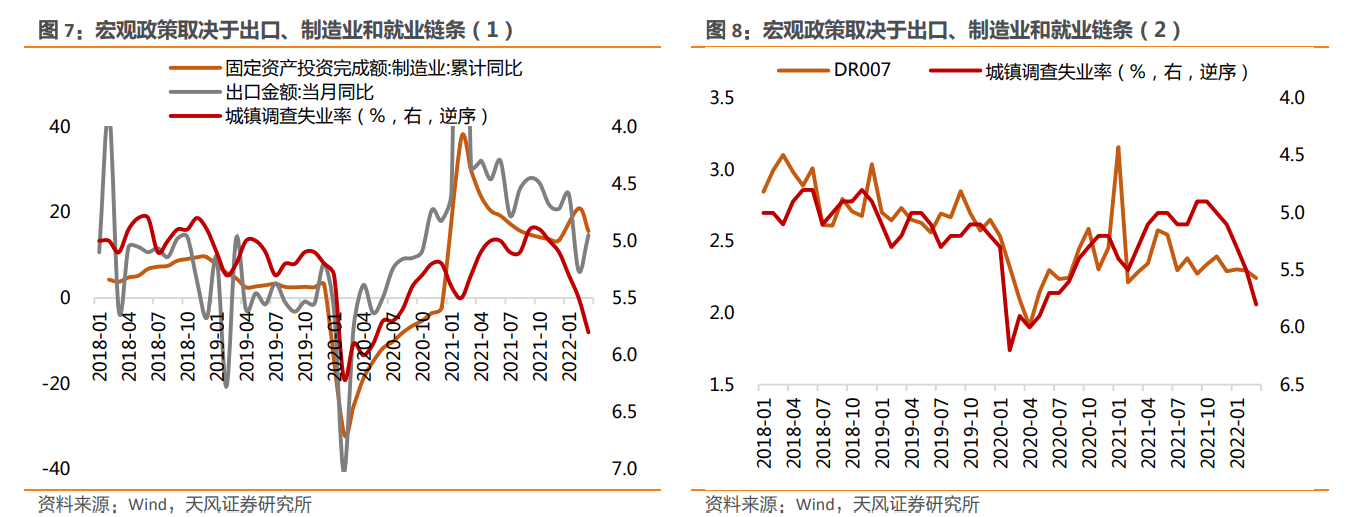

我国宏观经济运行存在“外需->制造业->就业->宏观政策”的传导链条,在当前外需回落拖累出口、企业盈利降速、失业率存在压力的背景下,宏观逆周期政策发力的必要性处在边际走强的过程中。

逆周期工具箱中,基建投资可能是现阶段最有效的抓手。

总结来看,逆周期发力必要性在时间维度上边际递增,意味着政策在边际上追求更小的兑现时滞,考虑到政策在基建投资中起主导作用,我们预计基建政策短期大概率仍存在加码空间。

2.持续性:长短期发展目标衔接,延展基建景气周期上至2025年

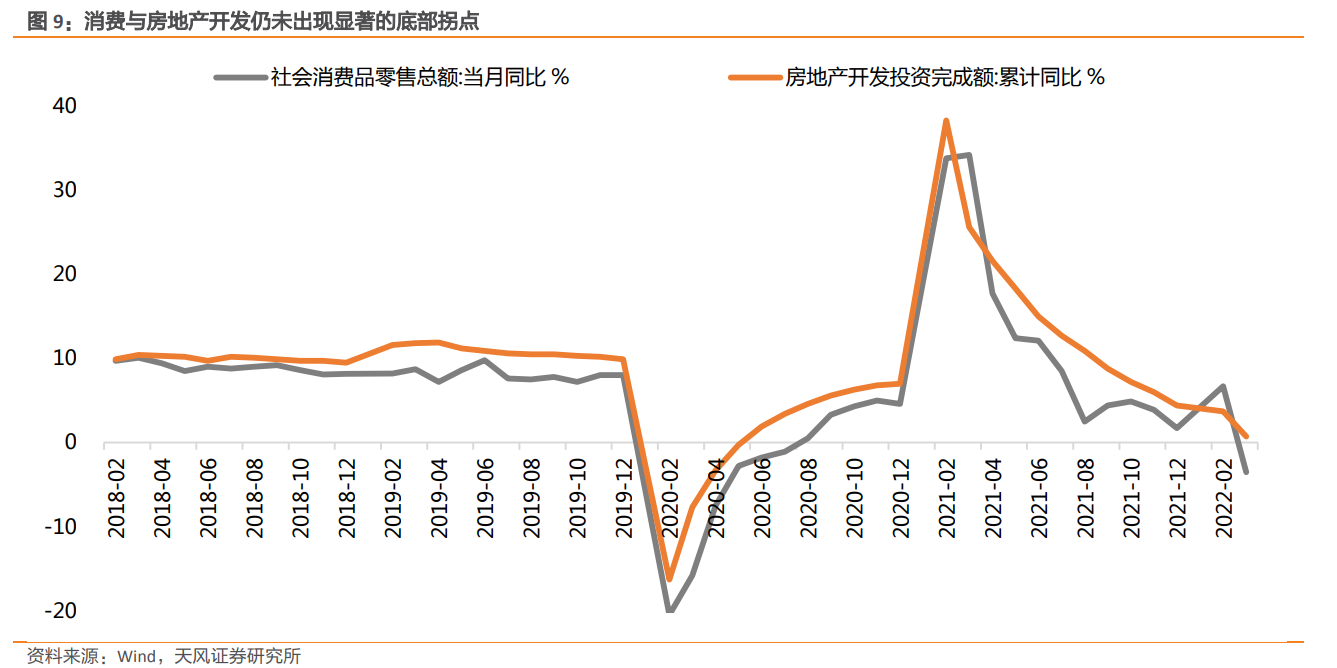

短期,全年经济发展目标需要基建发力的配合。

长期,“2035远景目标”或将基建的景气周期由年内拉长至未来数年。

决策层内部很可能存在2022-2025年均5.73%左右的中期经济增速指引,意味着未来四年基建或将持续发力(至少收紧的概率不高)。

3.发力路径:能源、交运、水利可能是重点方向

从近半年落地的政策看,能源、交运、水利可能是重点发力方向。能源领域的细分方向主要集中在风光电等清洁能源建设上,但考虑到2021年双碳政策已大规模落地,能源基建边际扩张的幅度可能并不占优。

预期差较大方向是交运与水利,其中交运领域的受益细分可能包括铁路、高铁、公路等,水利领域受益的细分方向可能包括地下管网、防洪排涝设施等。总结来看,轨交、物流、管网、水利工程等细分方向或有较大的增长空间。

此外,在以往的基建扩张周期当中,资金“脱实入虚”等现象拉低了资金使用效率,但今年决策层对此格外重视,如4月4日发改委指出“加快在建项目建设,尽快形成实物工作量”,4月12日财政部强调“进一步压实主管部门和项目单位责任,要求加快资金使用,强化资金管理”等。因此,本轮基建投资放量大概率会快速兑现为基建产业链业绩,短期基建板块或将迎来主升行情。

(三)结论

1.中证基建工程指数是系统反映基建产业链上市公司的指数。

2.横向看,基建工程指数盈利能力优于同类指数,且估值水平较低,在信用扩张前期有较大概率取得超额收益。

3.如何看待必要性?基建投资可能是目前宏观逆周期政策加码最有效的突破口。

4.如何看待持续性?经济的长短期发展目标相衔接,延展基建产业链景气周期上至2025年。

5.如何看待发力路径?能源、交运、水利可能是重点方向,业绩快速兑现可期。

6.广发中证基建工程ETF(代码516970,简称:基建50ETF)紧密追踪中证基建工程指数,截至5月10日规模超120亿元,成为市场上同类产品中规模最大、流动性最好的一只基建主题类ETF,为投资者提供一键布局基建产业链的投资工具,建议关注。

#聚焦速度,谈行业#