下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

行业观点

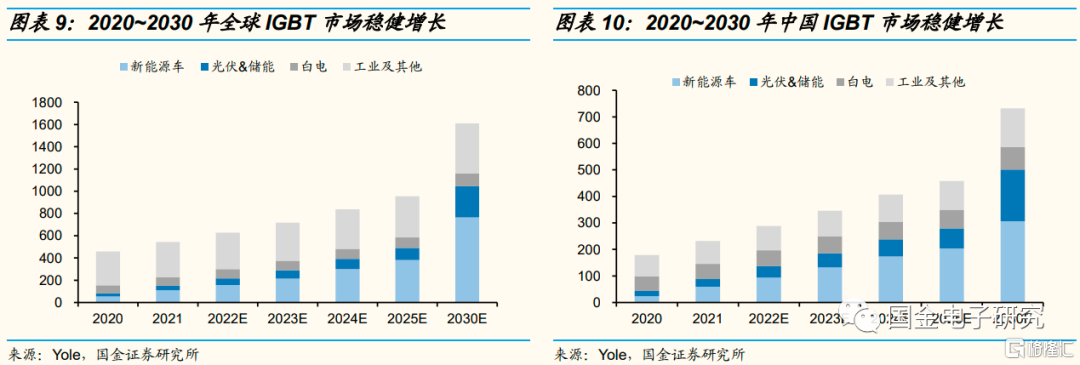

◾ 需求端:新能源驱动成长,全球、中国十年CAGR达13%、15%。1)2020年功率器件&模块市场规模达209亿美元、四年CAGR达7%,IGBT市场规模达66.5亿美元、四年CAGR达14%。2)我们预计2025年全球、中国IGBT市场规模达954、458亿元、五年CAGR为16%、21%。2030年全球、中国IGBT市场规模达1609、732亿元、十年CAGR达13%、15%。其中新能源车、光伏&储能贡献了最大增量。3)新能源车IGBT单车价值量约为1700元。预计2025全球、中国IGBT市场规模达383、204亿元,五年CAGR为48%、54%;2030年全球、中国IGBT市场规模达765、306亿元,十年CAGR达31%、29%。若考虑SiC,潜在市场空间更大。4)光伏储能逆变器中IGBT价值量占比约为7%,对应单GW价值量为2100万元。预计2025年全球、中国IGBT市场规模达108、76亿元,五年CAGR为30%。2030年全球;中国IGBT市场规模达280、196亿元,十年CAGR达25%。5)2025、2030年全球工业IGBT市场规模达266、322亿元,五年、十年CAGR均为4%。

◾ 供给端:得益于缺货涨价潮,2022年行业国产化率有望达38%。1)英飞凌是IGBT行业的绝对龙头、市占率达30%;国内企业中士兰微在全球IGBT单管、IPM模块市占率达2.6%、1.6%,位列第十、第九名,斯达半导在全球IGBT模块市占率达2.8%、位居第六名。行业国产化率较低,2019年国内产量自给率仅12%。2)2020年以来需求端得益于新能源车、光伏需求爆发,供给端海外疫情反复限制海外产能,IGBT供需失衡,海外大厂交期持续上升,价格持续上升,目前海外大厂IGBT交期达39~50周。我们估算2020、2021年国内上市公司IGBT收入达31、57亿元,同增59%、88%,国产化率达为17%、25%,提升5pct、8pct。3)展望2022年,供需失衡贯穿全年,海外厂商扩产普遍谨慎、产能增量有限,国产化率进程取决于产能释放速度,我们估算2022年国内产能同增90%+,预计国产化率提升至38%。

◾ 壁垒端:技术壁垒+客户壁垒+资金壁垒高,行业先发优势明显。1)IGBT 核心技术为 IGBT 芯片的设计和制造以及 IGBT模块的设计、制造和测试,对人才、设备要求极高。2)行业认证周期长,车规级认证周期长达2~3年,定点企业先发优势明显。3)IGBT制造属于资本密集型行业,一条年产25万片的8寸晶圆线投资额超20亿元。

◾ 财务端:国内企业成长性更佳,海外龙头毛利率、研发费率更高。1)得益于国产化率提示,过去五年国内企业成长性优于海外大厂,2016~2021年斯达半导收入、归母净利五年CAGR达42%、79%,领先行业。2022年Q1斯达半导收入、归母净利同增67%、102%,领先行业。2)海外龙头毛利率更高且稳定性更强,受价格周期影响国内部分企业盈利能力波动性较大。海外企业研发费用更高、研发费率更高,账期更短。

投资建议

◾我们看好新能源驱动IGBT需求快速增长,国产化率快速提升,看好车规级产品快速放量的企业(斯达半导、时代电气、士兰微)、光伏产品快速放量的企业(扬杰科技、新洁能)。

风险提示:新能源汽车、光伏、储能发展不及预期,产能投放不及预期,竞争加剧。

一、市场篇:新能源助力IGBT高增长,缺货推动国产化加速

1. 功率半导体市场稳健增长,IGBT增速领先

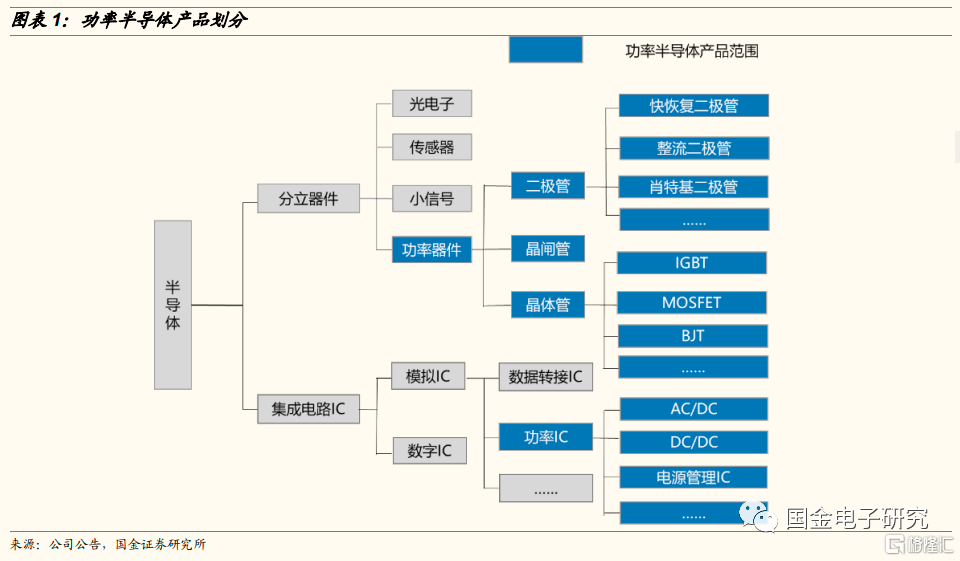

◾ 功率半导体是电子装置中电能转换与电路控制的核心,是能够支持高电压、大电流的半导体,主要用于改变电压、频率、电力转换(将直流(DC)转换为交流(AC),将交流(AC)转为为直流(DC))。

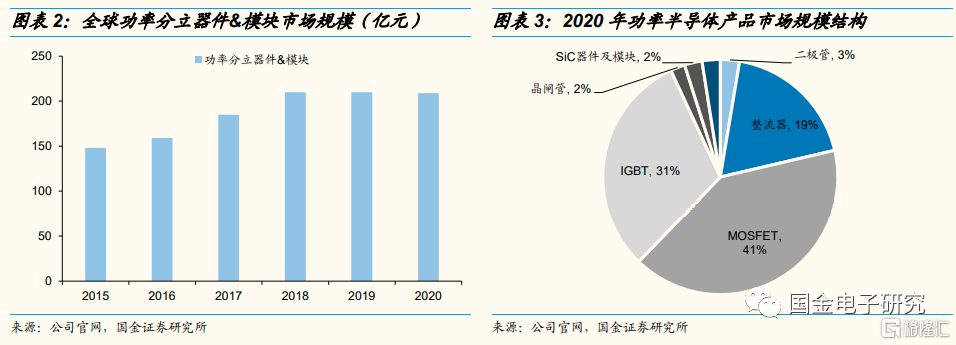

◾ 功率半导体主要产品包括功率器件(二极管、IGBT、MOS、BJT)、功率IC,二极管、晶闸管、BJT属于第一代功率半导体器件,MOS、IGBT属于第二代功率半导体器件,附加值更高。2020年全球功率半导体市场规模达452亿美元,中国市场占比约为40%,功率IC市场规模达243亿元(占比54%),功率器件&模块市场规模达209亿美元(占比46%)、2016~2020年CAGR达7%,从市场规模占比来看,整流器、MOSFET、IGBT是最重要的功率器件,市场占比达19%、41%、31%,从成长性来看,IGBT成长性最佳、2016~2020年CAGR达14%。

◾ 二极管:是不可控型功率半导体器件,主要用于将交流电转换为直流电,功能类似于机械单向阀,在一个方向上以最小的电阻传导电流,称为正向,同时防止电流流向相反的方向。优点在于结构和原理简单,缺点在于无法控制通断且电流只能正向流通。

◾ 晶闸管:又称为可控硅整流器,是一种大功率开关型半导体器件能在高电压、大电流条件下工作,且其工作过程可以控制、被广泛应用于可控整流、交流调压、无触点电子开关、逆变及变频等电子电路中。

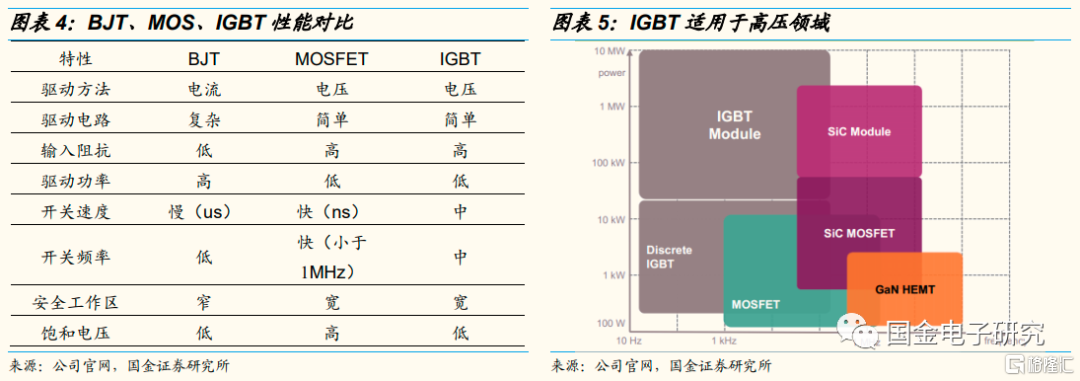

◾ MOS(绝缘栅型场效应管):金氧半场效晶体管,是一种全控型电压驱动器件,依照其工作载流子的极性不同可分为“N型”和“P型”,正持续栅极电压控制开通,负持续栅极电压控制并保持关断,具有开关频率高速度快、输入阻抗高、抗击穿性好、驱动功率小、驱动电路简单、开关速度快等优点,主要缺点在于通态压降大,电流、电压额定低等。MOSFET主要运用于消费电子、通讯、工业、汽车电子等领域的中小功率场合例如电脑电源、充电桩等。2020年MOS市场规模为81亿元,2016~2020年CAGR达9%。

◾ BJT(双极型晶体管):是一种全控型电流驱动器件,具有三个引脚(基极、集电极和发射极)和两个结(P结和N结),晶体管中的电荷流动主要由于载流子在PN结处的扩散作用和漂移作用。双极性晶体管能够放大信号,同时具有通态压降小、通态损耗小的优点,适合给可预测电流消耗的设备供电,被用于构成放大器电路、驱动扬声器和电动机等设备,并广泛运用于航天航空、医疗机械和机器人等领域。BJT的主要缺点在于驱动功率大,频率低,在高电压工作条件下电流增益很低。

◾ IGBT(绝缘栅双极型晶体管):是由MOS、BJT组成的复合全控型功率半导体,兼具MOS输入阻扛高、BJT导通电压低的两大优势,驱动功率小且饱和电压低,适用于高压、大电流领域,是电力电子装置的CPU。

◾需求端:新能源驱动成长,全球/中国十年CAGR达13%/15%

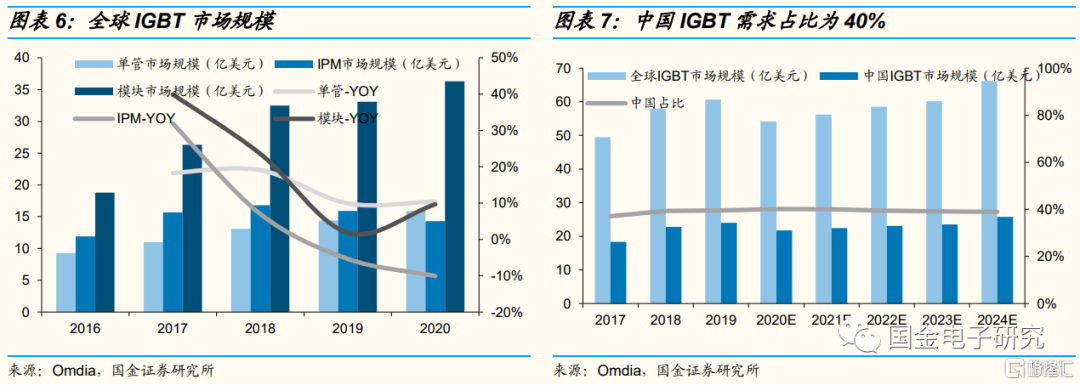

◾ 2020年全球IGBT市场规模达66.5亿美元,2016~2020年CAGR达14%。中国市场约占全球市场的40%。

◾ 从产品类型来看,IGBT可分为单管、IPM、模块,2020年单管、IPM、模块市场规模占比为24%、22%、55%。

◾ IGBT单管主要应用于小功率家用电器、分部式光伏逆变器、小功率变频器,制造工艺为环氧注塑工艺。2020年市场规模达15.9亿美元,2016~2020年CAGR达14%。

◾ IPM模块应用于白色家电中的变频空调、变频洗衣机,制造工艺为环氧注塑工艺。2020年市场规模达14亿美元,2016~2020年CAGR达5%。

◾ IGBT模块应用于大功率变频器、电焊机、新能源车、集中式光伏等领域,制造工艺为灌胶工艺。2020年市场规模达36亿美元,2016~2020年CAGR达18%。

◾ 从电压等级来划分,600V以下的低压IGBT主要应用于消费电子领域,600V~1200V的中压IGBT主要应用于新能源车、光伏、家电、工业(电焊机、UPS)领域,1700V以上的超高压IGBT主要应用于轨交、风电、智能电网领域。

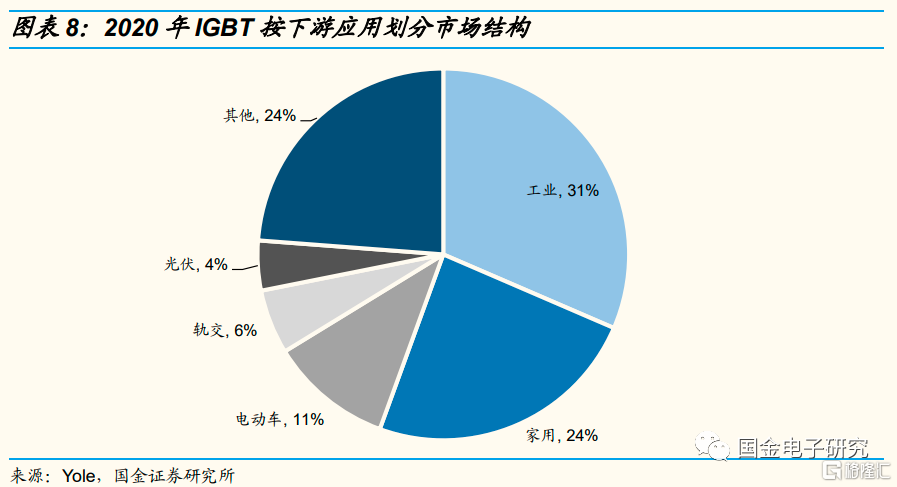

◾从下游应用来划分,根据Yole数据,2020年工业、家用、电动车、轨交、光伏、其他行业市场规模占比为31%、24%、9%、6%、4%。

◾ 根据我们估算,我们预计2025年全球IGBT市场规模达954亿元、2020~2025年CAGR为16%,中国IGBT市场规模达458亿元、2020~2025年CAGR达21%。2030年全球IGBT市场规模达1609亿元、2020~2030年CAGR达13%,中国IGBT市场规模达732亿元、2020~2030年CAGR达15%。其中新能源车、光伏&储能贡献了最大增量。

2.1 新能源车:IGBT最大增量市场,国内英飞凌、比亚迪、斯达三分天下

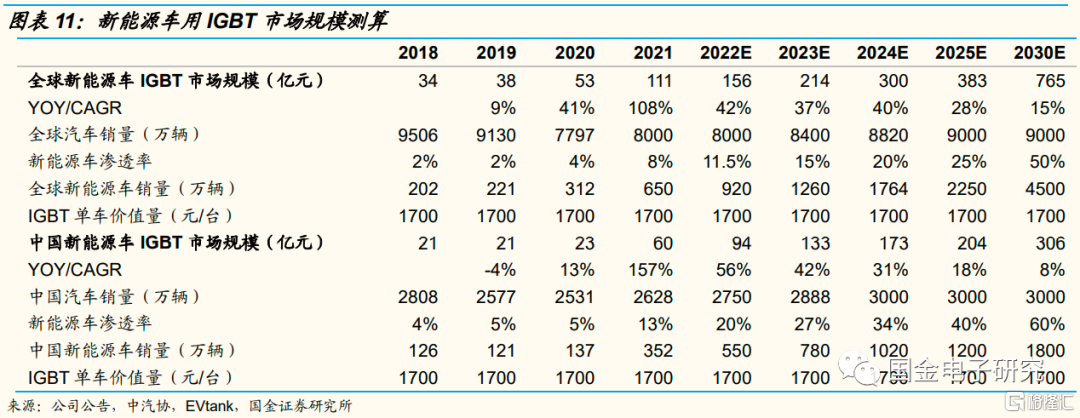

◾ 新能源车市场是IGBT的最大增量,预计2025年全球新能源车IGBT市场规模达383亿元、2020~2025年CAGR达48%,2030年全球新能源车IGBT市场规模达765亿元,2020~2030年CGAR达31%。

◾ IGBT主要应用在新能源车的电机控制系统、热管理系统、车载充电机,在主逆变器中IGBT将高压电池的直流电转换为驱动三相电机的交流电,在车载充电机中IGBT将220V交流电转换为直流电并为高压电池充电,在 DC-DC 变换器中IGBT 将高压电池输出的高电压转化成低电压后供汽车低压供电网络使用;此外, IGBT 也广泛应用在 PTC 加热器、水泵、油泵、空调压缩机等辅逆变器中,完成小功率 DC-AC 转换。

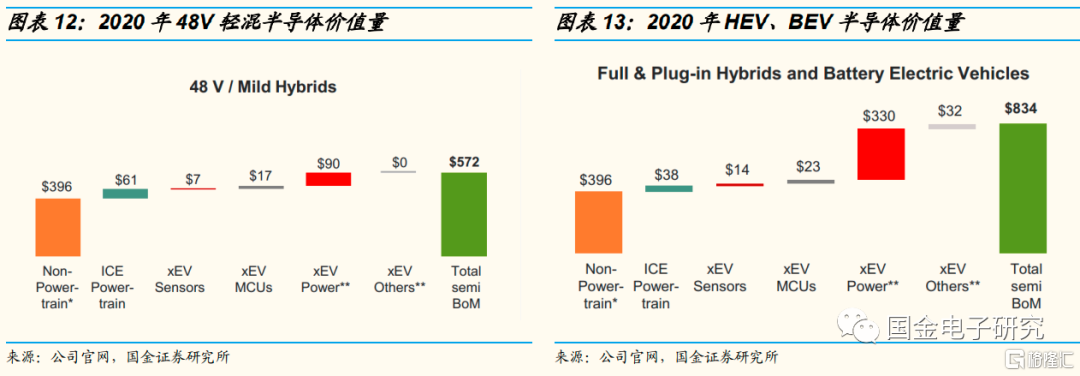

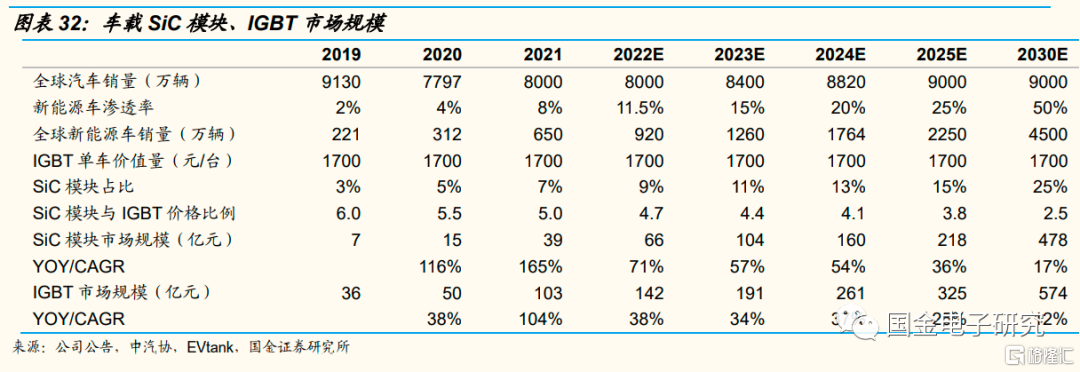

◾ 我们估算单车IGBT价值量维持1700元。1)IGBT一般占新能源车BOM成本的5%。根据Strategy Analytics,48V轻混车功率半导体单车价值量为90美元,纯电动车功率半导体单车价值量达330美元(折合人民币2100元)。2)一般A00乘用车IGBT单车价值量为800元,A级电动车IGBT单车价值量为2000元,2019~2021年新能源车中A00车占比为20%~25%,我们估算新能源车IGBT单车价值量为1700元。3)目前部分高端车型采用四驱系统(如理想one),四驱系统采用两个电控模块,我们估算四驱车型IGBT单车价值量达3200元,预计未来伴随四驱车型渗透率持续提升,IGBT单车价值量持续提升,我们假设2025年四驱车型渗透率达15%,对应2025年新能源车IGBT单车价值量达1980元,四年CAGR为4%,考虑正常年份下IGBT采购年降的影响,预计新能源车IGBT单车价值量维持在1700元。

◾ 2021年全球新能源车销量达650万辆,对应IGBT市场规模达111亿元,中国新能源车销量达350万辆,对应IGBT市场规模达60亿元,考虑汽车电子价格正常年降、伴随A级车占比、四驱车占比提升,预计新能源车IGBT单车价值量维持在1700元,假设2025、2030年全球新能源车销量达2250万辆(渗透率25%)、4500万辆(渗透率50%),对应IGBT市场规模达383亿元、765亿元,2020~2025年CAGR达48%、 2020~2030年CAGR达31%;假设2025、2030年中国新能源车销量达1200万辆(渗透率40%)、1800万辆(渗透率60%),对应IGBT市场规模达204亿元、306亿元,2020~2025年CAGR达54%、2020~2030年CAGR达29%。

2.2 光伏&储能:IGBT第二增量市场,国产化率有待提升

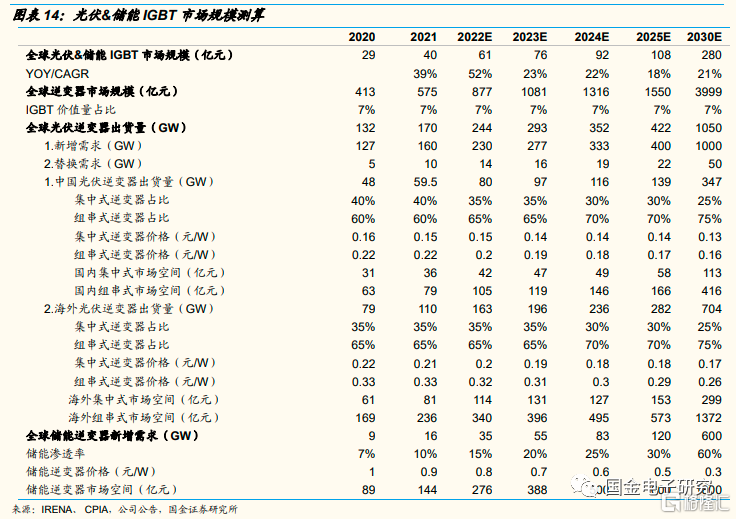

◾ 预计2025年全球光伏&储能IGBT市场规模达108亿元、2020~2025年CAGR达30%,2030年全球光伏&储能IGBT市场规模达280亿元,2020~2030年CGAR达25%。

◾ IGBT是光伏逆变器、储能逆变器的核心器件,集中式光伏主要采用IGBT模块,分部式光伏主要采用IGBT单管或模块(单相一般采用IGBT单管,三相可选择IGBT单管或模块)。

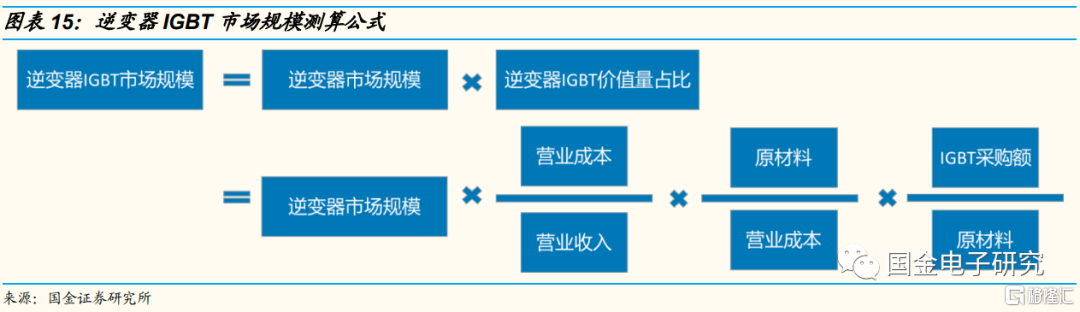

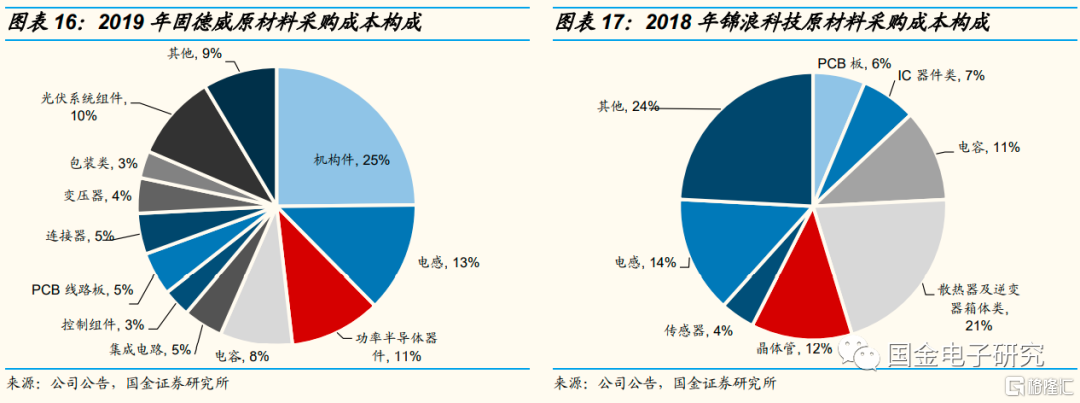

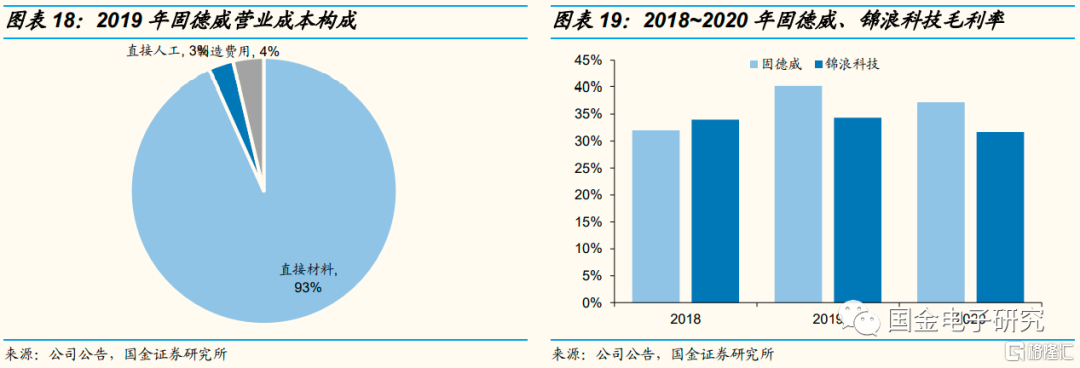

◾ 光伏的功率半导体单MW价值量为2000~5000欧元,储能功率半导体单MW价值量为2500~3500欧元,估算 IGBT的单价为3000欧元/MW(折合2100万元/GW)。根据固德威、锦浪科技的招股说明书,IGBT占原材料采购成本的11%~12%,原材料成本占营业成本的93%~94%,过去三年毛利率平均值为35%,我们推算IGBT价值量占逆变器市场规模的7%。

◾ 我们预计2025、2030年光伏&储能逆变器出货量达542、1650GW,市场规模达1500、3999亿元,对应全球光伏&储能IGBT市场规模达108、280亿元,2020~2025年CAGR达30%、2020~2030年CAGR达25%,行业增量主要来源于三个方面:1)新增需求:受益于全球光伏新增装机量高速增长,预计2025、2030年光伏逆变器新增需求为400GW、1000GW;2)替换需求:逆变器中IGBT、电容等电子元器件受内部环境、器件温度和电流谐波的影响,使用寿命往往低于电站运营周期(尤其是早期逆变器产品),存在存量市场的替换需求,预计2025、2030年光伏逆变器替换需求分别为22、50GW;3)储能需求:储能是实现可再生能源高占比的必经之路,随着储能渗透率提升,预计2025、2030年储能逆变器渗透率为30%、60%,新增需求分别为120、600GW。

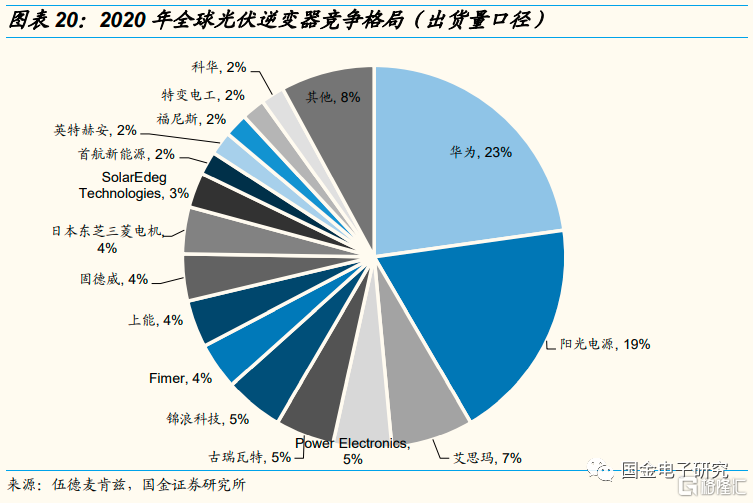

◾从逆变器竞争格局来看,2020年前十名中有六家是中国供应商(华为、阳光电源、古瑞瓦特、锦浪科技、上能电气、固德威),特变电工、首航新能源、科华数据位列前二十,我们估算中国企业市占率达70%,对应2025、2030年中国光伏&储能IGBT市场规模达76、196亿元。

2.3 传统领域:家电、工业及其他市场稳健增长

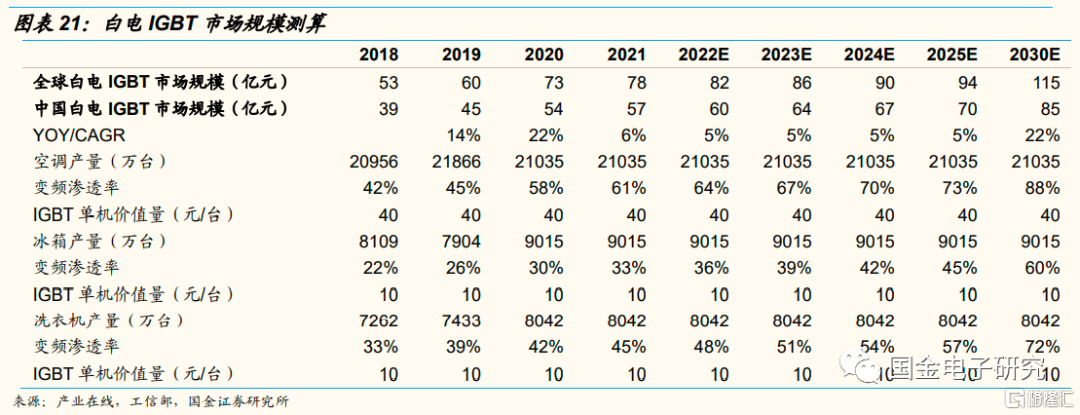

◾白电领域:IGBT主要应用于变频空调、变频冰箱、变频洗衣机,主要产品为IPM和IGBT单管。2020年中国家用变频空调出货量为8337万台、渗透率为58%,中国变频洗衣机销量达2627万台、渗透率为42%,中国变频冰箱销量达2506万台、渗透率为30%,假设未来每年变频空调、变频洗衣机、变频冰箱渗透率提升3%,变频空调单台IGBT价值量为40元,变频冰箱、变频洗衣机单台IGBT价值量为10元,对应2020、2025、2030年中国白电IGBT市场规模达54、70、85亿元,2020~2025年CAGR达5%, 2020~2030年CAGR达5%。考虑中国空调产量占比达80%、冰箱产量占比达60%、洗衣机产量占比达40%,对应2020、2025、2030年全球白电IGBT市场规模达73、94、115亿元。

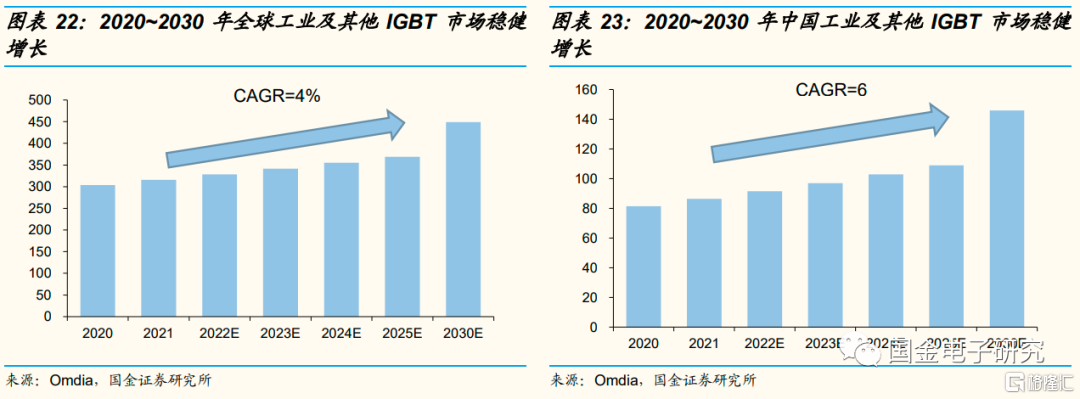

◾工业及其他领域:2020年全球IGBT市场规模达67亿美元(折合人民币459亿元),中国IGBT市场规模达26亿美元(折合人民币179亿元),扣除新能源车、光伏储能、白电领域市场需求,我们估算其他领域(主要包括工业、轨交、电源等领域)全球市场规模达303亿元、中国市场规模达81亿元,预计未来全球、中国其他领域以4%、6%的增速稳健增长,对应2025、2030年全球市场规模达369、449亿元,中国市场规模达109、146亿元。

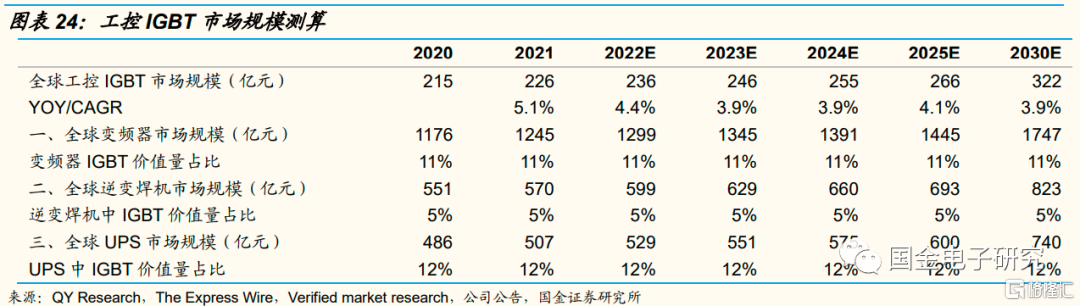

◾ 工控领域:主要应用领域涵盖变频器、逆变焊机、UPS。我们根据相关上市公司的采购成本构成估算变频器、逆变焊机、UPS中IGBT价值量占比为11%、5%、12%。预计2025、2030年全球工控IGBT市场规模达266、322亿元,五年、十年CAGR达4%、4%。

2.4 SiC:优势突出,预计未来六年CAGR超34%

◾第三代半导体材料逐渐成为半导体技术升级的重点方向。第一代半导体材料以硅(Si)、锗(Ge)等为代表,第二代化合物材料以砷化镓(GaAs)等为代表,第三代宽禁带材料以碳化硅(SiC)、氮化镓(GaN)等为代表。

◾ SiC MOSFETS优势突出,更适合高压领域。相对于Si基材料,SiC MOSFETS具有低导通损耗、低开关损耗、高开关频率、高功率密度等优点,更适合制作高温、高频、抗辐射及大功率器件,适用于新能源车、风电光伏等高压领域,在800V高压平台的电动汽车可以充分体现快充、节能的优势。

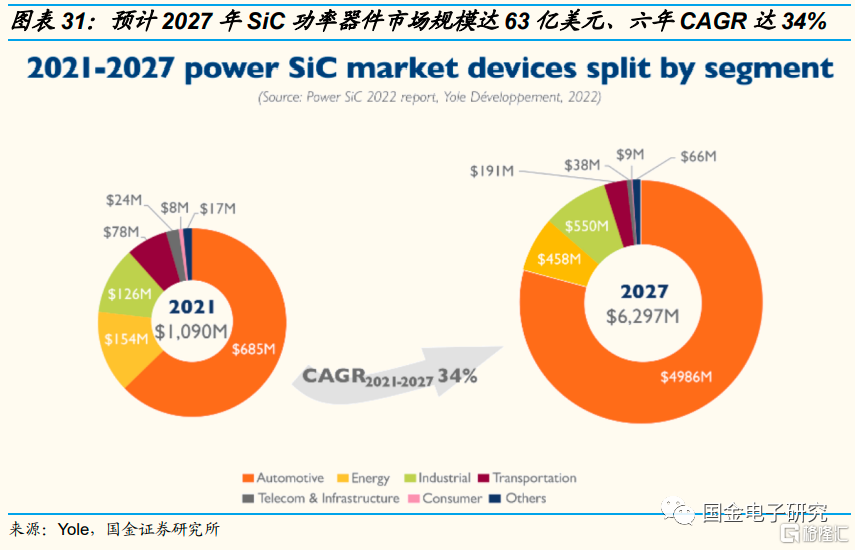

◾ 根据Yole,2021年全球SiC功率器件市场规模达11亿美元,2027年达63亿美元、六年CAGR达34%,其中汽车领域SiC市场增速最快,预计2027年达50亿美元、六年CAGR达39%。

◾ 预计2025、2030年新能源车SiC模块市场达218、478亿元,五年、十年CAGR达72%、42%。目前SiC模块主要应用于高性能四驱车的后驱,特斯拉、比亚迪、小鹏均采用该方案,我们假设2025、2030年SiC模块渗透率提升至15%、25%,考虑SiC模块价格持续下降,预计2025、2030年新能源车SiC模块市场达218、478亿元,五年、十年CAGR达72%、42%。考虑SiC模块对IGBT的替代效应,预计2025、2030年新能源车IGBT市场达325、574亿元,五年、十年CAGR达45%、28%。目前国内功率企业积极布局SiC市场,其车载潜在市场空间更大。

3.供给端:缺货涨价潮助力国产替代加速,2022年国产化率有望达38%

3.1 行业国产率较低,2019年仅12%

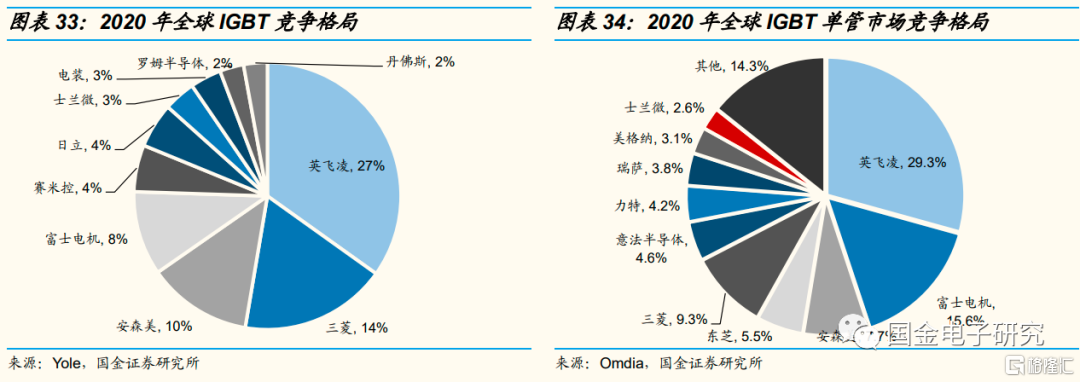

◾ 从全球IGBT竞争格局来看,行业较为集中,根据Yole,2020年行业CR3达50%,英飞凌是行业绝对龙头、市占率达27%。分产品类型来看:

◾ IGBT单管主要应用于小功率家用电器、分部式光伏逆变器、小功率变频器,制造工艺为环氧注塑工艺。2020年行业CR3达53%,英飞凌是行业绝对龙头、市占率超29%,国内士兰微市占率达2.6%、位居第十名。

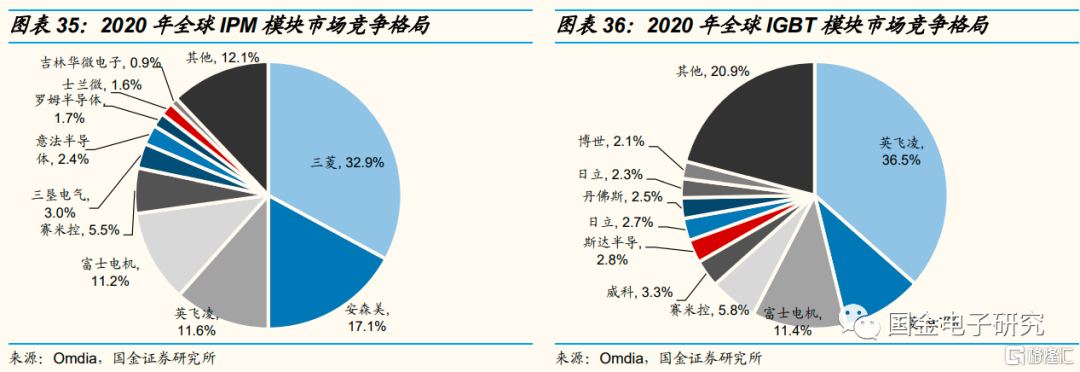

◾ IPM模块应用于白色家电中的变频空调、变频洗衣机,制造工艺为环氧注塑工艺。2020年行业CR3达62%,三菱是行业绝对龙头、市占率达33%,国内士兰微市占率达1.6%、位居第九名,华微电子市占率为0.9%、位居第十名。

◾ IGBT模块应用于大功率变频器、电焊机、新能源车、集中式光伏等领域,制造工艺为灌胶工艺。2020年行业CR3达58%,英飞凌是行业绝对龙头、市占率达36%,国内斯达半导市占率达2.8%、位居第六名。

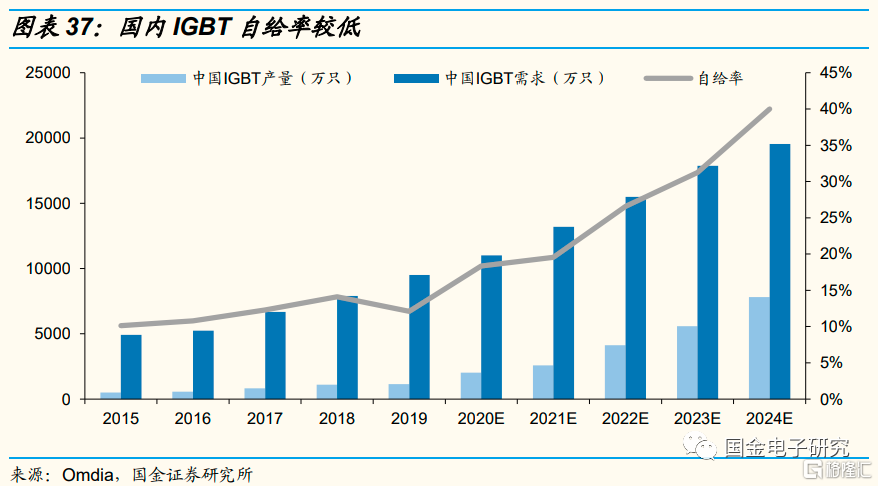

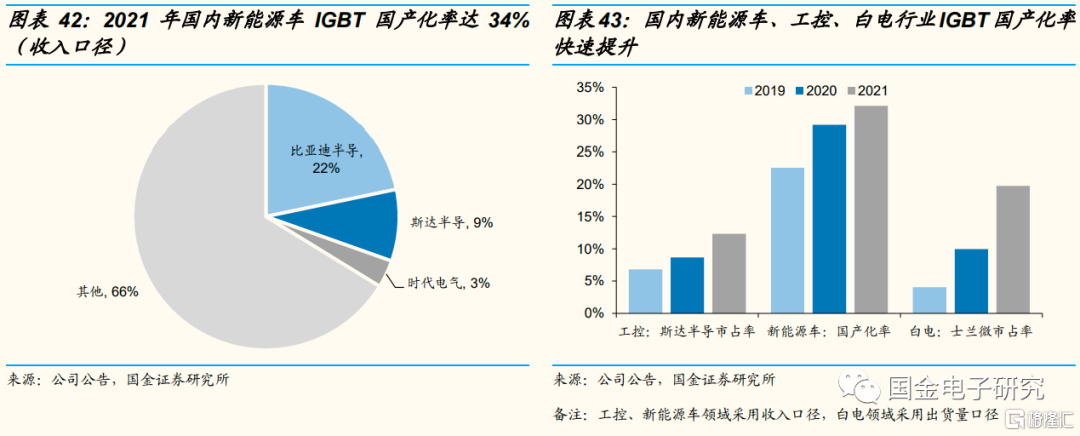

◾行业国产化率较低,2019年仅12%。根据Yole,从产量来看,2015年国内自给率为10%、2019年国内自给率仅12%,行业自给率缓慢提升。考虑海外产品规格更高、预计从市场规模口径来看国产化率更低。

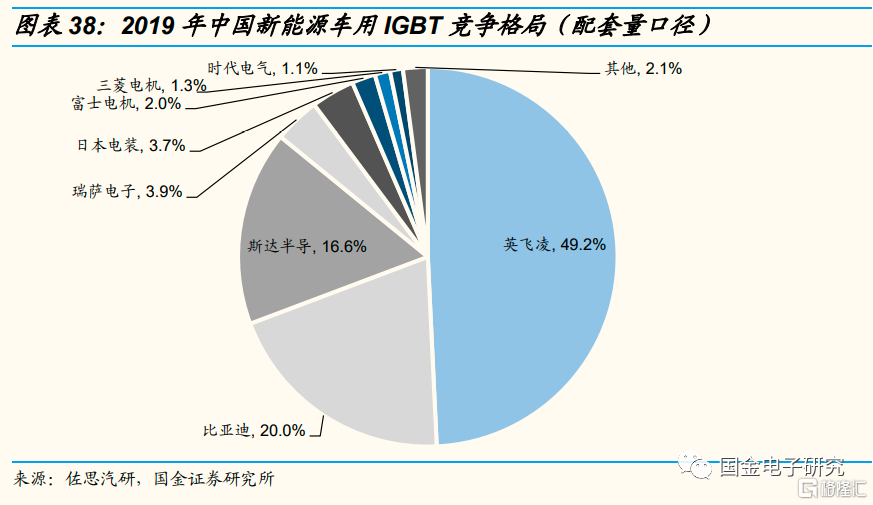

◾分行业来看:新能源车国产率较高,光伏国产化率接近于0。1)新能源车:得益于近年来中国新能源车市场蓬勃发展,带动国内IGBT厂商快速成长,新能源车国产化率相较较高,2019年比亚迪、斯达市占率达20%、17%。2020年斯达半导生产的汽车级IGBT模块合计配套超过20万套新能源车汽车、市占率达15%。2)光伏&储能:2020年国内该领域国产化率接近为0。根据固德威2021年年报,“IGBT元器件国内生产商较少,与进口部件相比,产品稳定性、技术指标存在一定差异。目前,国产IGBT元器件、IC半导体的性能稳定性及相关技术指标未能完全满足公司产品的技术要求,预计短期内不能完全实现进口替代。”3)工业:斯达半导是国内工控IGBT龙头,2019、2020年斯达工控和电源行业收入达6、7亿元,对应市占率约为7%、9%,工控行业国产化率较低

3.2 缺货涨价潮助力国产替代加速,2022年行业国产化率有望达38%

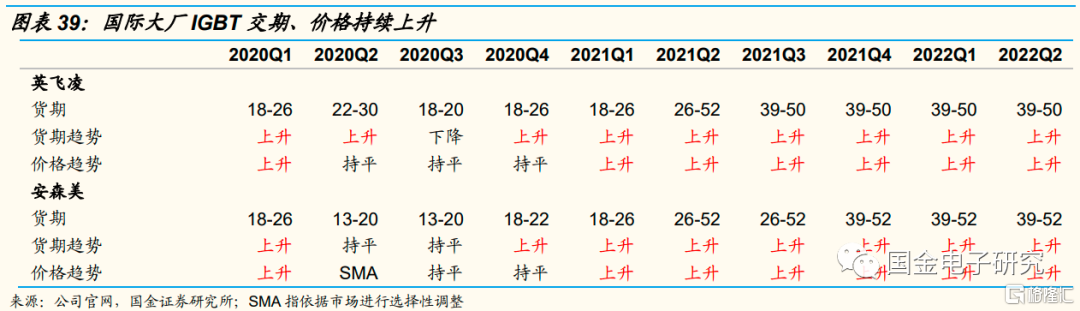

◾ 2020年以来,需求端得益于新能源车、光伏需求爆发,供给端海外疫情反复限制海外产能,IGBT供需失衡,海外大厂交期持续上升,价格持续上升。

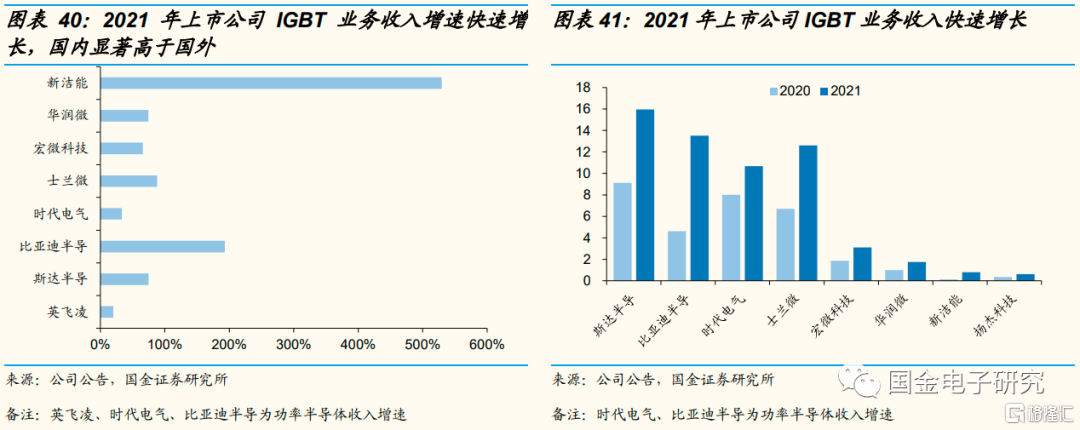

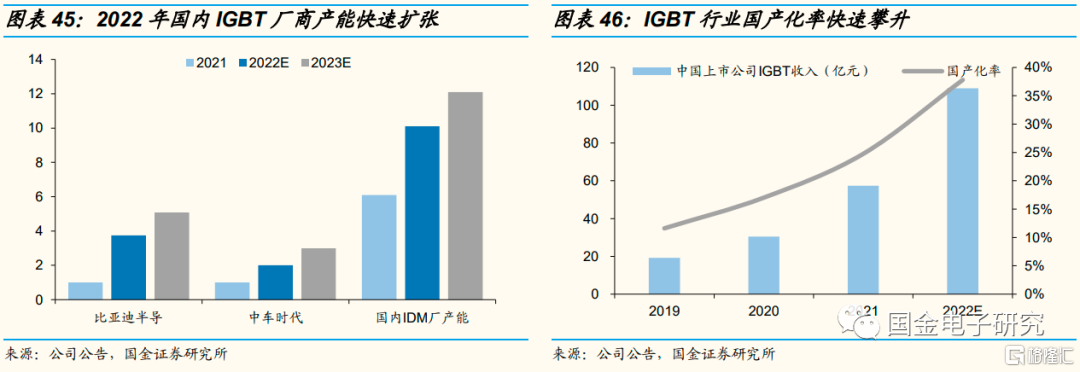

◾ 得益于缺货涨价潮,IGBT行业国产化率快速提升。1)2021年英飞凌功率半导体业务收入同增20%,国内上市公司斯达半导体IGBT收入同增75%,士兰微IGBT业务收入实现翻倍增长,比亚迪半导功率半导体收入同增152%,中车时代功率半导体收入同增33%,新洁能IGBT收入同增 529%。2)我们估算2020、2021年国内上市公司IGBT收入达31、57亿元,同增59%、88%,国产化率达为17%、25%,提升5pct、8pct。

◾ 分行业来看:新能源车、新能源发电、工控、白电领域国产化率快速攀升。1)新能源车:2021年比亚迪半导、斯达半导、时代电气车载IGBT收入约为13、5、2亿元,同比均实现翻倍增长,国产化率超30%。2)工业:斯达半导是国内工控IGBT龙头,士兰微、华润微、宏微科技等企业亦有出货。2021年斯达半导工控和电源IGBT收入约为11亿元、同增51%、市占率约为12%,国产化率进一步提升。3)白电:士兰微是国内IPM龙头,新洁能、扬杰科技等企业亦有出货。2021年士兰微IPM收入达8.6亿元,白电领域IPM模块出货量超3800万颗,同比实现翻倍增长,出货量市占率达20%,国产化率快速攀升。4)2021年斯达半导、时代电气、扬杰科技、新洁能光伏IGBT收入均为几千万,且处于快速放量阶段。

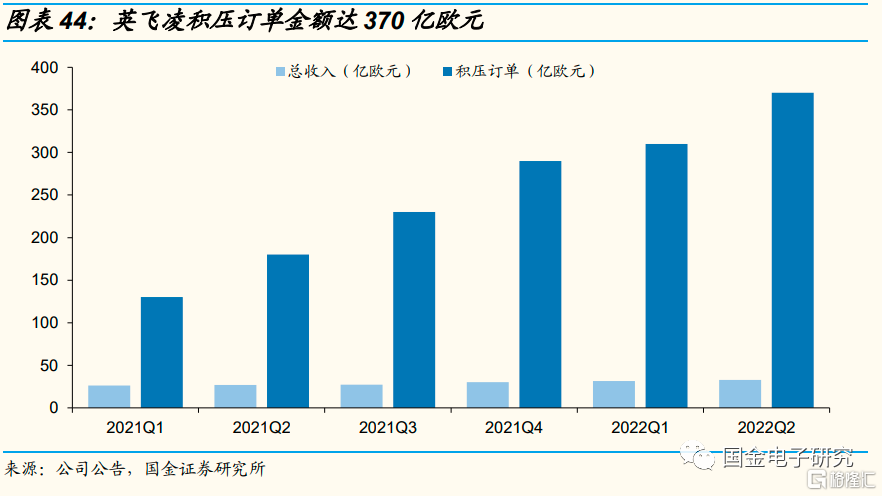

◾ 展望2022年,供需失衡贯穿全年。1)5月英飞凌公告财年二季报,公司积压订单达370亿欧元(2021年公司收入为111亿欧元,预计2022年收入为130~140亿欧元),且80%需求集中于12个月交付,2月英飞凌向经销商向经销商发布通知函、表示2022年供需失衡贯穿全年,或酝酿新一轮产品提价。2)5月安森美内部人士称2022年、2023年车用IGBT订单已满且不再接单。3)1月逆变器龙头企业锦浪科技预计2022年四季度前芯片供给难有大改善。4)海外厂商扩产普遍谨慎,主要的增量贡献是英飞凌投资16亿欧元在奥地利菲拉赫12寸产能,于2021年8月投产,预计通过4~5年产能爬坡后贡献增量收入20亿欧元,增量有限。

◾ 供不应求的背景下,国产化率进程取决于产能释放速度,2022年国产化率有望达37%。从国内IDM模式的龙头IGBT产能规划来看,比亚迪半导、中车时代2022年8寸晶圆产能均实现翻倍增长,从国内Fab厂(华虹半导、中芯绍兴、先进积塔)IGBT产能规划来看亦能实现60%以上成长,从产能数据来看,我们估算2022年国内产能同增90%+,我们估算2022年国内上市公司IGBT收入有望实现翻倍增长,国产率达37%。

3.3 SiC行业壁垒更高,国内企业积极布局

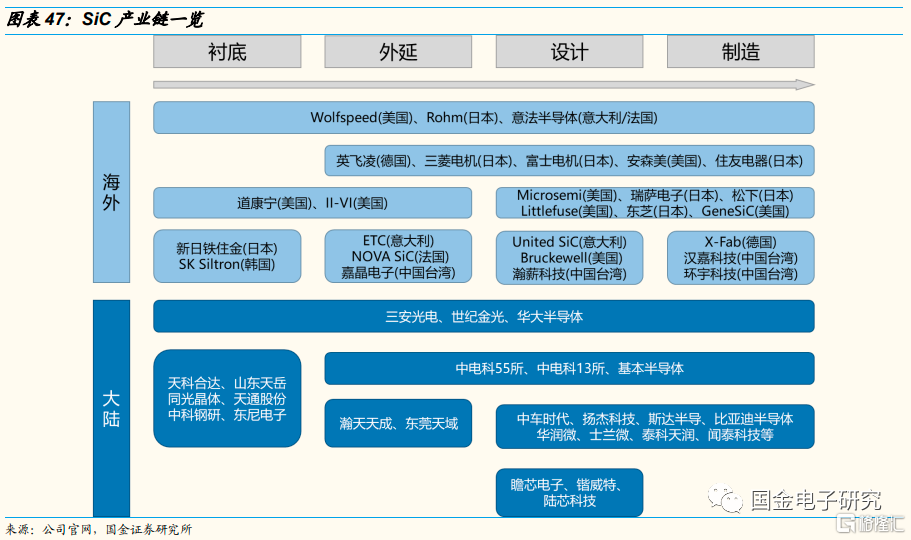

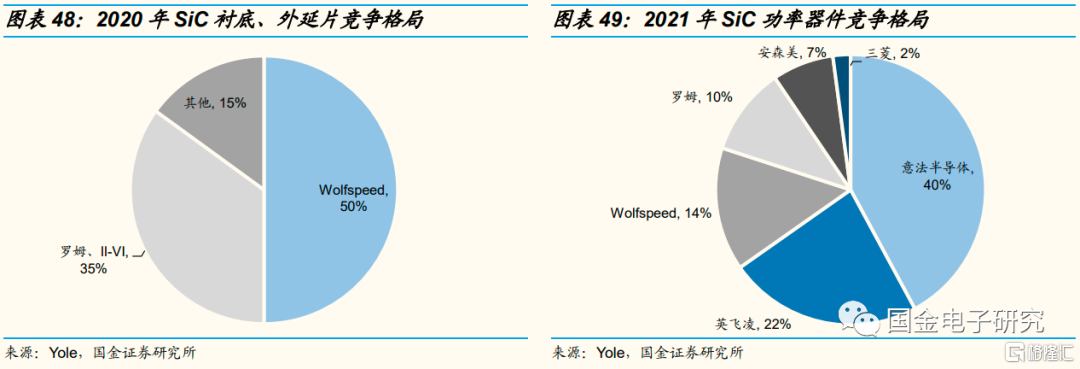

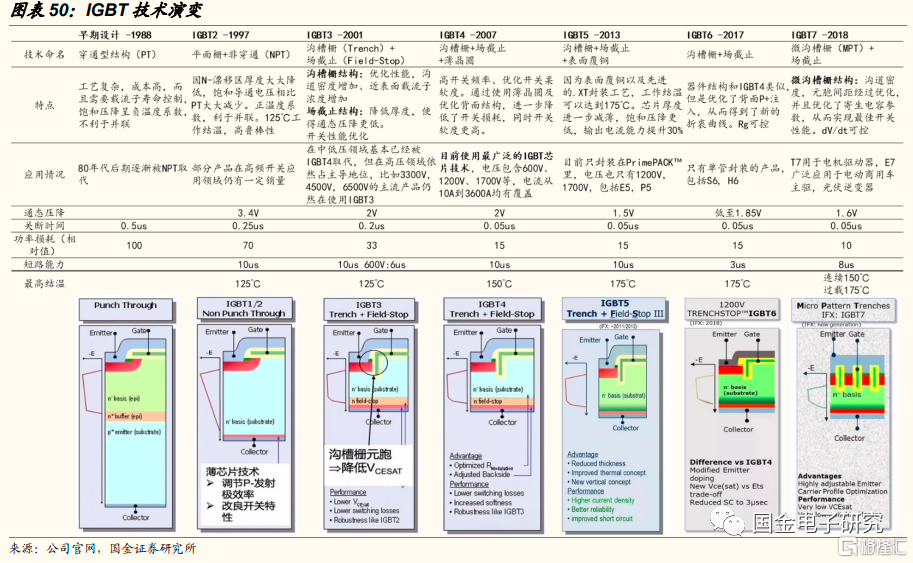

◾ SiC行业壁垒更高,竞争格局更优,国内企业积极布局。1)SIC行业研发周期长、制造难度高、资金投入高。①产业链涵盖衬底→外延→设计→制造→封装,其中衬底、外延、制造、封装占晶片加工成本的50%、25%、20%、5%,其中SiC单晶生长过程几乎是黑箱操作、难以观测、难度极高。②英飞凌1992年开始进行碳化硅材料布局,直至近两年方开始大规模建厂扩产,2022年2月英飞凌宣布将投资20亿欧元扩充第三代半导体产能,预计项目达产贡献增量收入达20亿欧元。2)SiC衬底、外延片集中度最高,Wolfspeed市占率达50%,罗姆、II-VI市占率达35%,三家公司长晶炉均为自己设计。SiC功率器件的主要玩家包括意法半导体、英飞凌、Wolfspeed、罗姆、安森美、三菱,2021年CR3达76%。3)国内企业纷纷布局SiC领域,其中2020年比亚迪半导作为全球首家、国内唯一实现SiC模块在电机驱动控制器中大批量装车。2022年时代电气投资4.6亿元将现有4英寸SiC芯片年1万片产能提升至6英寸SiC芯片年2.5万片。2021年斯达半导募资5亿元拟投产年产6万片的6寸SiC芯片,截至2021年9月斯达半导已获得3.4亿车规级SiC MOSFET模块订单。2021年H1士兰微SiC功率半导体中试线已成功通线,预计于2022年三季度投产。

二、壁垒篇:技术壁垒+客户壁垒+资金壁垒高,行业先发优势明显

1. 技术壁垒:芯片设计+芯片制造+模块封装

◾IGBT 核心技术为 IGBT 芯片的设计和制造以及 IGBT模块的设计、制造和测试。芯片设计端,芯片参数优化对工程师的知识储备和经验积累要求极高;芯片制造端,生产流程长、生产设备多、工艺流程要求高;模块封装端,工程师需要对针对不同客户需求对封装进行细微调整;IGBT行业对人才、设备要求极高。

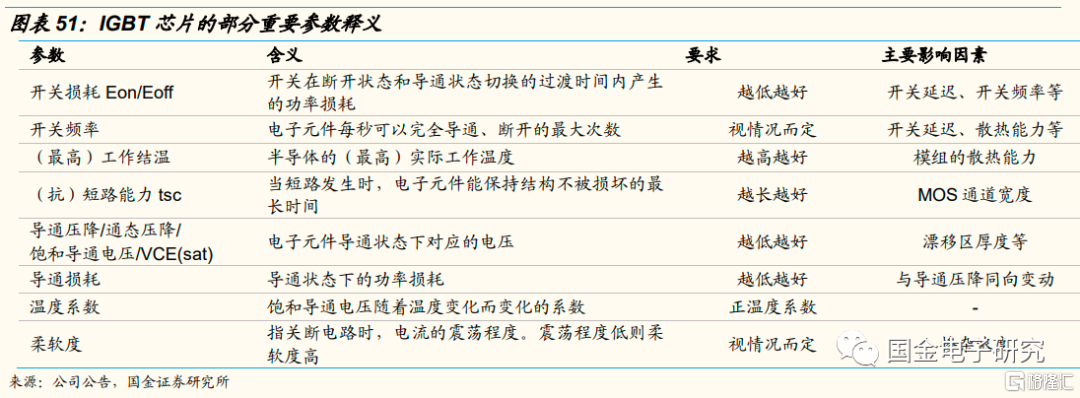

◾IGBT芯片的结构设计包括元胞结构、栅极结构、纵向结构、终端结构等。其中主要迭代对象为栅极结构和纵向结构,IGBT芯片的不同代系通常以“栅极结构+纵向结构”来命名。

◾IGBT芯片的栅极结构主要包括平面栅(Planar Gate)、沟槽栅(Trench Gate),其中沟槽栅又进一步衍生为精细化沟槽栅、微沟槽栅。

◾ IGBT芯片的纵向结构逐步由穿通型(Punch Through)演变为非穿通型(Non Punch Through),而后向场截止型(Field-Stop)方向发展。

◾ 参考全球IGBT行业龙头企业英飞凌的技术发展路线,共可分为7代IGBT。目前使用最广泛的是IGBT4。IGBT芯片迭代的主要优化方向包括:沟道密度提高、电流密度提高、最大工作温度提高、芯片厚度减薄、导通压降降低、开关损耗降低、开关频率提高(以及与短路能力取舍平衡)等。

◾ 1.早期设计:穿通型(PT,PunchThrough):使用重掺杂的P+衬底作为起始层,在此之上依次生长N+buffer,N-base外延,最后在外延层表面形成元胞结构。它因为截止时电场贯穿整个N-base区而得名。工艺复杂,成本高,而且需要载流子寿命控制,饱和压降呈负温度系数,不利于并联,于80年代后期被逐渐取代。

◾ 2. IGBT2:平面栅(Planar)+非穿通型(NPT,NonPunchThrough):相比PT,NPT使用低掺杂的N-衬底作为起始层,先在N-漂移区的正面做成MOS结构,然后用研磨减薄工艺从背面减薄到IGBT电压规格需要的厚度,再从背面用离子注入工艺形成P+collector。在截止时电场没有贯穿N-漂移区,因名非穿通型。部分IGBT2产品在高频开关应用领域仍有一定销量。

◾ 3. IGBT3:沟槽栅(Trench)+场截止(Field-Stop):1)栅极结构变为沟槽型,电子沟道垂直于硅片表面,消除了JFET结构,增加了表面沟道密度,提高近表面载流子浓度,性能更加优化。2)纵向结构方面,场截止的起始材料和NPT相同,都是低掺杂的N-衬底;场截止在背面多注入了一个Nbuffer层,它的掺杂浓度略高于N-衬底,因此可以迅速降低电场强度,使整体电场呈梯形,使所需的N-漂移区厚度大大减小;Nbuffer还可以降低P发射极的发射效率,从而降低了关断时的拖尾电流及损耗。在中低压领域基本已经被IGBT4取代,但在高压领域依然占主导地位,比如3300V,4500V,6500V的主流产品仍然在使用IGBT3。

◾ 4. IGBT4:沟槽栅+场截止+薄晶圆:和IGBT3一样,都是场截止+沟槽栅的结构,但IGBT4优化了纵向结构,漂移区厚度更薄,背面P发射极及Nbuffer的掺杂浓度及发射效率都有优化。IGBT4是目前使用最广泛的IGBT芯片技术,电压包含600V,1200V,1700V,电流从10A到3600A具有涉及。

◾ 5. IGBT5:沟槽栅+场截止+表面覆铜:使用厚铜代替了铝,铜的通流能力及热容都远远优于铝,因此IGBT5允许更高的工作结温及输出电流。同时芯片结构经过优化,芯片厚度进一步减小。铜的成本高于铝,IGBT5未得到广泛应用,目前只封装在PrimePACK™里,电压也只有1200V,1700V。

◾ 6. IGBT6:沟槽栅+场截止:器件结构和IGBT4类似,但是优化了背面P+注入,从而得到了新的折衷曲线。IGBT6未得到广泛应用,只有单管封装的产品。

◾7. IGBT7:微沟槽栅+场截止:IGBT7作为最新一代技术,其沟道密度更高,元胞间距也经过精心设计,并且优化了寄生电容参数,从而实现5kv/us下的最佳开关性能。目前,IGBT7尚未得到广泛应用,但发展前景广阔。英飞凌的相关产品中,T7用于电机驱动器,E7应用于电动商用车主驱,光伏逆变器等。随着光伏产业、新能源汽车产业的发展,IGBT7有望进一步推广。

1.2 IGBT芯片设计壁垒:难点在于不同参数的均衡取舍

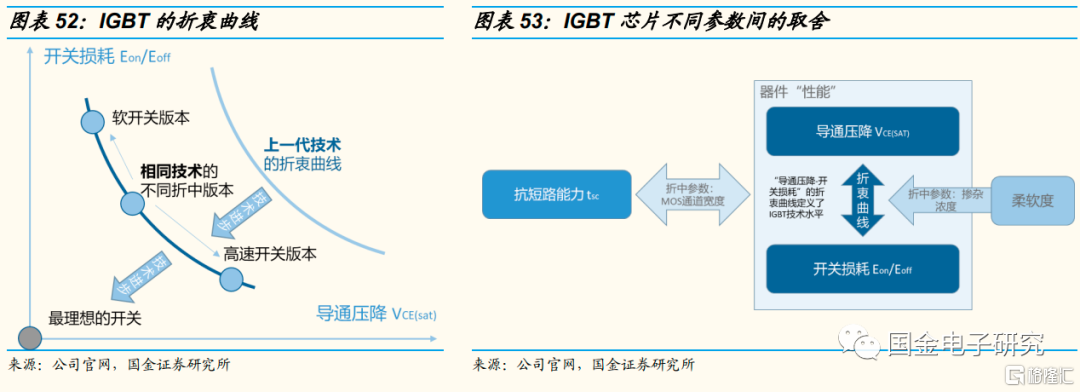

◾ IGBT 芯片由于其工作在大电流、高电压、高频率的环境下,对芯片的可靠性要求较高,同时芯片设计需保证开通关断、抗短路能力和导通压降(控制热量)三者处于均衡状态,芯片设计与参数调整优化十分特殊和复杂。

1.3 IGBT芯片制造壁垒:难点在于减薄工艺、背面工艺

◾ IGBT芯片工艺难度较高,难点主要在于薄片工艺和背面工艺。IGBT芯片工艺可以按流程分为正面工艺、减薄工艺、背面工艺三个阶段。

◾ 减薄工艺需克服8英寸以上的硅片减薄至一定程度后极易翘曲、破碎的技术难题。芯片减薄可以显著提升散热效率、减小芯片体积、提高器件性能。对于特定IGBT器件,芯片厚度需要减薄到100um的量级,后续的加工处理非常困难,硅片极易破碎和翘曲。

◾ 背面工艺需解决离子注入、背面激光退火难的问题。在对已减薄的硅片进行离子注入的过程中,需要借助激光退火技术来精确控制硅片面的能量密度。因正面金属熔点限制,背面退火难度较大。背面离子注入需要用到离子注入设备,该设备技术难度极高,通常需通过国外采购,每台价格接近1亿元,会受到进口限制。

1.4 IGBT模块封装壁垒:难点在于高可靠性

◾ IGBT模块的封装技术难度高,高可靠性设计和封装工艺控制是其技术难点。IGBT模块具有使用时间长的特点,汽车级模块的使用时间可达15年。因此在封装过程中,模块对产品的可靠性和质量稳定性要求非常高。高可靠性设计需要考虑材料匹配、高效散热、低寄生参数、高集成度。封装工艺控制包括低空洞率焊接/烧结、高可靠互连、ESD防护、老化筛选等,生产中一个看似简单的环节往往需要长时间摸索才能熟练掌握,如铝线键合,表面看只需把电路用铝线连接起来,但键合点的选择、键合的力度、时间及键合机的参数设置、键合过程中应用的夹具设计、员工操作方式等等都会影响到产品的质量和成品率。

◾ 散热效率是模块封装的关键指标,会直接影响IGBT的最高工作结温,从而影响IGBT的功率密度。由于热膨胀系数不匹配、热机械应力等原因,模组中不同材料的结合点在功率循环中容易脱落,造成模块散热失效。提高模组散热性能的方法包括改进芯片间连接方式、改进散热结构、改进DBC板/基板材料、改进焊接/烧结工艺等。比如英飞凌的IGBT5应用了先进.XT键合技术,采用铜线代替铝线键合、银烧结工艺、高可靠性系统焊接,散热效率得到大幅提升,但同时也面临着成本增加的问题,因而未能得到广泛应用。

2. 客户壁垒:认证周期长,先发企业优势明显

◾ IGBT产品取得客户认可的时间较长。由于其稳定性、可靠性方面的高要求,客户的认证周期一般较长,态度偏向谨慎,在大批量采购前需要进行多轮测试。新进入者很难在短期内获得下游客户认可。

◾ 以汽车级IGBT为例,认证全周期可达2-3年。IGBT 厂商进入车载市场需要获得 AEC-Q100 等车规级认证,认证时长约 12-18 个月。通过后,厂商还需与车厂或 Tier 1 供应商进行车型导入测试验证,这一过程可能持续2-3年。在测试验证完成后,供应商通常会先以二供或者三供的身份供货,再逐步提高量。而在需求稳定的情况下,车厂出于供应链安全考虑,更倾向于与现有供应商保持合作,新IGBT供应商可能无法得到验证机会。

3. 资金壁垒:制造端属于重资产行业,新建项目投资高昂

◾ IGBT制造属于资本密集型行业,其产业链较长,包括芯片设计、芯片制造、模块制造、测试等环节;部分设备依赖进口,成本高昂。产品研发阶段亦需要较长研发时间和较高研发成本。

三、财务篇:国内企业成长性更佳,海外龙头毛利率、研发费率更高

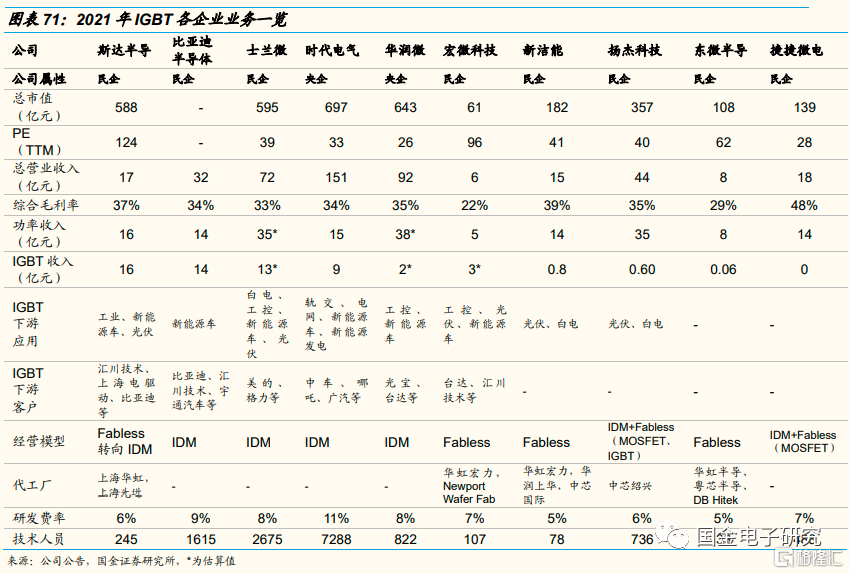

◾我们选取国外头部厂商英飞凌、安森美,以及国内厂商时代电气、斯达半导、士兰微、华润微、宏微科技、扬杰科技、新洁能进行财务对比。

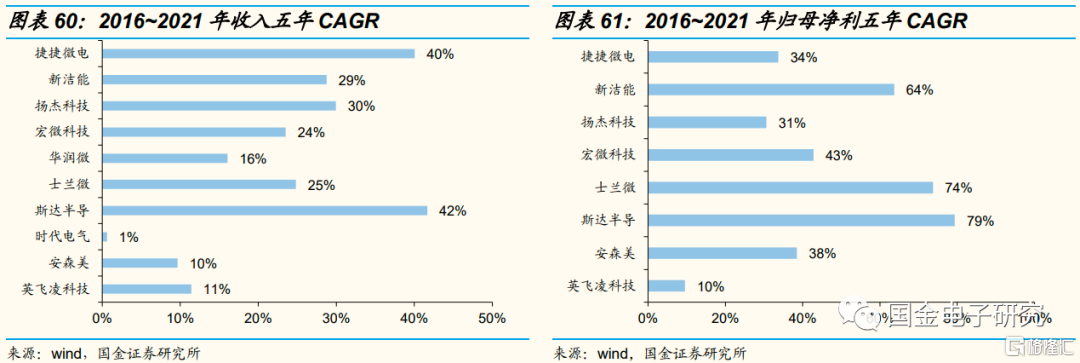

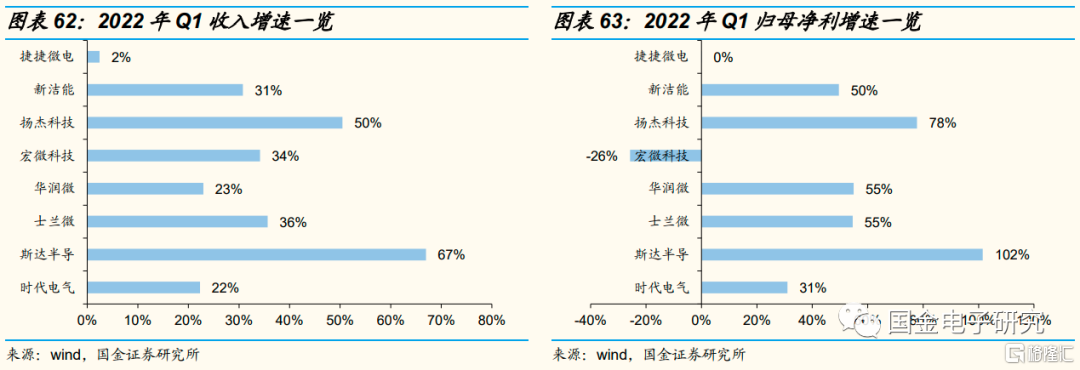

◾从成长性来看,得益于国产化率提示,过去五年国内企业成长性优于海外大厂,其中斯达半导2016~2021年收入、归母净利五年CAGR达42%、79%,领先行业。2022年Q1斯达半导收入、归母净利同增67%、102%,领先行业

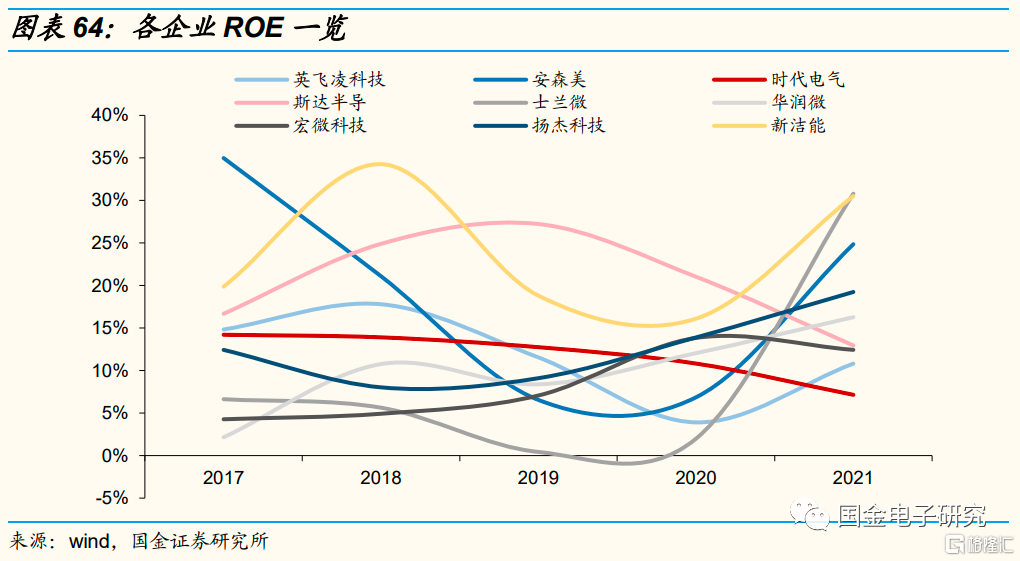

◾ 从ROE来看,各家企业ROE波动较大,2021年九家企业ROE均高于10%,其中士兰微最高、达30.8%,新洁能次之、达30.5%。2021年多家企业ROE大幅提升主要系功率半导体缺货涨价潮下盈利能力大幅提升。。

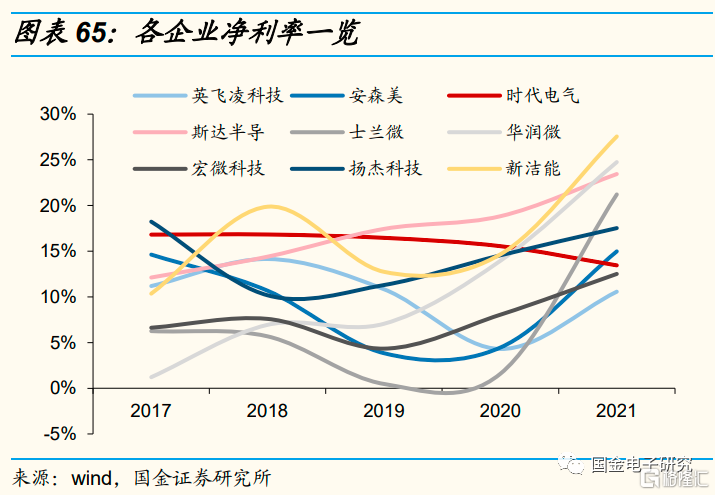

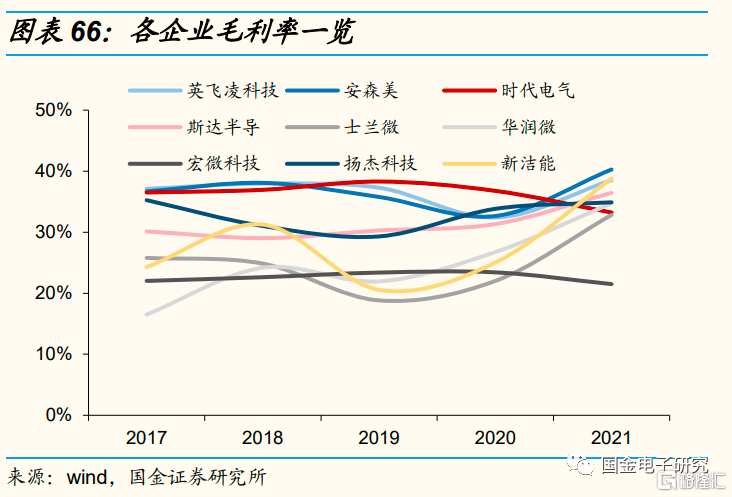

◾ 海外龙头毛利率更高且稳定性更强,受价格周期影响国内部分企业盈利能力波动性较大。从净利率、毛利率来看,受益于功率半导体行业缺货涨价潮,近两年各企业盈利能力明显提升。海外龙头英飞凌、安森美毛利率较高且较为稳定,2021年英飞凌、安森美毛利率达39%、40%,国内斯达半导毛利率达36%、且呈现稳步提升,新洁能、士兰微毛利率波动性较大,宏微科技毛利率显著低于同业,但周期性明显。国内企业费率更低,净利率明显优于海外企业,受益于毛利率提升、规模效应,斯达半导净利率持续提升、2021年达23%,新洁能、士兰微净利率波动性较大。

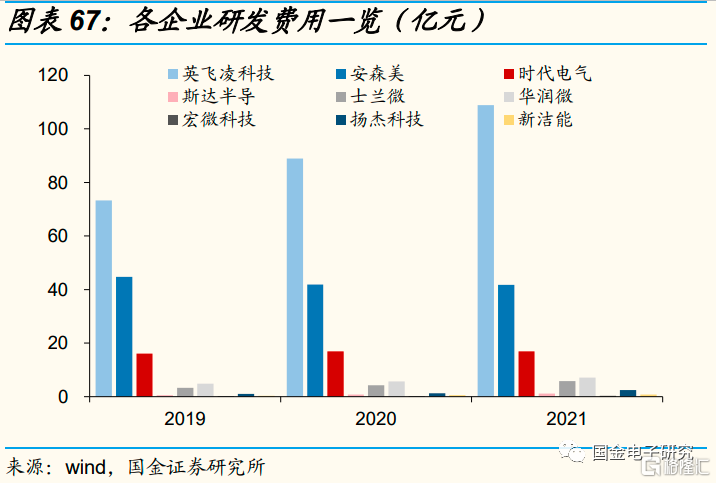

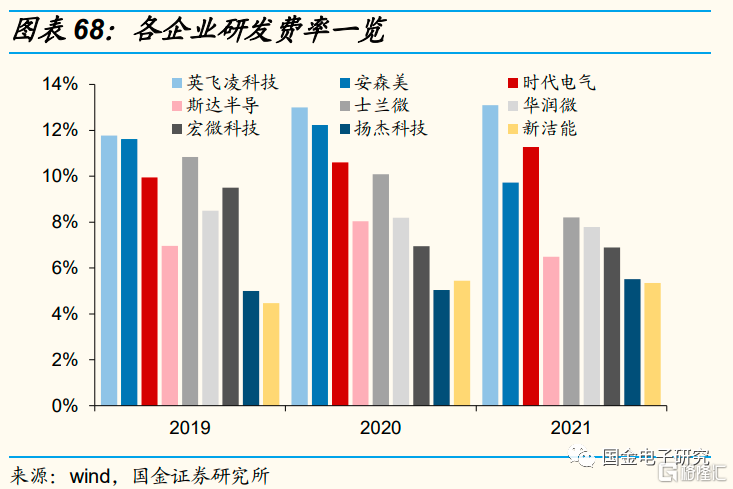

◾ 从研发费用、研发费率来看,海外企业研发费用更高、研发费率更高。2021年英飞凌、安森美研发费用达109、42亿元,研发费率达13%、10%。国内时代电气、士兰微研发费率较高。

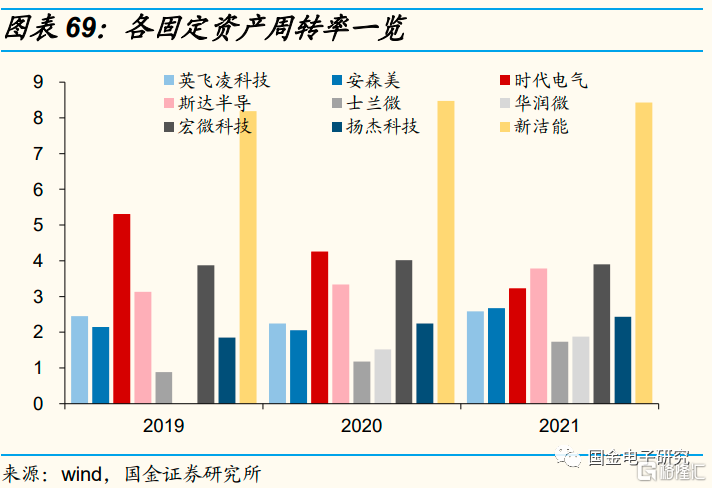

◾ 从固定资产率来看, IDM模式中尚处于前期投入期的企业较低,士兰微、华润微2021年固定资产周转率仅1.7、1.9次;采用Fabless的新洁能固定资产周转率最高、2021年达8次。

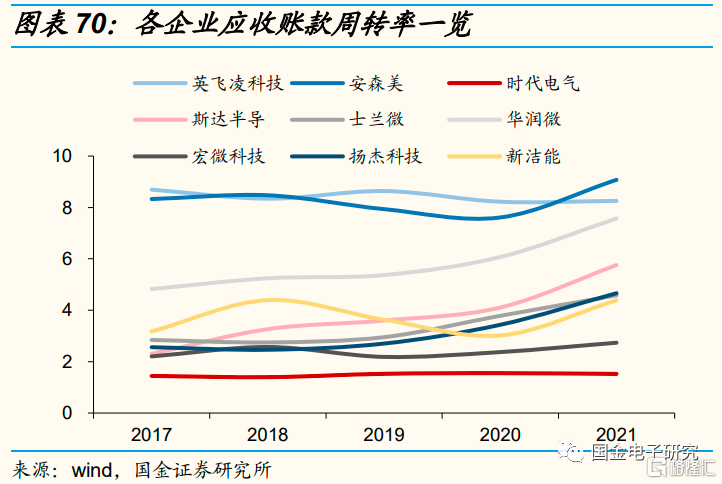

◾从应收账款周转天数来看,海外大厂账期普遍较短,2021年英飞凌、安森美应收账款率达8.6、7.9次,国内企业华润微最佳、仅7.6次,但账期普遍拉长。

四、投资建议

◾ 我们看好新能源驱动IGBT需求快速增长,国产化率快速提升,看好车规级产品快速放量的企业(斯达半导、比亚迪半导、时代电气、士兰微、华润微)、光伏产品快速放量的企业(扬杰科技、新洁能、宏微科技),建议积极关注东微半导、捷捷微电。

1. 斯达半导:国内IGBT模块龙头,新能源业务快速放量

公司主营为IGBT模块,2021年IGBT模块收入达16亿元、收入占比达93%,公司下游主要为工控和电源、新能源,收入占比为62%、33%。主要客户包括英威腾、汇川技术等企业。目前公司采用Fabless模式,代工厂为上海华虹、上海先进等。

◾ 国内IGBT模块龙头自建晶圆厂,由Fabless走向IDM。1)公司成立于2005年,是国内首批IGBT公司,2011年,公司研发出工业级中等功率模块;2012年公司研发出第一代自研芯片NPT型IGBT芯片,2015年公司对标英飞凌主流第四代IGBT芯片的FS-Trench芯片成功研发,并于2016年实现量产。2020年公司IGBT模块排名全球第六,较2019年提升一名,全球市占率达2.8%,是国内唯一进入全球IGBT模块前十的公司。2)2021年末公司定增募资35亿元自建晶圆厂,预计达产后形成6寸高压功率芯片30万片/年、6寸SiC芯片6万片/年,功率半导体模块400万片/年。

◾新能源业务快速增长。1)2021年公司新能源行业收入达5.7亿元、同增166%,公司应用于主电机控制器的车规级IGBT模块持续放量,合计配套超过60万辆新能源汽车、其中A级车超15万辆,应用于主电机控制器的车规级IGBT模块开始大批量配套海外市场,预计2022年海外市场份额将会进一步提高。2)截至2021年9月公司已获得3.4亿车规级SiC MOSFET模块订单,交货周期为2022~2023年。

2. 比亚迪半导体:国内新能源车IGBT模块龙头,SiC全球首家批量上车

◾公司主营业务为车规级半导体,产品涵盖功率半导体(IGBT模块、SiC器件、IPM)、智能控制IC(MCU)、智能传感器(CMOS)等业务,2021年公司功率半导体收入达13.5亿元、收入占比43%。

◾ 公司功率半导体业务采用IDM模式,是国内新能源车IGBT模块龙头。1)公司于2005年组建IGBT团队,2007年组建IGBT模块产线,2008年公司收购宁波中纬半导体、建立6寸晶圆生产线,2009年自研成功IGBT1.0芯片,标志中国IGBT芯片实现0突破。2)2019年公司在中国新能源乘用车电机驱动控制器用IGBT模块厂商中位列第二、仅次于英飞凌、占比达19%。

◾公司功率半导体业务处于快速扩产期。1)2021年末公司功率半导体晶圆产能仅能配套新能源车40万辆。主要客户涵盖比亚迪、蓝海华腾、汇川技术、英威腾、宇通汽车等。2)2020年公司投资10亿元于长沙扩产8寸晶圆产能、设计产能达25万片/年、配套新能源车50万辆。3)2021年公司拟投资49亿元于济南扩产8寸晶圆产能、计划于2023年满产、产能达36万片/年、配套新能源车90万辆,2022年产能达20万片/年、配套新能源车50万辆、新增收入14.5亿元。

◾2020年公司作为全球首家、国内唯一实现SiC模块在电机驱动控制器中大批量装车。

3. 士兰微:国内功率IDM大厂,MOS、IPM模块国内市占率领先

◾ 公司业务涵盖分立器件、集成电路及发光二极管三大板块,2021年收入占比达53%、32%、10%。分立器件覆盖MOSFET、IGBT、PIM、FRD、SBD等产品,集成电路板块覆盖IPM、MEMS、AC/DC、DC/DC、MCU、PMIC等产品。

◾ 2021年公司IGBT收入达13亿元,收入占比为18%。其中IPM模块收入达8.6亿元,实现翻倍增长,变频白电IPM模块销量达3800万颗,我们估算在变频白电IPM市占率达20%;工控IGBT单管批量供货,车规IGBT产品通过部分汽车厂商测试,开始小批量供货;光伏IGBT单管已在国内部分光伏客户逐步上量。2020年公司IPM模块全球市占率达1.6%、排名第九,IGBT单管全球市占率达2.6%、排名第十,MOSFET全球市占率达2.2%、排名第十。

◾ 公司是功率IDM大厂,6寸及以下产能全球第二,积极扩产8寸、12寸晶圆产能。1)2021年士兰微子公司士兰集成(公司持股99%)5寸、6寸晶圆销量达255万片,在6英寸及以下的芯片制造产能中排在全球第二位。2)公司8英寸生产线于2017年投产,是国内第一家拥有8英寸生产线的民营IDM产品公司,子公司士兰集昕(公司持股36%)8寸晶圆销量达66万片、产能达72万片/年,2021年末公司募资11亿元投资8寸晶圆,预计达产后产能达43.2万片/年(其中功率半导体器件达26.4万片/年)。3)子公司士兰集科(公司持股15%)拟投资70亿元扩产12寸晶圆,预计达产后新增产能8万片/月,截止2021年末已实现产能4万片/月。4)SiC功率半导体中试线已于2021年H1成功通线,预计于2022年三季度投产。

4. 时代电气:轨交装备龙头,轨交电网IGBT龙头,新能源IGBT快速放量

◾ 公司是主营为轨道交通装备产品,2021年公司总收入达151亿元,轨交业务收入占比达81%,新兴装备(功率半导体、工业变流器、海工装备、传感器件、新能源车电驱)收入占比17%。

◾公司功率半导体业务采用IDM模式,2021年公司8英寸IGBT晶圆月产能达36万片/年。1)2008年10月公司通过收购英国Dynex 75%股权正式将业务拓展进入高压IGBT领域,2009年公司建成国内首条高压IGBT模块封装线,2014年公司建成国内首条、全球第二条8寸IGBT晶圆产能,产能达12万片/年,2017年公司高压IGBT模块成功应用于电力系统领域,并研制出世界最大容量压接型IGBT。2020年公司建成8寸IGBT晶圆二期项目,设计产能24万片/年,目前处于产能爬坡阶段。2)2022年公司投资4.6亿元将现有4英寸SiC芯片年1万片产能提升至6英寸SiC芯片年2.5万片。

◾轨交、电网IGBT龙头,新能源IGBT快速放量。1)2021年公司功率半导体收入达15亿元,外部收入10.68亿元,IGBT收入9亿元,电网IGBT收入2亿元,汽车IGBT收入2亿元,新能源发电收入几千万元。2021年,公司IGBT在轨交、电网领域占有率全国第一,汽车方面公司已取得合众、一汽、长安等十余家客户定点,风光发电领域公司高压1700V产品已非常成熟。2)2022年Q1公司功率半导体收入达3.75亿元、同增132%,新能源车IGBT收入达2亿元,轨交电网IGBT收入达1亿元。预计2022年新能源车IGBT交付订单达70万台。

5. 华润微:国内功率IDM大厂、MOSFET龙头

◾公司主营业务包括产品与方案(功率器件、集成电路)、制造与服务(代工、封测),公司是中国本土领先的以 IDM 模式为主经营的半导体企业,同时也是中国本土最大的功率器件企业之一。2021年公司总收入达92亿元,其中功率半导体收入达38亿元,MOSFET收入达26亿元,IGBT收入约2亿元。2020年,公司占全球MOSFET分立器件市场份额的3.9%,位居世界第八。

◾2021年末公司6 英寸晶圆制造产能约为 23 万片/月, 8 英寸晶圆制造产能约为 13 万片/月。公司联合大基金投资76亿元扩产12寸晶圆,预计达产后新增产能3万片/月。

◾2020年公司6寸商用SiC晶圆生产线正式量产,是国内首条6寸商用SiC生产线,SiC二极管产品已实现销售额突破,2021年末公司推出SiC MOSFET产品。

6. 宏微科技:深耕IGBT产业,光伏、车规级IGBT进展顺利

◾公司主营功率器件(IGBT、FRED、MOSFET等),2021年公司功率器件收入达5.4亿元、占比达99%。下游涵盖工控电源、新能源,2020年收入占比为91%、6%,公司客户涵盖台达集团、汇川技术、华为等。公司经营模式为Fabless,代工厂包括华虹宏力、华润华晶等,华虹宏力负责IGBT芯片代工,华润华晶负责FRED芯片代工。

◾深耕IGBT产业,光伏、车规级IGBT进展顺利。1)公司成立于 2006 年 8 月,是国内第一批 IGBT 公司。2007年,成功研发第一代FRED芯片,2010年,推出第一代IGBT产品, 2021 年,成功研发第五代IGBT产品、登陆上交所科创板。2)2020年公司IGBT收入为1.87亿元,收入占比56%,销量达199万块,在国内产量市场份额达1.8%。3)2020 年2 月,公司与华为技术签订了《关于光伏IGBT 产品的合作协议》,合同期限至2025 年12月31 日。3)公司车规级IGBT模块GV系列(对标英飞凌HPD)产品已实现对Tier 1(车厂一级供应商)客户小批量供货,已定点15个车型。公司已进入4-5家汽车品牌厂商,合计完成15个车型定点,预计将于2023年大幅放量。2022年,公司750V车规IGBT及汇川定制款有望贡献收入。4)公司目前已有部分碳化硅器件稳定出货,并积极与下游客户共同开发高功率等级的碳化硅器件。

2021年公司功率半导体模块销量达400万只,2021年公司募资6亿元扩产模块340万块,预计达产后增厚收入4.85亿元。

7. 新洁能:MOSFET设计大厂,新能源用IGBT快速放量

◾公司主营功率器件(MOSFET、IGBT等),2021年功率器件收入达13.5亿元、收入占比达91%,其中MOS收入为13亿元,IGBT收入为0.8亿元、同增529%。公司经营模式为Fabless,代工厂包括华虹宏力、华润上华等。

◾2021年公司的MOSFET在汽车电子市场重点导入比亚迪,目前已实现十几款产品大批量供应,并进入多家汽车品牌整机配套厂;光伏储能市场公司的MOSFET和IGBT产品已在国内主要的头部企业实现大批量销售,将成为公司2022年重要业绩增长点。

8. 扬杰科技:IGBT快速放量

◾公司主营为各类功率半导体(MOSFET、IGBT、小信号二三极管等),经营模式采用IDM、Fabless并行,2021年公司功率器件收入达35亿元、占比达80%。公司实行双品牌战略,“扬杰” 品牌主攻国内和亚太市场, “MCC” 品牌主打欧美市场,2021年公司海外收入占比达24%。

◾2020年,基于8寸工艺的沟槽场终止1200V IGBT芯片系列及对应的模块产品开始风险量产,IGBT 高频系列模块、IGBT变频器系列模块以及相应的半桥模块及PIM模块获得批量订单。2020年2月,公司与中芯绍兴达成战略合作伙伴关系,在8寸高端MOS和IGBT的研发生产领域展开深度合作,同时中芯绍兴保证公司获得的产能支持不低于2000片/月,协议有效期为三年。

9. 东微半导:IGBT小批量量产

◾公司主营为MOSFET、IGBT,2021年公司MOSFET收入达7.8亿元、收入占比99%,公司IGBT产品采用具有独立知识产权的TGBT器件结构,2021年TGBT产品首次量产出货、实现收入0.06亿元、收入占比1%。2021年公司下游主要包括充电桩(20%)、逆变器(5%)、车载充电机(5%)、工业、消费电子领域。公司经营模式为Fabless,代工厂包括华虹半导体、粤芯半导体及 DB Hitek 等厂商。

10. 捷捷微电:IGBT处于在研阶段

◾ 公司主营为功率半导体,包括晶闸管、二极管、MOSFET等,晶闸管、二极管采用IDM模式,MOSFET采用Fabless模式。2021年公司功率器件收入达14亿元、收入占比达81%。公司目前IGBT产品处于研发阶段,未来可期。

五、风险提示

◾ 新能源汽车发展不及预期:2022年受原材料(锂、铜等)上涨的影响,新能源车企纷纷涨价,而受疫情影响,供应链物流受阻、国内消费需求疲软,短期导致4月新能源车产量环比下降,长期或存大宗需求承压的风险。若未来新能源车渗透率不及预期或导致车用IGBT市场增长不及预期;

◾ 光伏、储能发展不及预期:1)2021年是光伏平价上网的第一年,需求爆发导致硅料、IGBT价格大幅攀升,上游涨价导致中游利润率承压,2021年Q4组件龙头隆基股份业绩下降,逆变器龙头阳光电源扣非净利亏损,行业成本涨幅较高恐反噬需求。2)受缺货影响,逆变器企业加大IGBT库存,若供给缓解或需求弱化或导致IGBT去库存周期较长。2021年固德威采购IGBT、IC半导体金额达4亿元、占采购总成本的21%,2019年IGBT、IC半导体占采购总成本仅10%;2021年锦浪科技向英飞凌代理商飞尼奥采购IGBT等电子元器件达10.7亿元、占公司材料采购成本的50%。

◾ 产能投放不及预期:若募投项目、产能爬坡速度不及预期,公司业绩或不及预期;

◾ 行业竞争加剧风险:或导致行业陷入价格战,存在收入不及预期的风险。