下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

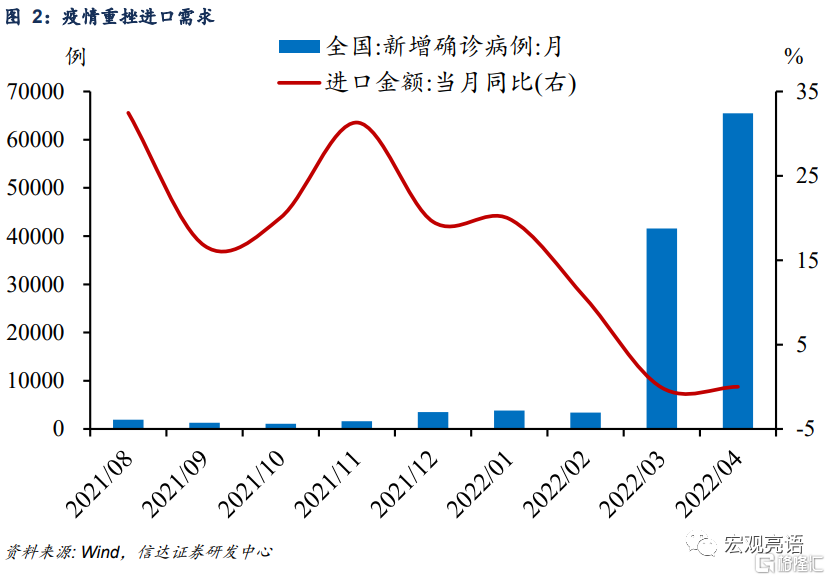

出口归于平静,进口维持低位走势。1)出口方面:出口同比增速大幅走弱,继续归于平静。4月出口表现偏弱,既有外需这一基本面的变化,也有一部分基数效应。去年同期出口金额明显拔高,垫高的基数对本期出口增速有下行影响。2)进口方面:进口同比与上月基本持平,维持低位态势。本次进口需求更多由国内疫情主导,从国内形势上看,3、4月全国新增确诊病例跃升至高位,我国进口增速在这两月下滑至低位,这显示出疫情封控对我国外贸企业的影响传导至进口的采购需求上。

新出口订单下滑与运价回落是外需走弱的双重验证。外需的变化是出口的基本面因素,当海外需求前景趋缓,出口的支撑也会减弱。当前外需走弱可从新出口订单的下滑与运价回落中得到双重验证。从新订单表现来看,4月新出口订单低于临界值且继续下滑,显示本月海外对中国产品的需求出现收缩。分国别来看,这一回落源于欧盟、美国的需求收缩。美国3月开启加息,全球央行紧跟其后,海外财政刺激褪去、发达经济体货币政策转向紧缩的效应可能首先体现在4月的贸易数据上。从各航线运价走势上看,综合运价指数与四大航线运价均高位回落,出口集装箱运价中枢下移,其背后是供需格局的变化,反映出当下旺盛的全球景气总需求格局已发生转变,也预示着出口的下降趋势。

疫情重挫国内生产景气度,外贸企业开工、交货受阻。多点散发疫情下的封控对货运物流、产业链供应形成阻滞。生产和新订单PMI降幅加大,显示企业生产明显下降、市场需求继续走低。从疫情集中区域上看,4月疫情主要集中于上海,作为半导体重镇,上海聚集了众多半导体企业、具有大型芯片产业区。封闭式管理导致当地厂商无法正常生产、出货,半导体出货秩序被严重打乱。外贸企业的开工和交货迟缓影响原材料的采购和投入,从而影响机电类进口和产成品的出口。

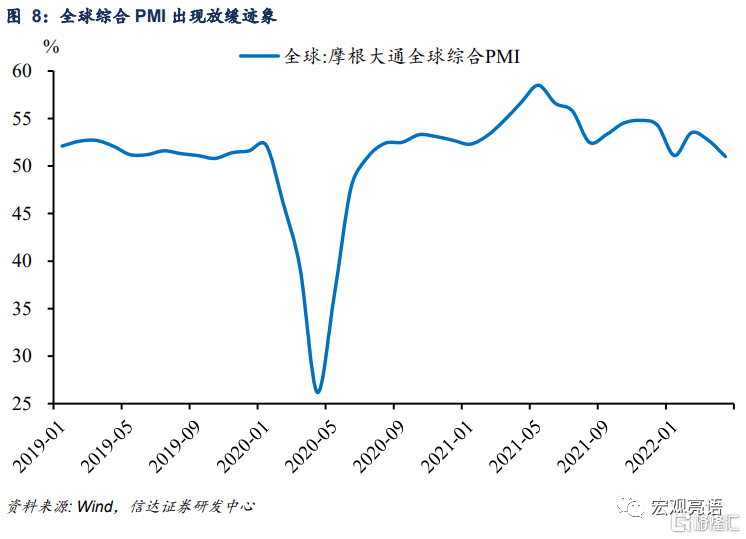

展望未来趋势,局部反弹不会改变出口下行的趋势。展望未来趋势,我们认为出口将延续下行趋势,第一,外需趋缓,出口的支撑作用开始松动。在外需基本面上,全球 PMI综合指数可以粗略地反映全球经济状况,当前指数有见顶迹象,意味着全球需求增速放缓将带来产品出口金额增速趋弱。第二,海外制造业修复下订单回流。伴随境外产业链逐步修复,海外生产能力或将逐步挑起内需的担子,而中国出口也会受到订单减少的影响。尽管近期人民币明显贬值或在一定程度上提升出口企业竞争力,对出口有改善作用。但我们认为,出口的局部反弹不会改变整体的下行趋势。

风险因素:新一轮疫情再度反弹,货币政策超预期收紧等。

正文

一、出口归于平静,进口维持低位

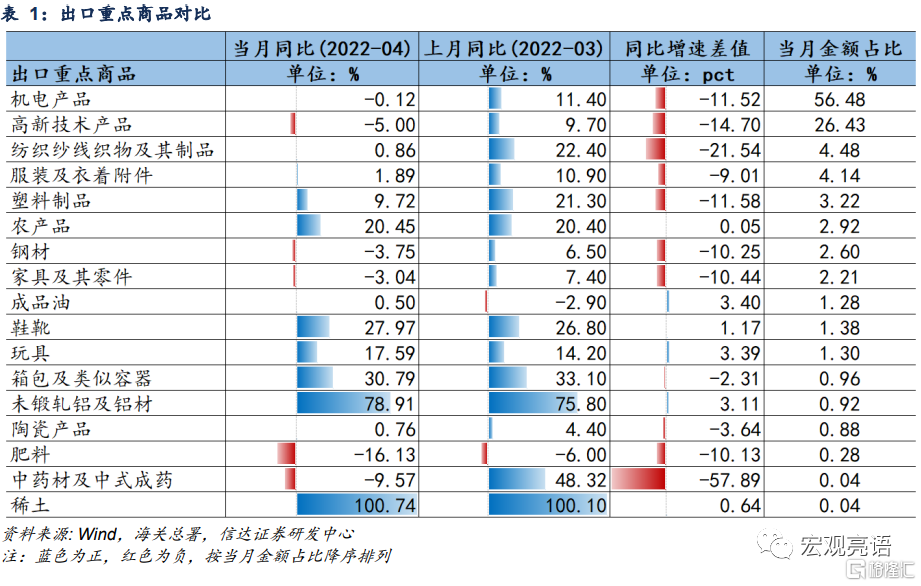

出口方面:同比增速大幅走弱,继续归于平静。4月出口金额(美元计价)同比增速大幅转弱,仅为3.9%,较上月缩减了10.8个百分点。对此我们并不意外,在《出口增速的下行拐点已确认》这一报告中我们曾指出“大概率出口金额同比增速会在 4 月大幅转弱”,如今看来,出口表现与我们的预期相一致。本期出口表现偏弱,既有外需这一基本面变化,也有一部分基数效应。去年同期出口金额明显拔高,环比增加9.4%,今年4月出口金额略微低于3月,垫高的基数对本期出口增速有下行影响。从出口分项上看,主要出口商品均转弱,其中机电产品(手机、家用电器等)和高新技术产品对整体出口起主要的拖累作用。

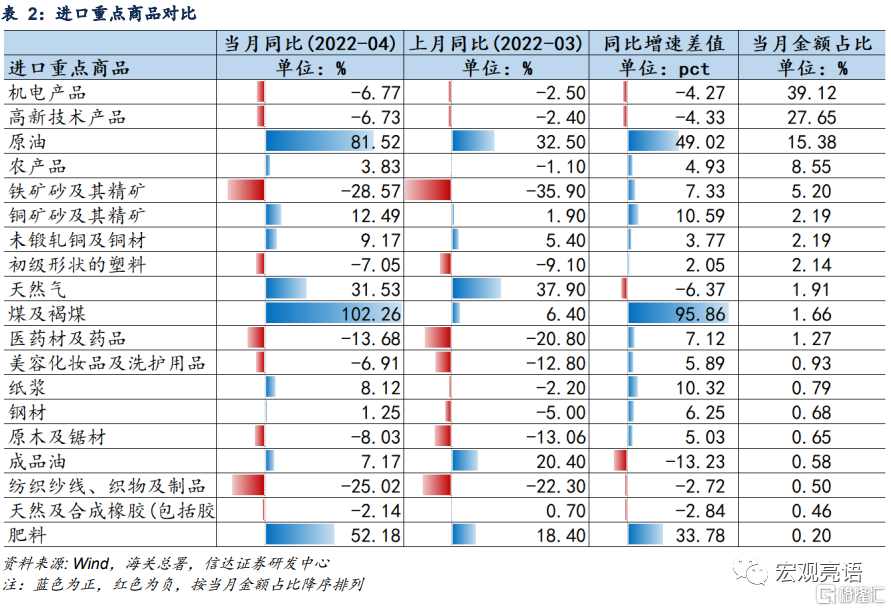

进口方面:进口同比与上月基本持平,维持低位态势。4月进口金额同比持平,继续在低位徘徊。这与国内突发疫情密不可分。1)从国内疫情形势看,全国新增确诊病例从2月跃升至3、4月的高位,与此同时我国出口增速应声跌落至低位。2)在半导体产业链的布局上,上海坐拥国内完整的集成电路产业群,是国内集成电路产业最集中的地区。此轮疫情对半导体产业链造成冲击,部分企业因产业链问题断供停产,这显示出疫情封控对我国企业生产的影响传导至进口需求上。从进口分项上看,原油和农产品进口表现有改善,但是机电(机床、集成电路等零部件)和高新技术产品继续回落。

二、欧美等海外需求前景趋缓,外贸企业生产受挫

2.1 新出口订单下滑与运价回落是外需走弱的双重验证

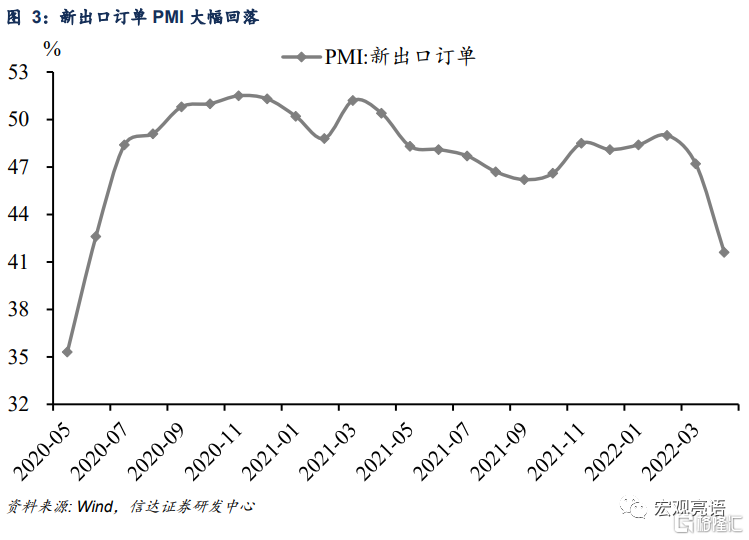

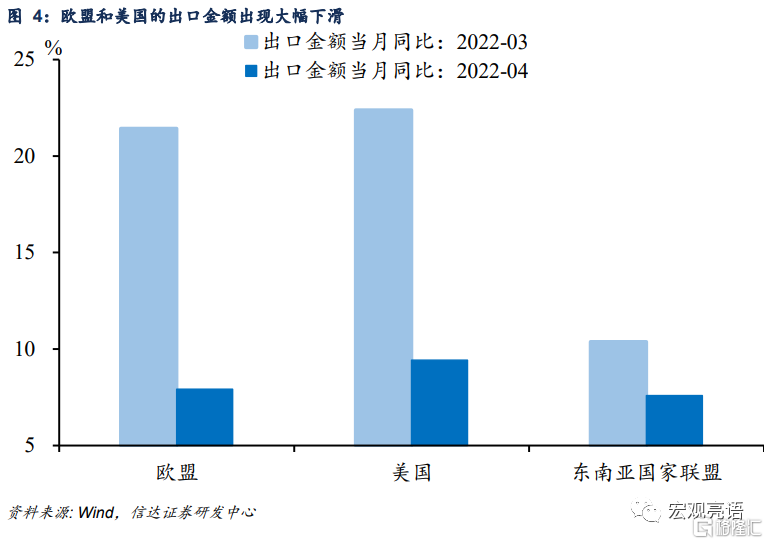

新出口订单回落表明外需的压力开始显现。外需的变化是出口的基本面因素,4月弱出口部分源于基本面变化,即当海外需求前景趋缓,出口的支撑也会减弱。1)从总体上看,4月新出口订单PMI低于临界值,且较上月大幅回落。PMI作为环比数据,显示出海外对中国产品的本月需求较上月出现收缩。2)分国别来看,出口回落源于主要出口国(欧盟、美国和东南亚联盟)的需求收缩。4月对欧盟、美国和东南亚出口同比增速均出现了下挫,其中,欧盟和美国均下滑了13个百分点左右,东南亚联盟下滑了2.7个百分点。这可能是美国3月开启加息,全球央行跟随后,海外财政刺激褪去、发达经济体货币政策转向紧缩,外需逐步减弱的效应首先体现在4月的贸易数据上。

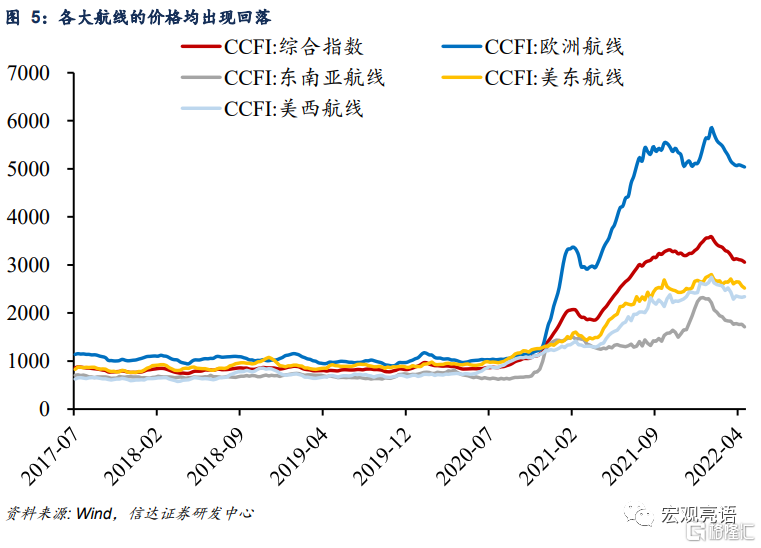

各航线运价高位回落是供需格局转变的佐证。出口集装箱运价指数(CCFI)和我国的出口金额有很高的相关性,观察当前运价指数,综合指数与四大航线的出口集装箱运价均回落,尤其是最高的欧洲航线运价指数也出现高位回落。出口集装箱运价中枢下移,其背后是供需格局的变化,反映出当下旺盛的全球景气总需求格局已发生转变,也预示着出口的下降趋势。

2.2 外贸企业生产受到重挫

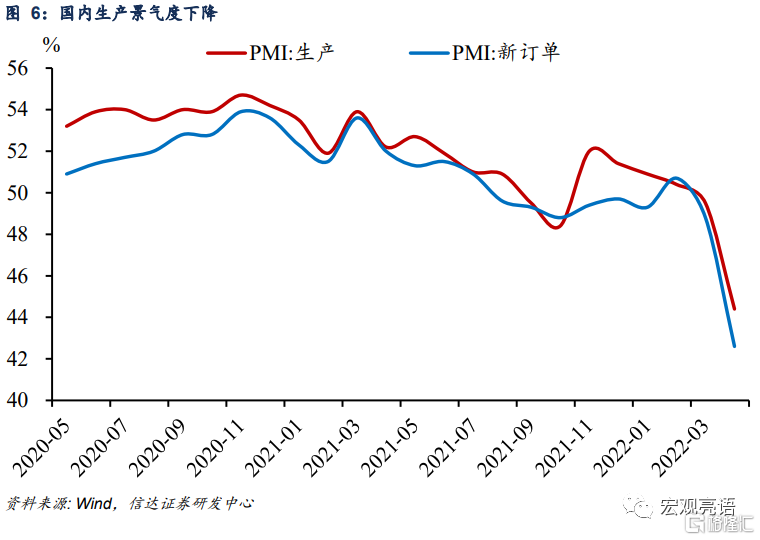

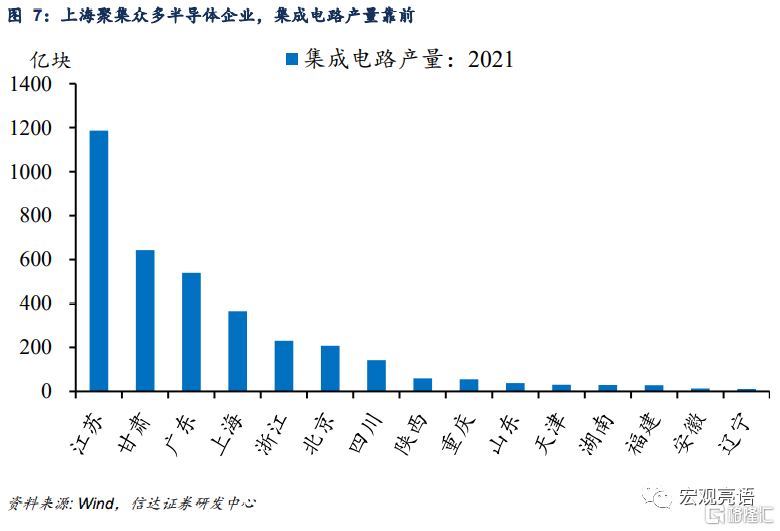

疫情导致国内生产景气度下挫严重,外贸企业开工受阻。多点散发疫情下的封控对货运物流、产业链供应形成阻滞,企业生产明显下降,市场需求继续走低。从PMI指数上看,生产和新订单PMI降幅加大。其中,生产指数较上月下降5.1个百分点至44.4%,新订单指数较上月下降6.2个百分点至42.6%。从疫情集中区域上看,4月疫情主要集中于上海,作为半导体重镇,上海聚集了许多半导体企业、具有大型芯片产业区。封闭式管理导致当地厂商无法正常出货、生产,半导体出货秩序被严重打乱。外贸企业的开工和交货迟缓影响原材料的采购和投入,从而影响机电类进口和产成品的出口。

三、出口盛况的帷幕正在落下

展望未来趋势,局部反弹不会改变出口下行的趋势。我们认为出口将延续下行趋势,第一,外需趋缓,出口的支撑作用开始松动。在外需基本面上,全球 PMI综合指数可以粗略地反映全球经济状况,当前指数有见顶迹象,意味着全球需求增速放缓将带来产品出口金额增速趋弱。第二,海外制造业修复下订单回流。伴随境外产业链逐步修复,海外生产能力或将逐步挑起内需的担子,而中国出口也会受到订单减少的影响。尽管近期人民币明显贬值或在一定程度上提升出口企业竞争力,对出口有改善作用。但我们认为,出口的局部反弹不改变整体的下行趋势。

风险因素:

新一轮疫情再度反弹,货币政策超预期收紧等。