下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

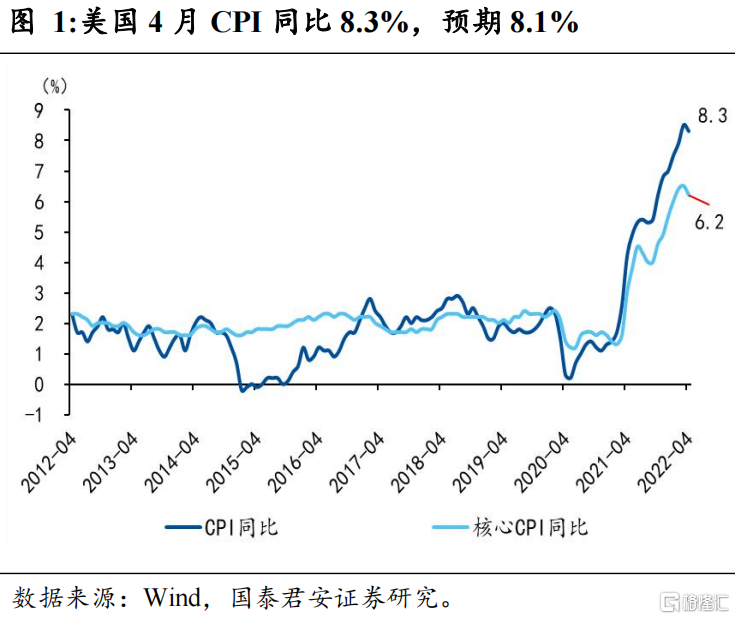

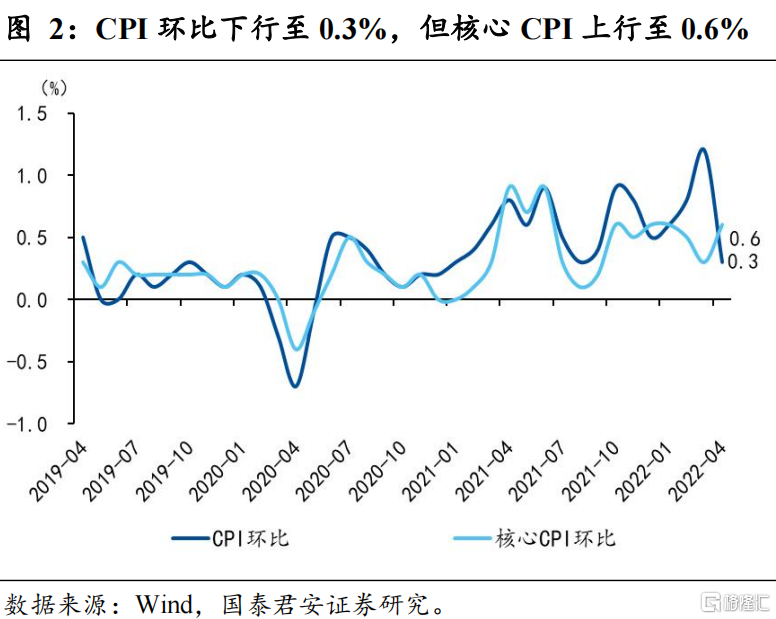

数据:美国4月CPI同比8.3%,预期8.1%,前值8.5%。核心CPI同比6.2%,前值6.5%。CPI环比0.3%,前值1.2%,核心CPI环比0.6%,前值0.3%。环比分项来看,受原油价格回调影响,交通运输环比由正转负。受供应链缓解影响,二手车同比涨幅继续收窄。其他分项虽然总体有所回落,但显示一定粘性。食品饮料、住宅、医疗保健、娱乐环比涨幅仍然较大。服务价格环比进一步上涨,机票环比涨幅继续扩大。受工资上涨、改善住房等的因素影响,房租价格环比涨幅扩大。服务和核心商品价格走势初步反映美国疫后消费的修复特征。

供给问题是当前美国通胀的核心约束。

1)美国财政刺激政策的逐步退出和货币政策的逐步收紧,需求因素特别是商品需求对美国通胀冲击逐步减弱,供给因素影响更为凸显。

2)从供应看,4月受供应链影响的核心商品(商品剔除能源和食品)环比上涨0.2%,同比涨幅9.7%,较上月回落2个百分点。中国疫情因素以及俄乌冲突恐将对美国的海外供给造成阶段性冲击后,海外供应链有望继续改善。具体而言,第一,主要亚洲生产国疫情出现了接连反弹,但防疫政策相对宽松,生产和出口数据都保持了韧性。第二,俄乌的冲击以价格传导影响为主,对供应链构成一定价格压力。第三,国际运输方面,大宗商品运价明显回落,集装箱运价回落,且随着运量回落和运力提升有望进一步回落。第四,美国内陆运输逐步改善,压力缓解。港口停泊船舶数量有所下降。

3)劳动力短缺问题依旧严重,后续薪资上涨压力相对较大,本月除房租外的服务业涨幅同比升至5.6%。3月份职位空缺率再次上升至7.1%的历史高位,反映出劳动力市场需求仍然旺盛,供需偏紧。

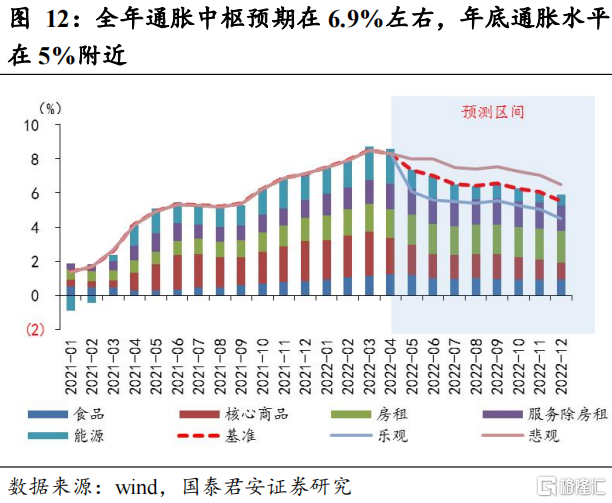

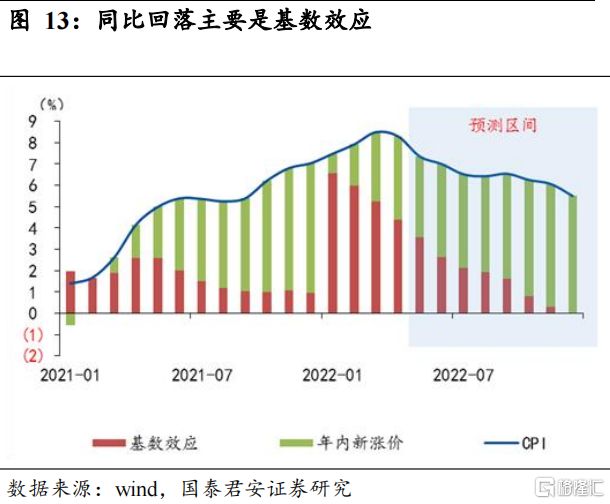

4)在基本假设下,供应链问题在下半年逐步缓解,核心商品涨价幅度回落,但服务价格黏性较强。整体通胀水平主要在基数作用下仍有望保持逐步回落态势,年底CPI可能在5%附近。

联储短期仍将维持控通胀高压,收紧冲击仍未结束,但临近尾部:

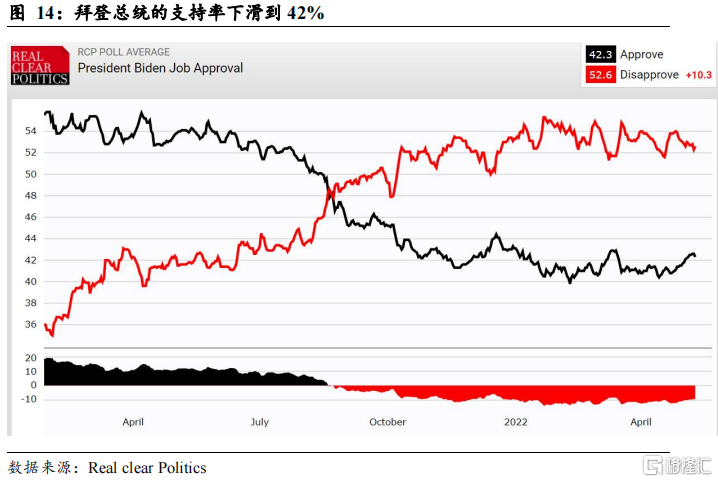

1)在通胀数据公布的前一日,拜登发表针对通胀的行动方案《拜登- 哈里斯通胀计划:降低成本和减少赤字》。强调,总统的首要经济任务是应对通货膨胀并降低美国家庭的成本。这份方案从降低能源价格和实现能源独立、降低家庭日常开支成本以及平衡赤字三个方面提出了诸多举措,多数措施仍需要国会通过相关的法案。尽管拜登政府有利用通胀问题来推行自身政策主张的考虑,但是也凸显了通胀问题的严重性,当前拜登支持率仅为42%。

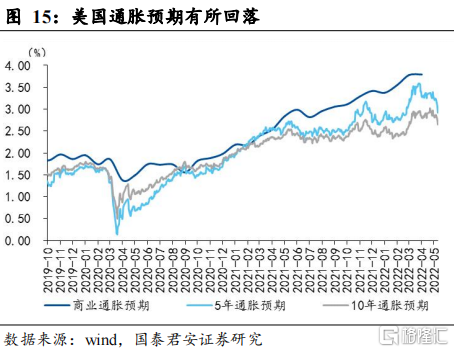

2)美联储短期仍然将以鹰派为主。如果通胀读数持续下行且通胀预期回落走稳,我们维持美联储在下半年之中收紧峰值预期有所软化的判断。但是尾部阶段,仍然需要警惕内部劳动力及疫情持续扰动外部供应,使得通胀下行继续放缓的催化。

正文

1. 美国4月通胀小幅回落,但核心通胀仍显示粘性

数据:美国4月CPI同比8.3%,预期8.1%,前值8.5%。核心CPI同比6.2%,前值6.5%。CPI环比0.3%,前值1.2%,核心CPI环比0.6%,前值0.3%。

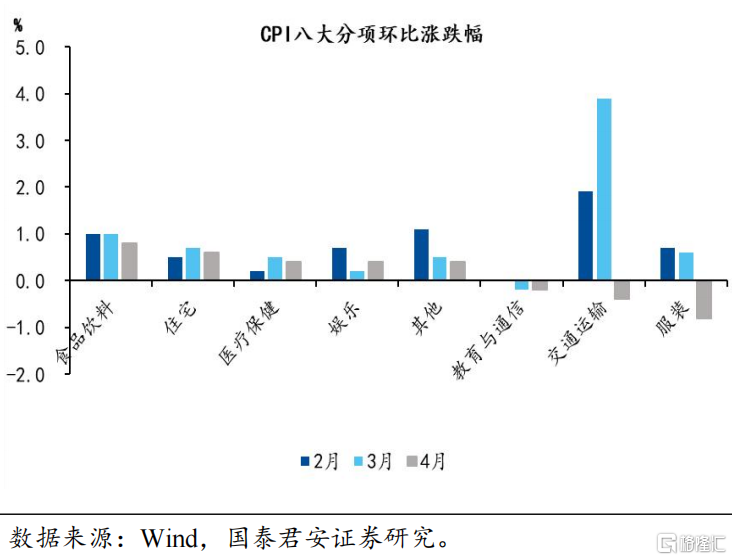

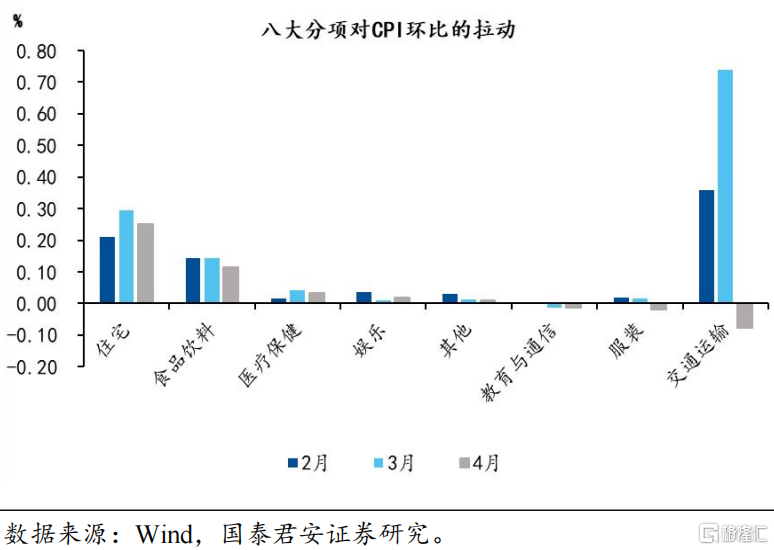

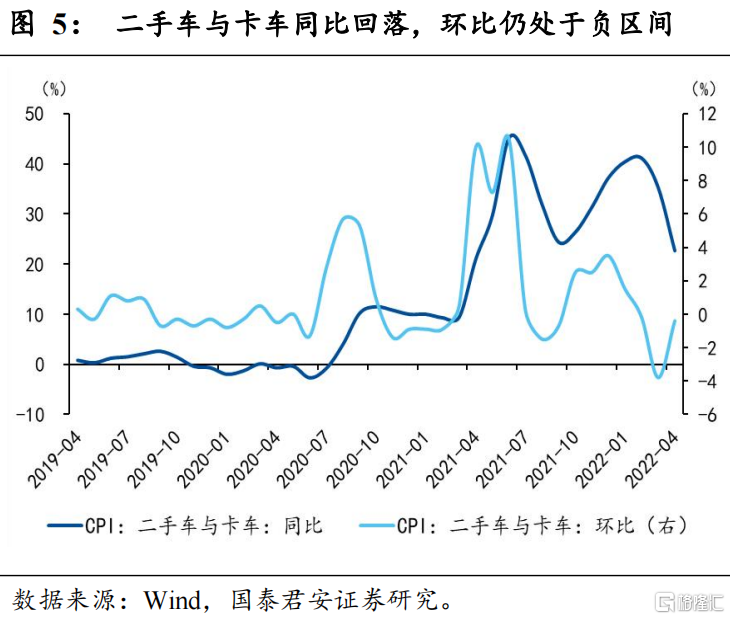

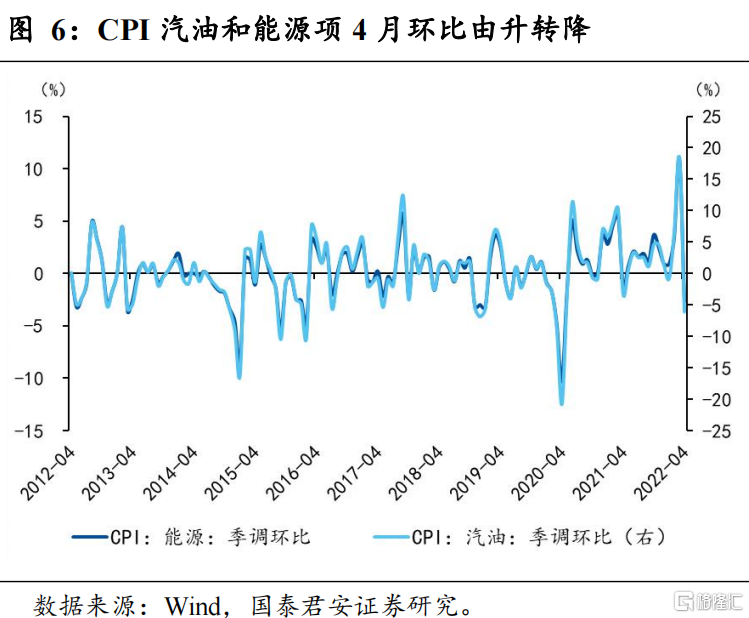

环比分项来看,除了娱乐分项涨幅扩大外,其余分项环比涨幅均有所回落,其中交通运输和服装回落最明显。受原油价格回调影响,交通运输(-0.4%,前值+3.9%)环比由正转负。受供应链缓解影响,二手车和卡车价格同比涨幅继续收窄(+22.7%,前值+35.3%),环比仍处于负区间(-0.4%,前值-3.8%)。其他分项虽然总体有所回落,但显示一定粘性,食品饮料(+0.8%,前值+1.0%)、住宅(+0.6%,前值+0.7%)、医疗保健(+0.4%,前值+0.5%)环比涨幅仍然较大。

核心服务和核心商品价格走势初步反映美国疫后消费的修复特征:服务消费强劲,商品消费走向疲软。4月美国核心服务价格环比进一步上涨(+0.7%,前值+0.6%),初步反映疫情缓解后美国服务消费的快速修复,机票价格环比涨幅扩大至+18.6%(前值+10.7%)。受疫后返工、改善住房需求、工资上涨的因素影响,房租价格环比涨幅扩大,基本房租涨幅扩大至+0.6%(前值+0.4%),自有住房等价房租涨幅扩大至+0.5%(前值+0.4%)。医疗服务价格环比小幅放缓至+0.5%(前值+0.6%)。核心商品价格受新车价格上涨拉动,环比小幅走强(+0.2%,前值-0.4%),其中受出行需求增加影响,新车(+1.1%,前值+0.2%)价格继续上升,二手车(-0.4%,前值-3.8%)价格跌幅收窄,但服装(-0.8%,前值+0.6%)、医疗保健商品(+0.1%,前值+0.2%)等商品环比增速继续放缓。

2. 供应是未来通胀走势的核心因素

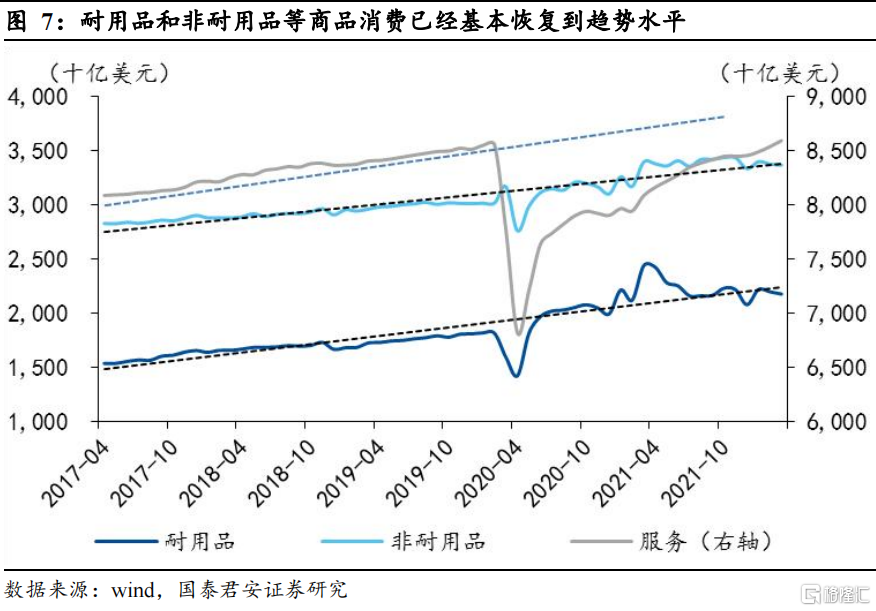

随着美国财政刺激政策的逐步退出和货币政策的逐步收紧,需求因素特别是商品需求对美国通胀的冲击逐步减弱,供给因素的影响更为凸显。截至2022年3月,疫情期间快速走高的商品消费,包括耐用品和非耐用品消费已经回落到趋势水平,耐用品因有一定的更新周期当前消费量甚至略低于趋势线。服务消费仍有恢复空间。

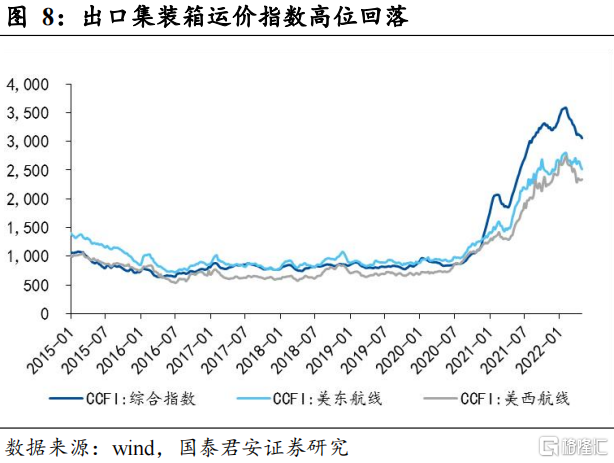

从供应看,整体外部供应链改善趋势为主,但中国疫情因素以及俄乌冲突恐将对美国的海外供给造成阶段性冲击。4月,受供应链影响的核心商品(商品剔除能源和食品)环比上涨0.2%,同比涨幅9.7%,较上月回落2个百分点。后续供应链整体有望继续改善。具体而言,第一,疫情对多数出口国影响相对有限。主要亚洲生产国疫情出现了接连反弹,但防疫政策相对宽松,生产和出口数据都保持了韧性。不过,我国港口城市疫情反弹及其封控措施可能对外贸企业生产、运输和港口装卸等方面产生冲击,进而对出口产生阶段性扰动。第二,俄乌冲突的冲击以价格传导影响为主,对供应链构成一定价格压力。第三,国际运输方面,大宗商品运价明显回落,集装箱运价高位回落,随着运量回落和运力提升有望进一步回落。第四,美国内陆运输逐步改善,压力有所缓解。港口停泊积压的船舶数量有所下降。美国的运输工人的就业不断恢复。

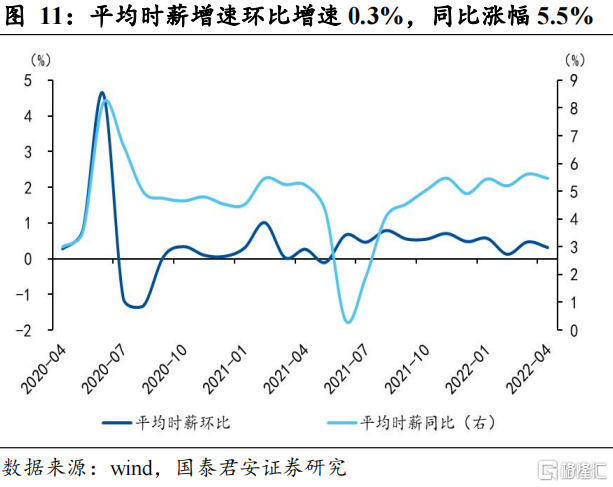

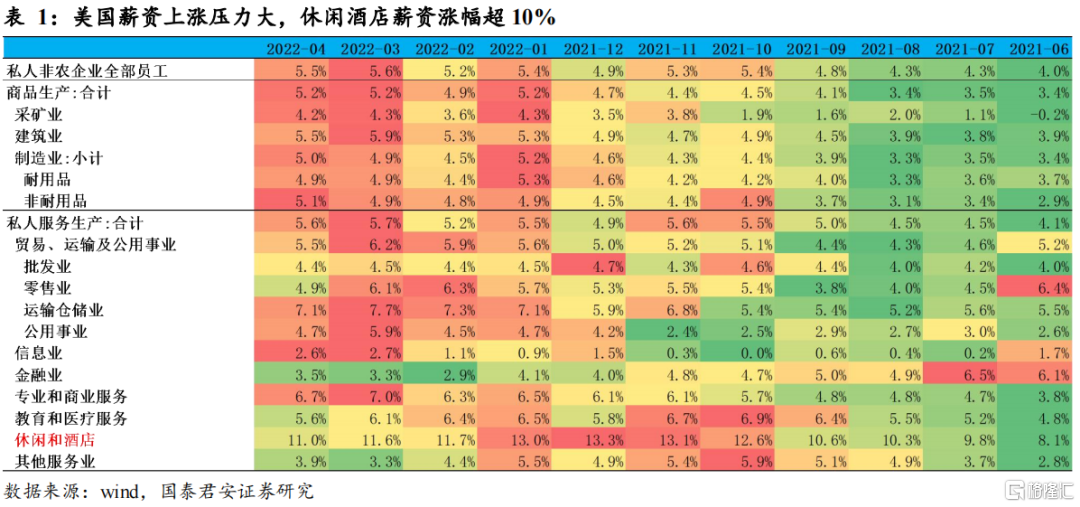

劳动力短缺问题依旧严重,后续薪资上涨压力相对较大,本月除房租外的服务业涨幅同比升至5.6%。4月劳动参与率由升转降,为2021年9月以来的首次下降,小幅下行0.2%至62.2%,但仍较疫情前低约1.1%。平均每周工时与上月持平为34.6小时,仍高于疫情前水平(约34.4小时)。3月份职位空缺率再次上升至7.1%的历史高位,反映出劳动力市场需求仍然旺盛。较低的劳动参与率、较高职位空缺率反映出劳动力市场仍然偏紧。

在基本假设下,供应链问题在下半年逐步缓解,核心商品涨价幅度回落,但服务价格黏性较强,且可能涨幅有继续提升的可能。整体通胀水平主要在基数作用下仍有望保持逐步回落态势,年底通胀仍在5%附近。

3. 收紧冲击仍未结束,但临近尾部

在通胀数据公布的前一日,拜登发表针对通胀的行动方案《拜登- 哈里斯通胀计划:降低成本和减少赤字》(The Biden-Harris Inflation Plan: Lowering Costs and Lowering the Deficit)。拜登强调,总统的首要经济任务是应对通货膨胀并降低美国家庭的成本——这样我们才能以有利于所有美国人的方式维持这一历史性的经济复苏。这份方案从降低能源价格和实现能源独立、降低家庭日常开支成本以及平衡赤字三个方面提出了诸多举措,这些措施更多是拜登政府希望推行的政策,多数需要国会通过相关的法案。

尽管拜登政府有利用通胀问题来推行自身政策主张的考虑,但是也凸显了通胀问题的严重性。根据根据路透/益普索5月初进行的一项民意调查,只有44%的受访美国成年人支持拜登,且他们认为经济是美国最重要的问题。综合多家民调的综合支持率仅为42%左右。

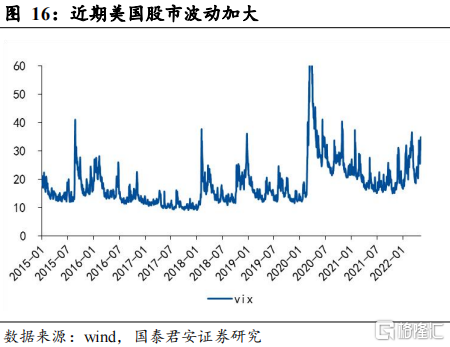

美联储短期仍然将以鹰派为主。如果通胀读数持续下行且通胀预期回落走稳,我们维持美联储在下半年之中收紧峰值预期有所软化的判断。但是尾部阶段,后续仍需警惕美股调整压力。同时,仍然需要警惕内部劳动力及疫情持续扰动外部供应,使得通胀下行继续放缓的催化。