下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周五美股的大幅下挫,主要是由亚马逊一季报业绩亏损,英特尔中报业绩指引远低于市场预期作为导火索,叠加下周的利率决议与市场看到了通胀对公司业绩影响导致的美股的大幅下挫,那么美股的下跌是否会对A股有传导作用呢?笔者认为不会,第一A股政策市的属性非常浓厚,在国家释放出大量信号后市场情绪得到了充分的稳定;第二A股的阶段性业绩杀已经过去;第三国内疫情得到了明显的控制。

一、量化数据周分析

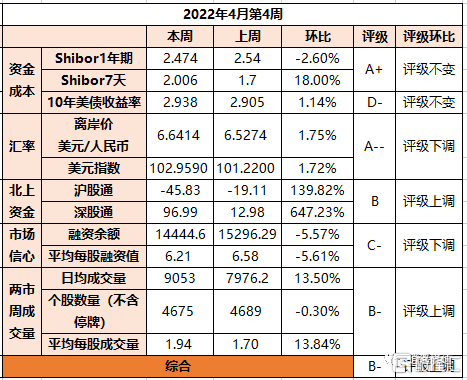

1.1、资金成本:国内流动性充裕,国内利率继续小幅下降。美国中长期国债收益率本周涨幅再次放缓。

1.2、汇率:非美货币兑美元大幅下跌,人民币的跌幅略高于平均值,主要是因为下周美联储的利率决议以及缩表的过度反应。

1.3、北上资金:本周北上资金整体小幅流入51亿,资金明显从防守型股票流入成长股的迹象。

1.4、市场信心(融资余额):本周平均每股融资额再再再再创新低,体现市场信心越来越低。

1.5、成交量来看,本周放量大涨,可惜成交量略显不足。

总体来说本周因成交量有所恢复和北上资金小幅流入,但因人民币大幅贬值等因素,导致周量化评级上调半级。

二、北上资金

2.1、流入前五的板块

2.2、流出前五的板块

三、策略

根据《2022年4月第四周宏观简报-美国第一季度经济意外萎缩与资本是社会主义市场经济的重要生产要素》的结论与上述内容推测,如果宏观面进入阶段性缓和期,A股的反弹还会继续,资金会从防御板块流出,流入成长股。

下一阶段依然看好新能源、半导体、生物医药板块,随着地缘政治的恶化,上述板块存在大量国产替代需求以及原生创新的公司更加受到市场的青睐。

四、汇顶科技

按年报一季报的业绩,汇顶跌倒这个价格一点也不怨,跌穿50元的那一刻,笔者听见了信仰破碎的声音,融资额从年初了13.01亿降到最低的9.44亿,估算剩余融资的股票数量有50万手左右,本周这么差的业绩并没有出现外资大幅流出的现象(可能是估值太低了)。不管汇顶的未来会如何,笔者对投资科技成长股的难度有了深刻的体会,首先需要计算对经济周期对股价的影响,在经济衰退期市场对成长股的定价权重是负面的,其次要计算A股市场对赛道与投资风向对成长股的定价权重,最后才是个股的业绩测算。汇顶一季度面临的是天不时,地不利,人不和的环境,笔者直到五一假期期间才静下心来认真阅读汇顶的年报季报及相关资料。

4.1.1、从产品的角度分析:

毛竹的现状就是老产品竞争加剧的速度快于新产品产出的速度,叠加宏观因素导致股价的低迷。研发上的不确定性超出了笔者的预期,目前看来新品研发上遇到两个问题:一是技术开发出来,市场有没有应用,如Tof、NBiot;二是市场有应用,你的产品技术有没有竞争力,如TWS蓝牙。说明笔者对毛竹的认知还不够,不过汇顶不断的正向开发的累积虽然缓慢,但每一步都是一个踏实的脚印,通过不断的积累终究会出现一款新的拳头产品。

(需要表格的可以留言)

指纹芯片的未来增长来源于未来的新品。最近两年指纹芯片都出现了量增价跌的现象,未来的价会不会再跌无法预测,量肯定是很难增长了。

今年的重点是安全芯片,大家应该都看到汇顶发布的公开信息了,近期雪球账号bacon1989发布的《汇顶科技安全产品 产品线的NFC及手机eSE安全芯片》专项分析文章写的比较全面,补充一点就是NFC拥有比较广泛的使用场景,竞争壁垒高,国产替代需求较大。

音频产品公司比较有信心,今年会针对手机市场推出新的小功率的smart PA和针对家庭音响的中大功率的音频产品以及汽车音频产品。

BLE 的产品,公司认为今年我们的销售还是会呈现高速的成长,在TWS 的应用上的蓝牙产品有延迟,未来也是一个成长点。

触控产品,产品有在折叠屏、汽车上应用。

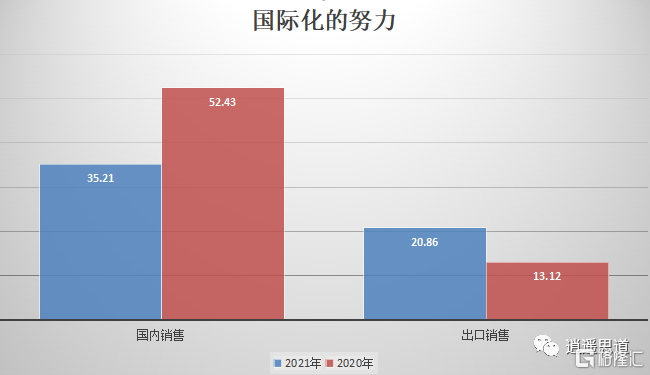

4.1.2、国际化的努力

国际客户很难弥补HW的损失,叠加地缘政治的问题,国际化反而不是那么乐观。

4.1.3、公司的管理

毛竹从单一的产品发展到拥有一个产品矩阵,从一个小公司发展成为一个跨国性的研发企业,随之而来的是技术跨度与管理复杂度的变化,从业绩说明会上张帆总也说明了公司的组织结构的变革与公司文化的重塑。从汇顶近年来的所作所为,可以看出张帆在走一条正确的路,虽然阻力很大,但一步一个脚印,张帆不断拼搏的精神,让笔者相信张帆能给广大股东带来收益。

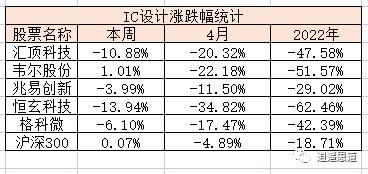

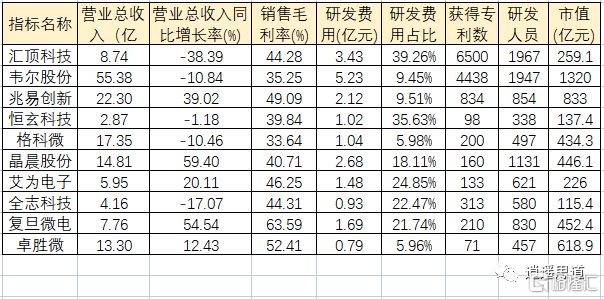

4.1.4、消费电子IC设计一季报综合比较

(需要表格的可以留言)

1、看完上述公司的年报后,发现汇顶的产品线是A股所有公司最长的,但面临与各个领域的竞争,在指纹面临兆易创新、韦尔的极豪;在触控面临的是韦尔;在蓝牙面临的恒玄、晶晨等;在TWS面临的是恒玄等,不过汇顶的也有几款新产品也踏入了国内无人区,如ALS、Tof、手机NFC+eSE。

2、汇顶的一季度业绩不想多解释,懂得都懂。

3、Tof、Nb-iot都成功 Design-In。

4、DCT收入2000万,亏损4000万,在荷兰新设公司,有车载SOC设计能力。

5、根据研发人员及相关费用可以推测毛竹憋了大量的研发产品,懂的都懂。

综上所述,笔者认可汇顶走的路,认可张帆总的价值观,更加欣赏张帆总的行事风格。只想说一句话表达此刻的心情:“人间正道是沧桑”,非常荣幸能成为汇顶的股东,会坚定不移的一直买入汇顶科技。