下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、宏观简述

1.1、国际宏观

美联储鲍威尔在国际货币基金组织的一次小组讨论中表示,抑制通胀是“绝对必要”,5 月份加息 50 个基点已被提上日程,并暗示有更多的类似加息,导致本周周四周五美股大幅下跌,但本周美国10年期国债收益率的涨幅明显放缓。截止到周五收盘,中美10年期国债利差只有-1.7个基点,利差没有出现扩大。

另外随着时间的流逝,俄乌双方的消耗不断的增加,坐下来谈判是迟早的事情,联合国秘书长本周到访莫斯科下周到访基辅,对双方进行了协调,从中可以看到些积极的信号,俄罗斯肯定是比较急切的希望结束战争,而乌方的坚持在于援助的量,希望这样硬耗下去尽快达到双方的极限,笔者能肯定的是没有新变量的情况下,战争规模不会扩大。

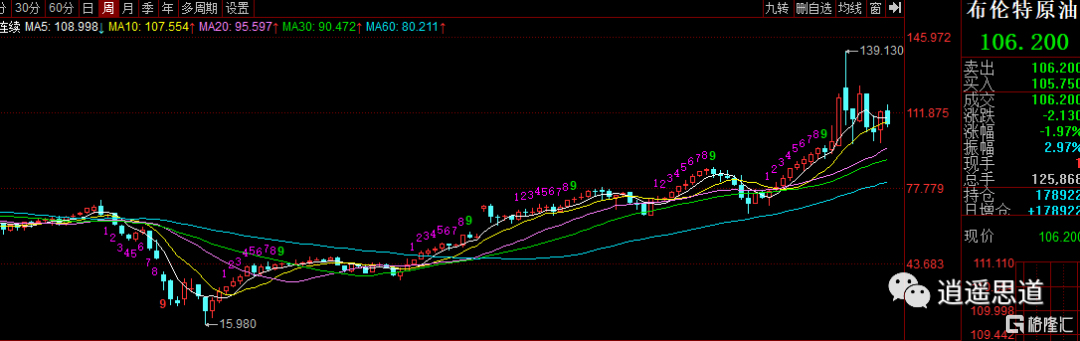

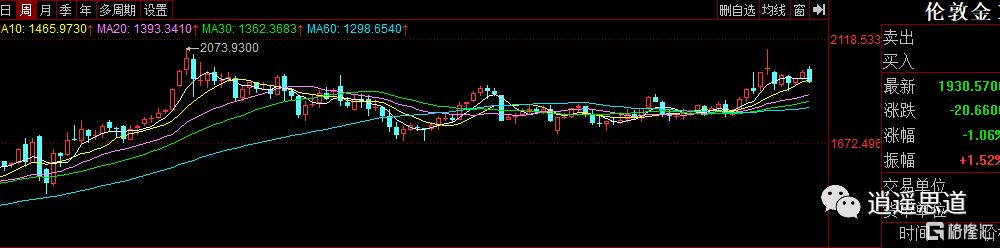

随着美元指数再创新高,周五收盘达到101.22,对大宗商品的压制明显,周五工业品大宗商品均出现了大幅回调。

从上面三张周线图可以看出在强势美元的背景下,工业大宗商品都受到了压制,但效果并不是很明显,受伤最重的还是资本市场,道指与纳指的周线都已完成头部形态。

1.2、国内宏观

本周人民币兑美元的周跌幅创2015年811汇改以来的最大跌幅,本周人民币兑美元贬值2.28%,通过下图可以看出市场的担心,国内市场担心人民币贬值才刚刚开始,短线资金提前在北上资金大幅流出之前抢跑,但是本周并没有出现北上资金大幅流出的现象,反而周五出现了一定的北上资金流入。从上周的分析知道国内的流动性极为宽松,政策又在托底,但依旧出现了极端行情,笔者认为是叠加多种因素导致市场信心崩溃的结果。

其一美联储的超预期加息的舆论氛围导致人民币突破关键价位,形成贬值趋势,成为压倒本就脆弱的市场的最后一棵稻草。人民币的贬值不仅仅是外资流出的问题,还制约了国内的货币政策,未来输入性通胀的影响会逐步显现,易纲行长已经表态,货币政策的主要目的为了稳定物价和就业。

其二是中美利差还在倒挂,未来利差倒挂可能还会扩大,市场担心极端情况的出现。

其三是疫情因素,上海疫情的控制仍然没有出现明显的好转,以及国内多处疫情出现对企业营运(特别是外企合资企业)和投资者情绪产生了严重的影响。

其四是疫情的附带影响,市场担心二季报会出现断崖式下跌。

其五是国内投机氛围仍占主导地位,杠杆资金(包括私募公募资金)较多,杠杆资金都有着严格的回撤限制,导致在脆弱的市场多杀多的现象。

1.3、人微言轻的呼吁

资本市场是一个生态系统,它受到外部内部多重因素的共同影响,整个生态系统随着时间一直在动态变化并且达到一种稳态。资本市场是企业融资的场所,也是老百姓投资的场所,让两者在动态变化达到一定的稳态是监管部门的要务。

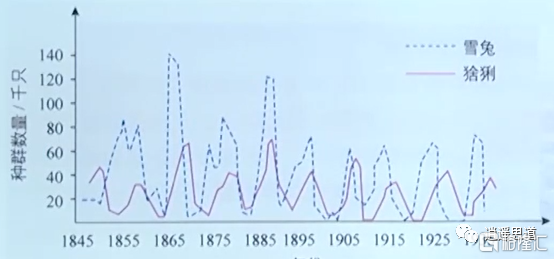

1.3.1、融资需求与投资需求的稳态

上图是北美地区的雪兔与猞猁的动态变化图,这里面换成融资需求与投资需求也是类似的。任何事物的发展都有自己的极限,希望监管部门的政策更多的考虑逆周期性,把周期波动的幅度减小,不要像长江一样破坏到需要用十年禁渔政策来弥补生态环境,在投资需求多时多发新股,在投资需求少时少发新股,周四大幅下跌的另一个诱因就是中海油的上市。

PS:由于笔者的个股数量统计是从2021年5月第三周才开始,比较的时间不是很合理。

1.3.2、增加投资资金的多样性,扩大中长期资金生存环境是稳定A股长期方向。

国内市场仍然是短线资金占主导,由于国人的心态以及对私募公募的回撤要求,导致短线资金是国内市场的优势种群,得到市场普遍的认可,也导致我国牛市走得非常极端,而熊市非常漫长的原因之一。如果希望A股的波动幅度减少,走势能更加稳定,需要用政策引导资金的多样性、减少短线资金的生存环境,扩大中长期资金的生存环境。

二、量化数据周分析

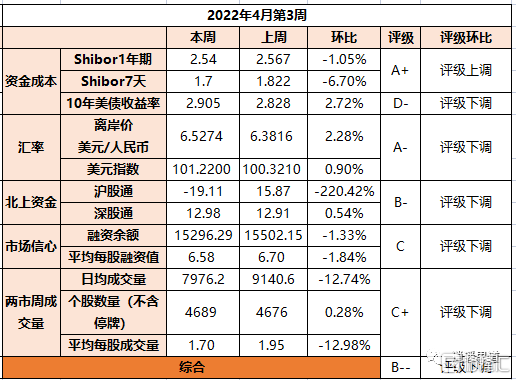

2.1、资金成本:国内流动性充裕,国内利率继续小幅下降。美国中长期国债收益率本周涨幅放缓。

2.2、汇率:本周人民币兑美元大幅贬值,创15年811汇改以来的最大跌幅。对于近日人民币对美元汇率的变化,国家外汇管理局副局长王春英表示,主要受到国际金融市场走势和市场供求多重因素的共同影响,会在合理均衡水平上保持基本稳定。笔者认为人民币大幅贬值的原因是上海疫情遥遥无期以及因疫情对中国经济预期的下修因素叠加美国加速加息预期的叠加所致。

2.3、北上资金:本周北上资金整体小幅流出6.13亿,虽然本周人民币大幅贬值但目前没有看到北上资金大幅流出的现象。

2.4、市场信心(融资余额):本周平均每股融资额再再再再创新低,体现市场信心越来越低。

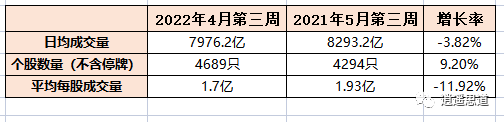

2.5、成交量来看,本周缩量大跌。

总体来说本周因成交量不断萎缩和融资余额不断下降人民币大幅贬值等因素,导致周量化评级下调。

三、北上资金

3.1、流入前五的板块

3.2、流出前五的板块

四、个人总结

周末不少知名分析师都发出了看多宣言,也有知名私募大佬认为要到三季度才见底的观点,“木头姐”Cathie Wood认为,美联储不会像市场预期那样大幅加息,预计通胀“大幅”下降将改变美联储加息前景。笔者认为市场大幅波动的源头是美国超预期收紧货币政策,政策的背后是通胀问题与制裁的负作用的问题,通胀的背后是疫情与战争,笔者认为疫情再扩大的概率不大,战争的角度看,从俄改变战略就可以确定战争的规模是有限的,所以可以推导出通胀不会继续上行,而美国的加息预期也会跟随通胀的步伐而逐渐降低预期。

综上所述,上周的预判有些打脸,现阶段还处于避险风格占优的市场,整体还处于磨底阶段,机构们应该都比较谨慎,等待风险因素逐步落地。笔者依然满仓卧倒,持有汇顶科技、美迪凯、健康元。

3.1、汇顶科技

本周毛竹再次收了根周阴线,但最近几周都是消费电子IC设计中跌幅最小的,等待年报一季报发布后再做详细分析。

3.2、美迪凯

3.2.1、美迪凯年报

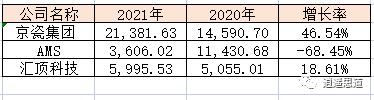

AMS丢失了苹果环境光结构件的情况(2020年AMS业务占美迪凯30%多)下能够达到2021年营收稳定,可以看出公司的实力,公司未来的重点在 12 寸图像传感器(CIS)整套光路层加工技术、环境光芯片光路层、射频芯片和功率器件芯片的微电路、半导体封测等方面的研发和生产、ARVR镜片加工。

从公司年报主要的客户看,笔者做出以下推测:

舜宇光学的业务可能存在同比小幅下降的情况

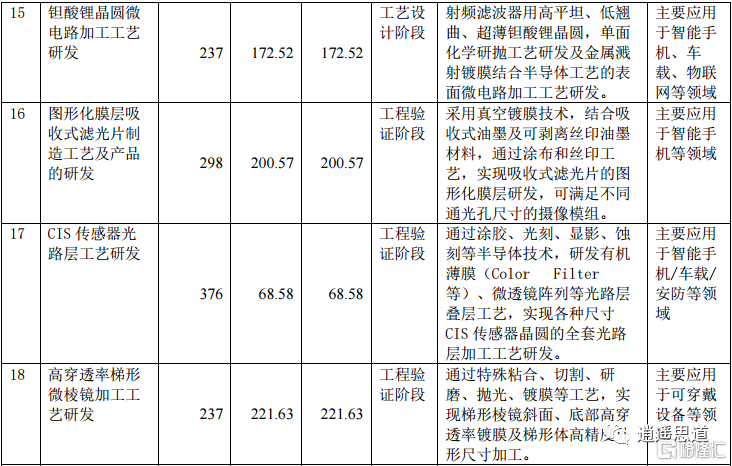

美迪凯在研项目中的重点

上述重点研发工艺都与毛竹有着一定关系。

3.2.2、美迪凯一季报

虽然一季报营收利润都同比下滑,但是从年报的客户情况可以看出,在如此差的行业环境下以及几乎完全丢失苹果环境光结构件的背景下,做到小幅下滑时超出笔者的预期。

一季报的隐忧

从资产负债表看,一季报存货减少;应付账款同比环比减少;合同负债同比减少。

一季报的亮点以及未来业绩主要增长点

2022 年 3 月,公司以现金 1000 万元认购北京灵犀微光科技有限公司(以下简称“灵犀微 光”) 2.2976 万元注册资本,持有灵犀微光 1.4599%股权。为了加强产业链的合作,实现优势互补,公司与北京灵犀微光科技有限公司共同出资设立杭 州灵犀美迪凯显示技术有限公司(以下简称“杭州灵犀美迪凯”),主要从事 AR/VR/MR 光波导 片、模组、整机的研发、制造与销售。首期出资 3000 万,灵犀微光认购 2100 万元,持有杭州灵 犀美迪凯 70%股权;公司认购 900 万元,持有杭州灵犀美迪凯 30%股权,本次投资资金来源为自 有资金。灵犀微光扎根 AR 行业多年,专注于 AR 底层光学显示技术的研发,主攻核心器件光学引擎, 具备将该技术推向消费市场的优势。而美迪凯具备精密光学、微光学、光学半导体、半导体封 装、SMT 等相关工艺技术,可为 AR/VR/MR 的光波导片、模组、整机的研发和制造提供基础保障。

未来的业绩增长主要看汇顶科技的新品推进情况,凸版中芯的订单情况。由于要到5月20日才召开业绩说明会,更详细的情况还未知。

3.3、健康元

一季报可能会在今天晚上发布,根据丽珠集团一季报业绩推测健康元一季报业绩会比较亮眼,关键等待疫苗的进展。

3.4、恒瑞医药

一季报营收下降了20.93%,四季报也非常难看,在网上看到有些股票大V(非医药行业)在发表看空恒瑞的观点。但是笔者看到恒瑞今年有三款创新药在申报上市,9款创新药进入了三期临床,还需要细细的扒一扒现有产品的下降的空间到底还有多大,以及这12款创新药的市场规模以及竞争格局才能下定论。

笔者提示:未来的二级市场越来越不适合散户的进行交易,除非自己有充分的时间与对产业链深刻的了解,否则不建议买股票,更不能加杠杆买股票。如果看好某个赛道可以买ETF或者认真研究对应的基金产品。未来散户能战胜机构的可能性是极低的,散户能战胜机构只能靠长线的眼光、运气与充分的耐心。