下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

5月来临,政府存款或抽取流动性5430亿元,但影响有限,宽货币仍是资金面主导。预计5月超储率小幅提升至1.5%,整体均衡。货币政策将小步慢行,维护流动性合理充裕的同时,配合财政,陆续推进投向基建、纾困中小微企业的一揽子结构工具。

摘要

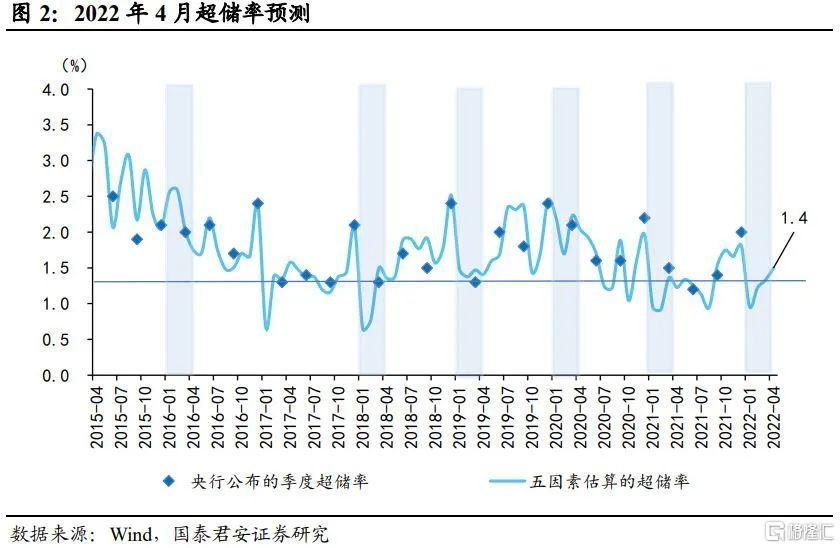

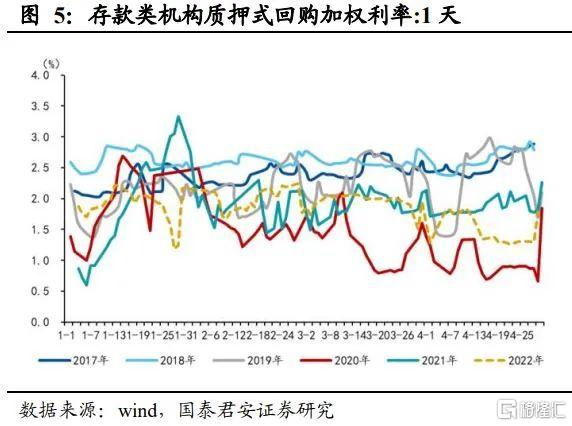

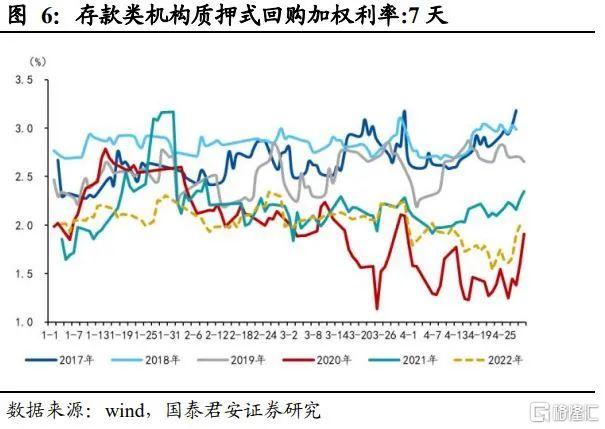

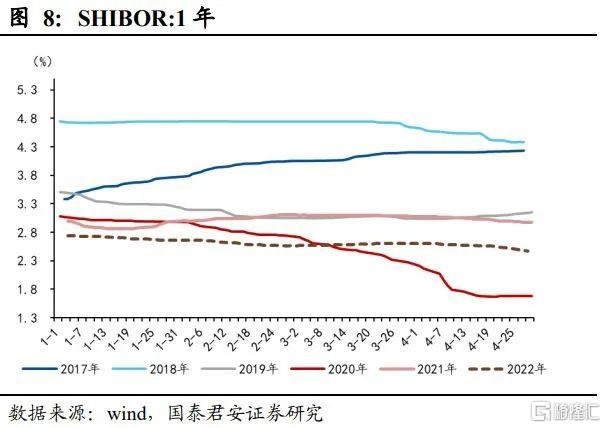

1、2022年4月资金面回顾:预计4月超储率维持于1.4%附近,略超季节性,政府债发行暂歇叠加央行降准搭配再贷款投放,资金面较为充裕。资金价格上,4月三大资金利率中枢小幅下降(DR007均值2.0%至1.9%;1Y存单利率2.6%至2.4%;1Y SHIBOR利率2.6%至2.5%),波动率总体小于往年水平,资金利率基本围绕政策利率进行波动。

2、2022年5月流动性缺口展望:综合五因素模型,若央行不进行对冲,2022年5月流动性缺口约为6460亿元,压力核心来自于专项债、国债发行小高峰。基于联储5月加息50BP叠加物价走势,预计央行大概率将进行MLF等额对冲,搭配逆回购每日续作,流动性缺口仍可弥合,无需过忧。在暂时不考虑降准下,5月超储率小幅升至1.5%。

(1)现金漏损:5月份居民和企业取现需求较弱,现金漏损对流动性的影响明显下降,预计现金回流补充流动性约2000亿元。

(2)外汇占款:出口小幅放缓叠加汇率贬值,外汇占款收缩至70亿。

(3)政府存款:收支差额上,5月财政收入通常处于全年各月中上水平,但受稳增长及留抵退税等政策的影响,预计5月仍以净投放为主,财政收支差额约为-3600亿元。政府发债上,1)5月预计有6700亿元国债发行,估计净融资为3468亿元左右;2)根据地方发债计划,预计5月将发行地方债8000亿元,叠加到期2438亿元,最终净融资规模约在5562亿元左右。综合预计政府存款环比增加5430亿元,是5月流动性缺口的核心干扰。

(4)缴准压力:5月缴准压力上行,预计环比增加1500亿元。

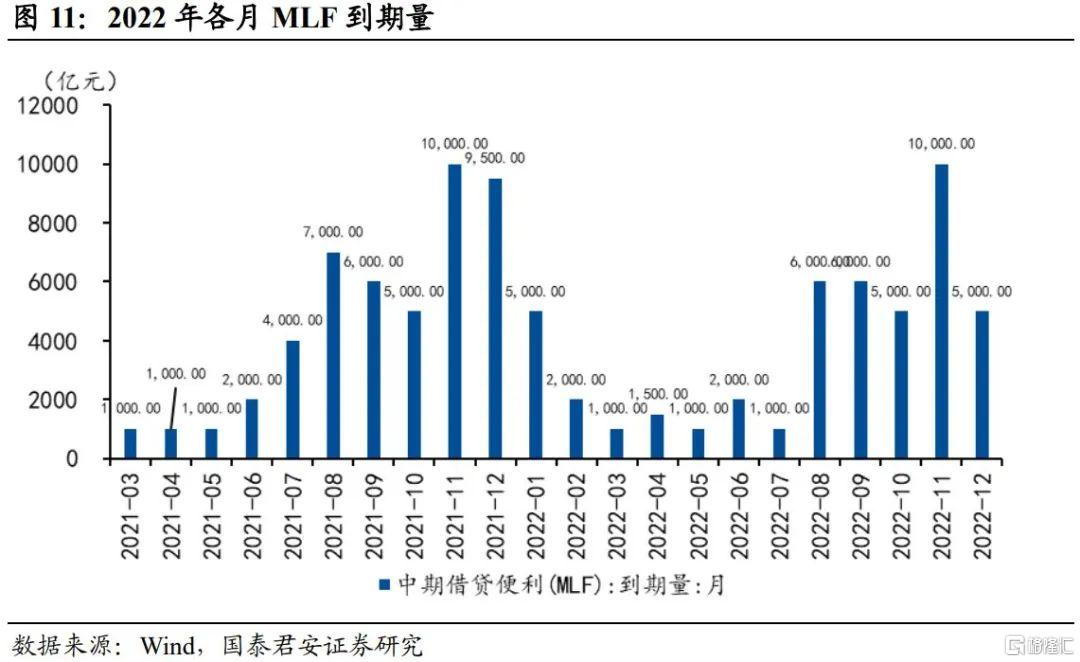

(5)央行投放:5月OMO市场上将有1600亿元到期量。但结合政治局会议精神,结构性工具将更积极地支持实体,后续2000亿科技创新再贷款、400亿元普惠养老再贷款、1000亿元交运物流再贷款以及纾困保供类型的再贷款均将陆续推进,预计5月约有2000亿元的再贷款投放。此外,央行上缴利润还有4000亿元在路上,叠加4月上缴6000亿元,预计通过财政支出能对5月流动性贡献2000亿,叠加逆回购续作,预计央行净投放增5000亿。

3、央行后续操作展望:在外部加息节奏加快以及内部物价有所制约下,5月货币政策基调仍偏松,但将更着重结构性工具。根据政治局会议“谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度”精神,预计货币政策将积极配合财政、产业政策,打出“组合拳”,投向基建、纾困、科创、民生等领域的增量工具会陆续出台,做到重点帮扶中小微企业,更精准地支持实体。

正文

1. 2022年4月资金面狭义流动性回顾

2022年3月超储率预计上升至1.4%附近,超储规模约为2.8万亿,较2022年1月增加3000亿,超储上升幅度小于2021年同期。其中补充流动性的核心部分是-12600亿的政府存款变动,源于应对疫情的政策力度加大。

我们预计4月超储率将持平于1.4%附近,主要贡献依然是应对疫情的较大政策力度。财政因素方面,4月属于缴税大月,政府债发行压力不大。

由此,4月央行公开市场投放以投放资金为主,具体而言,截止4月30日,央行OMO净投放量共-5150亿元。其中如下关键节点值得回顾:4月15日超额续作MLF 1500亿元,MLF利率保持不变。

其他因素,包括外汇占款、缴准压力均符合预期,由此其我们预计2022年4月超储率约在1.4%,与往年同期水平相当。

在资金价格层面,4月资金利率中枢未有显著变化,下旬以来利率缓慢下降,资金价格较为平稳。DR007均值从2.0%至1.9%;1Y存单利率从2.6%至2.4%;1Y SHIBOR利率从2.6%至2.5%,整体下降缓慢,价格平稳。

而从资金波动率来看,2022年4月波动率总体小于往年水平,资金利率基本围绕政策利率波动。

2. 2022年5月流动性缺口展望

2.1 货币发行(现金漏损)

货币发行方面,5月份居民和企业取现需求较弱,现金漏损对流动性的影响不大。2020年和2021年5月货币发行环比变动分别为-2386亿元和-1665亿元,考虑到2022年3月货币发行仍超10万亿,预计5月M0和库存现金将环比减少2000亿元左右,对流动性是正贡献。

2.2 外汇占款

外汇占款方面,疫情尚未出现明显向好迹象,持续影响经济基本面以及出口,叠加美元指数走强,中美利差收窄,人民币汇率持续贬值,外汇占款投放紧缩,预计将有70亿元左右正贡献。

2.3 政府存款

政府存款方面,由于4月缴税时点已过,预计5月政府存款以净投放为主。通常5月财政收入处于全年各月份中上水平,但由于地缘冲突持续和疫情管控措施持续较强,企业利润和个人收入不及预期,预计财政收入或面临一定程度下降。财政支出上,2022年前几个月呈现财政前置发力的特征,财政收支不会对流动性造成抽水效应,但面临稳增长以及留抵退税等政策影响,5月财政存款依然以净投放为主。总体判断,我们预计5月财政收支差额约为-3600亿元。

而政府发债方面,从历史数据看,进入二季度后国债发行一般有所增加。参考国债发行计划,目前5月欲发行国债14只,较4月增加一期91天贴现国债,预计总发行规模6700亿元,叠加5月份国债到期3232亿元,估计5月国债净融资约为3468亿元。

而地方债方面,近期监管部门要求地方需在6月底前完成大部分2022年新增专项债的发行工作,因此我们预计Q2专项债发行将继续提速。整体来看,剩余新增地方债发行节奏为前快后慢,集中在二季度发行,其中5月将为小高峰。截至4月30日,各省市披露的二季度发行计划中5月新发行债券约为7451亿元。其中新增一般债约1081亿元,新增专项债约4531亿元,再融资债约1839亿元。考虑到部分省份尚未公布发行计划并参考以往计划发行和实际发行的误差,我们预计5月实际将发行地方债约8000亿元,叠加5月到期规模偏小(约为2438亿元),则最终净融资规模在5562亿元。

综合财政收支以及政府发债融资情况,财政因素将是2022年5月流动性的最核心负面贡献因素,主要受到专项债、国债发行小高峰的影响,我们预计政府存款环比增加5430亿元,对流动性有一定冲击。

2.4 缴准压力

2022年5月依然处于宽信用第一阶段,叠加稳增长的强烈意愿和4月的流动性宽松及降准,5月信贷总量或继续保持增长,因此预计5月缴准将保持一定增幅,上行1500亿元左右。

2.5 央行投放

央行投放分为公开市场操作和再贷款再贴现等结构性工具“直达”性质的投放。从央行公开市场投放来看,逆回购方面将有600亿到期,MLF将有1000亿元到期,共计有1600亿到期量,与往年同期相比,公开市场到期压力处于中等水平。同时结合政治局会议精神,央行将通过多种结构性货币政策工具更加积极地支持实体经济,后续2000亿科技创新再贷款、400亿元普惠养老再贷款、1000亿元交运物流再贷款以及纾困保供类型的再贷款均将陆续推进,预计5月约有2000亿元的再贷款投放。此外,央行上缴利润还有4000亿元在路上,叠加4月上缴6000亿元,预计通过财政支出能对5月流动性贡献2000亿,叠加逆回购续作,预计央行净投放将增加5000亿。

而此前央行披露碳减排支持工具等结构性货币政策工具已经落地1380亿元,叠加2000亿元的煤炭清洁高效利用专项再贷款也在落地中,我们预计2022年二季度结构性工具将继续发力补充流动性,保守估计月均流动性的补充在千亿级别。

综合现金漏损、外汇占款变动,财政存款变动、缴准压力、公开市场到期量等因素,若央行不进行任何公开市场对冲,2022年5月流动性缺口约为6460亿元,环比明显下降。我们预计央行大概率会进行MLF等额对冲,以及搭配逆回购每日续作100亿元,则流动性缺口可以弥合,小幅富余140亿元。而若5月降准落地,5月、6月MLF到期缩量的可能性较大,流动性会有1万亿的富余。在暂时不考虑降准的情况下,预计5月超储率小幅上升至1.5%左右。

3. 2022年5月央行操作展望

综上所述,5月流动性受到财政收入和政府发债提速的影响,存在一定的压力,但考虑到央行公开市场操作和财政发力、减税降费等因素后,我们预计2022年5月流动性压力不会太大,超储率升至1.5%左右。

展望后续,在外部加息节奏加快以及内部物价有所制约下,5月货币政策基调仍偏松,但降准降息的可能性大幅降低,将更着重结构性工具。根据政治局会议“谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度”精神,预计货币政策将积极配合财政、产业政策,打出“组合拳”,投向基建、纾困、科创、民生等领域的增量工具会陆续出台,做到重点帮扶中小微企业,更精准地支持实体。

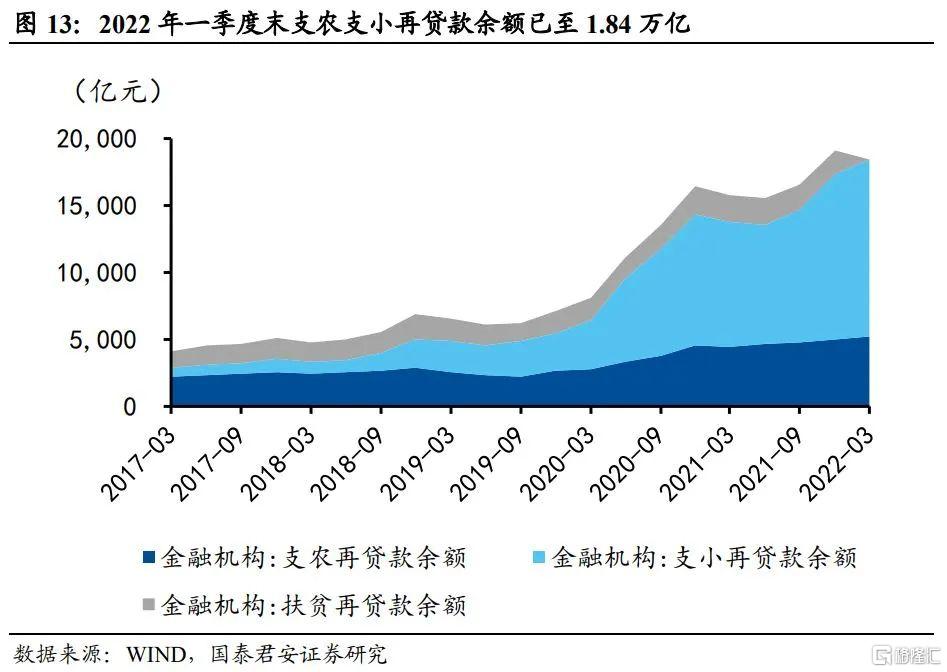

2022年一季度末支农支小再贷款余额达1.84万亿,为后续结构性货币政策工具的实施提供充足空间。事实上,近期货币政策已经陆续推进颇多工具,除了传统的降准以外,还有2000亿元科技创新再贷款、1000亿元交通物流再贷款以及400亿元普惠养老再贷款,这三类均为传统支小支农再贷款的基础上的新创设工具。这类结构性工具精准灵活,采用“直达机制”,能够在呵护银行净息差的同时提供低息贷款,将成为很好的货币政策工具的选择。