下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

充电桩板块今日开盘大涨,英杰电气等涨超10%,国电南自、国电南瑞、许继电气、中国宝安、思源电气、奥特迅等10%涨停。

消息面上,交通运输部已会同国家能源局等部门,研究起草了加快推进公路沿线充电基础设施建设行动方案,拟按照“桩站先行、以供促需,因地制宜、分类推进,广泛覆盖、适度超前,通用开放、智能高效”的原则,加快形成“固定充电设施为主体,移动充电设施为补充”的公路沿线充电设施网络。

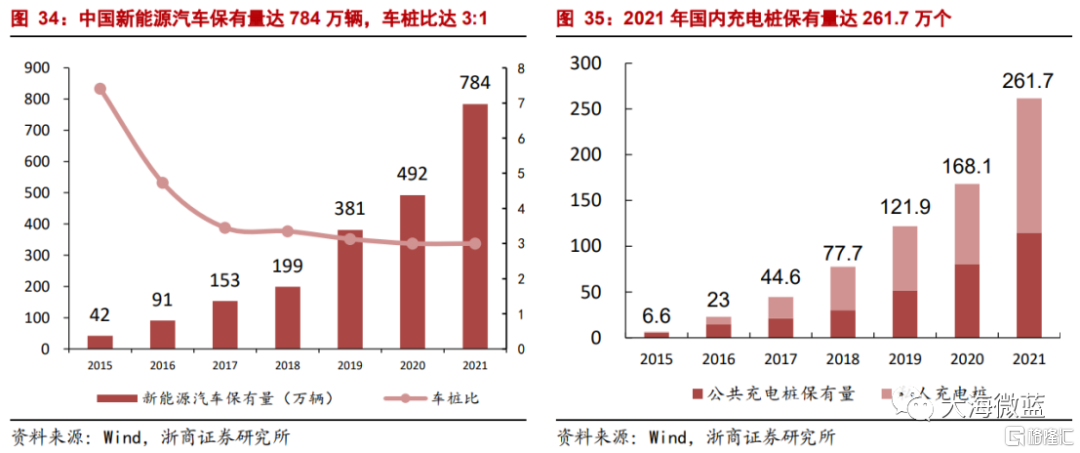

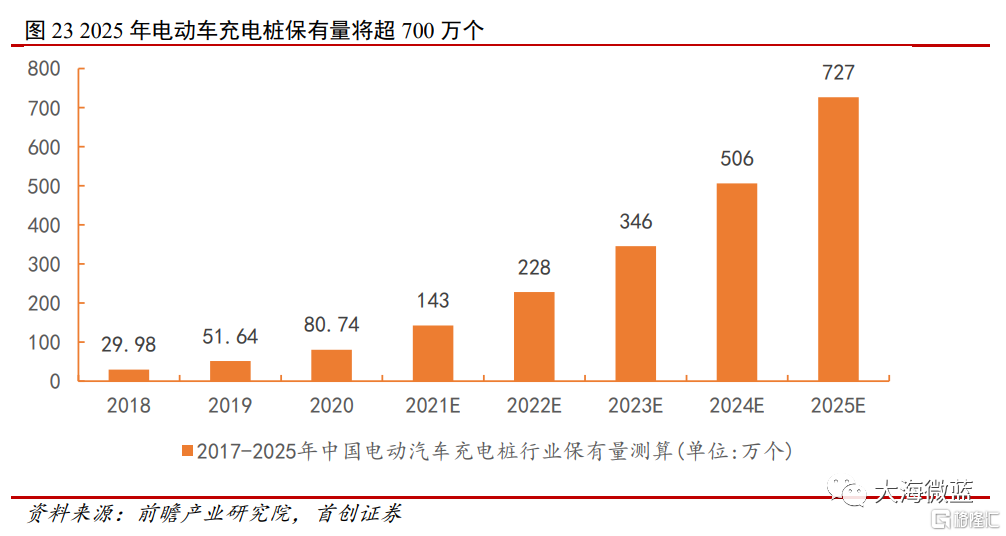

截至2021年底,我国新能源汽车保有量为784万辆,充电桩保有量为262万台,车桩比3:1,目前车桩比仍存在较大缺口。

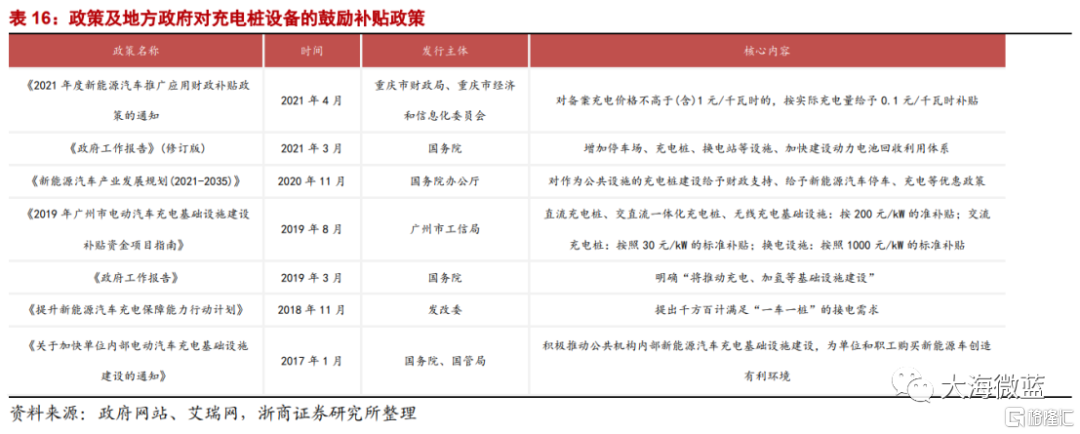

充电问题被认为是电动车行业推广的“最后一公里”,对于推广发展电动汽车至关重要。国家及地方政府相继出台鼓励政策。在2019年出台的政策中明确要求取消新能源车的购置补贴后,资金将集中转向充电基础建设配套服务,充电设施装备将迎来新机遇。

经测算。随着国内新能源车加速普及,假设2025年国内新能源车渗透率达35%,车桩比下降到1.4,对应中国新增充电桩数量为659万台,市场空间合计925亿元,2021-2025年CAGR=58%。其中新增公共充电桩数量为264万台,对应市场空间达822亿元,2021-2025年CAGR=61%,成长空间巨大。

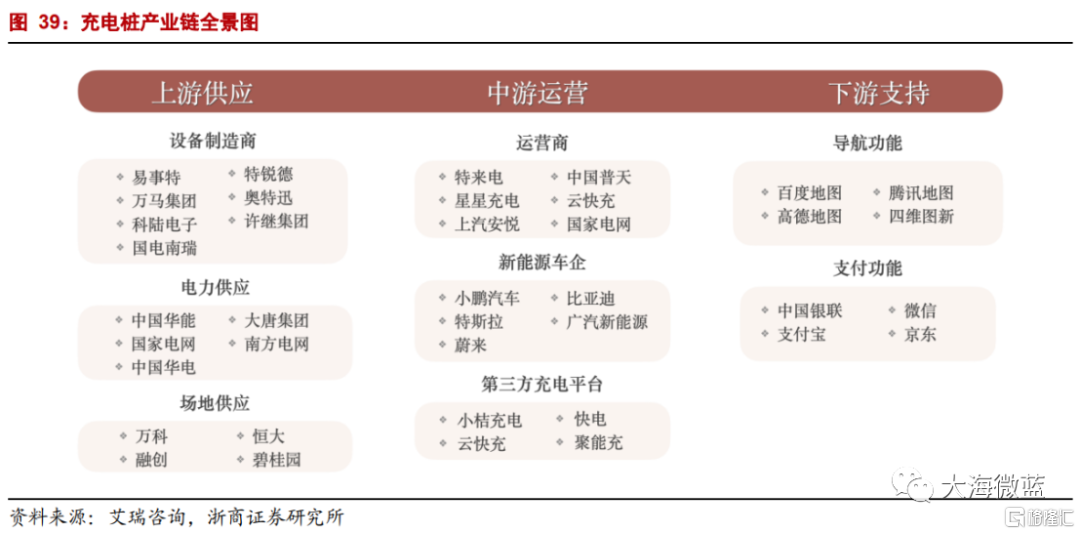

产业链及竞争格局:上游设备竞争充分、中游运营头部集中、下游服务模式仍待探索。

(1)上游设备:技术门槛较低,产品同质化程度较高(盈利能力较低),目前国内充电桩设备生产领域的相关公司数量超过300家,市场竞争较充分。

主要企业包括:国电南瑞、科士达、盛弘股份、科陆电子、许继电气、和顺电气、思源电气、中恒电气、森源电气、炬华科技、易事特、万马股份、奥特迅、英可瑞等。

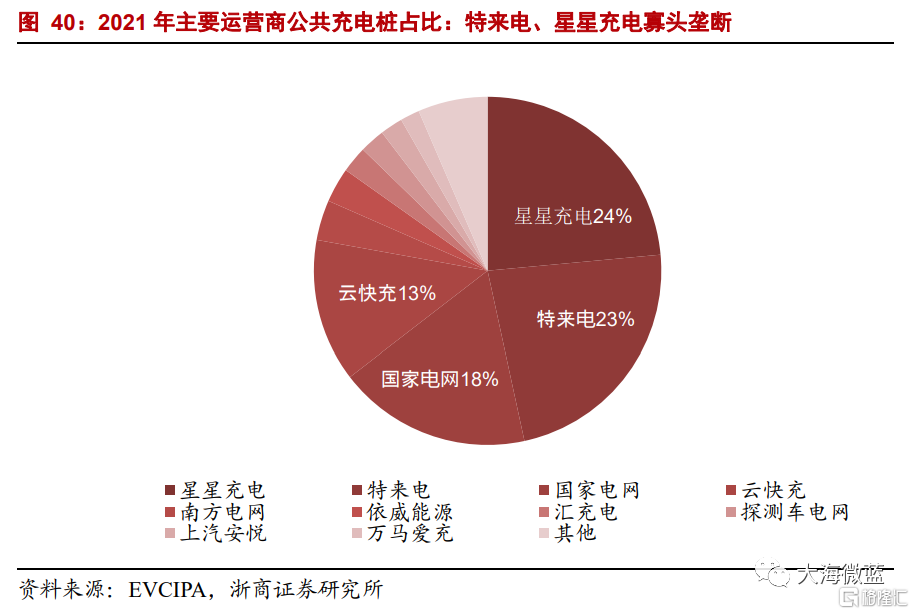

(2)中游运营:2021年公共充电桩运营商top5占比72%,包括:星星充电、特来电、国家电网、云快充、南方电网这五家头部企业。

行业集中度高,市场参与者主要为第三方专业运营企业,还有部分车企、能源/电网企业也涉足充电运营服务。行业是重资产、投资回报周期长的赛道,头部企业规模效应显著。

(3)下游服务:充电桩将通过与智能电网、物联网、5G通信、云计算、大数据、人工智能、车联网等高新技术紧密结合,将产业链向后延伸,拓展新的增值服务领域,以提升充电桩的利用率和盈利能力,具体盈利模式仍在探索中。