下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年基金一季报中,基金在环保行业中的主要配置集中在垃圾焚烧、再生资源、以及拥有第二成长曲线的低估值公司。

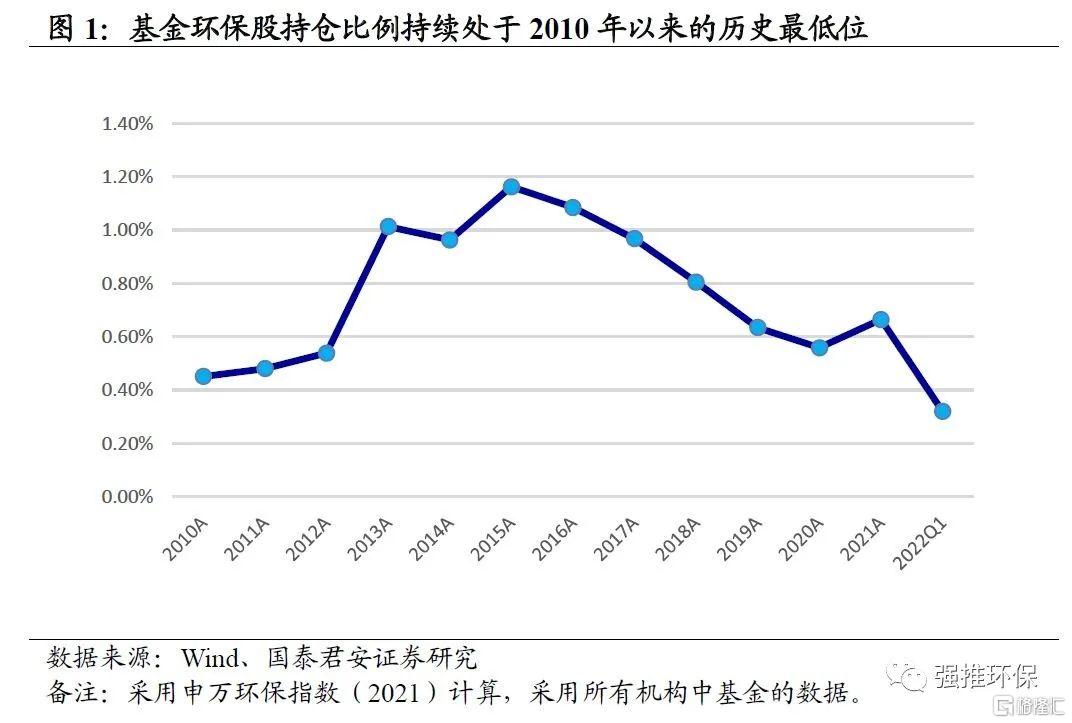

1.基金环保股持仓比例创新低

根据Wind,选取机构持股数据,采用申万一级环保指数代表环保板块,2010-2015年,环保机构持仓比例持续提升至2015年1.16%的最高点;自2015年以后,环保机构持仓比例持续下降;2022年基金一季报时,环保机构持仓比例已低至0.32%,创历史新低。

2.基金主要配置垃圾焚烧、再生资源以及拥有第二成长曲线的低估值公司

我们总结最近四个季度(2021Q2-2022Q1)主动偏股型公募基金(普通股票型基金、偏股混合型基金及灵活配置型基金)的前十大重仓持仓中的环保股情况:

基金在环保行业中的主要配置集中于:垃圾焚烧、再生资源、以及拥有第二成长曲线的低估值公司上。

2022Q1重仓持股按照基金数前十名排列的环保股分别为:景津装备、高能环境、聚光科技、瀚蓝环境、金圆股份、伟明环保、卓越新能、北清环能、龙净环保、重庆水务。

2022Q1按照持股市值计算的基金前十大环保重仓股分别为:景津装备、聚光科技、高能环境、伟明环保、碧水源、瀚蓝环境、圣元环保、旺能环境、艾可蓝。

机构偏好低估值高成长的环保细分龙头,基金重仓环保股主要包括:1)积极打造第二成长曲线的垃圾焚烧民企龙头公司高能环境、伟明环保、圣元环保、旺能环境、龙净环保;2)欧洲需求旺盛、处于量价齐升周期的废油脂基生物柴油龙头卓越新能、北清环能;3)新能源材料业务为新的业绩爆发点的景津装备、金圆股份;4)低估值、经营稳健的环保水务白马公司瀚蓝环境、重庆水务、碧水源;5)完成战略调整,重心回归科学仪器行业的龙头聚光科技。

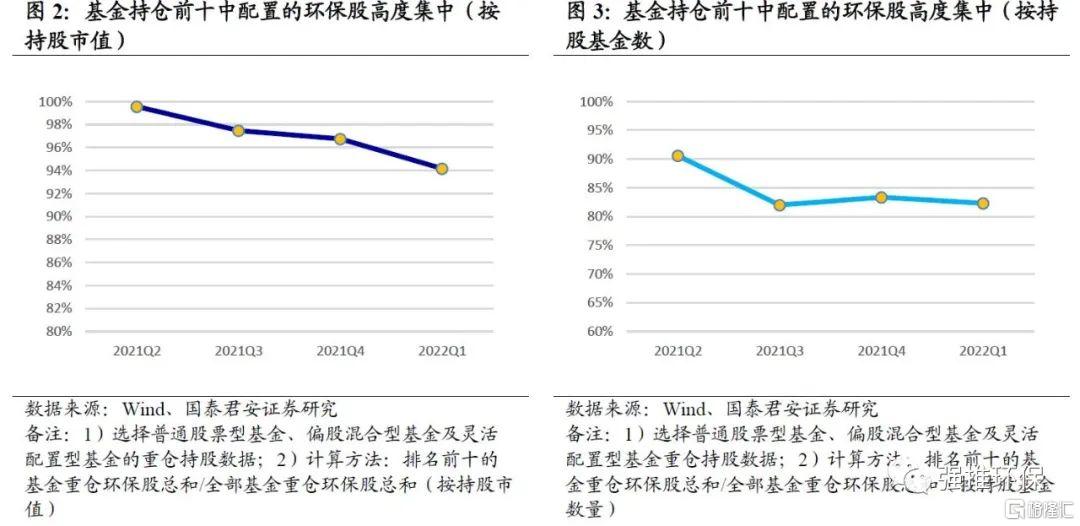

3.环保的基金持仓高度集中

环保股的基金持仓高度集中,侧面反映了机构的环保持仓偏好较为一致。

从基金持仓市值的角度,前十大重仓环保股占环保板块所有重仓股的总体比例,在最近四个季度(2021Q2-2022Q1)维持高位,均在90%以上,从2021Q2到2022Q1略有降低,2022Q1为94%。

从持有基金家数的角度,前十大重仓股的基金数量占比板块整体比例在最近四个季度(2021Q2-2022Q1)从2021Q2的91%降低到2022Q1的82%,总体也维持高位。

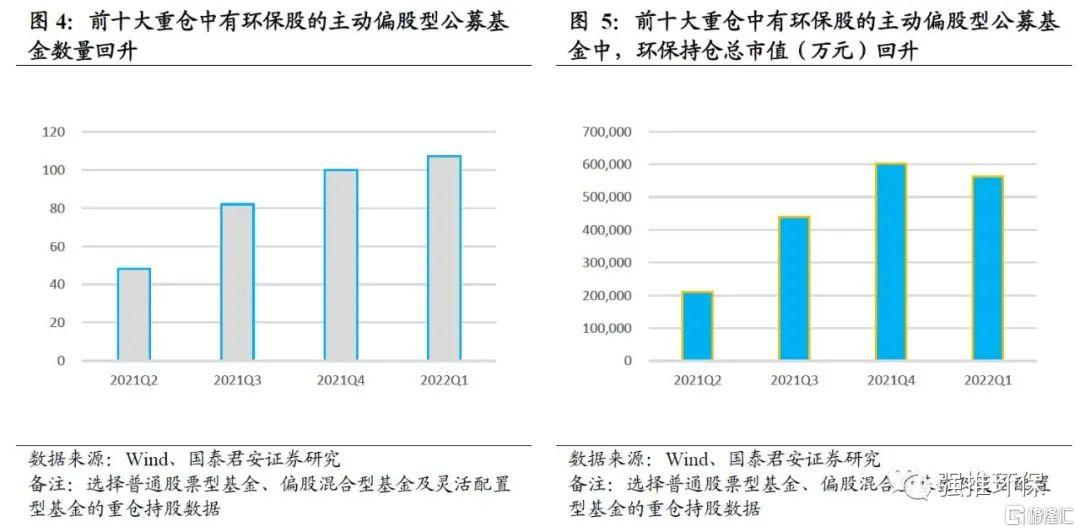

4.环保的基金持仓变动趋势:前十大重仓中有环保股的基金数量及基金环保持仓总市值回升

最近四个季度(2021Q2-2022Q1)环保的基金持仓变动趋势:前十大重仓中有环保股的基金数量以及环保持仓总市值(前十)回升。

前十大重仓中有环保股的基金数量回升:从2021Q2的48支回升到2022Q2的107支。

前十大重仓中有环保的基金中,环保持仓总市值回升:从2021Q2的21亿回升到2022Q1的56亿。

5.投资建议

推荐经营稳健与第二成长曲线双重逻辑的垃圾焚烧板块:1)垃圾焚烧行业刚需属性突出,十四五期间仍将维持稳健发展。国企龙头公司目前均处于储备项目快速投产的业绩增长期,经营稳健。推荐绿色动力,三峰环境,瀚蓝环境,光大环境。2)充足现金流推动民企垃圾焚烧公司向“泛新能源”上下游转型,向上游开拓电池回收,盐湖提锂等业务,向下游开拓海风运营等业务。推荐第二成长曲线逻辑清晰的龙净环保、旺能环境、中国天楹、伟明环保,圣元环保为受益标的。

推荐低风险特征的类债券水务运营类资产:1)当前市场波动加大,在资产荒背景下,水务运营类公司经营稳健、现金流充沛,高股息率+低估值的特点明显。2)政策要求大中型城市可按适度超前原则建设污水收集处理设施,同时加快补齐短板弱项。稳增长大政策下,水务公司产能规模扩张速度有望超预期。3)运营特许经营模式下付费机制明确稳健,水务行业总体盈利质量较好,且水价市场化将进一步提升水务资产盈利能力。4)推荐重庆水务,兴蓉环境、洪城环境、中山公用为受益标的。

推荐可向欧盟输出负向碳税的再生资源行业:1)再生油:推荐卓越新能,受益标的包括北清环能、嘉澳环保。2)再生塑料:推荐三联虹普,受益标的包括英科再生。3)再生金属:推荐高能环境,受益标的包括浙富控股、中再资环、格林美等。

风险提示:行业政策变化、项目进度低于预期、原材料价格剧烈波动等。