下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

感谢大家参加兴证宏观的春季策略会议,王博刚刚在全球宏观经济和金融市场进行了精彩的分析(参见“王涵·纪要 | 两只灰犀牛——兴业证券2022年4月20日春季策略会纪要”),聚焦到美元和商品(美联储和俄乌冲突)这两个今年对金融市场影响最大的关键字。那接着王博的话题,我也聊一聊偏短期一些,但对今年国内市场影响比较大的两个关键字——疫情和稳增长。

疫情对经济影响:区域分化、节奏“短空中多”

疫情对二季度经济影响更为明显,边际略有改善

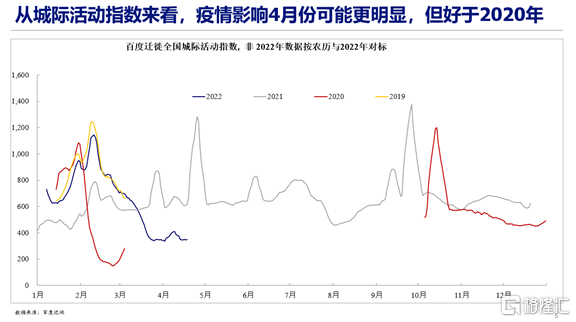

综合多种高频指标,我们选取全国城与城之间的交通活动情况来对疫情影响做一个历史比较。交通出行活动是经济的“血液”,经济活动与宏观经济数据高度相关,这也是2020年疫情以来我们持续追踪、效果较好、历史序列较长的指标。有三点值得关注:

全国来看,疫情对4月份经济活动的影响大于3月份,对二季度经济拖累可能大于一季度。从疫情对全国经济活动的影响来看,3月份中下旬拖累开始明显上升,已接近一季度末,拖累占一季度经济体量比重不大。一季度GDP同比4.8%虽然已经受到疫情的影响。但从3月份后期开始,全国经济活动持续处于较低水平,影响的幅度和时长都更大,疫情对经济的拖累也将更多体现在二季度。

相比2020年初新冠疫情爆发时期,本轮的冲击影响相对较小。虽然2022年以来疫情反复带来明显拖累,但区域分化明显,从全国层面来看,经济活动的下滑幅度要好于2020年新冠疫情爆发的时期。

边际来看,4月初以来,经济的拖累出现企稳迹象。3月底开始,经济活动的下滑已出现企稳迹象,但回升速度仍慢。

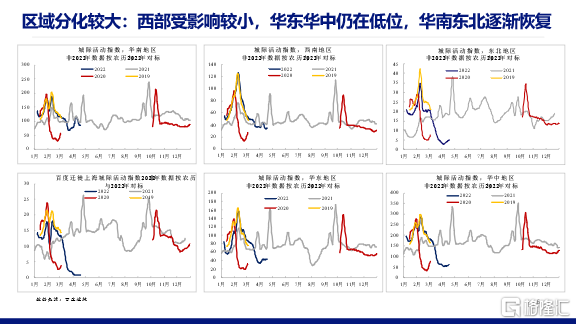

不同于2020年疫情爆发时的全面冲击,本次疫情影响区域分化更加明显。

近两年来,无论是近期的疫情影响、各省市“稳增长”政策的实施、地方政府的换届都体现出区域化特征,宏观经济研究颗粒化程度的要求上升,我们也加强了分区域分行业的宏观研究部署。

从本次疫情的区域分化来看:

1)西南、西北地区今年经济活动整体受疫情影响有限;

2)广深所在的华南地区,在3月份影响之后,近期也逐渐恢复接近正常水平;

3)随着吉林封锁的解除,东北地区经济活动开始恢复,但目前仍然较低;

4)但上海交通活动的下滑幅度比2020年初更大,拖累华东、华中地区的经济活动下滑,目前的恢复程度有限。

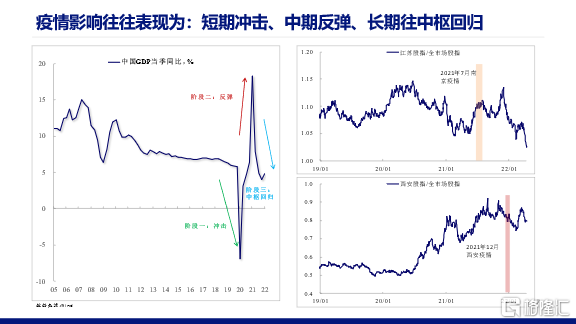

疫情对经济的影响通常表现为:短期冲击、中期反弹、长期向中枢回归。

从影响节奏来看,疫情对经济活动的影响通常表现为“短期冲击、中期反弹、长期向中枢回归”,2020年疫情以来就经历了2020年2-3月份的冲击、2020年4月至2021年初“挖坑之后的反弹”和2021年后期的逐渐向中枢回归。

当前的疫情影响仍处于短期冲击时期,加剧了悲观情绪发酵,但也不宜以短期冲击外推整体拖累影响。事实上,疫情反复给经济体系带来的挑战,也意味着在“容灾”层面上,补充中长期库存和建设“补短板”的需求会上升。

除了经济活动以外,疫情对金融市场的影响,以南京和西安疫情为例,当期上市公司股指相较于全市场指数,似乎也体现出“短期冲击、中期反弹、长期向中枢回归”的特征。

疫情对外需的影响

短期物流影响带来贸易扰动,但更重要的可能是今年海外需求的下降压力

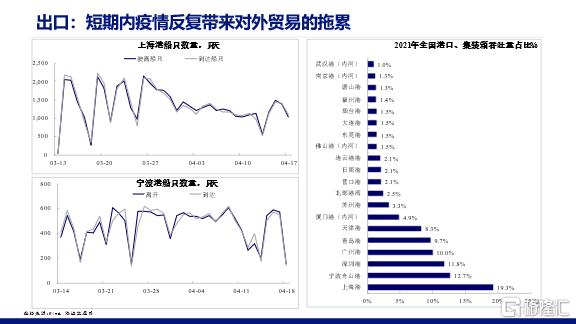

近期疫情带来的物流问题,给全国集装箱吞吐量占比20%的上海港带来了较大的影响。4月份船只和集装箱吞吐量较前期正常水平下降约15%-20%。

短期来看,物流、运力制约可能影响进出口增速。2020年春节时期,中国出口占全球份额比重就从13.3%下降至11.5%,之后再“挖坑反弹”冲高至约17%。但本次影响对其他港口的拖累目前有限,且近期出现企稳回升迹象,整体影响应该明显好于2020年时期。

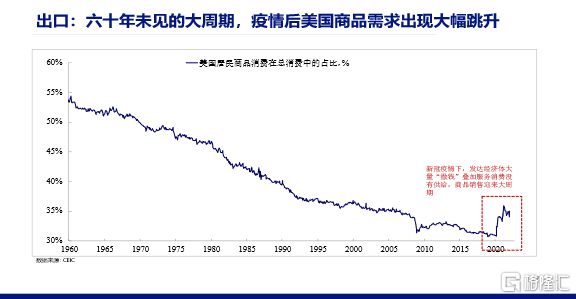

但今年更大的问题可能不是短期供给冲击,而是海外需求的整体下行压力。2020年疫情后,全球需求的主要提供者——美国居民的商品消费占整体消费的比例出现逆经济规律的大幅反弹,拉动商品消费出现六十年未见的大周期,也大幅拉动了过去两年中国的出口。

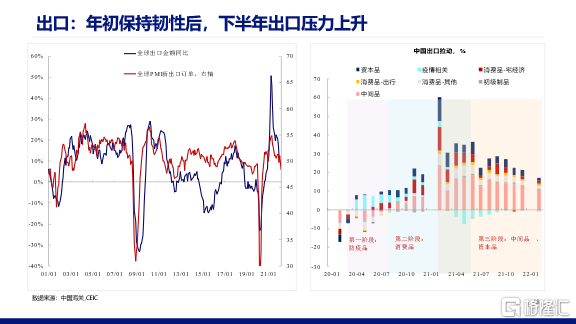

但我们在3月深度报告《2022年中国出口的两大关注点》中指出,2022年地缘政治冲突或加速“全球化”向“区域化”转变,未来贸易合作或更多考虑“安全”和“结盟”,这将是外需的一个重要利空因素。需求走弱+海外供应链恢复的背景下,二季度开始中国出口压力或明显上升,不排除年底出口增速出现零增长甚至负增长的可能。

经济下行压力下,政策对冲核心是“稳就业”

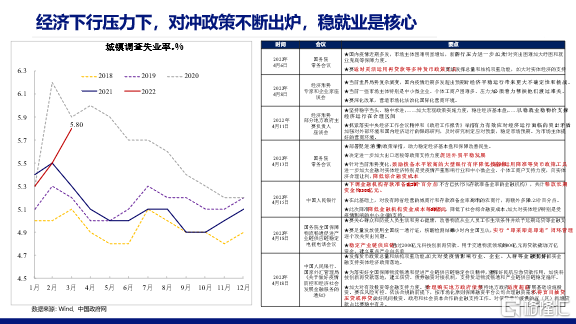

近期疫情反复的拖累下,世界银行2022年4月将今年中国经济增长预期从5.4%下调至5.0%,仍属于5.5%左右的增速范围。3月份中国城镇调查失业率上升至5.8%,就业压力出现上升。经济走弱与就业压力上升的背景下,4月以来,降准、加快专项债使用等对冲政策不断出炉。

需要注意的是,5.5%左右的经济增长目标并不意味着经济增速必须高于5.5%,突破“房住不炒”、“隐性债务”等红线去实现较高增长读数的政策必要性有限,政策对冲的核心仍是“稳就业”。

中长期来看,我们更加看好疫情中长期影响带来的“补短板”需求。一方面,疫情对产业链重要性节点的冲击显示了“容灾”建设的必要性,供应链安全、物流仓储等领域的“补短板”确定性较高;另一方面,在今年政策对“稳就业”、保障中低收入人群的支持下,疫情后居民消费库存的“补短板”也可能给必选消费品带来支撑。

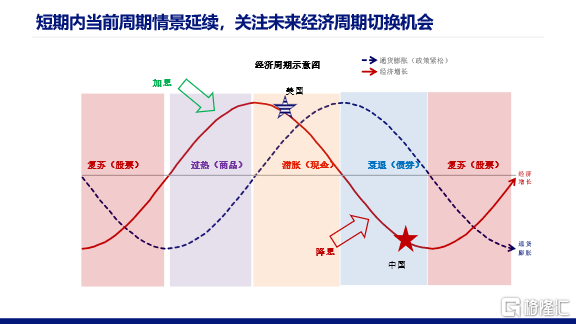

中国周期“错位”背景下的资产配置

从大类资产配置的角度来看,2022年以来,海外经济处于通胀高企、政策收紧的“类滞胀”时期,而中国经济仍面临下行压力,宏观经济环境处于“类滞胀+类衰退”的周期之中,全球定价资产如大宗商品受海外“类滞胀”周期影响出现上涨,而国内定价资产则表现为“债好于股”。

短期来看,中美当前经济周期阶段可能仍将持续一段时间,资产配置或延续前期防守风格,关注商品通胀惯性。但如果中美经济周期之间的“错位”延续,未来1-3个季度后逐渐进入“海外衰退+国内复苏”的环境,考虑到国内股、债资产估值已回到较为合理的水平,中期层面上中美经济周期切换带来的风险资产修复机会值得关注。

总结

总体而言,

1)疫情反复对二季度经济的拖累可能大于一季度,近期出现企稳迹象,但恢复仍慢。

2)疫情对经济和市场影响可能是“短期冲击、中期反弹、长期向中枢回归”的节奏,当前短期冲击时也不宜放大拖累影响。中长期来看,疫后“容灾”建设和补库存两方面的“补短板”可能带来支撑。

3)疫情带来的物流压力造成短期贸易扰动,近期已有恢复迹象,但海外需求整体下行压力是今年出口更重要的影响因素。

4)经济下行压力下政策对冲不断出炉,但5.5%左右的经济增长目标并不意味着经济增速必须高于5.5%,突破“房住不炒”、“隐性债务”等红线去实现较高增长读数的政策必要性有限,政策对冲的核心仍是“稳就业”。

5)当前“海外滞胀”+“中国经济回落”的中美经济周期“错位”可能仍将持续一段时间,资产配置或延续前期防守风格。但如果中美周期“错位”延续,关注下一阶段“海外衰退+中国复苏”阶段的风险资产配置机会。

谢谢大家!