下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

“动态清零”政策短期仍有适用性。未来即使满足加强针接种率90%+国产特效药落地的条件,完全放开情况下我国仍将面临2.6亿人感染和150万重症。因此,有效推进加强针接种率达到95%以上,国产特效药落地,并配合一定程度的社交限制,才能大幅降低发生医疗资源严重挤兑的风险。考虑疫苗接种和国产特效药研发进度,我国最快在22Q4-23Q1可能具备防疫策略适度调整的基础条件。

1.“动态清零”模式下,当下是否是至暗时刻?

1.1 多数省份已迎来拐点,长三角地区处于磨顶阶段

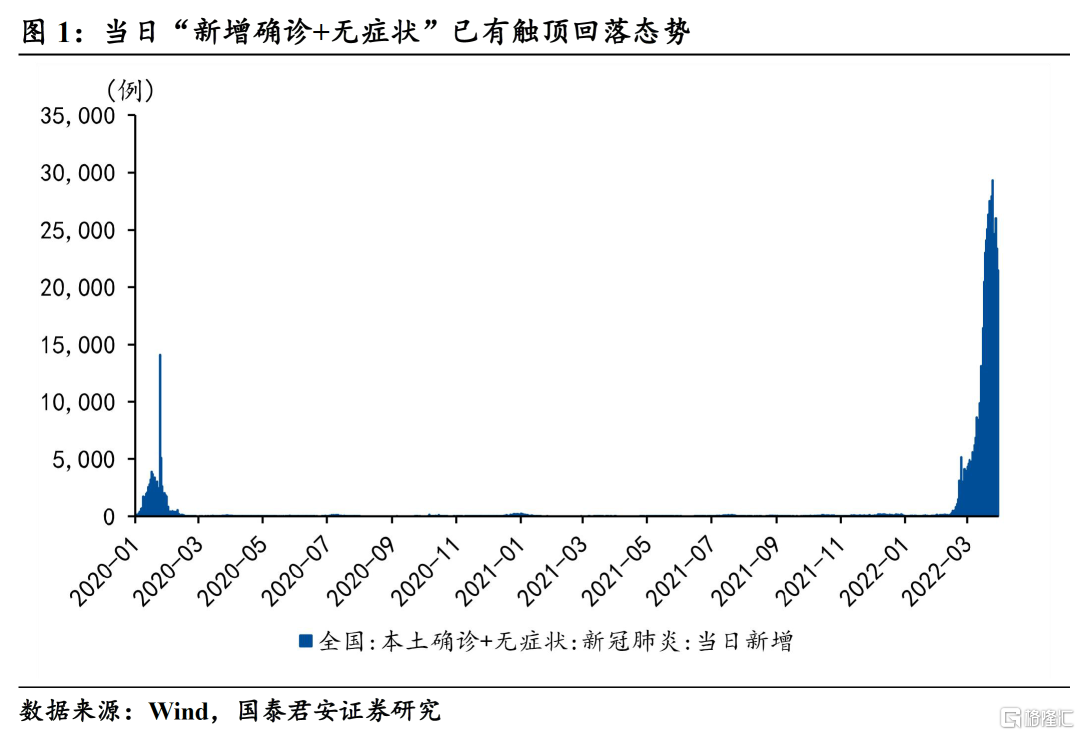

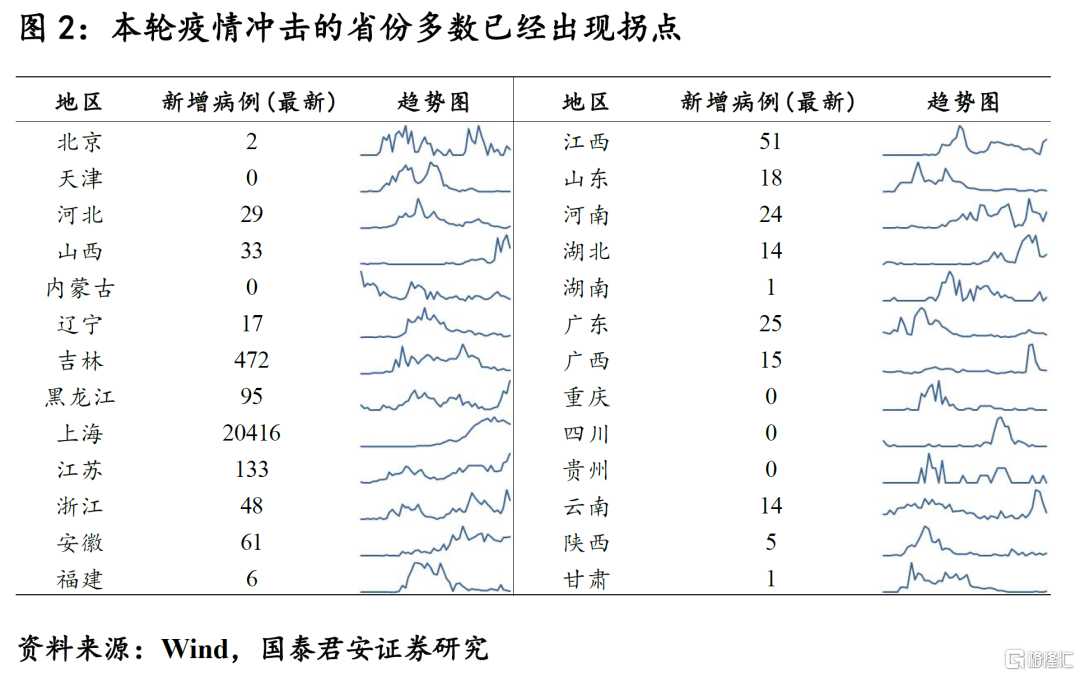

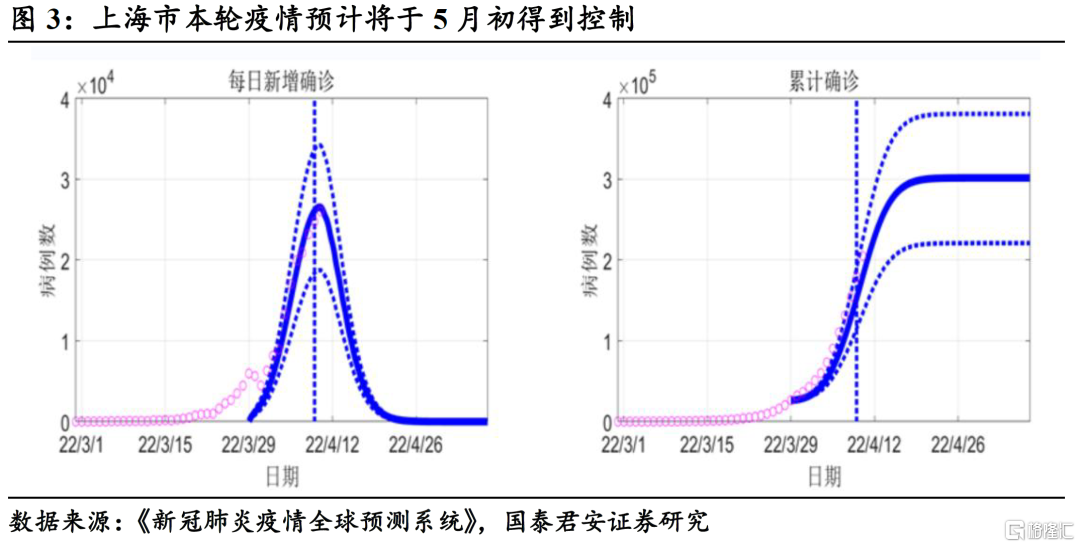

截至2022年4月18日,我国“新增确诊+无症状”已经连续五天控制在2.6万人以内,即将突破2万人的关口。从结构来看,之前受疫情冲击相对严重的省份多数已经迎来拐点,如:吉林、山东、广东、河北,目前尚处高位的主要集中在上海及其周边地区,但也基本处于磨顶阶段。因此,在我国“清零政策”不动摇的大方针下,预计5月初,全国疫情有望得以控制。

1.2 第一波爆发的至暗时刻或已过去,但需警惕O型病毒反复扰动

本轮疫情的爆发实际上构成了我国经济的一个重大风险点。随着疫情的冲击逐步被市场定价,其实投资者更关心的是未来是否会再次出现类似的大规模反弹?随着疫情逐步缓解,我国的防疫政策是否会边际出现调整?我们分别从病毒医学特性、我国的医疗体系、防控策略三个维度展开分析:

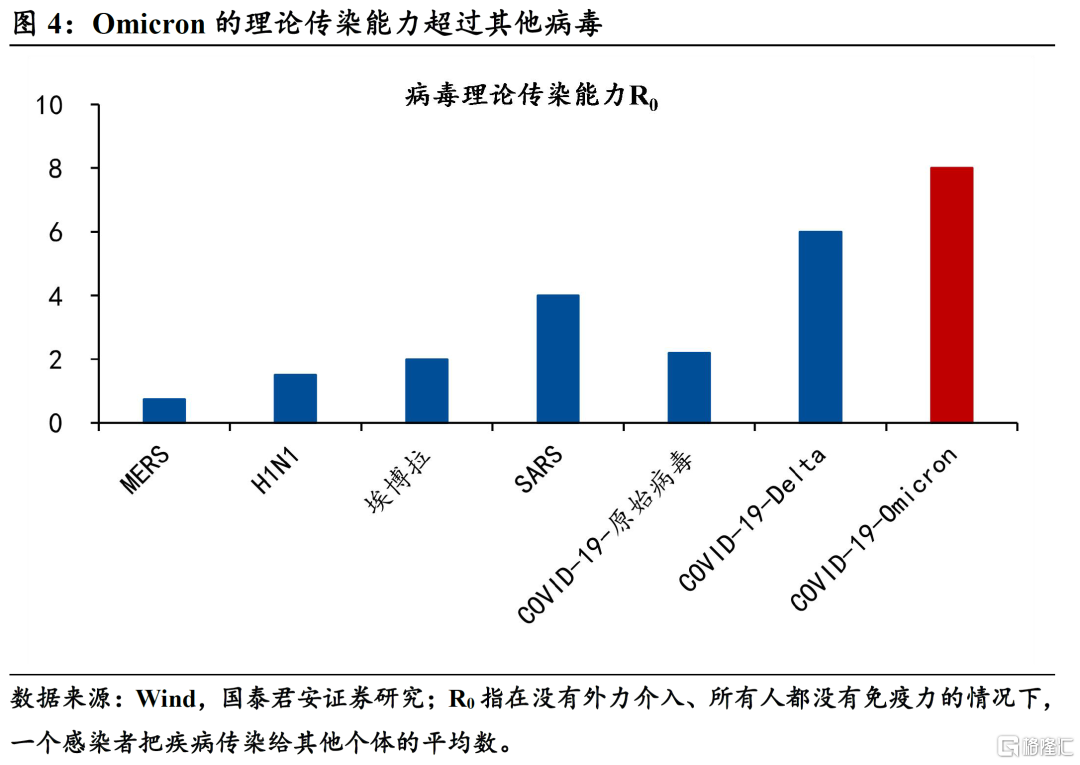

维度一:O型病毒医疗特性:高传染率、低死亡率。Omicron的理论传染能力R0值达到8,即在没有外力介入、所有人都没有免疫力的情况下,一个感染者平均能够传染给8个人,这一数值高于其他类型的传染病毒(包括流感、Delta等)。因此,在2021年11月份O型病毒传染到我国以后,我国实现“动态清零”的难度大幅提升。另外,O型病毒的重症率和死亡率也相对Delta和原始病毒偏低,这种特性也使得具备医疗条件的国家(如英国)开启共存模式。

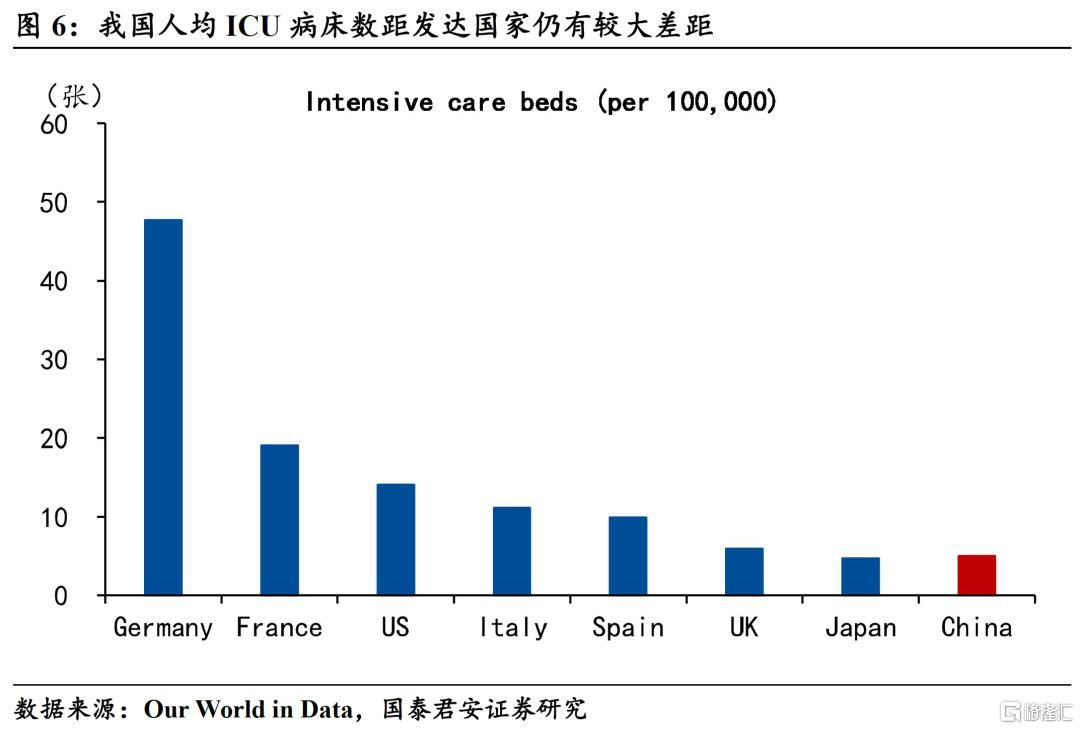

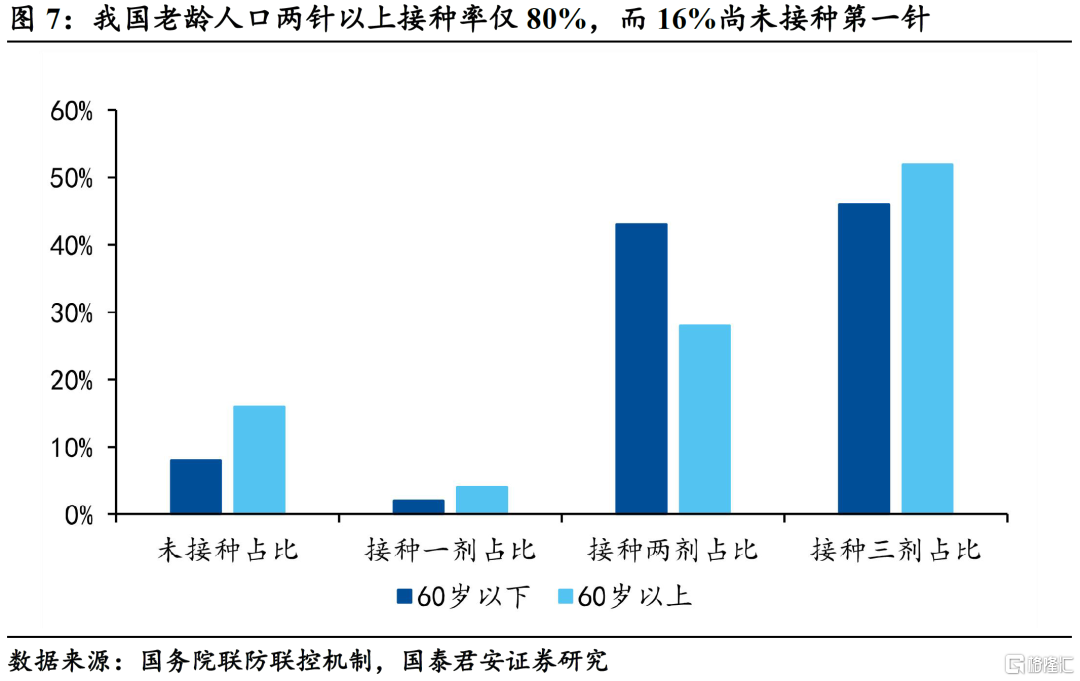

维度二:考虑到人口高基数,我国医疗体系承载力存在脆弱性。我国目前的医疗基础较发达国家仍有较大差距,人均ICU病床数仅为德国的1/10;此外,根据国务院联防联控机制数据,我国老龄人口疫苗完全接种率仅80%,而16%尚未接种第一针,如果按照香港在O型病毒期间的死亡率来看,病毒扩散将导致百万级别的死亡数。因此,考虑到我国人口基数较大,无论从医疗系统承载力,还是疫苗接种率来看,我国目前难以承担病毒大规模扩散的的风险。

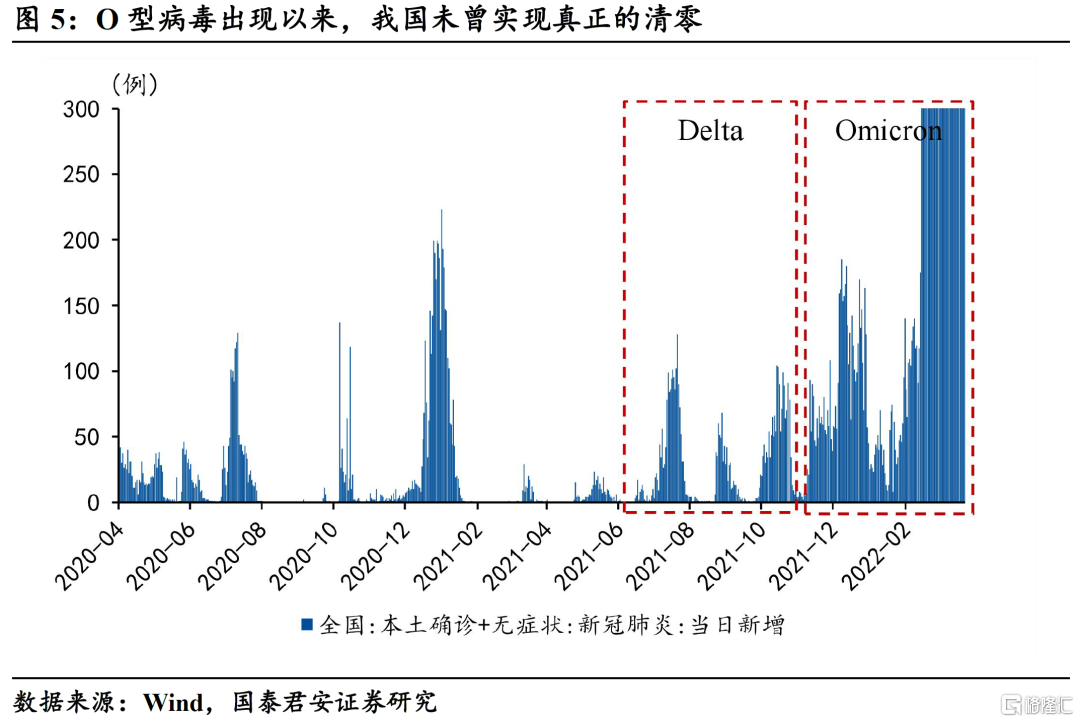

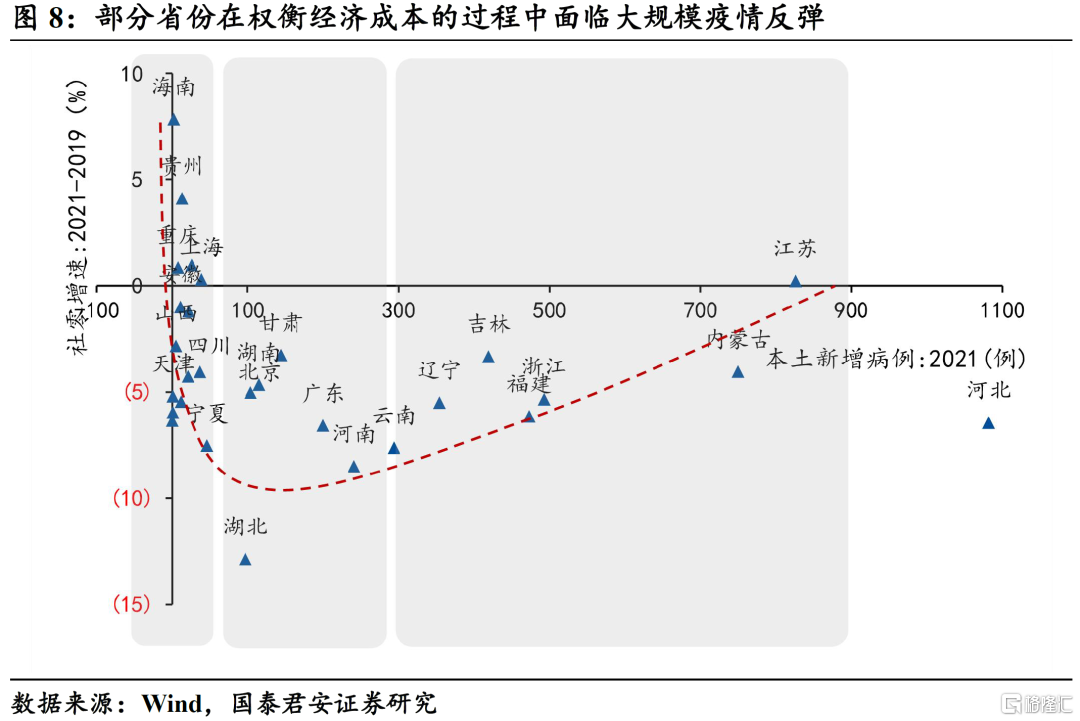

维度三:我国“动态清零”的政策方针短期难以动摇,但在权衡经济成本的过程中将面临多次反弹,需警惕病毒的大规模扩散。针对传染力极强的O型病毒,中央多次强调继续坚持“动态清零”总方针不犹豫、不动摇,同时努力用“最小代价”实现最大的防控效果。我们对比各省2021年的累计新增病例与其消费修复进程,发现两者并非完全负相关,反而呈“耐克型”,说明多个省份在权衡经济成本的过程中出现了疫情的大规模反弹。因此,我们认为在“最小代价动态清零”方针下,未来疫情的反弹可能成为常态,一旦出现扩散性传染风险,需要立即提升管控强度,避免O型病毒的二次爆发。

2.以中国香港为鉴,内地防疫策略何时能放松?

作为人口众多的发展中大国,疫情政策调整的底线一定是不发生严重的医疗资源挤兑。我们以年初以来中国香港地区疫情发展态势为参考,综合考虑疫苗加强针接种率、疫苗有效性和国产口服药研发情况,给出防疫策略放松的可能时间表,以及不同情景下防疫策略放开带来的感染人数、重症人数,并判断防疫策略放开会在多大程度上发生医疗资源挤兑。

2.1 为什么以中国香港作为参考?

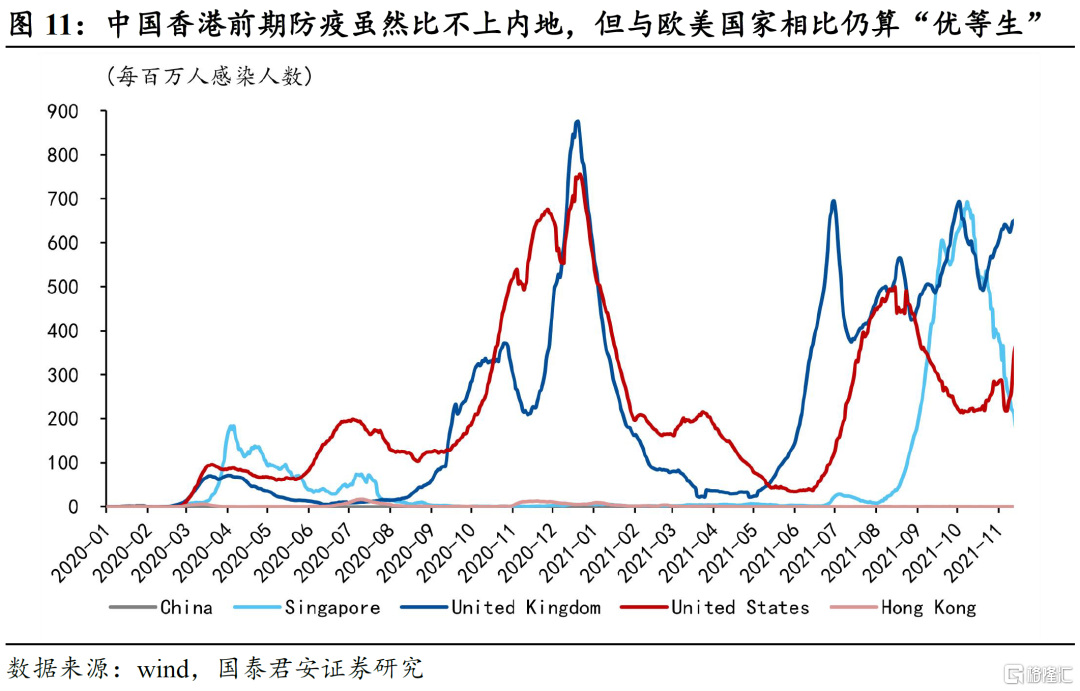

由于前期基础不同,奥密克戎变种引发的新一轮疫情反弹在海外国家的感染率差异较大。判断疫情对未接种疫苗人群的感染率,是我们判断疫情感染人数的基础,但海外国家感染率的数据参考价值有限。一方面,奥密克戎变种出现之前,海外国家已经经历了数轮疫情爆发过程,每个国家群体的抗体水平差异很大,例如以多次“躺平”著称的英国在本轮奥密克戎冲击下的感染率和重症率都明显低于其他国家,部分原因是其群体免疫能力更强;另一方面,人群感染率也与民众防范意识直接相关,欧美国家民众普遍不爱戴口罩,与经常戴口罩保持社交距离的国家相比,病毒的传播程度差异会非常大。

中国香港前期防疫虽然比不上内地,但与欧美国家相比仍算“优等生”,民众普遍没有通过感染获得抗体,这一点与内地类似。自20年1月新冠疫情爆发以来至本轮奥密克戎疫情冲击之前,中国香港大部分时间日新增维持在比较低的水平,仅在2020年7月出现短暂的日新增连续过百的情况。自2021年3月19日至2022年1月19日,香港日新增疫情一直维持在极低的水平;这使得本轮疫情爆发前,香港地区累计感染率仅0.2%,绝大多数人没有获得天然免疫抗体。

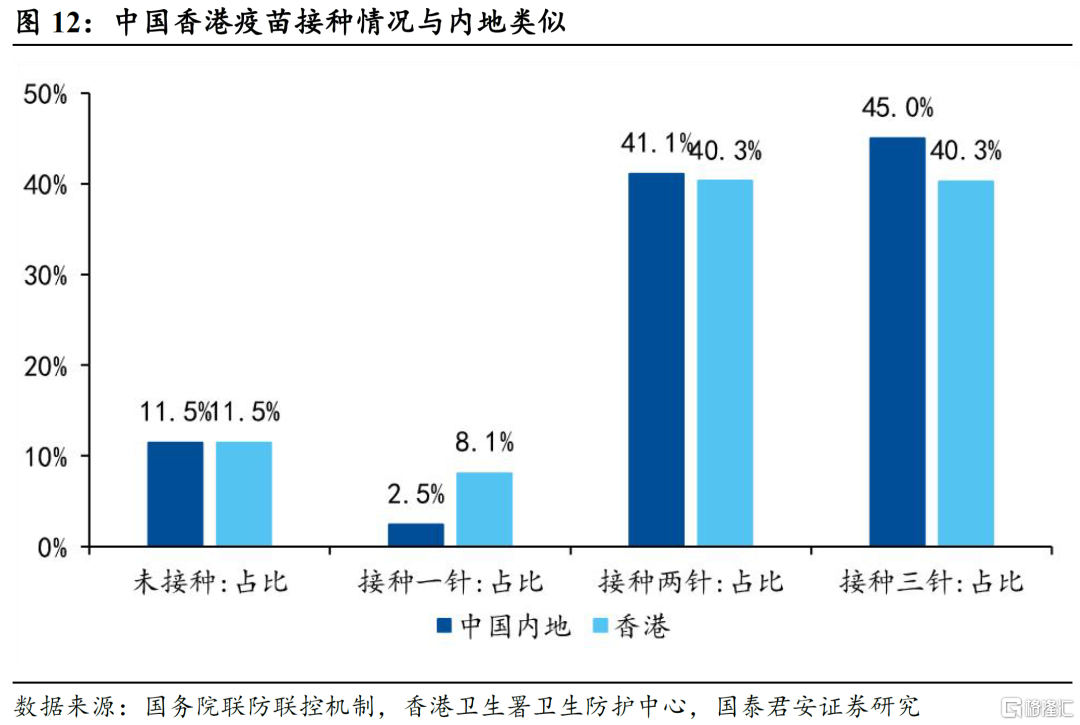

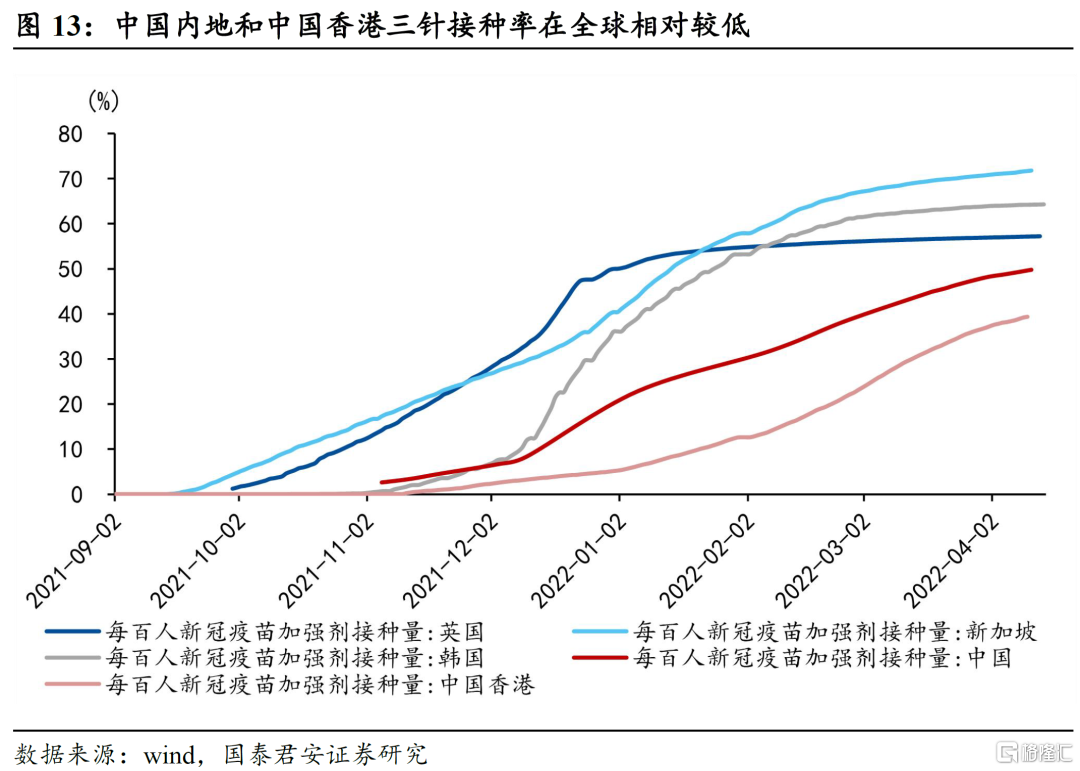

中国香港疫苗接种情况与内地类似,三针接种率均偏低。中国香港居民1针、2针和3针接种的比例分别为8.1%、40.3%和40.3%,内地则分别为2.5%、41.1%和45.0%;特别是香港60岁以上老年人两针以上接种率为74.6%,内地则为80%。两地均未建立起针对新冠高危人群的疫苗免疫屏障,这部分人群一旦感染,住院率和ICU病床使用率均较高,医疗资源压力将会很大。

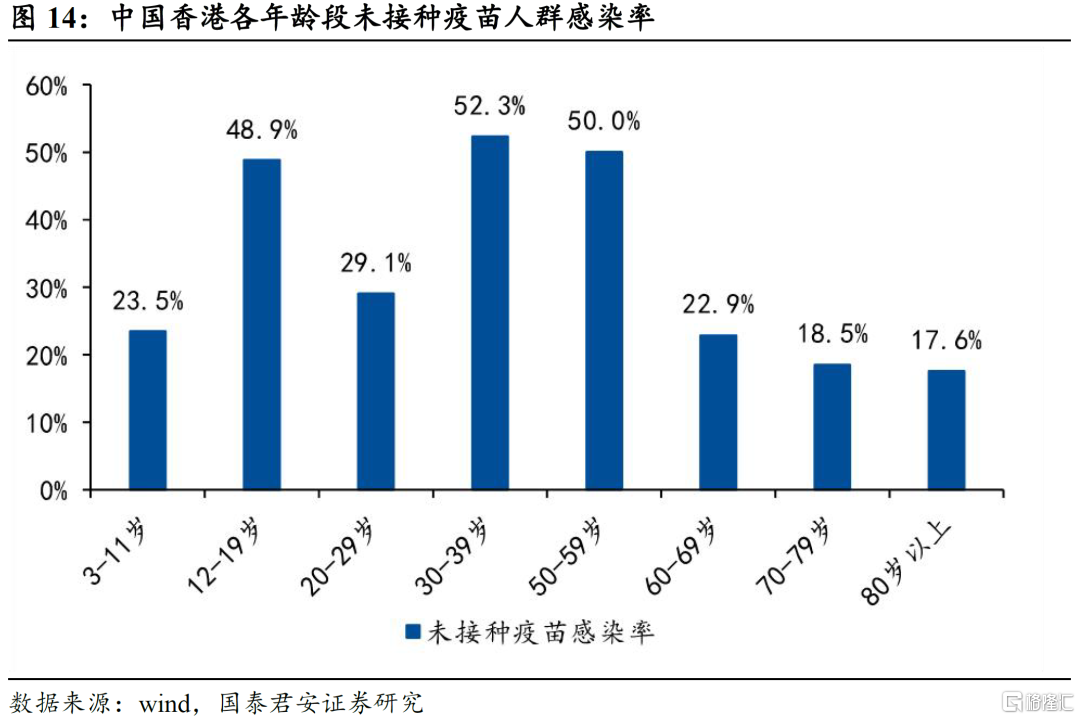

从人口密度来看,中国香港未接种疫苗人群感染率基本可以作为内地防疫策略放开后的极限水平。中国香港的人口密度为7125人/平方公里(2020年),几乎是上海(3829人/平方公里)的两倍。虽然从全球来看,人口密度与感染率并没有严格的线性正相关关系,但人口密度越大,造成群体感染的概率也就越大。从中国香港的情况来看,本轮疫情60岁以下未接种疫苗人群的感染率约为37%,60岁以上未接种疫苗人群的感染率约为20%,原因在于60岁以上人群社交活动较少,被感染的场景相对有限。因此,香港的感染率基本可以作为内地防疫策略放开后的极限情形。

2.2 防疫策略放松后压力有多大?

疫情防控政策何时会调整?我们认为加强针接种率达到90%,以及国产口服药有效治疗轻症是疫情管控放松的必要但不充分条件。市场有观点认为,能够有效预防重症的加强针接种率达到90%以上,国产口服药研制成功,轻症不再需要去医院,对医疗资源的占用就会明显降低,则达到管控放松的条件。但根据我们的测算,尽管二者的确能够减少对医疗资源的挤兑,但考虑到高传染性、人口基数和ICU病床相对短缺等因素,即使加强针接种率达到90%,口服药研发成功使医院得以仅收治重症患者,也无法像欧美一样完全放开。

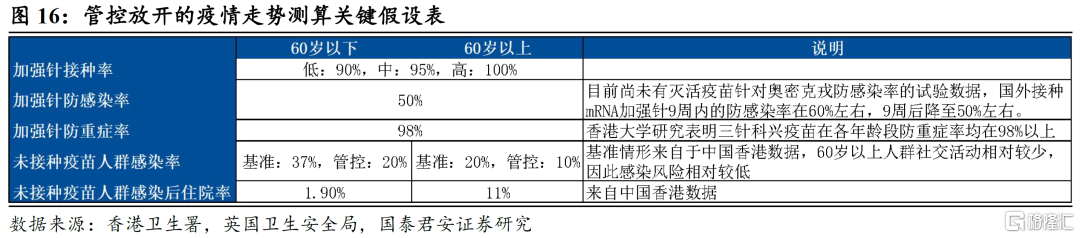

我们的测算基于以下几个关键假设:

第一,加强针接种率。我们假设加强针接种率达到90%。作为敏感性分析,我们还给出接种率达到95%和100%两种情形。

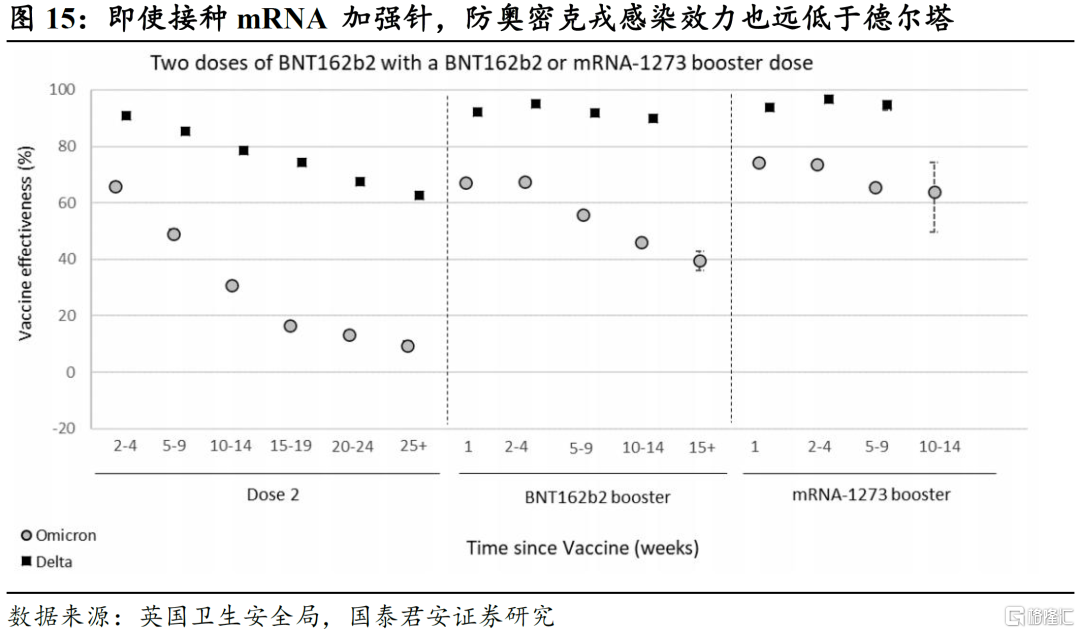

第二,疫苗有效性。从临床试验数据来看,加强针灭活疫苗对防奥密克戎感染的保护效力可能在50%左右,而防重症保护效力能达到98%。需要指出的是,即使是辉瑞mRNA疫苗的加强针,防奥密克戎感染的效力也比德尔塔明显降低。因此,防感染能力降低、重症防护效力变化不大,是目前各条技术线路下疫苗的普遍特征。

第三,未接种疫苗人群的感染率和住院率。从中国香港的情况来看,60岁以下未接种疫苗人群的感染率和住院率分别为37%和1.9%,60岁以上未接种疫苗人群的感染率和住院率分别为20%和11%。我们将其作为内地放开后的基准水平,后续我们认为如果在管控放开的同时增加一些限制社交活动的措施,则感染率会有所降低。我们假设施加社交管控之后60岁以下和60岁以上未接种疫苗人群的感染率分别为20%和10%,通过后文的测算我们会发现,这种假设下对应的总人口感染率在10%左右,理论上是能够实现的。

此外,我们还假设国产新冠口服药研制成功,轻症患者无需去医院,居家或集中隔离点自行服药即可痊愈,医院只接收重症患者。

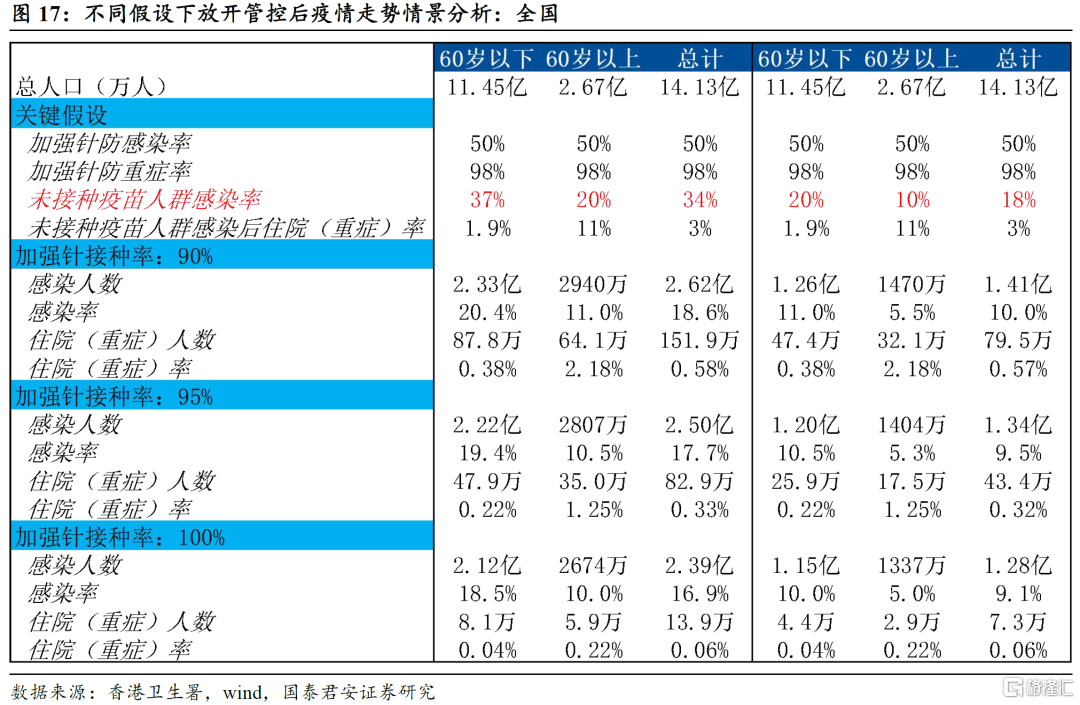

根据以上假设,我们测算不同情景下的感染人数和重症(住院)人数,得出以下结论:

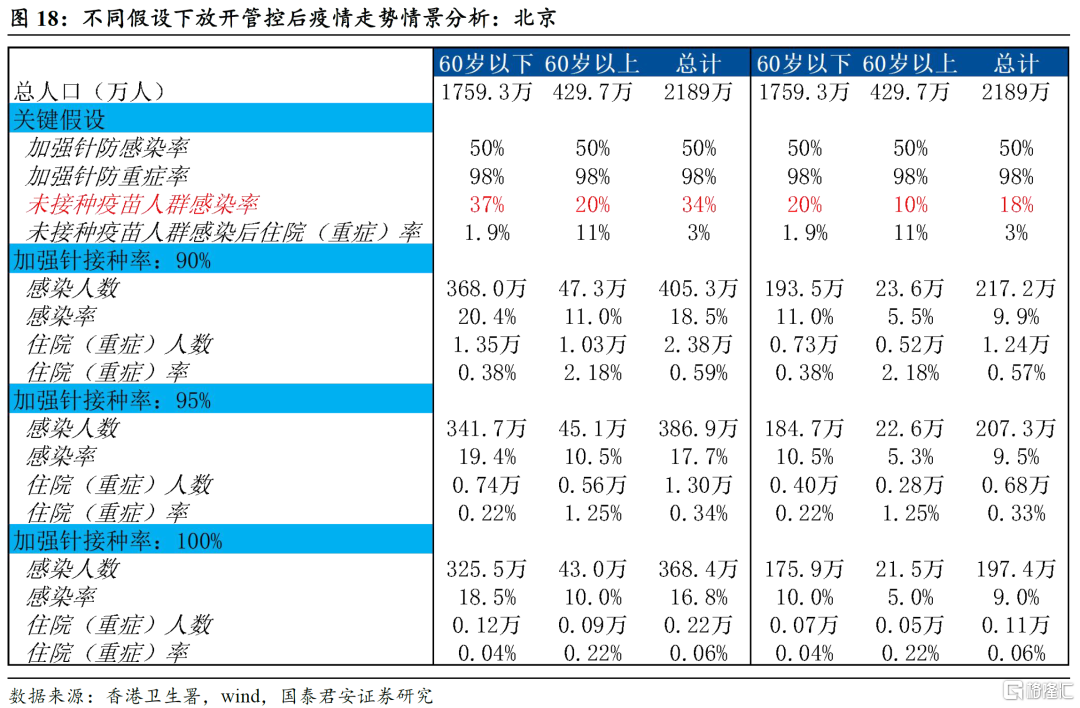

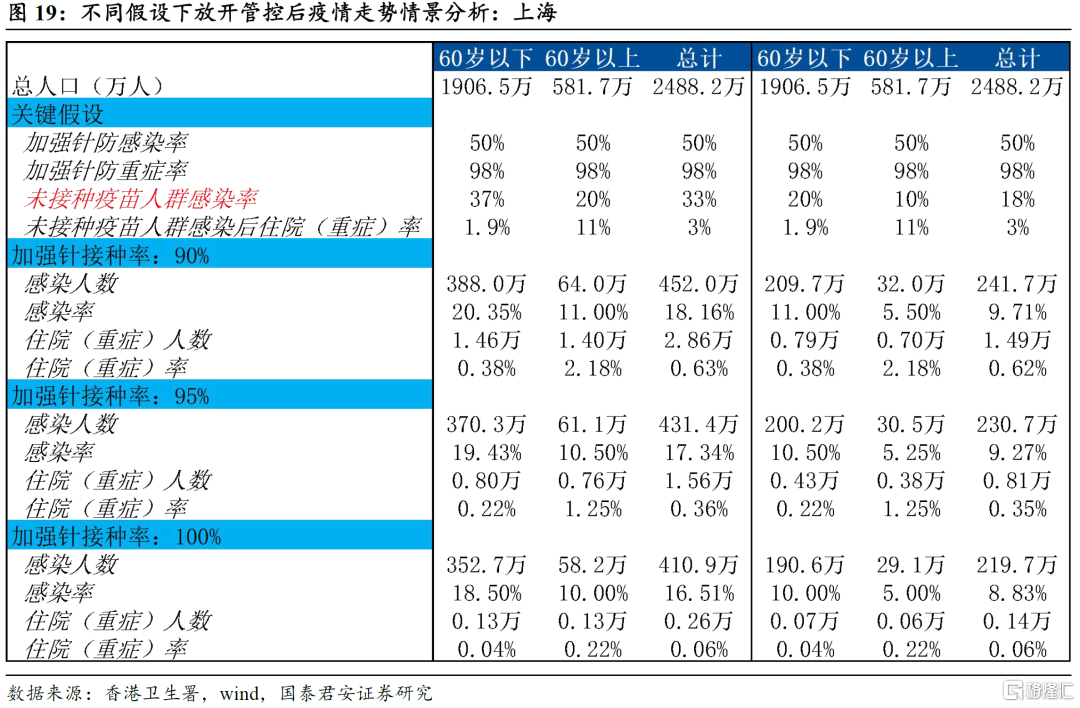

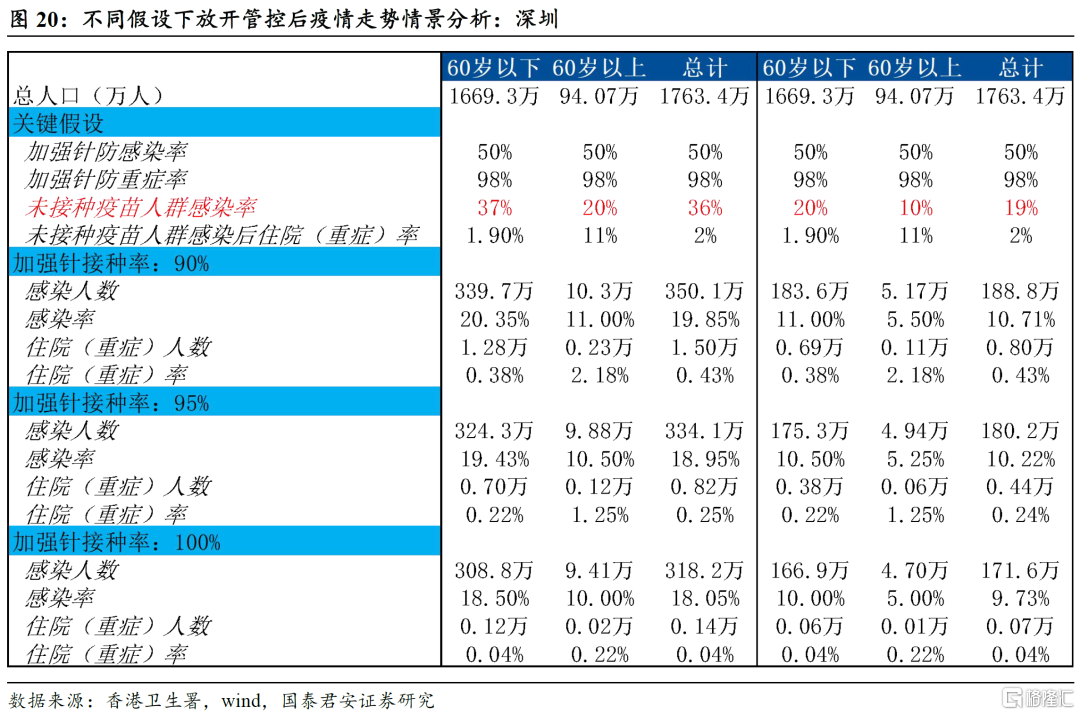

第一,若加强针接种率为90%,则管控完全放开后,全国累计感染人数将达到2.6亿人,感染率18%,其中重症152万人,重症率0.6%。我们还以北京、上海和深圳为样本,分别计算了三个城市的感染人数将分别达到405万、452万和350万,重症人数分别为2.4万、2.9万和1.5万。其中,上海老龄化程度最高,重症患者也最多。

第二,提高加强针接种率对降低感染率的作用有限,但能显著降低重症率。当加强针接种率从90%提高到95%和100%之后,全国累计感染人数分别为2.5亿和2.4亿人,重症人数分别为83万和14万人。也就是说,加强针接种率从90%提高到100%,感染人数仅能减少8%,但重症人数则可以缩减到不到原来的10%。我们同样计算了北京、上海和深圳的情况,当加强针接种率从90%提高到100%以后,感染人数和重症人数分别为368万和2180人、410万和2600人、318万和1380人。

第三,除继续推进加强针高接种率以外,施加一定程度的社交管控也是降低新冠重症对医疗资源挤兑的关键手段。在加强针接种率达到90%的基准假设下,若施加一定程度的社交管控(例如限制一定人数以上的聚会、餐厅减少堂食等),使60岁以下和60岁以上未接种疫苗人群的感染率从基准假设下的37%和20%降低至20%和10%,则感染人数将从2.6亿人降至1.4亿人,重症人数从152万降至79万;北京、上海和深圳的感染和重症人数则分别降至217万和1.2万、242万和1.5万、189万和8040人。

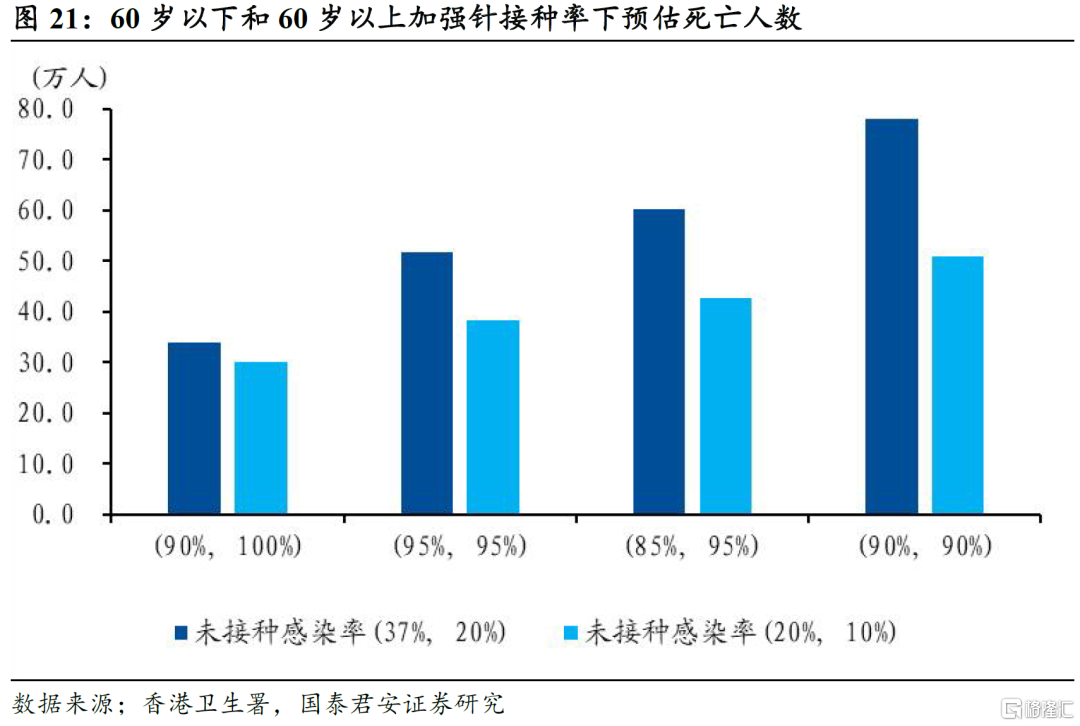

第四,大力推进60岁以上老年人加强针接种,能够有效降低新冠死亡人数,起到事半功倍的效果。从中国香港的情况来看,60岁以下和60岁以上未接种疫苗人群感染新冠后的死亡率分别为0.2%和8.7%,尽管有观点认为由于统计口径问题导致死亡率偏高,但可以作为一种极端情况来参考。以未接种疫苗人群新冠感染率为37%和20%为基础,根据敏感性分析,若60岁以下和60岁以上加强针接种率分别达到85%和95%,与接种率均为90%相比,能降低23%的死亡人数;若接种率分别达到90%和100%,与接种率均为95%相比,能降低35%的死亡人数;若通过社交管控将未接种疫苗人群感染率分别降低至20%和10%,则能够降低16%~22%的死亡人数,且两种情形均可节省4300万人剂次的疫苗接种,起到事半功倍的效果。

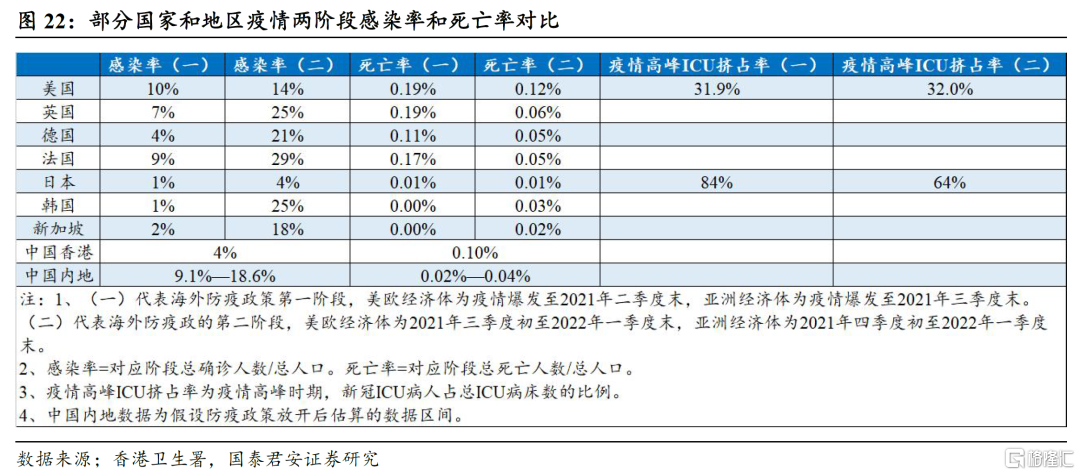

得益于前期严格的入境管控和“动态清零”措施,我国直接跳过了国外疫情第一阶段的高死亡率时期;未来如果防疫策略调整,配合疫苗推进、国产特效药和适度社交限制,可以把感染率和死亡率控制在比较低的水平。我们测算防疫策略调整后我国总人口感染率在9.1%~18.6%,与一些亚洲国家和地区(日本、新加坡、中国香港等)疫情第二阶段接近;死亡率在0.02%~0.04%,与多数国家疫情第二阶段相比也处于较低水平。但由于我国人口基数较大,感染率和死亡率所对应的人口体量及其对医疗资源的占用依然不能忽视。

2.3 中国何时具备与病毒“共存”的条件?

基于防疫策略调整后疫情走势的判断,我们从ICU资源、方舱、疫苗接种和国产口服药等方面来看中国何时具备与病毒“共存”的条件。

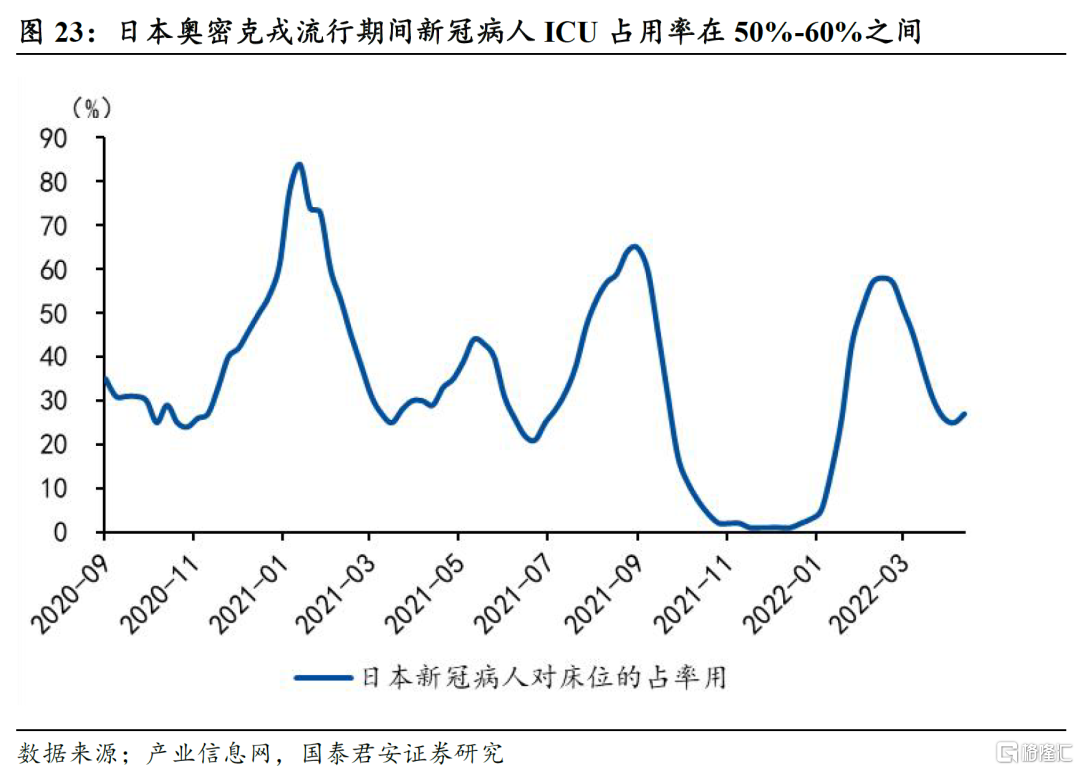

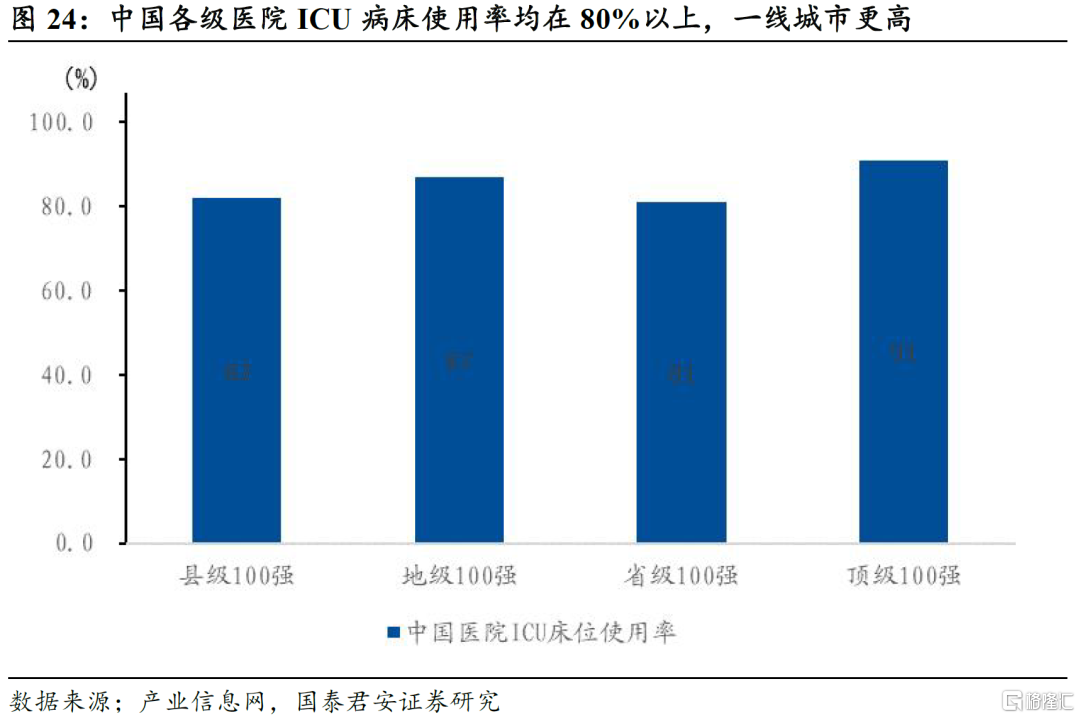

第一,从我国现有ICU病床数来看,必须推进加强针接种率达到95%以上,并配合一定程度的社交限制,才算具备管控放开的条件。我国ICU床位数为4.6张/十万人,全国ICU床位数大约6.4万张;假设一轮疫情持续时间在3个月,重症患者在ICU平均住院时间为7天(较为乐观的状态),则基准情形下(90%加强针覆盖率以及中国香港感染率对标),日均使用ICU病床的新冠患者将达到11.8万人,即使全部ICU病床全部空出留给新冠患者,仍然存在5.4万张的缺口。在加强针接种率达到95%,60岁以下和60岁以上未接种人群感染率分别为20%和10%的假设下,日均使用ICU病床的新冠患者为3.3万人,约占用全国一半的ICU床位,与日本在奥密克戎流行期间新冠病人ICU占用率(50%-60%)基本相当。

一线城市虽然拥有全国最丰富的医疗资源,但由于老龄化程度高,医疗资源挤兑可能更为严峻。以上海为例,上海每10万人拥有ICU床位数为4.03张,总共约拥有1000张ICU床位;在95%的加强针接种率、20%和10%感染率的假设下,日均使用ICU病床的新冠患者630张,约占总床位数的60%,考虑到一线城市ICU病床使用率较高(在90%以上),此种情形下一定程度的挤兑仍在所难免。

第二,基于医疗资源轻挤兑仍然有可能存在,因此防疫策略调整后方舱医院仍有价值,重点收治尚未发展为重症的高危人群,作为居家和医院之间的过渡。防疫策略调整后,短时间内必然导致大量新增感染病例,方舱床位数几乎不可能做到全部收治。例如,我们测算上海累计感染人数可能达到200-500万人,以疫情爆发周期3个月(90天)、平均方舱住院时间7天计算,则方舱床位需要达到30万张。因此,未来的策略可能是方舱仅收治当前为轻症或中症,但发展为重症概率较大(老年人、有基础疾病人群等)的患者,作为居家和医院之间的过渡,一旦病情恶化能够较为及时地转运至医院。

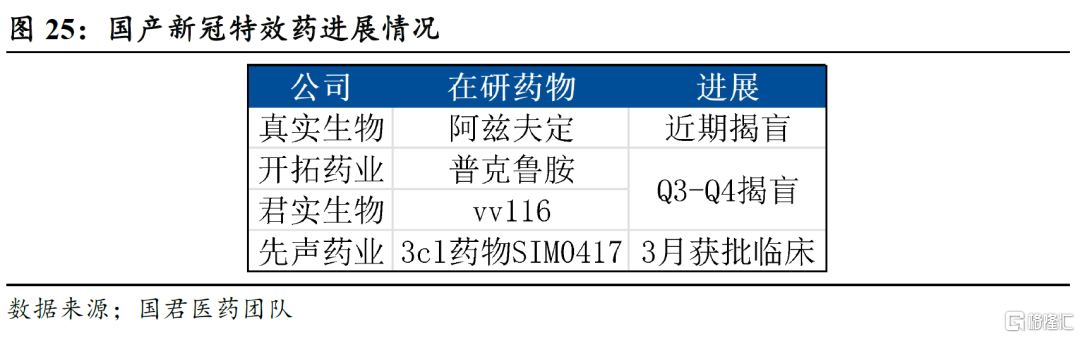

第三,综合考虑疫苗接种和国产特效药研发进度,22年四季度到23年一季度可能初步具备放开条件。目前当务之急是加快疫苗接种进度,包括加强针接种和5000万尚未接种第一针的老年人的接种。从国外接种经验来看,完成两针接种后3个月左右即可接种加强针,因此如果从现在开始针对老年人接种第一针,仍有希望在四季度之前完成三针接种。此外,从国产特效药研发进度来看,最快在Q2最迟在Q4有望迎来至少一款国产特效药获批上市,为轻中症患者居家提供了更好保障,同时从药物获批上市到投产可能需要一个季度的时间。综合来看,我国最快在22年四季度到23年一季度可能初步具备放开条件。

防疫策略调整后,预计我国口服药需求量在2500万-5000万个疗程。当前我国采购了10万盒辉瑞新冠口服药Paxlovid,已分发2.2万盒。口服药主要给轻中症且伴有高风险因素的患者服用,无症状感染者无需用药,当前采购量基本能够满足现有防疫策略的需求。本轮奥密克戎疫情爆发以来,中国无症状感染者占比在80%以上,未来即使防疫策略调整后,按照1.3亿-2.6亿人感染的测算结果,实际用药需求可能在2500万-5000万个疗程之间。

实际上,考虑到我国人口基数大以及面对疫情的民众心理,我们无法像欧美一样实现完全共存,而且我们在测算中并未额外考虑基础病人群、孕妇对于医疗资源的额外使用,以及青年感染率提升的可能性,因此对于整体推进开放的节奏可能更需审慎。但是对于清零防疫策略在隔离时间压缩上我们认为可能是放开前防疫策略趋松的可能方向,并且在未来真正走入放开一环,动态调整开放和封闭力度,类似于日本当前模式可能也是一种选择。我们相信,未来随着老年人疫苗接种率提高、医疗体系的逐步完善、口服药的研发落地,有序开放终将到来。

3.风险提示

疫情扩散程度超预期;防疫政策收紧超预期;新冠病毒出现新变种。