下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | TheBigPicture

数据支持 | 勾股大数据(www.gogudata.com)

01 引言

浅薄的知识使人骄傲,丰富的知识使人谦虚,所以空心禾秆高傲地举头向天,而充实的禾穗却低头向着大地,向着他的母亲。——达·芬奇

1999年直觉外科公司(Intuitive Surgical)推出了一款机器人辅助手术设备,名为达芬奇da Vinci。这台手术机器人的面世对外科手术的冲击不亚于iPhone对于手机,个人计算,移动通信带来的巨大变革影响。这台四个机械臂的手术机器人在最初曾经在世纪之交试图在心脏外科手术领域闯出一片市场,然而当时另一种创新技术:心脏支架获得了广泛采纳,机器人在这个领域并没有实现广泛采纳。

达芬奇的突破来自2001年美国食品药监局FDA批准其用于前列腺手术。传统开放性手术在前列腺切除术上侵入性高,精细操作需求高,由于周围身体组织敏感,造成失血可能也高。机器人辅助型微创手术找到了最佳的应用场景:细小创口,低失血,减少医院停留时间,以及快速恢复等优势。

现今,前列腺切除术在美国几乎已经被机器人包办。其后,达芬奇在过去20年间陆续进入更广泛的应用范围,包括子宫切除术,疝修复手术,结直肠手术,胆囊摘除术,减肥手术等。随着搭配达芬奇的工具,尤其是高级工具日渐完备,系统也向更多的软组织手术类型开展应用。

比如缝合和电刀等高级工具让达芬奇系统越来越能取代传统的各类型软组织开放式手术。当然也面临许多制造医疗机械在这些工具领域的传统公司的竞争,比如强生和美敦力。另外在2019年才在美国获批的Ion针对肺部的活检机器人让直觉外科公司首次走出外科手术范畴,进入诊断领域。这两年的采纳增长率惊人。

公司20年来的突破和应用并非一帆风顺,比如曾有学术期刊指出机器人微创子宫切除术病人的后期死亡率高于开放式手术患者,从而使该类手术应用拓展受到一定影响。但总体来说,机器人微创的应用增长远大于局部挫败,长期前景仍然广阔。

一台达芬奇机器人售价约150万美元,而这台机器人相当于剃须刀的刀架,需要搭配刀片才能使用。而机器臂上搭配的工具与附件同样价格不菲且使用寿命只有平均10次,有些工具更是只有单次使用寿命。为了确保安全这些工具及配件的自带芯片会让部件在达到使用次数限制后自动停止工作,必须即刻更换。平均一台手术要耗费超过2000美元的工具及配件成本。

截止到2021年底,达芬奇全球安装活跃系统达到6700台以上,去年全年通过达芬奇总共完成超过150万台手术。单年销售1300+台达芬奇。简单计算光卖系统和卖消耗型工具就有单年50亿美元收入,还没算维修保养收入。目前公司市值1000亿美元。这是一个粗略概念。下文继续详细分析这家公司。

02 神奇的达芬奇系统

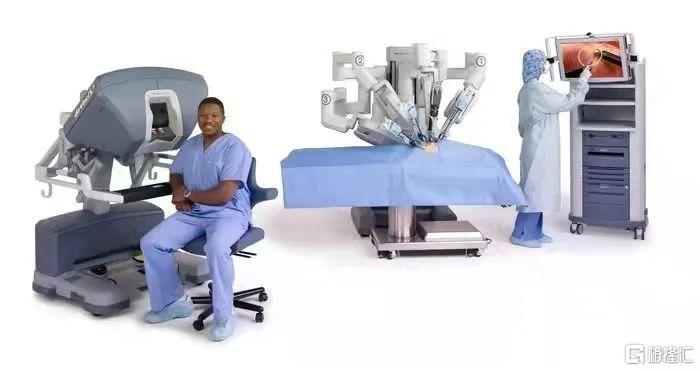

达芬奇的三大组件:医生端,病人端和显示端。

达芬奇手术系统自2000年获得FDA批准进行腹腔手术之后,总共进行了四次更新换代(即系统的平均寿命为5年左右),四代的型号分别是达芬奇,达芬奇S,达芬奇Si和达芬奇Xi/X。达芬奇系统分成三个部件:手术医生操作台,病人端以及显示端。

其中手术医生操作台是一个遥控平台,与病人端的机器臂分离。手术医生可以全程以舒适的复合人体工学的方式操作医生端机器,其中观察手术通过一个双镜头,而双手则伸入一付指套中,另外脚下也有数个踏板,通过十指和脚部踏板全程遥距操控几米外的手术台。

病人端就是机器臂,通过电信号接受手术医生的操作对病人进行精细的手术操作。达芬奇有四条机器臂,其中两条相当于手术医生的左右手,分别持有工具,第三条是内窥镜,第四条则在二代达芬奇后成为标配:相当于外科医生的第三只手,或者是医生助手,持有一个额外工具以备用或同时使用。

而显示端则是一个独特的高清显示窗口,实时对整个手术室团队播放手术过程的高清画面,关键参数信息,其3DHD技术可以在不干涉内窥镜镜头的状态下提供高清全视角播放。全视角功能让医生无需腾出手移动镜头,减少工具与内窥镜的潜在干预。

工具与配件

达芬奇系列工具与配件才是整个系统的灵魂。工具又分为三大类:核心工具组(手术刀,剪刀,钳等),缝合类工具以及电刀。工具组的功能就是为医生提供尽可能模拟真实开放式手术的工具功能的同时,增加精密度与可靠性。比如动态缩放功能,可以通过机器随时进行设定。在进行狭小空间操作时,可以将手术医生动态与机器臂上工具的动态进行比例设定,例如3比1,那么手术医生的动作3毫米,就换算成机器臂上工具移动1毫米。大大提高了精度。

同时,机器可以轻易做到除颤,而外科医生的双手无法避免自带颤动。几乎所有工具都有EndoWrist三轴旋转功能,让这套工具的灵巧性不逊色于人手,旋转,提拉,横移,伸缩均可轻易完成。

新产品Ion活检系统

Ion是直觉外科在20年来首次突破手术系统,走进诊断领域的大胆但成功的尝试。也是践行公司理念和主张的证明。前列腺癌的5年生存率达到98%(全期),这是直觉外科公司的主场,过去20年公司也为这极高的生存率做出了自己的贡献。然而作为普遍性更高的肺癌,在美国的5年存活率仅18%(全期)。直觉公司相信,更早的诊断和发现是提高肺癌生存率绕不过的一步。

Ion系统的3.5mm直径机器人导管可以深入肺部的细小气道,发现更小更早期的微小气道边缘的结核。这条导管类似光纤技术,在深入气道过程中每秒钟处理上百条位置信息可以实时高速探测路径形状,一旦到达目标结核即可稳定锁柱目标进行活检。

自从2019年推出以来,且经过2020年受COVID影响的销售爬坡后,2021年迎来了强劲的Ion系统销售以及手术数。截至至2021年底,公司已经累计安装了129套Ion系统,其中的93套是在2021年内安装的。累计完成手术数已达到2950次。所有的顾客都是公司的达芬奇系统顾客。Ion系统的挂牌价格是60万美元,实际售价稍低于这个价格。

根据美国PRECIsE临床研究,Ion系统对于小型(1-2厘米)和大型(2-3厘米)的结核的诊断率分别达到了82%和85%。

03 直觉外科的四大目标

直觉外科公司一直坚持四大目标(quadruple aim)引领公司的科技创新与产品服务发展方向。四大目标是:更好的病人效果;更优的病人全过程体验;更佳的医护团队体验;以及病人端更低的治疗成本。

公司坚信低入侵性外科手术从根本上改善手术效果,未来的疾病诊断会更早发现并的到治疗,提升更好的病人效果。新推出的肺部活检系统Ion体现了公司向诊断领域发展的雄心和成果,在癌症手术领域,一般更早的诊断能力就能从根本上提升生存率,提高病人疗效。

公司不断推出更多的精细化分类的手术工具,让达芬奇系统适用于更多类型的微创手术,通过精细化研发产品,让微创机器人手术的几个特点得到持续性进步:少失血,快康复,短住院时长。

公司对外科医生与医护团队的支持是行业领先的。从持续性的培训,到学术领域的合作,到数据分析共享,移动端开发等等都显示了公司对医疗人员的高度重视。公司在COVID期间丰富远程教学材料,为已安装的机器人系统提供搬家支持,以应对COVID期间各医院的手术环境隔离要求。最新推出的加长寿命手术工具(Extended Use Instruments),使得原本可以使用10次的手术台工具可以延长寿命至12-18次。这些技术进步以及客户服务都是区分直觉外科公司的特点和竞争优势。

达芬奇第四代首度推出了低端机器人型号X,这个廉价版机器人的推出是针对非肿瘤类手术需求推出的。由于传统医疗保险对危级生命的癌症类手术的保障金额较高,高价的手术费用一般不难通过保险获得赔付。但是许多非癌症类手术的保障却严重不足,这时高昂的手术费用就会让许多病人由于经济负担能力失去治疗机会。推出低端型号机器人可以从根源上帮助降低手术费用,长远达到公司降低病人端治疗成本的理念。

04 近期临床数据

在2021年四季报电话会上,公司管理层分享了两项近期临床对比数据:

第一篇分析报告是分析2005年至2020年间的20项研究,其中对超过13000个手术,其中1500个机器人辅助手术以及12000个腹腔镜手术。在这两组对比中,机器人手术体现出具备统计意义的优势:直肠吻合口渗漏风险低46%,conversion to open*风险低69%,整体手术并发症风险低15%,恢复常规饮食时间缩短7小时(缩短住院时间)。机器人辅助肠癌手术优势明显。

另一项分析报告是分析8000个肥胖病人的肺部胸腔手术,其中2100次机器人辅助手术,对比5900次VATS内视镜影像手术。经对比,VATS手术conversion to open 15%,而机器人手术仅3%;机器人的住院时间同样短于VATS 0.7天,呼吸衰竭几率低1%。

*Conversion to open即微创或内视镜手术失败需要进行开刀open surgery的几率。

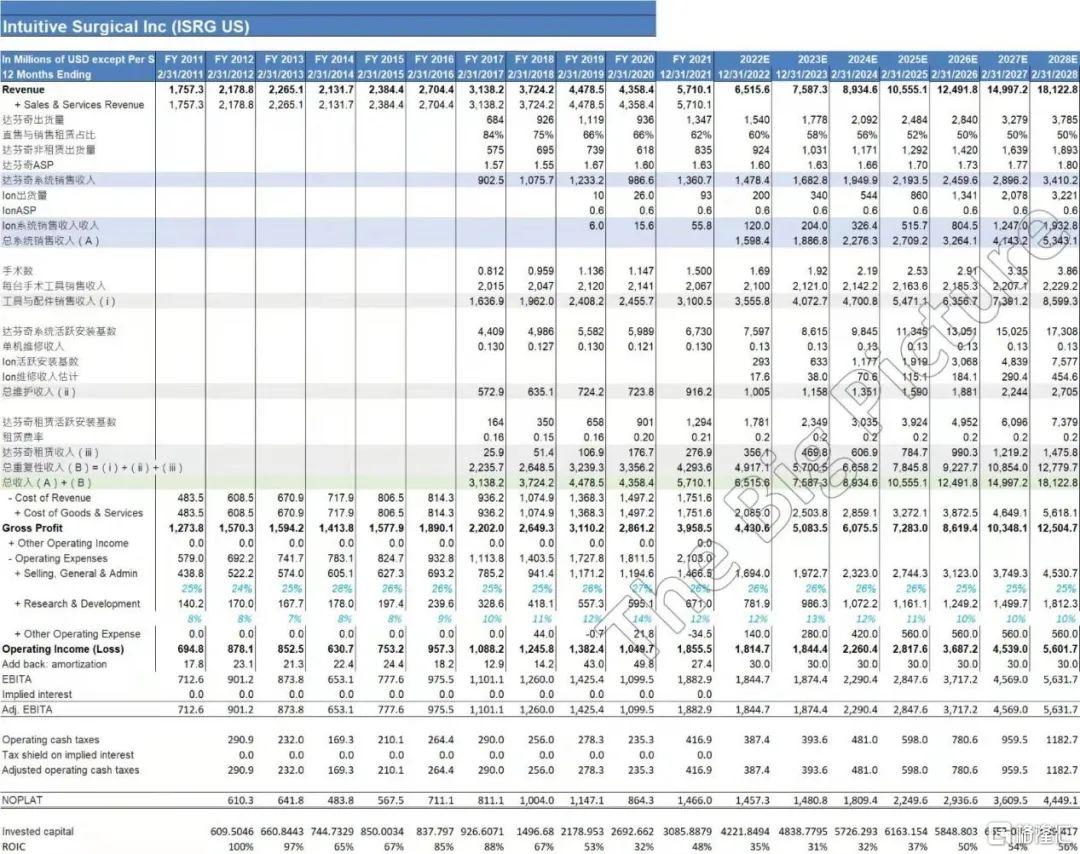

05 财务情况

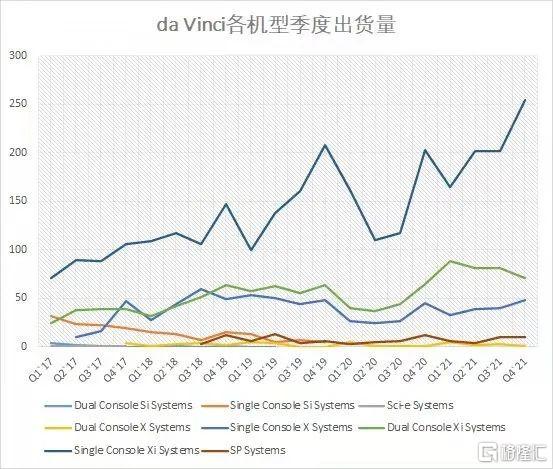

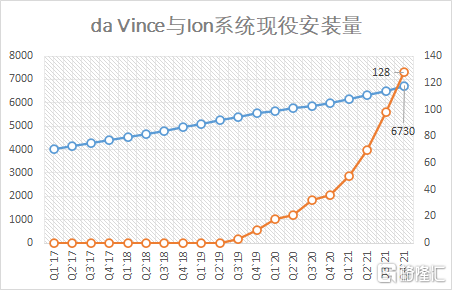

上面三图分别是系统分型号系统季度销量图,系统净出货量,以及现役安装量。

其中Dual-console和 single-console的区别在于医生端操作台是双还是单。双操作台可以允许两位医生或者加一位助理进行机器臂的操作。可见主流医院的采纳还是单机系统。Xi是最新世代的达芬奇,绝对销量最高,其次是经济版机器人X的单机版。上一代机器人Si已经在19年停售。SP是单臂机器人。

第二图的总出货数对比总退休数可以看出2021年是置换旧机型大年。根据公司管理层预计,2022年的置换需求将大幅降低,因为Si机型的置换大头已经完结。系统出货量的增速主要靠新机销售和置换需求。结合第三图,总装机量五年间从4023台增至6730台,5年的年化CAGR=11%,这个增速就是净增的长期年化增速。而替换需求可以用总出货数增速抵去这个增速得出:2017年全年系统出货量684台,2021年全年1347台,4年内增速CAGR=18.5%。两者相抵得出替换需求增速6.9%。

值得提出的是达芬奇系统本身并没有明显的加价趋势,也就是说总出货量的增速就相当于系统销售收入的增速。

另外:Ion系统不算入系统总数,完成诊疗次数也不算入总手术数。

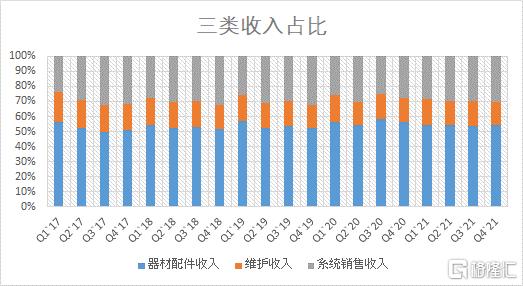

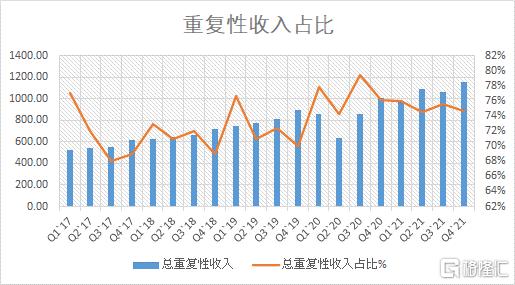

上面两图分析公司的三大类收入占比与重复性收入的占比。三项收入的占比基本趋于稳定,其中维护收入与总系统安装数密切相关(因为装机数越大,维修需求自然越高),而工具及配件收入则与手术数密切相关,因为是消耗品。

公司将系统销售之中的经营租赁形式售出的系统算作重复性收入(相当于租金)。因此,工具与配件销售,维护收入,以及以经营租赁形式售出的系统都算作重复性收入。重复性收入的占比持续上升至中高70%。

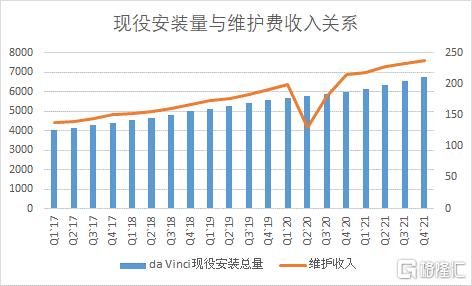

上面两图对比装机量和维修费收入的对比关系。可以看见维修收入的上升快过装机量的上升。这点未必能转化为更高的利润,因为维修的部件成本,人工成本都会上涨。公司也不太可能将提升维修服务的毛利来作为核心成长点。因此只要维持平稳健康的毛利率水平即可。公司不单独披露分部毛利率,分部毛利无从得知。

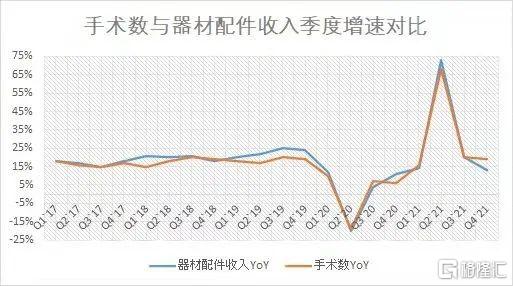

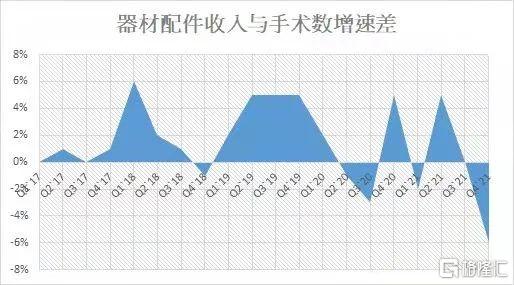

上面三图呈现工具器材的收入与手术数的关系。器材收入和手术数维持长期15%左右的年化增速。耗材单价(估算,两者相除得出)增速略高于手术数的增速。这说明器材单价ASP长期维持提价能力。

2021年对比2020年单价有所下降。公司在4季度季报会上的解释是2020年4季度在美国和欧洲推出了长寿命工具组(Extended Use Instruments),导致初始备货的单价上升。公司给出的单手数工具收入有1940美元,对比三季度的1900美元,以及2020年四季度的2060美元。

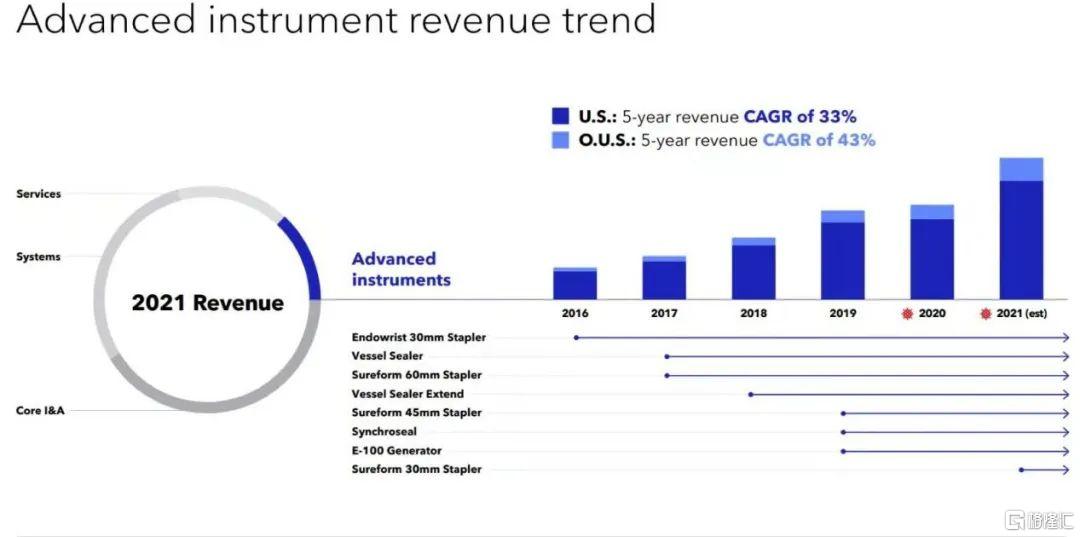

公司强调,随着进阶型的手术工具的销售占比提升,这一项高增速的工具收入会提升整体的收入增速高于手术数的增速。

如上图公司最新的投资者沟通中所示,进阶版手术工具的销售增速整体远高于系统和核心工具组的增速(中十几%),进阶工具在美国市场的5年CAGR达到33%,而在海外市场达到了43%。

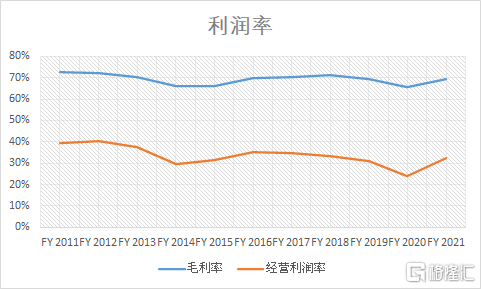

上面三图是公司的主要财务指标。其中可见毛利率除了2014,2015和2020年到了66%之外,基本长期稳定在70%左右。2014和15年受到了妇科医生提出机器人子宫摘除术风险警告影响了销售,此后通过其他类型的手术引用收复失地。而2020年则是新冠疫情影响了销售以及手术开展。

经营利润率同样趋降,主要由于公司对研发的投入持续增加,不仅绝对金额增加,占收入比也在非常进取地增加之中。2011年公司的研发开支仅占收入8%,到2021年达到了12%。

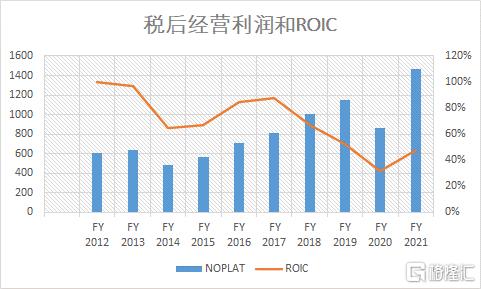

与经常性开支投入一致的是,公司也开始大力投入产能扩建。这需要大量的资本投入。因此可以见到ROIC从三位数回落至2021年的48%(仍然是做硬件的公司不敢想象的超高水平)。

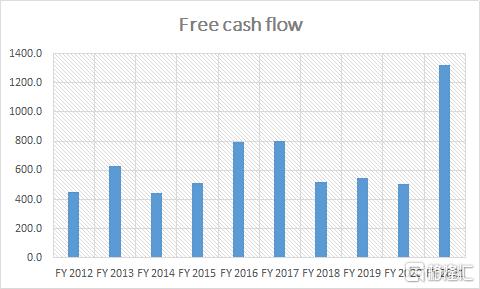

根据2021年四季报电话会,公司将在2022年计划资本投入7-10亿美元(参考2021年自由现金流13.2亿美元,过去三年每年Capex资本投入在3-5亿美元之间),这是一笔巨大的投资,并且同等规模的投资将是持续数年的周期。公司将在未来几年增加新进市场的地理位置建厂增产(目前只有加州和德国工厂),以自建厂取代租用设施等等。

过去十年间自由现金流总和达到65.23亿。公司无负债,不派息,但是不定期进行回购。公司目前账上现金及债券投资(国债公司债等)总值超过86亿美元。对付每年7-10亿的资本开支再外加回购大量股票都是绰绰有余的。

06 收入预测与估值

在做收入预测的时候,可以看出直觉外科的收入成长性和天花板都很高。利润率历来也都很惊人。如果说要挑毛病的话,就是这家公司的资本投入需求越来越大,即ROIC会降低。不仅固定资本投入需求增大,而且账期也对比我一般看的公司要长许多。即营运资金和固定资本投入都很大。

未来公司会有越来越大占比的销售是通过经营租赁的形式完成(我的假设是长期50%),这对提升非美国国家市场的份额和为医院提供灵活性方面会积极帮助销售,也会使季度之间的收入数字更平滑。

预测期末2028年预计达芬奇手术数达到年380万台,装机量达到17000台,这并不是过于进取的假设。甚至远远未接近潜在市场的天花板。TAM是年2000万台手术量。

预期2028年年税后经营利润44.5亿美元。在预测期内,前期资本投入量较大(2022-2025四年间每年Capex 10亿美元),直接影响利润增速和ROIC至中低30%水平。

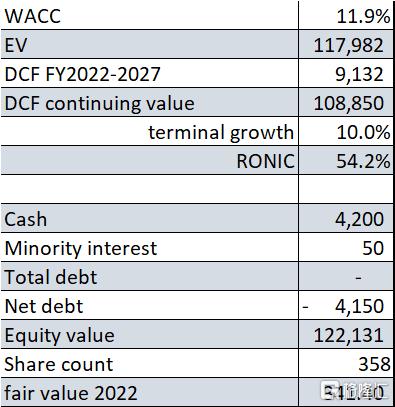

如果使用DCF估值方式,公允价值340美元,如下:

如果用倍数来看,目前公司市值1000亿,减去所有现金及长短债券投资86亿,净值914亿。如果那2022,2023和2024的经营税后利润计算,分别为63,63,及50.5倍。

最后附一张券商的目标价总结表:

注:本文由美股研习社团队原创,转载请注明出处,谢谢!