下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

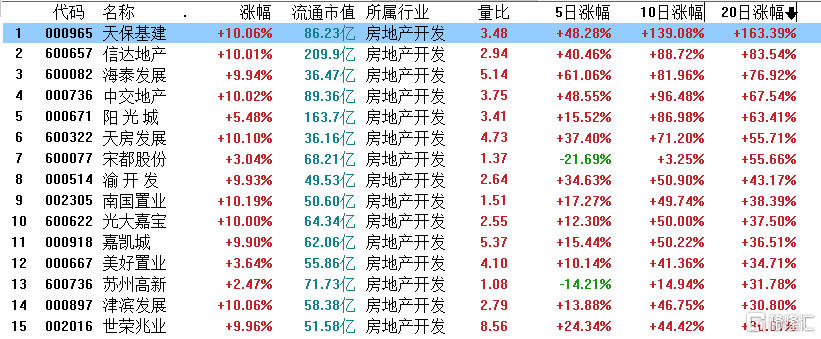

3月30日,港A股的地产板块再掀涨停潮,A股方面,天保基建14天11板,中交地产6天5板,信达地产7天5板,海泰发展5连板,板块共计19只个股涨停。

港股方面,内房股持续拉升,其中融创中国涨超10%,融创服务大涨近8%。

消息面上,融创房地产集团有限公司公告,本公司拟于近期召开融创房地产集团有限公司公司债券2022年第二次债券持有人会议。

以及,融创服务今早发布年度业绩公告,截至2021年12月31日止年度,集团的收入约为人民币79.04亿元,较去年增长约70.9%;毛利约为人民币24.91亿元,较去年增长约95.3%;年内利润约为人民币13.58亿元,较去年增长约118.5%。在资金的安全方面,集团层面没有对地产进行担保,没有购买过地产的理财产品。

由下图可以看出,自从3.16的国务院金融委会议定调“政策底”后,股市从冰点快速回温,加之金融委会议明确表示关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。

房地产板块也从3月16日开启了一路猛攻的态势,昨日因融创之前公告展期,叠加融创中国、当代置业、花样年华延期发布2021年年报,使投资者对房地产的担忧又起,板块短暂回调后今日攻势再起。

房地产是近期的强势板块,海泰发展5日涨幅高达60%,天保基建、信达地产等5日涨超近五成。

房地产近期强势的原因是什么?资金为何不惧房企延期发年报?

高层表态释放积极信号,政策窗口期来临

当前房地产行业基本面下滑态势延续,3月上半月高频数据销售面积同比下降50.1%,新开盘去化率大幅下降至34%。部分民营房企短期面临债务兑付压力,供需两端信心均缺失严重的局面。

房企仍面临较大的海外偿债压力。据统计100家典型房企2022年的境外债权融资到期主要集中在上半年。

因此,当前针对房地产风险的把控刻不容缓,3.16的高层会议表态明确了应对行业风险的重要性。会议后,各部门迅速响应。银保监会表示,鼓励机构稳妥有序开展并购贷款,重点支持优质房企兼并收购困难房企优质项目;财政部表示,今年内不具备扩大房地产税改革试点城市的条件。

政策端的放松在此次高层表态后已然明确,重点城市针对四限政策的调整时间窗口在3月下半月。针对房地产税的表态消除了年内压制需求的一大利空因素。

自从2022年开年以来,房地产政策端回温明显。房贷利率的下降成为主旋律,尤以广州、南京、杭州、苏州等热门城市为代表。个别城市甚至已经出现了“零加点”的“贴地飞行”状态。

部分城市房地产成交量回升,业内人士认为这在一定程度上体现了近期房地产信贷投放恢复及多地加大“因城施策”力度的效果。总体看,市场出现了一些底部企稳迹象,但完全企稳尚需时日。

地产股2021年报“难产”

昨日地产板块集体回调。其中港股的融创中国跌幅超17%。A股的冠城大通、宋都股价、华夏幸福、阳光城和阳光股份均为跌停。

消息面上,3月28日晚,融创中国宣布,截至3月底,未经审核的2021年业绩无法刊发,H股也将于4月1日起停牌。3月29日,当代置业公告称公司将不能于3月31日或之前刊发2021年年度业绩,H股也将于4月1日起停牌

目前预计延期发布年报的房企及物业公司,已经超过20家,包括新力控股、融信中国、融信服务、中国恒大、恒大物业、景业名邦、明发集团、宝龙地产、宝龙商业、三盛控股等。

对于房企延迟发年报的影响,穆迪投资者服务公司高级副总裁曾启贤认为,这些公司无法按时披露其经审计财务业绩,加深市场对其公司治理、财务管理、财务规划、透明度、信息披露、财务和流动性状况薄弱的担忧,并可能会令其不畅的融资渠道进一步受限。

汇生国际融资总裁黄立冲表示,对投资者来说,风险如影随形。若仅因财务报表而停牌,那么复牌较快,如果是债务违约叠加财务报表延期,那么可能耗时2~3年或永久停牌。

资金在博弈什么?

但目前看起来,市场对此的担忧仅持续了一日,今日地产板块继续风风火火上攻。

这其中的原因,一方面跟今年的稳增长需求有关。因为房地产及其产业链占有一定的中国的经济的生产总值,叠加近期国内多个重要城市面临疫情多发的扰动,或将会对生产活动和居民消费产生压制作用,因此房地产托底经济 的重要性进一步凸显。之外,经过2021年一整年的持续回调,多只大型房企的股票的配置价值不断显现。

此外,房企的债务正处在有序的控制中。据财新报道,禹洲集团寻求有国资背景的投资者接手5.48亿美元债务。融创计划与债券持有人沟通债券展期及延期支付安排。中国奥园也称正在积极与潜在投资者讨论资本重组

中融信托、光大信托等信托公司今年年初以来至少收购了10余起恒大等出现违约风险的地产公司的项目股权,通过变身“开发商”来寻求降低损失及化解风险。

未来怎么看

当前仍处历史调控较严阶段,政策工具释放空间较大,信贷利率的下调,叠加行政政策的进一步宽松,后续行业基本面有望伴随政策逐步改善而迎来复苏。同时高层明确提出向新发展模式转型,首创证券认为房地产行业正从增量开发转向存量持有运营以及服务的模式。

中信证券认为,2022年3月将是市场的底部,二季度起商品房销售同比降幅将开始收窄。现在看来,政策手段足以推动基本面见底反弹,而信用风险之下政策介入的意愿也达到了最高点。我们认为,2022年3-4月是继续超配地产蓝筹的重要时间。

中欧国际工商学院教授、中国人民银行调查统计司原司长盛松成近日表示,我国房地产市场运行的底部逻辑已发生变化,房地产调控的大方向不会改变,不会再回到原来的老路上去,也不会再通过房地产大幅拉动经济增长。盛松成认为,鉴于边际调整效果存在滞后效应,随着市场调整的逐渐结束,预计今年房地产形势将好于去年下半年。

人民银行金融所博士后邓海清认为,对于当下的资本市场而言,受到对房地产市场崩盘预期的影响,投资者过度定价了经济下行预期。上半年的基建发力将带动2季度经济整体企稳回升,A股当前具备绝对低位的估值水平、过度悲观的预期和积极向好的政策推进的三重支撑,当下正是加仓A股的重要机遇窗口期。