下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

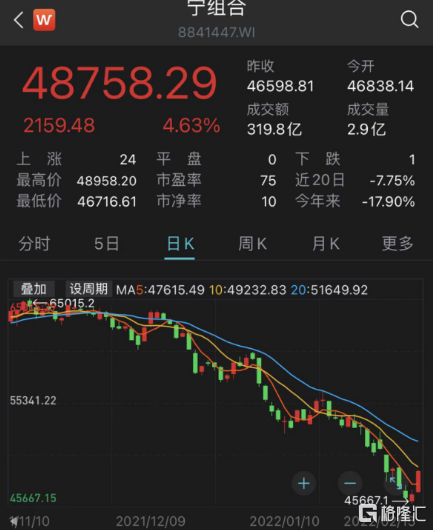

去年12月1号鲍威尔说,通胀不是暂时的。自那之后,科技股开始持续下跌,港股红筹指数开始上涨。

在这个过程中,科技股有过三波反弹,昨天已经进入第四波反弹。

从图上可以看出来,每波反弹大概会有三根大红线,今天已经是第四波反弹的第二根大红线。当然这个只是对既往图形的归纳,这一次不一定准。

科技股见底了吗?未来还会有什么利空?

短期来看,三月份召开的两会,两会前后的各种配套政策出台,每个月的金融数据,四月的一季报,对价值股都会是利好,价值股的利好就是科技股的利空。

不过这些都是市场已经预见到的。

再往后,可能会有两个新利空。

一是地产的企稳。目前基建快速推进,地产仍然很低迷,以地产这个状态,今年达到5%的GDP增速几乎不可能,所以后边应该会不断有地产政策出台,把年度下滑速度从目前的40%多拉回10%以内,让地产软着陆。反应在月度数据上,会是前低后高。

市场上很多人不信GDP增速能达到5%,理由是基建前高后低,后边将越来越弱,等下半年基建增速落下去之后,科技股的机会就来了。

但他们忽略了地产的前低后高,与基建刚好错位,上半年是基建吊打科技,下半年是地产吊打科技。

二是下半年或年底,中国可能要被迫紧货币。

中美利差的舒适区是70-140BP。在利差较大时,贬值压力不大,可以“以我为主”。当利差下降至50-60BP后,就面临较大的贬值压力,届时中国货币政策必须和美国联动。

目前中美利差88BP,前几天最低时只有73BP,已经临近舒适区的边缘。所以央行四季度货币政策报告弱化了以我为主。

美国加息和缩表,利率将会持续提升,等利差缩小到50-60BP后,中国将无法再宽货币,甚至会被迫收紧货币。

但中国稳增长的目标不会改变,届时将会怎么处理?很可能从目前的宽货币+宽信用,调整为略紧货币+极宽信用,纯粹靠信用来稳增长。

16-17年就是这样的,同样是稳增长,同样是美联储加息,中国最终走向了略紧货币+极宽信用的方向,16年底货币开始收紧。

创业板在16年初暴跌之后,几乎横盘一年,随着16年底的货币收紧,16年12月至17年底,又阴跌一年。

这个行情大概率会在明年也就是23年复制。

再往后呢?会不会有更惨的情况出现?

中国每隔三年来一次去杠杆,会出现一次暴雷潮。14-15的地产和上游行业批量暴雷,18的中小创批量暴雷,21的地产和教育批量暴雷,这个规律很稳定。

在24年是否会再次去杠杆?我认为几乎是必然的。

24年的去杠杆,哪个行业会最惨?我之前文章里已经写过,上一轮经济周期疯狂扩张的行业,大概率会批量暴雷,对应的就是19-21年的科技股。

所以,目前科技股的下跌,只是完成了第一轮,后边很可能还有三轮。

第一轮是基建杀,第二轮是地产杀,第三轮是紧货币杀,第四轮是去杠杆杀。