下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本期关注:复盘美联储加息,美股和A股走势如何?

1. 美联储加息周期中,如何看美股调整对A股的影响?

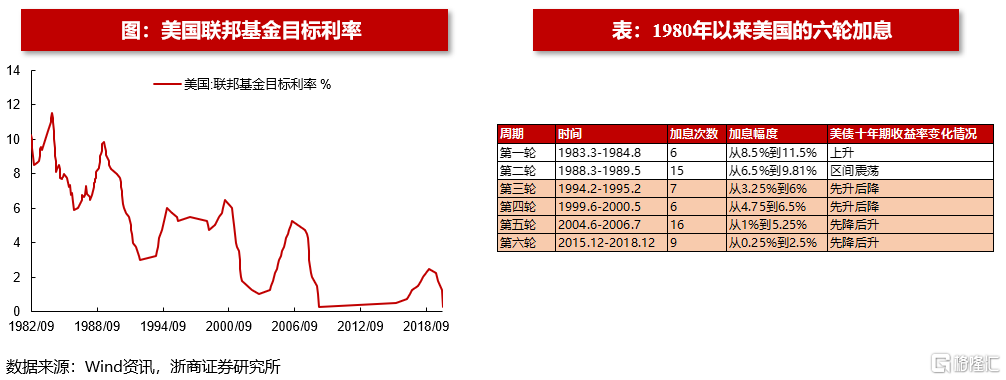

1990年以来,美国经历了四轮加息周期,在此期间,我国货币政策整体相对独立。具体来看,在90年代两轮美国加息周期前,我国已经开始了加息;仅在2004-2006年这轮美联储加息周期,我国进行了加息;在2015-2018年这轮加息周期中,我国并没有加息。

分析每一轮加息周期中,美股、A股和港股的走势:(1)美股往往在加息早期或加息末期出现调整;(2)而在美股调整期间,A股和港股也往往受到阶段性影响,但影响大小不一,走势更多取决于我国经济和货币政策。

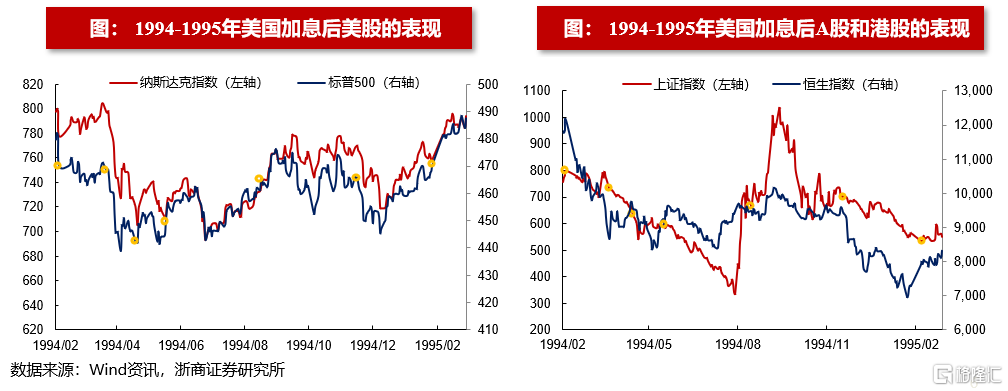

2.复盘1994-1995年美联储加息周期

本轮美联储加息持续时间两年,共加息7次,美债收益率先升后降,整体上升。在美联储加息之前,中国已经率先于1993年5月和7月加息。

美联储加息初期,美股开始出现调整。1994年2月4日美联储首次加息,联邦基金目标利率从3%提升至3.25%。美股在加息之后开始调整,以标普500为例,从2月3日481点下降至4月4日439点,下跌时间长达2个月,跌幅达8.7%。

本轮美联储加息周期中,叠加国内经济环境,A股和港股也有所调整。上证指数从94年2月3日调整至7月29日,调整时间约6个月;恒生指数从94年2月3日的11851点调整至5月4日8369点,调整时间约4个月。

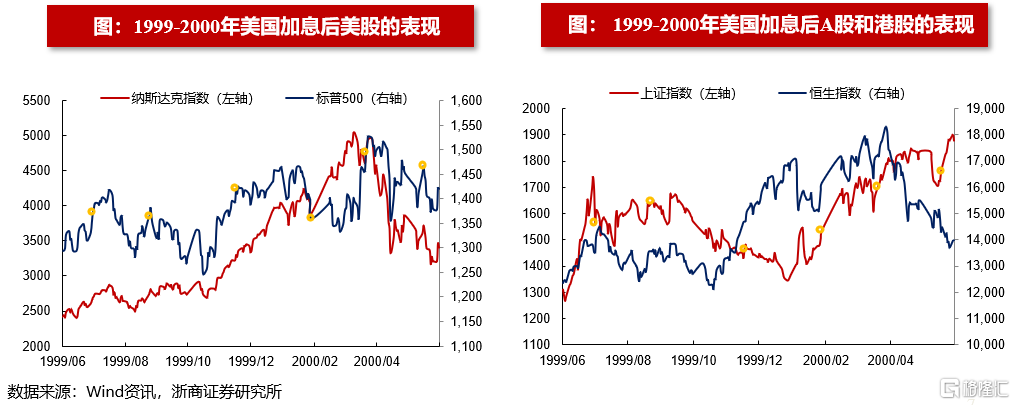

3. 复盘1999-2000年美联储加息周期

本轮美联储加息持续时间两年,共加息6次,美债收益率先升后降,整体上升。在美联储加息之前,中国已经率先于1998年12月和1999年6月开始加息。

美联储加息后期,纳斯达克出现明显调整。1999年6月30日美联储首次加息,联邦基金目标利率从4.75%提升至5%。美股在加息初期并没有明显调整,而是维持横盘震荡,略有上升。而纳斯达克反而受益于“互联网泡沫”无惧加息快速走高。直到2000年3月21日美联储将目标利率从5.75%提升至6%,纳斯达克开始调整。纳斯达克从3月20日的4610点下跌至4月14日的3321点,下跌时间1个月,跌幅高达27.9%。

本轮调整周期中,初期A股受到阶段性扰动,港股在美联储加息后期有所回调。加息后期,恒生指数从3月20日的17234点调整至至5月26日的13723点,时间达2个月。

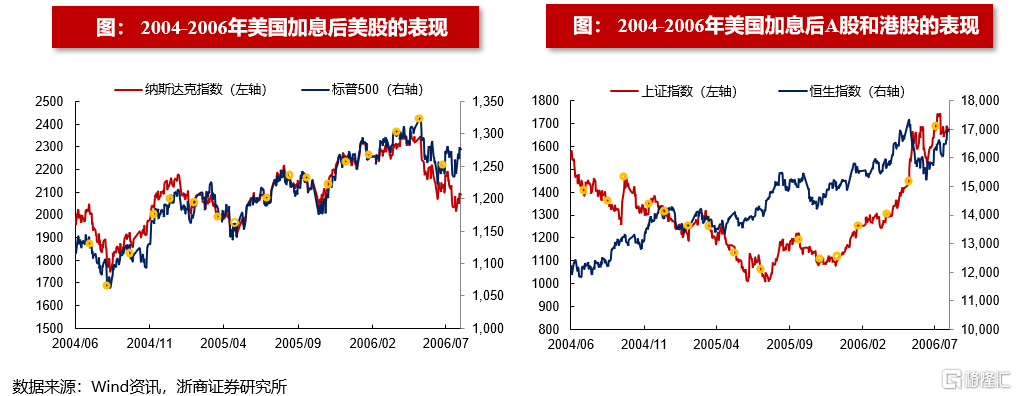

4.复盘2004-2006年美联储加息周期

本轮美联储加息持续时间三年,共加息17次,美债收益率先降后升,整体上升。在美联储加息周期中,中国也分别于2004年10月和2006年8月加息,中债收益率先升后降,整体下降。

美股在加息初期和末期均有明显回调,加息过程中也有小幅调整。(1)以标普500为例,加息初期从2004年6月30日1140点下跌至2004年8月6日1064点,加息后期从2006年5月10日1325点下跌至6月13日1230点,下跌时间均为1个月左右,跌幅均为7%左右。(2)本次美联储加息次数多,在加息过程中美股波动加剧。

在此期间,A股在初期出现调整但后期影响很小,港股在加息后期出现调整。上证指数从2004年9月22日调整至2005年6月8日1030点,受益于重工业腾飞,随后开启一轮牛市。而港股初期并未受到太大影响,在加息后期出现阶段性调整,从6月7日1679点下跌到6月15日1531点,仅调整半个月,跌幅为9%。

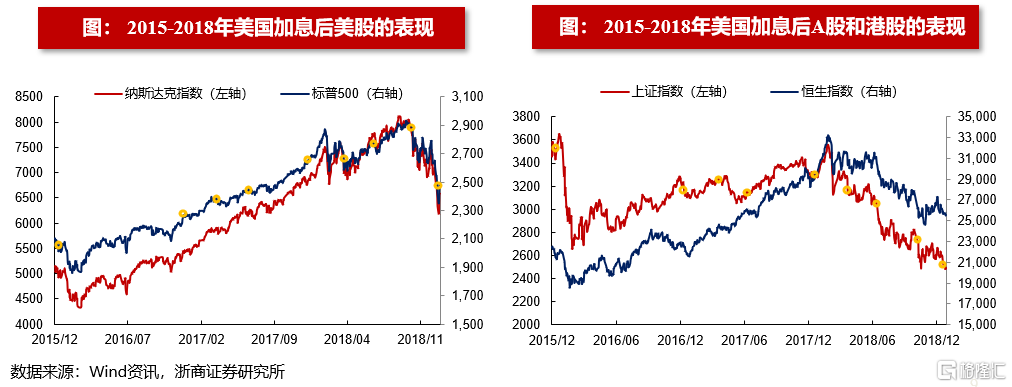

5.复盘2015-2018年美联储加息周期

本轮美联储加息持续时间四年,共加息9次,美债收益率先降后升,整体上升。中国于2015年5次降息后并无加息,中债收益率先降后升,整体上升。

美股在首次加息和加息末期均受到阶段性影响。(1)2015年12月17日美联储首次加息,联邦基金目标利率从0.25%提升至0.5%。美股相应回调,以标普500为例,从12月17日5003点下降至次年2月5日4363点,下跌2个月,跌幅达14.7%。(2)加息末期,2018年Q4期限利差倒挂,标普500从9月27日2914点下降至12月25日2351点,下跌3个月,跌幅达24%。

A股和港股也于美联储首次加息和加息末期,出现阶段性调整。美联储首次加息期间,上证指数从2015年12月17日调整至2016年1月28日,恒生指数从12月17日的21872点回调至次年1月21日18542点;加息后期,叠加国内流动性和中美经贸摩擦等影响,2018年A股和港股整体走势偏弱。

摘要

宏观流动性:

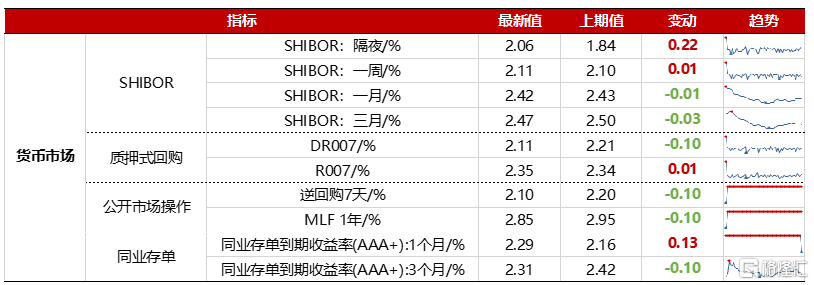

1. 上周逆回购净投放4500亿,MLF净投放2000亿;

2. 市场利率方面,DR007小幅下降至2.11%,R007上升至2.21%;

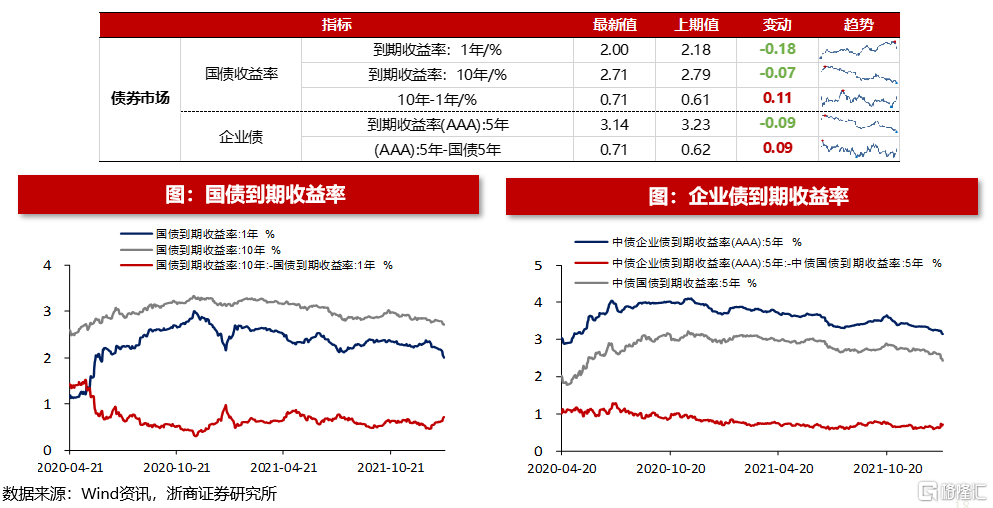

3. 十年期国债收益率下降至2.71%;

4. 美元兑人民币小幅下降至6.35;

5.理财产品预期收益率(3个月)维持在1.92%。

A股市场资金面和情绪面:

1.上周A股成交额和换手率均上升;

2. 两融余额小幅下降至1.78万亿;

3. 北上资金大幅净流入292亿元;

4. 上周A股小幅净减持、回购规模上升,本周限售解禁规模上升;

5. 风格来看,上周大盘股、低PE、高价股、亏损股表现最好。

A股和全球估值:

从PB-ROE的角度来看,上周估值水平远低于盈利能力的行业分别为银行、钢铁、建筑装饰、采掘、非银金融、建筑材料、交通运输、房地产、化工、家用电器。

正文

宏观流动性

量指标:公开市场操作

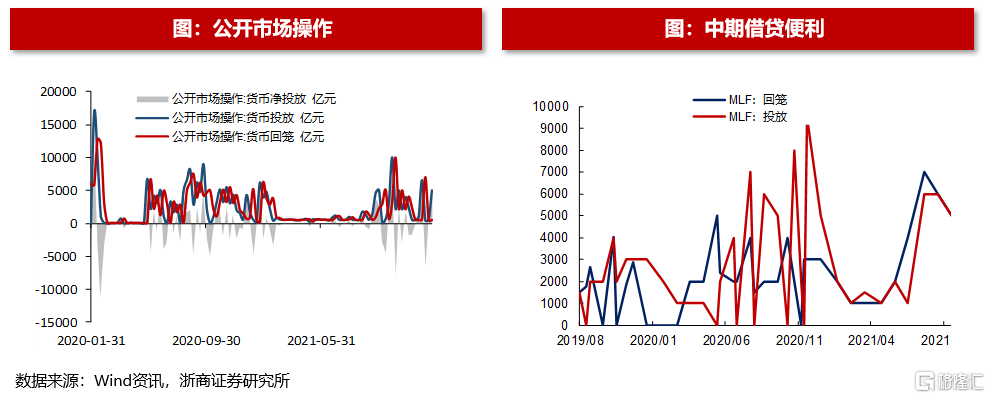

上周货币总计净投放6500亿元。上周货币投放量12000亿元,货币回笼量5500亿元。

上周逆回购净投放4500亿元。上周逆回购投放量为5000亿元,逆回购回笼量为500亿元。

上周MLF净投放2000亿元。上周MLF投放量为7000亿元,回笼量5000亿元。

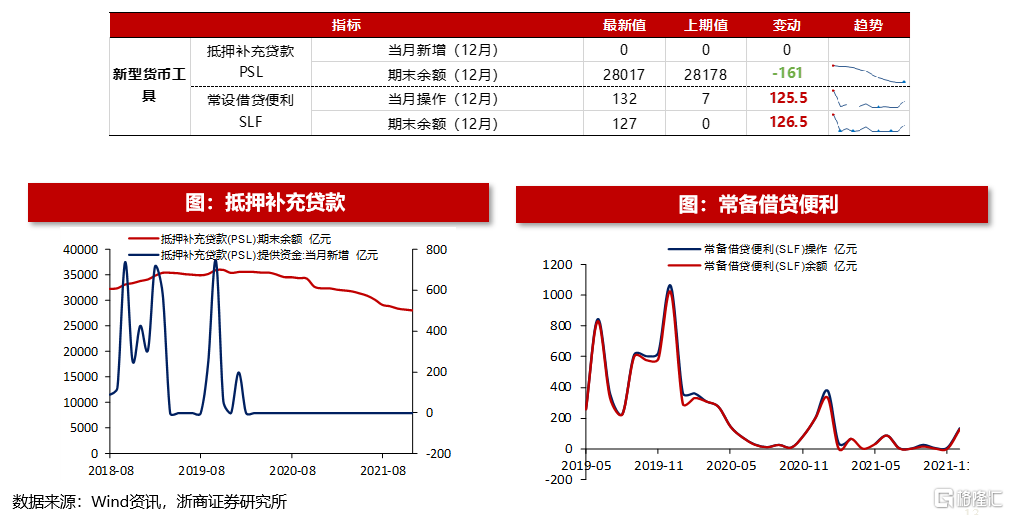

量指标:新型货币工具

12月PSL新增0亿元。12月PSL期末余额为28017亿元,当月减少161亿元。

12月SLF操作132.39亿元,当月增加125.5亿元。

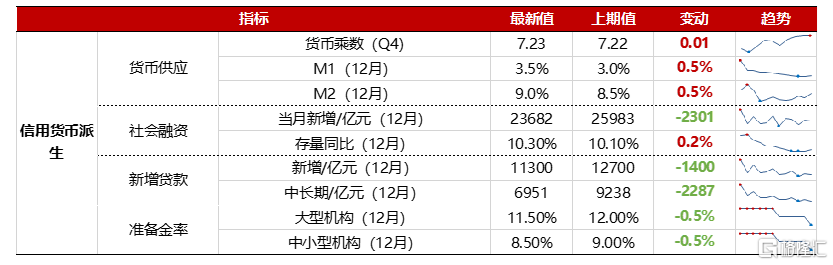

量指标:信用货币派生

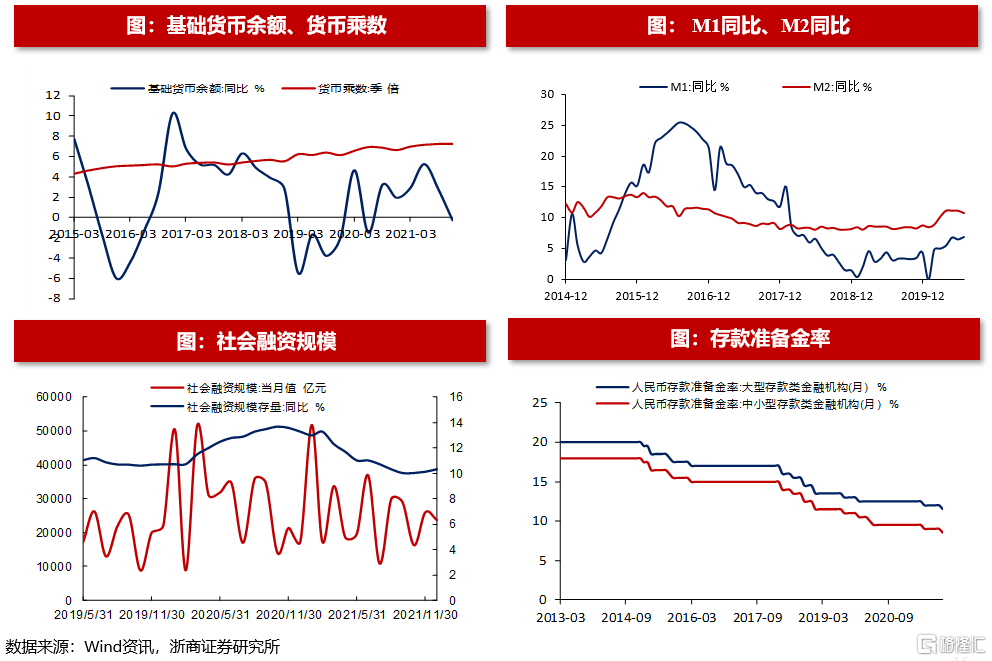

2021年Q4货币乘数为7.23,上升0。基础货币余额同比减少1.5%。

2021年12月M1同比增长3.5%,较上个月上升0.5个百分点。M2同比增长9%,较上个月上升0.5个百分点。

2021年12月存款准备金率下降。12月大型金融机构人民币存款准备金率为11.5%,中小型金融机构为8.5%。

价指标:货币市场利率

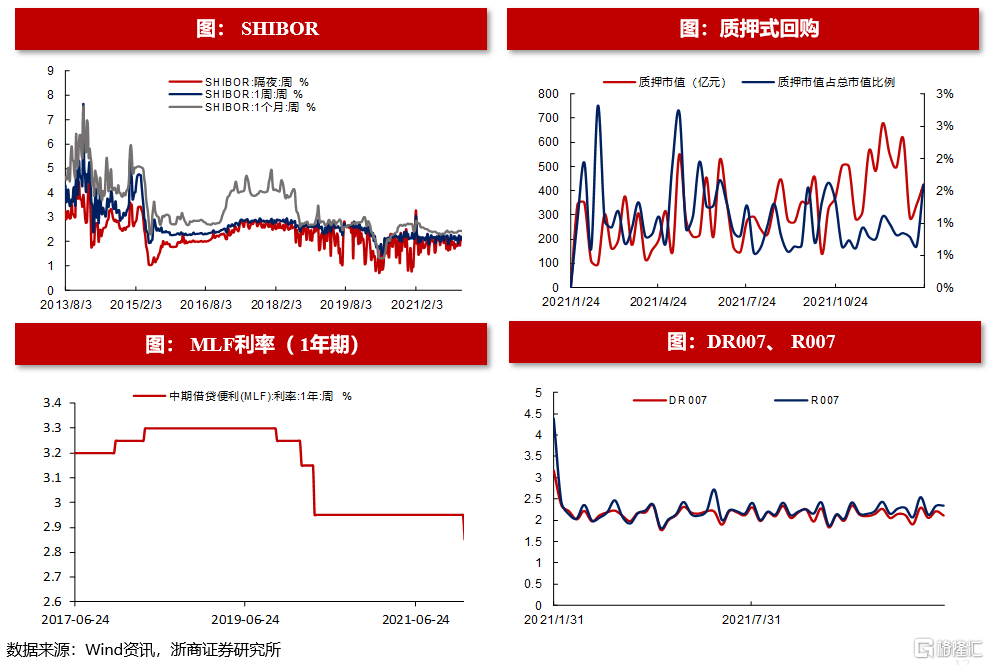

上周SHIBOR隔夜/一周/一月利率分别为2.06%(+0.22%)、2.11%(+0.01%)、2.42%(-0.01%)。上周DR007/R007分别为2.11%(-0.1%)、2.35%(+0.01%)。同业存单(AAA+)1个月到期收益率为2.29%(+0.13%), 同业存单(AAA+)3个月到期收益率为2.31(-0.1%)。

价指标:债券市场利率

上周国债期限利差扩大。上周国债1年到期收益率为2%(-0.18%),10年到期收益率为2.7%(-0.07%)。上周期限利差为0.71%(+0.11%)。

上周企业债到期收益率下降。上周企业债到期收益率(AAA)5年为3.14%(-0.09%)。

价指标:理财及贷款市场利率

上周理财产品预期年收益率不变。上周理财产品预期年收益率(3个月)为1.92%(+0%)。

本月贷款市场报价利率下滑。本月一年期LPR为3.7%(-0.1%),五年期LPR为4.6%(-0.05%)。

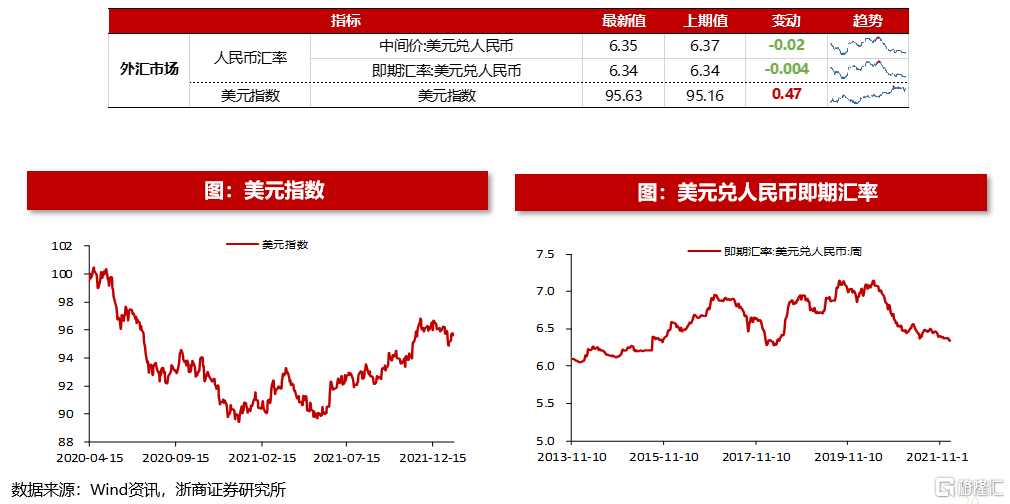

价指标:外汇市场

上周美元指数上升,人民币对美元升值。上周美元指数为95.63(+0.5)。美元兑人民币即期汇率为6.34(-0.004)。

A股市场资金面和情绪面

资金面:股票供给

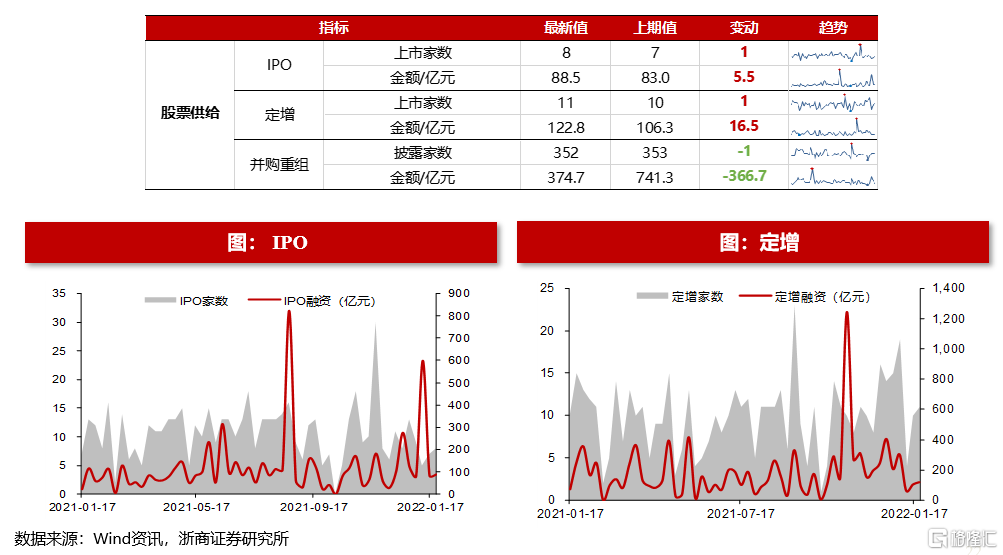

上周IPO上市家数增加,定增家数增加,并购重组家数减少。上周IPO上市有8家(+1家),金额88.5亿(+5.5亿元)。定增有11家(+1家),金额122.8亿元(+16.5亿元)。并购重组有352家(-1家),金额374.7亿元(-366.7亿元)。

资金面:成交量和换手率

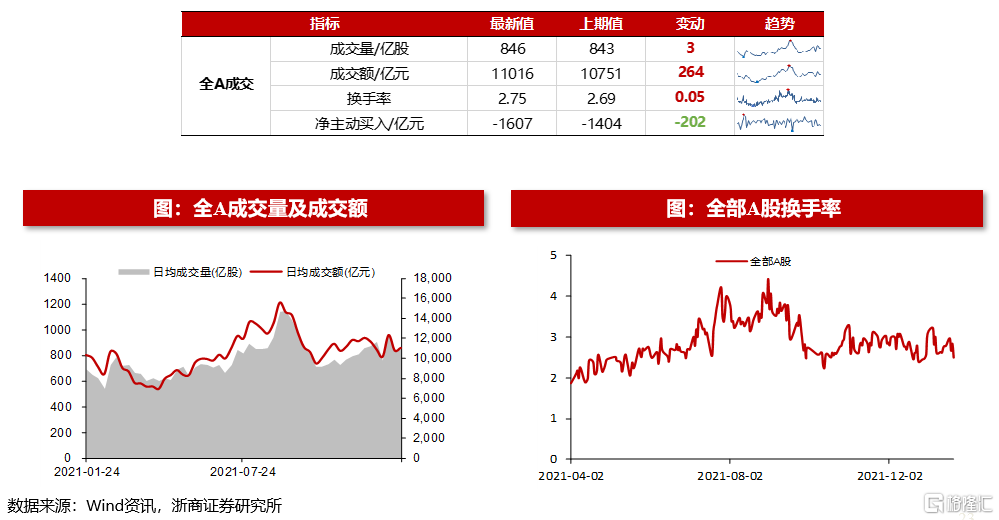

上周全A日均成交额增加。上周全A日均成交量为845.8亿股(+2.8亿股),成交额为11015.6亿元(+264.2亿元)。

上周全A换手率上升。上周全A换手率为2.7%(+0.05%)。

上周A股净主动卖出。上周A股净主动卖出 1606.8亿元(-202.5亿元)。

资金面:新增投资者和基金

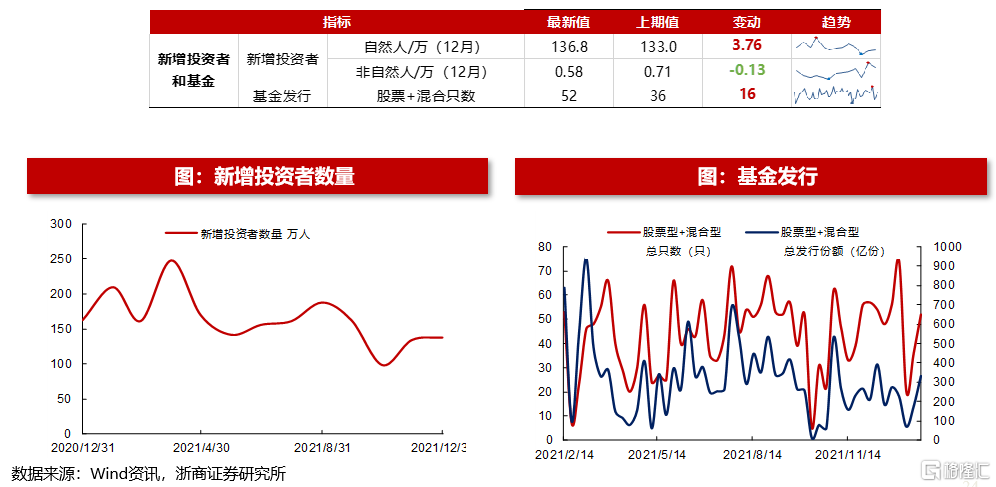

12月新增投资者数量增加。12月新增投资者中自然人为136.8万(+3.76万),非自然人为0.58万-0.13万)。

上周股票型和混合型基金发行数量52只,较前周增加16只。

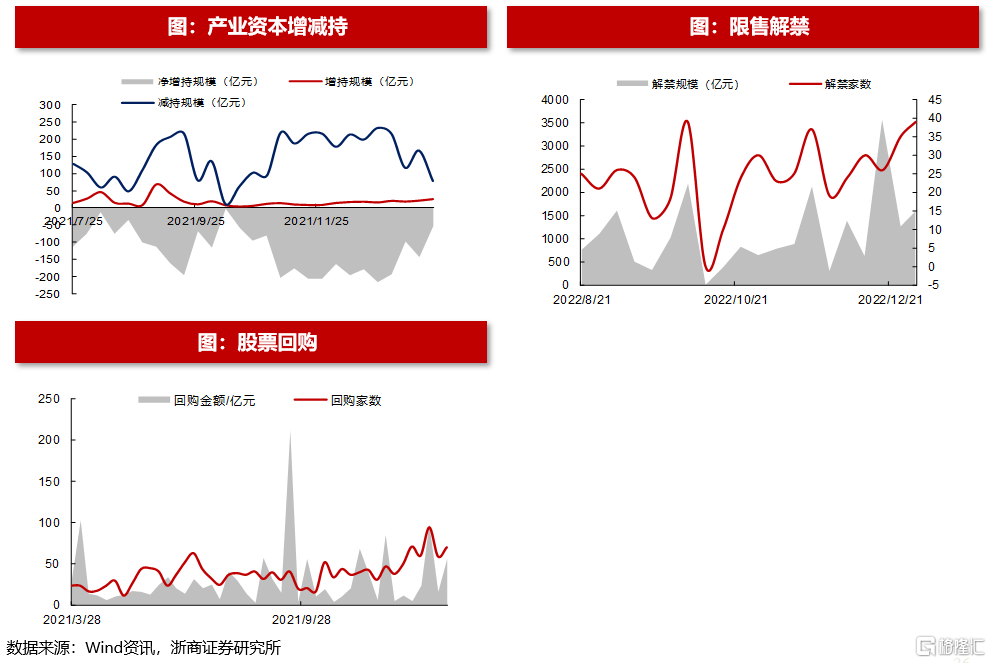

资金面:产业资本

上周产业资本净减持。上周产业资本增持26.1亿元(+4.4亿元),减持78.2亿元(-88亿元),净减持52.1亿元(+92.4亿元)。

本周限售解禁家数减少。本周限售解禁家数为73家(-9家),金额为1943.8亿元(+740.3亿元)。

上周股票回购家数增加。上周股票回购家数为70家(+11家),金额为55.6亿元(+39.5亿元)。

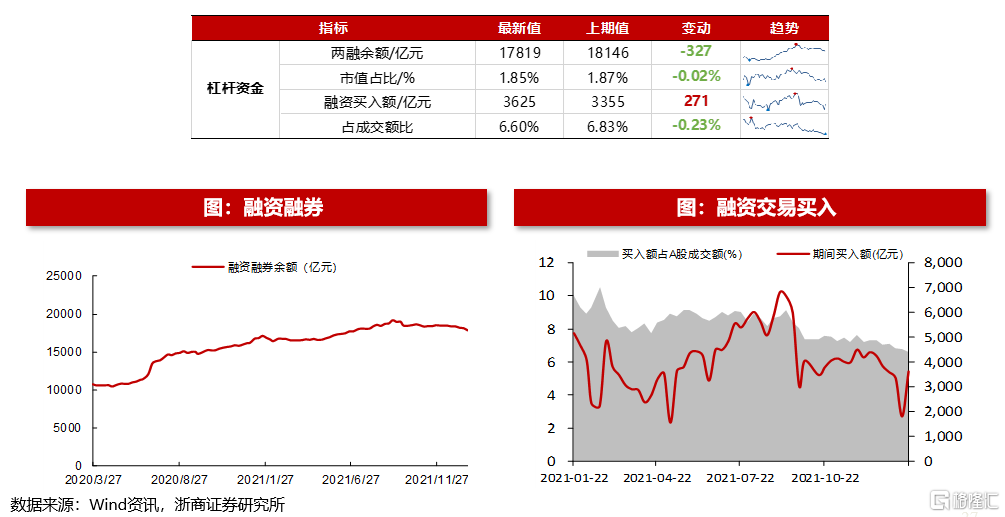

资金面:杠杆资金

上周两融余额下降。上周杠杆资金两融余额为17818.8亿元(-327.2亿元),市值占比为1.9%(-0.02%)。融资买入额3625.5亿元(+270.5亿元),占成交额比重为6.6%(-0.2%)。

资金面:海外资金

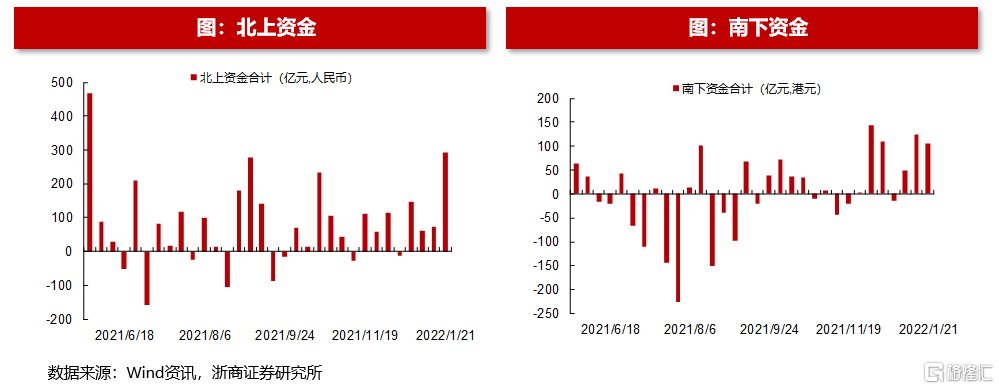

上周北上资金净流入。上周北上资金净流出入292亿元,较前一周流入增加229.9亿元。

上周北上资金净流入前十大个股分别为招商银行(47.74亿元)、中国平安(23.58亿元)、贵州茅台(18.38亿元)、平安银行(12.61亿元)、亿纬锂能(12.12亿元)、五粮液(12.02亿元)、恩捷股份(8.17亿元)、阳光电源(8.07亿元)、国电南端(4.44亿元)、紫金矿业(4.29亿元)。

上周北上资金净流出前十大个股分别为中国中免(-11.35亿元)、药明康德(-10.93亿元)、北方华创(-3.13亿元)、宁德时代(-2.23亿元)、爱尔眼科(-1.60亿元)、山西汾酒(-1.44亿元)、明阳智能(-1.02亿元)、拓普集团(-0.95亿元)、三一重工(-0.86亿元)、恒瑞医药(-0.73亿元)。

情绪面:股票质押

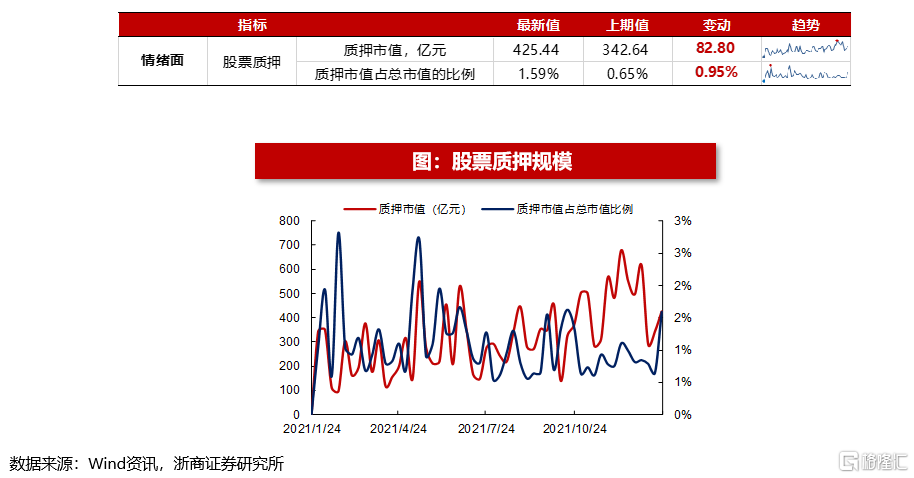

上周股票质押占总市值的比例上升。上周质押市值为425.4亿元(+82.8亿元),质押市值占总市值的比例为1.59%(+0.95%)。

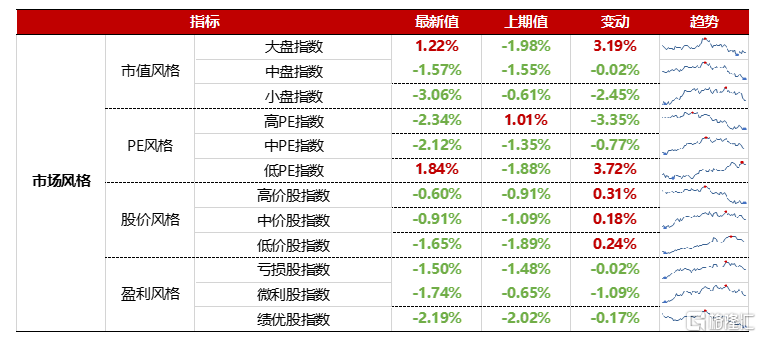

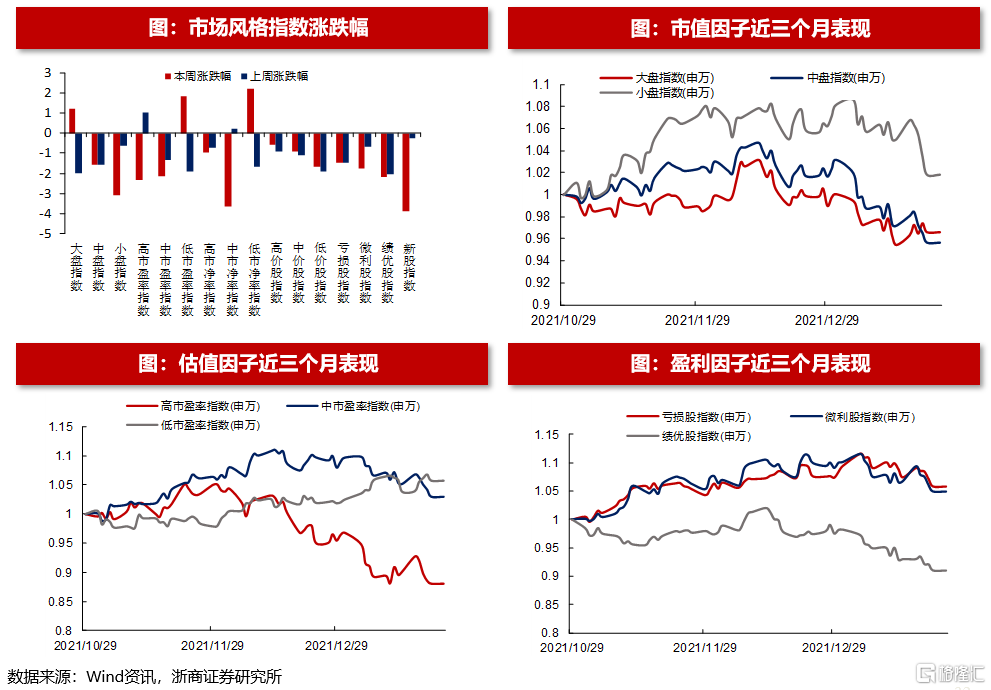

情绪面:市场风格变换

上周大盘指数、低PE指数、高价股指数、亏损股指数表现相对占优。上周市值风格中,大盘/中盘/小盘指数涨跌幅分别为1.22%、-1.57%、-3.06%。PE风格中,高PE/中PE/低PE指数涨跌幅分别为-2.34%、-2.12%、1.84%。股价风格中,高价股/中价股/低价股指数的涨跌幅分别为-0.60%、-0.91%、-1.65%。盈利风格中,亏损股/微利股/绩优股指数的涨跌幅分别为-1.50%、-1.74%、-2.19%。

A股市场估值

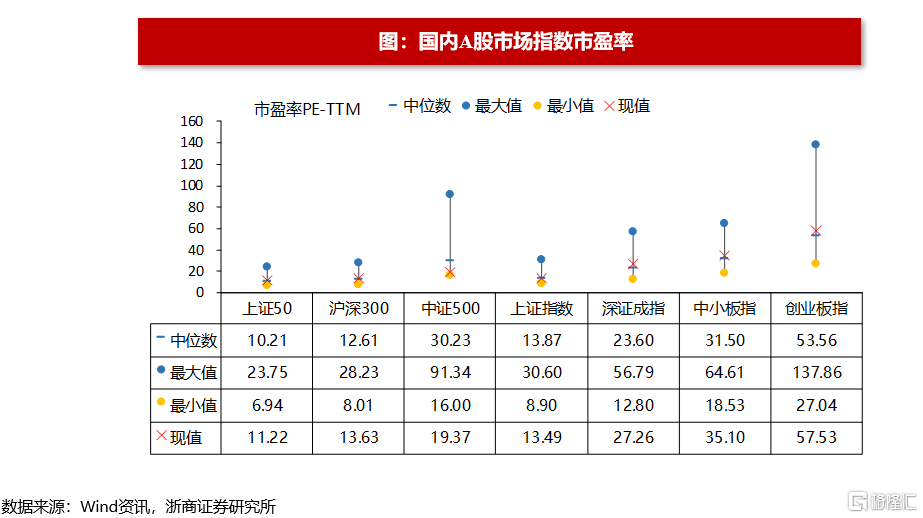

主要A股市场指数市盈率

上周上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指的市盈率分别为11.22、13.63、19.37、13.49、27.26、35.10、57.53。过去十年分位数分别为78.3%、74.7%、3.4%、50.4%、60.1%、79.6%、67.4%。

主要A股市场指数市净率

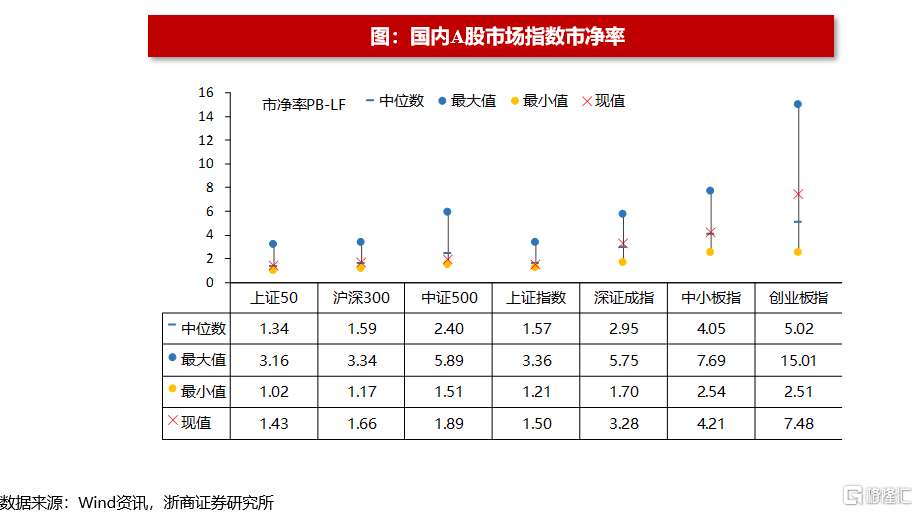

上周上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指的市净率分别为1.43、1.66、1.89、1.50、3.28、4.21、7.48。过去十年分位数分别为69.7%、68%、13.9%、39.7%、75.4%、62.9%、80.6%。

年初以来主要A股市场指数的驱动因素拆分

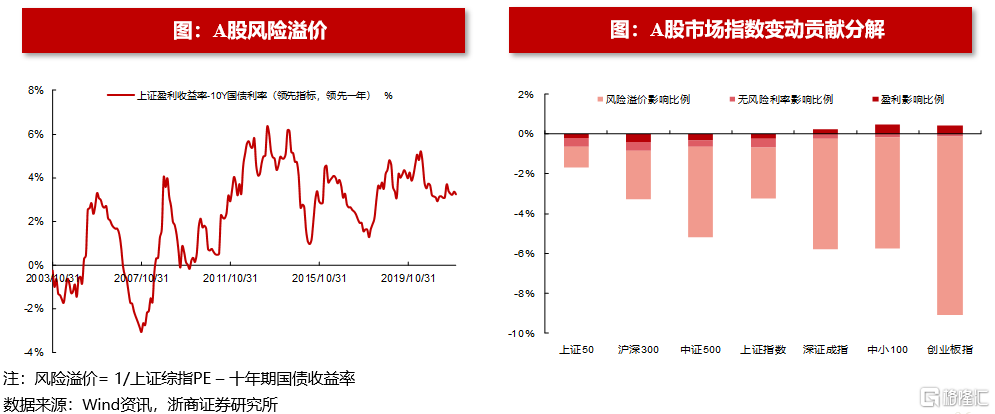

今年以来上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指涨跌幅受盈利影响的比例分别为-0.2%、-0.43%、-0.33%、-0.27%、0.23%、0.48%、0.44%。受无风险利率影响的比例分别为-0.43%、-0.42% 、-0.32%、-0.42%、-0.24%、-0.19%、-0.12%。受风险溢价影响的比例分别为-1.06%、-2.41%、-4.55%、-2.53%、 -5.56%、-5.58%、-8.99%。

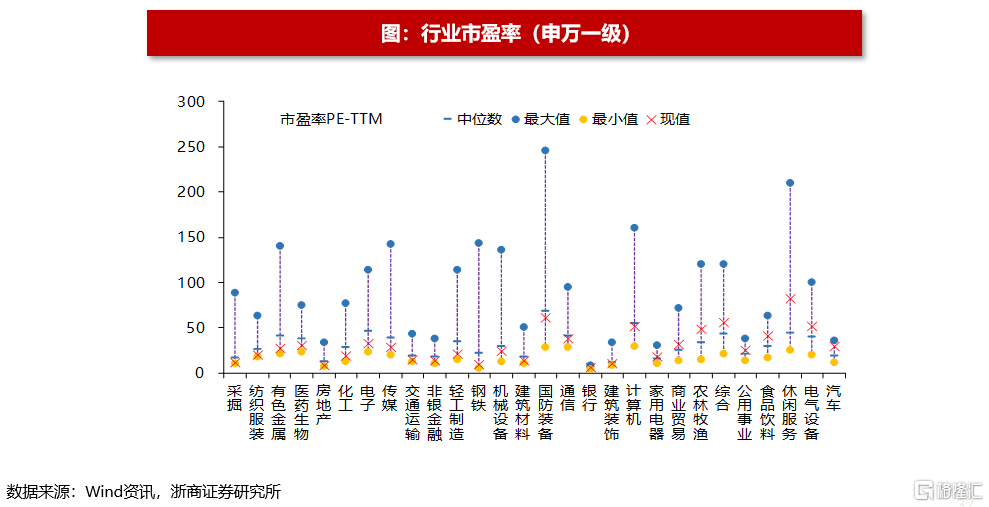

申万一级行业市盈率

上周市盈率分位数(十年)较低的行业有采掘 (2.7%)、有色金属 (6.6%)、纺织服装(7.1%)、化工(9.1%)、房地产 (11.6%),市盈率分位数(十年)较高的行业有汽车 (89.9%)、休闲服务 (89.4%)、食品饮料 (89.2%)、电气设备(86.8%)、公用事业(86%)。

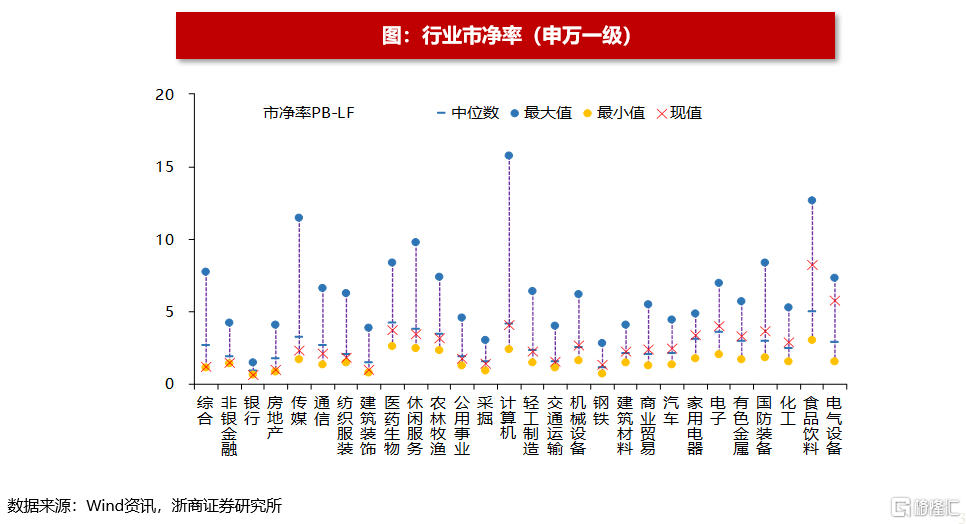

申万一级行业市净率

上周市净率分位数(十年)较低的行业有综合 (1.3%)、非银金融(2.4%)、银行 (3.4%)、房地产 (5.4%)、建筑装饰 (18.9%),市净率分位数(十年)较高的行业有电气设备 (96%)、食品饮料(87.5%)、化工 (81.2%)、国防装备(74.4%) 、家用电器(74.3%)。

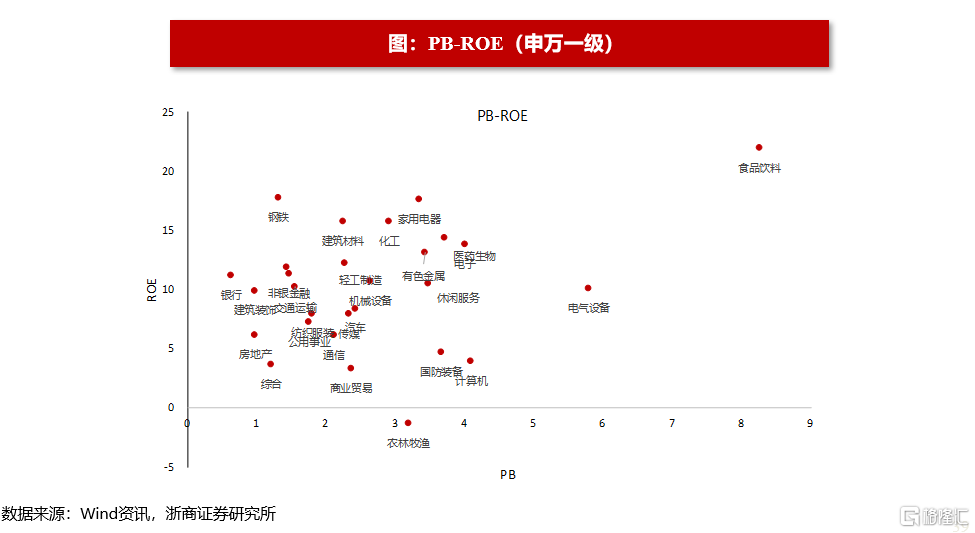

申万一级行业PB-ROE

从PB-ROE的角度来看,上周估值水平远低于盈利能力的行业分别为银行、钢铁、建筑装饰、采掘、非银金融、建筑材料、交通运输、房地产、化工、家用电器。

全球市场估值

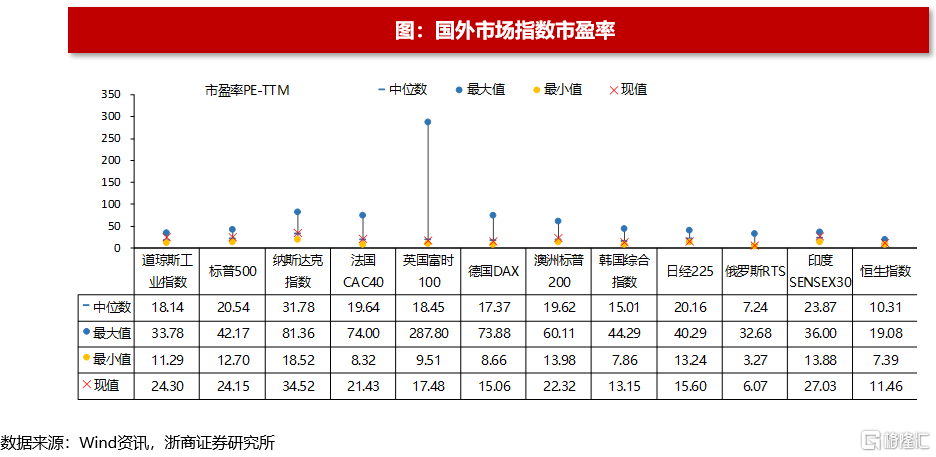

全球股票市场的市盈率

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市盈率分别为24.3、24.15、34.52、21.43、17.48、15.06、22.32、13.15、15.6、6.07、27.03、11.46。过去十年分位数分别为83.8%、79.1%、61.9%、58.9%、37.9%、25%、62.3%、24.6%、6.1%、26.5%、68.5%、75.5%。

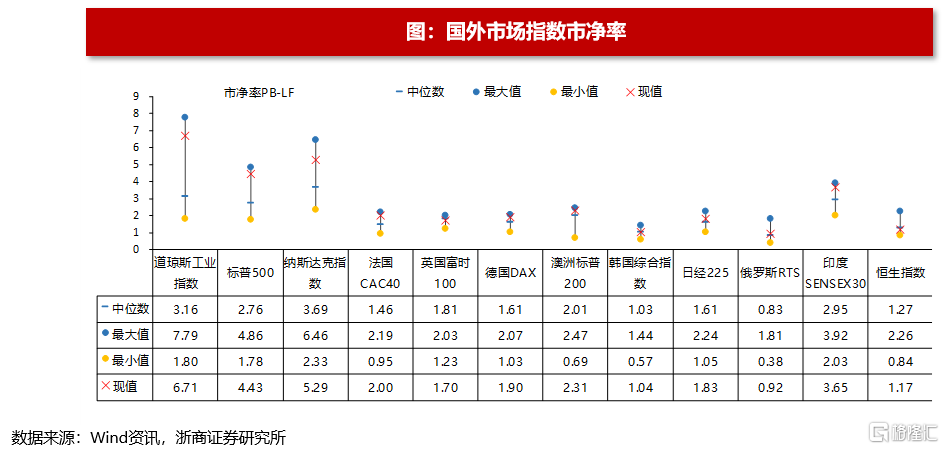

全球股票市场的市净率

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市净率分别为6.71、4.43、5.29、2.0、1.7、1.9、2.31、1.04、1.83、0.92、3.65、1.17。过去十年分位数分别为93.3%、93%、84.5%、98.4%、26.3%、94.5%、87.6%、62.2%、83.9%、68.2%、93.5%、39%。

风险提示

1. 流动性出现较大的波动

2. 历史估值不具备参考意义