下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

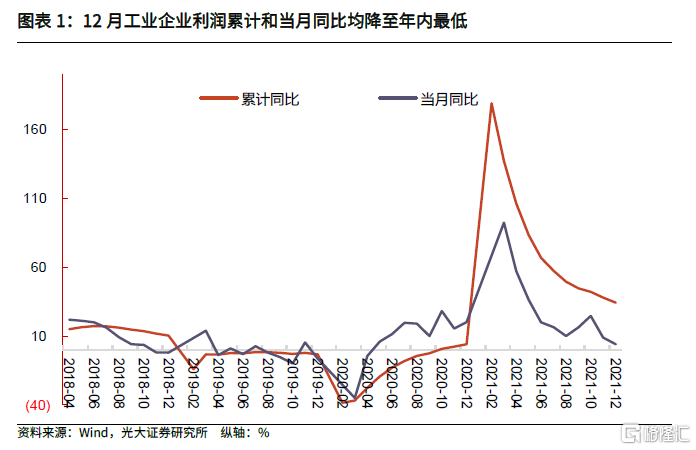

2022年1月27日,国家统计局公布2021年全国规模以上工业企业利润数据。2021年,全国规模以上工业企业实现利润总额8.71万亿元,同比增长34.3%,比2019年增长39.8%,两年平均增长18.2%;12月当月规模以上工业企业实现利润总额0.73万亿元,同比增长4.2%,两年平均增长11.6%。

12月工业企业利润当月同比增速降至年内最低

需求表现不错,行业分化情况仍存

2021年全国规模以上工业企业实现利润总额8.71万亿元,同比增长34.3%(1-11月同比增长38%),比2019年增长39.8%,两年平均增长18.2%(1-11月为18.9%)。12月当月,规模以上工业企业实现利润总额0.73万亿元(11月为0.81万亿元),同比增长4.2%(11月为9%),当月同比增速降至年内最低;两年平均增长11.6%(11月为16.7%),低于2021年的平均水平(20.3%)。

从上述数据可以看到,2021年12月当月利润总额数据同比、两年平均增速以及环比增速(-9.4%)均出现了一定程度的下降,是不是指向12月工业企业利润情况恶化呢?此前我们多次指出,2019年全年规模以上工业企业利润同比下降3.3%,2020年则受到疫情影响,因此2019、2020年基数都较低,需要剔除连续两年低基数因素,才能对工业企业利润的表现形成更合理的判断。因此,采取3年平均增速的方式剔除基数效应,可以更好的理解12月工业企业利润表现。

使用3年平均增速来剔除基数效应,则可以看到12月工业企业利润增速表现仍然不差。以2018年12月工业企业当月利润为基期,则2021年12月的连续3年平均增速大致在12.3%,而10、11月分别为14.3%、10.8%,12月增速比10月低,但高于11月。这一增速大致在2016-2018年工业企业利润全年增速的中间水平(2016-2018年工业企业利润全年增速分别为8.5%、21%和10.3%)。

因此,大致可以认为12月当月工业企业利润同比增速虽出现明显下降,但其实并不算差,需要进一步结合营收和行业结构情况分析。

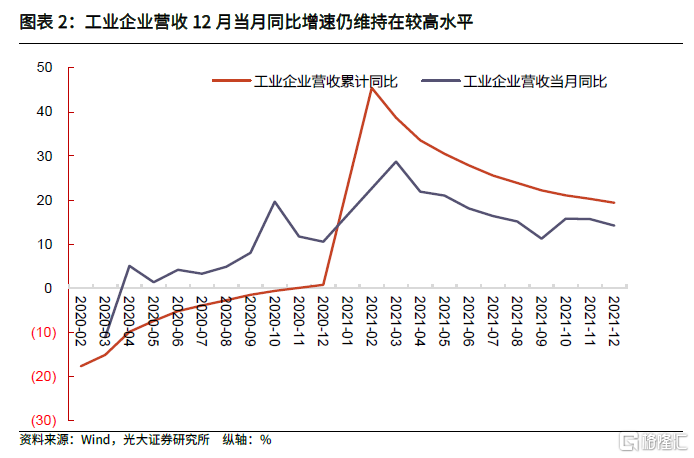

首先,企业营收仍维持在较高水平,说明需求表现仍不错。回看2021年以来工业企业营收数据,可以看到,大致从3月开始,上游和原材料端价格的上升对市场需求的抑制作用显现,3月工业企业营收同比增速为28.7%,此后持续回落,至9月增速已经降至11.3%,10月、11月工业企业营收同比增速则为15.8%、15.7%,有所回升。12月工业企业营收同比增速则为14.2%,维持在较高的位置,这与12月工业生产持续回暖,以及工业品出口仍维持在较快增长是相互印证的。

另外,工业企业利润行业分化的情况仍然存在。此前,上游行业是利润提升的重点领域,工业企业上下游行业间盈利分化明显。2021年1-11月,采矿业,煤炭开采和洗选业,石油和天然气开采业,石油、煤炭及其他燃料加工业,化学原料和化学制品制造业利润累计同比分别为185.7%、222.6%、284.3%、387.1%、102%,而至1-12月,则分别为190.7%,212.7%、584.7%、224.2%、87.8%,仍然维持在高位,采矿业,石油和天然气开采业增速则进一步提升。需要注意的是, 2021年1-11月汽车制造业利润累计增速为-3.4%,1-12月则为1.9%,有所改善,但整体来说仍处于较低位置。

综合来看,12月份工业企业利润仍保持较快增长,需求整体表现不错,行业均分化情况仍存,一些主要行业利润情况仍不乐观,改善还需进一步巩固。

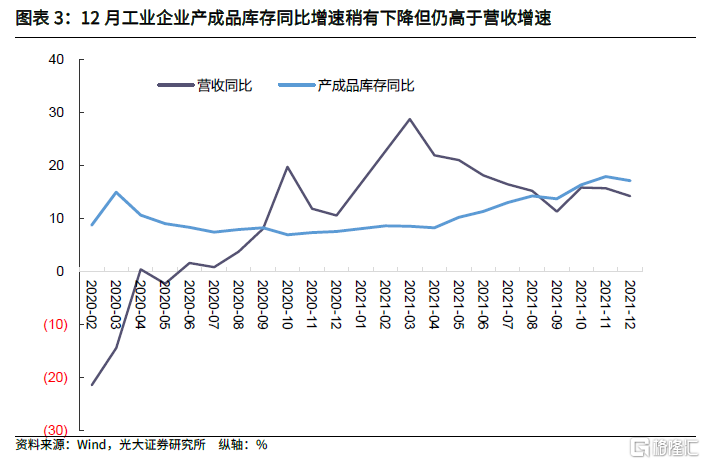

库存增速持续高于营收增速

工业企业库存情况难言乐观

2021年12月工业企业营收、产成品存货同比增速分别为14.2%、17.1%(11月分别为15.7%、17.9%),库存增速稍有回落但仍高于营收增速。而如果回溯来看,库存增速进入到上升通道大致始于2021年4月,从9月以来,库存同比增速持续高于营收同比增速。而2021年12月制造业PMI中原材料库存指数、产成品库存指数分别为49.2%和48.5%,分别比2021年11月提升1.5、0.6个百分点(均为连续2个月提升)。这些都显示,目前工业企业库存情况难言乐观。

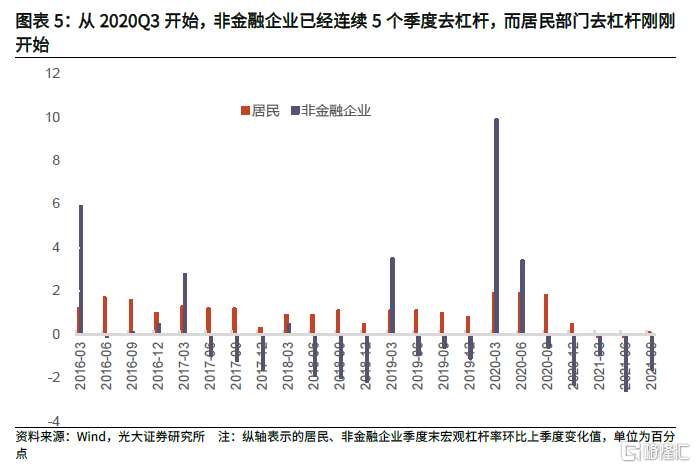

12月负债率下降明显

但工业企业整体可能仍处于稳杠杆阶段

截至2021年12月末,规模以上工业企业资产负债率为56.1%,比11月末相比,下降0.3个百分点,有所下降。

我们梳理了疫情以来的相关数据,以便对后续非金融企业杠杆率走势进行大致研判:

1)2020年3-5月,工业企业资产负债率持续向上,带来非金融企业2020年一、二季度宏观杠杆率快速攀升;

2)2020年6月规模以上工业企业资产负债率结束持续向上态势,该指标在7月下降,8、9月则与7月持平,预示企业已经启动去杠杆进程;

3)2020年10-12月则为去杠杆阶段。2020年12月企业资产负债率出现快速下降,2020年四季度非金融企业宏观杠杆率为162.3%,环比下降了2.3个百分点,下降幅度为2008年以来最高值,非金融企业2020年四季度去杠杆有所加快。

4)2021年2-6月,规模以上工业企业资产负债率持续提升。2021年2月工业企业资产负债率为56.2%,至6月则上升至56.5%。

5)2021年7月至今工业企业大体处于稳杠杆阶段,尽管12月下降幅度不小。

综合上述分析,并结合宏观杠杆率情况(2021年3季度非金融企业杠杆率为157.2%,比2季度低1.6个百分点,比2020年同期低7.4个百分点,非金融企业杠杆率连续5个季度下降),大致可以判断工业企业可能仍处于稳杠杆过程中。

债市观点

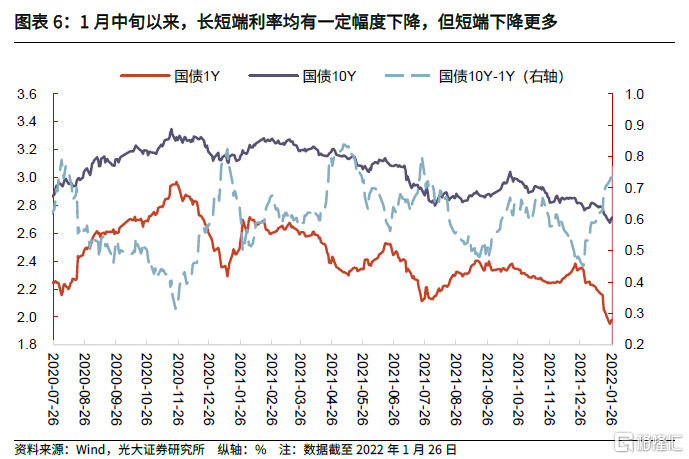

从2021年12月以来释放的一系列信号均显示,稳增长是下一阶段宏观政策的重心。2022年开年以来,尤其1月中旬以来,长短端利率均有一定幅度下降,但短端下降更多,截至1月26日,1Y国债收益率已经降至2%以下,而10Y国债收益率则在2.7%左右。

后续影响债市走势的重要因素,基本面方面,目前经济处于底部企稳阶段,2021年12月制造业PMI和非制造业商务活动指数分别为50.3%和52.7%,较11月分别上升0.2和0.4个百分点,经济景气有所提升;从12月经济数据来看,经济呈现底部企稳态势,供给和通胀环境均有一定程度改善,但内需仍然较弱。政策方面,宏观政策将化解三重压力尤其是稳增长作为方向,当前也处于加快发力阶段。2022年基本面演变的最重要特征是“需求再修复”。对于后续债券投资,随着宏观政策逐步发挥效力,建议投资者对基本面和政策保持理性预期,以更好的应对未来一段时间利率波动。

风险提示

近期疫情有所反复,全球经济复苏的不确定因素仍存,国内经济仍处于恢复进程中,后续仍有不少不确定性。