下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、海外市场:本轮美联储货币政策收缩,前期节奏或更快。下周美联储将召开1月利率决议会议,预计会议将会进一步明确缩表与加息的路径。截至目前,市场对美联储3月开启加息的预期已经比较充分。根据CME观察显示,市场对于美联储3月开始加息预期概率升至97%(年初为61%),十年期美债收益率从年初的1.5%附近一度升至1.87%,创近两年来新高。在美国通胀持续攀升、失业率处于低位的背景下,本轮美联储货币政策的收缩,可能在前期节奏更快,需在上半年更关注美联储货币紧缩超预期的风险。

二、“宽货币”前瞻性发力,“宽信用”是最终目的。针对当前国内“预期转弱”的压力,12月以来,央行降准降息落地。结合央行金融数据发布会上的表态,央行稳增长诉求更加明确。1月央行降息旨在带动资金面成本下行,降低实体经济部门成本,稳定和改善预期。从引导宽货币到宽信用时间周期看,未来1-2个季度,市场仍将处于“宽货币”窗口期,国内宏观流动性预计保持相对宽裕。“宽信用”是央行宽货币的最终诉求,预计后续各地房地产调控政策在边际上调整,此外还有“推进保障性住房建设、实施城市更新行动,推进新型城市基础设施建设、加快推动建筑产业转型升级”等。

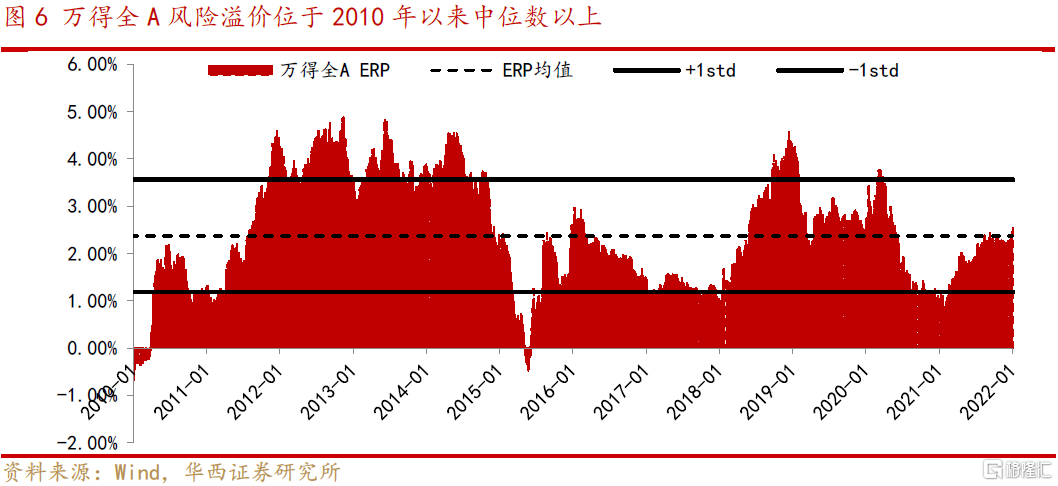

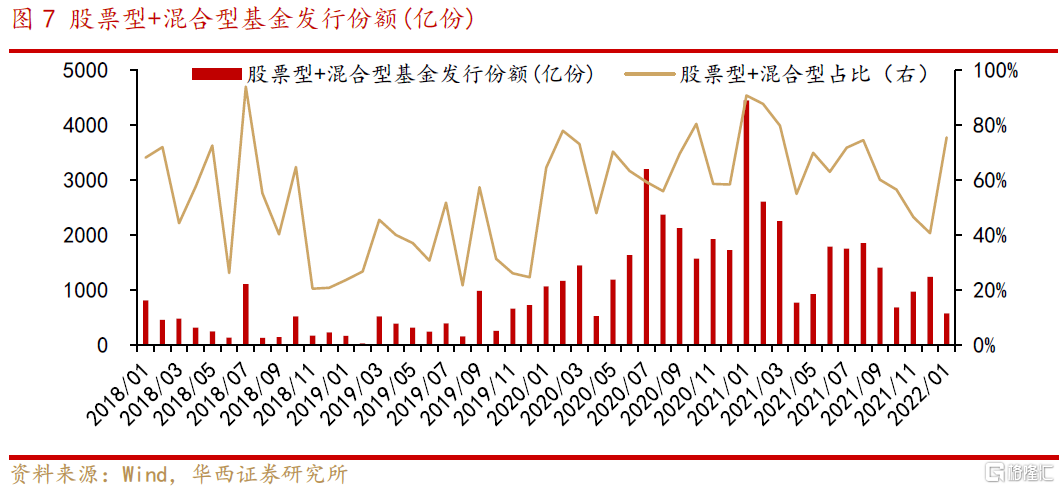

三、近期增量资金入市动力不足,市场情绪或归于清淡。1)融资资金连续5周净卖出,融资买入额占A股成交额比为6.67%,自2020年以来首次降至7%以下,位于近三年以来的低位;2)年初至今,股票型基金、偏股混合型基金的区间回报平均值分别为-4.70%、-6.18%。赚钱效应不足对应基金发行市场的降温,权益类基金发行较为平淡;3)万得全A股权风险溢价位于2010年以来中位数以上,近五日A股市场成交额亦呈现缩量,表明节前A股市场风险偏好小幅降低。

四、投资策略:震荡依旧,按“稳增长”主线索骥。临近春节,A股受到美联储货币政策扰动和长假前消息面不确定性影响,增量资金入市动力不足,A股仍呈结构性行情特征。12月以来,国内稳增长政策前瞻性发力,央行降准降息接连落地,且后续降息仍有空间,市场处于“宽货币”窗口期,宏观流动性有望维持相对宽松。结构上,“宽信用”才是央行宽货币的最终诉求,基建和房地产是重要抓手,地产调控政策有望边际宽松,城市更新、保障性住房建设、新基建等是重点发力方向。配置上,建议以“低估值价值蓝筹”为主:

一是传统基建相关,如银行、建材;

二是受益于地产政策边际改善的房地产及其上下游产业链。

主题方面关注:数字经济、元宇宙、中药等。

■风险提示:国内外疫情反复;海外市场大幅波动;海外黑天鹅事件(政治风险、主权评级下调)等。

正文

01

海外市场:本轮美联储货币政策收缩,前期节奏或更快

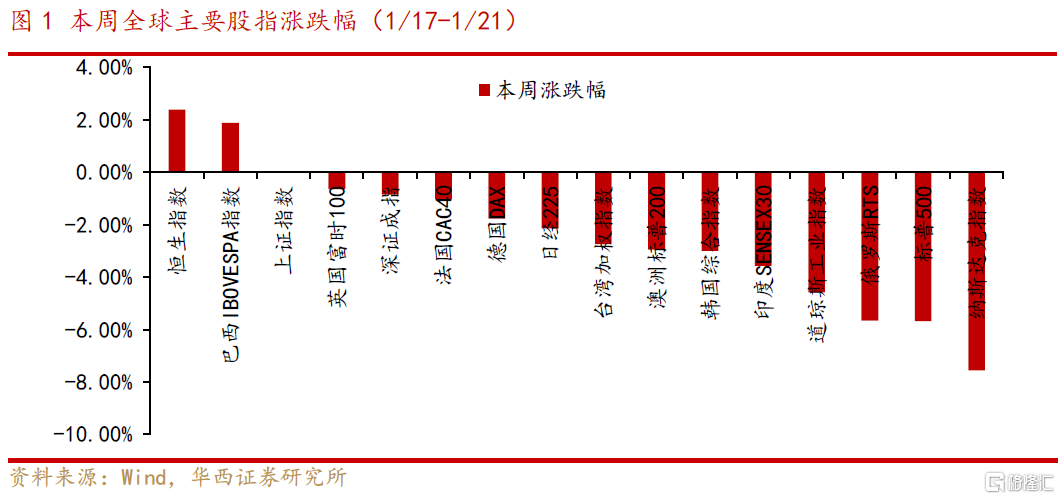

本周全球股指波动加剧,美股三大股指跌幅较大。具体看,本周美股纳斯达克指数、标普500、道琼斯工业指数分别下跌7.55%、5.68%、4.58%;受美股联动影响,欧洲股指、新兴市场股指均出现大幅波动,德国DAX、法国CAC40指数本周分别下跌1.76%、1.04%,俄罗斯RTS、印度SENSEX30、韩国综合指数、日经225指数本周分别下跌5.65%、3.57%、3.00%、2.14%;A股表现相对更有韧性,上证指数、深证成指周涨跌幅分别为:+0.04%、-0.86%。

汇率方面,本周美元指数走强,人民币汇率延续升值,人民币兑美元升至6.34。出口的持续高景气和年底市场结汇需求旺盛是人民币汇率的重要支撑。在人民币汇率持续升值的背景下,外资持续流入A股,2022年初至今,北向资金净流入A股428.46亿元。往后看,短期人民币仍维持韧性,但后续在中美货币政策取向的分化下,人民币汇率或面临一定贬值压力,正如央行所说“持续的单边升值或持续的单边贬值,在大国很难出现,在中国更不可能出现。”

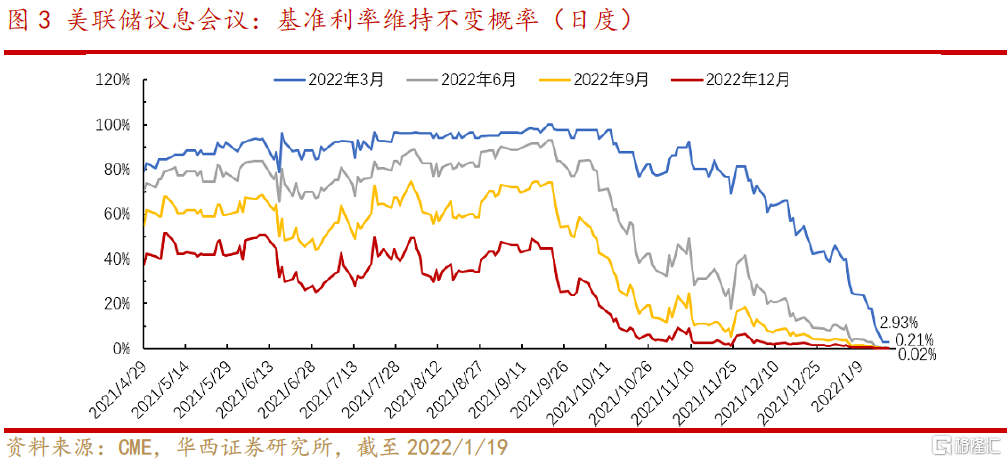

下周(1/25-1/26)美联储将召开1月利率决议会议,预计会议将会进一步明确缩表与加息的路径。截至目前,市场对美联储3月开启加息的预期已经比较充分。根据CME观察显示,市场对于美联储3月开始加息预期概率升至97%(年初为61%),十年期美债收益率从年初的1.5%附近一度升至1.87%,创近两年来新高。在美国通胀持续攀升、失业率处于低位的背景下,本轮美联储货币政策的收缩,可能在前期节奏更快,需在上半年更关注美联储货币紧缩超预期的风险。

02

央行降准降息落地,“宽货币”前瞻性发力,“宽信用”是最终目的

2021年12月中央经济工作会议指出,我国经济发展面临“需求收缩、供给冲击、预期转弱”三重压力,会议明确提到“各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前”。央行层面则是以“宽货币”为导向,进入逆周期重点发力阶段,并出台了一系列的措施,包括:

1)12月央行降准0.5个百分点,召开金融机构货币信贷形势分析座谈会,下调支农支小再贷款利率0.25个百分点,引导1年期LPR下降5个基点,将两项直达工具转化为支持小微企业的市场化政策工具;

2)12月以来央行降准降息,旨在带动资金面成本下行。1月17日,央行调降MLF和OMO利率各10BP;1月20日,1年期LPR下调10BP,5年期LPR下调5BP;1月21日,央行公布SLF利率表,1月17日起,央行已下调SLF所有期限利率各10BP,下调后隔夜、七天和一个月期最新分别为2.95%、3.10%和3.45%。

3)在2021年金融统计数据新闻发布会上,央行表态偏积极,央行副行长刘国强表示,当前重点的目标是“稳”,政策的要求是发力,一是充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;二是精准发力,要致广大而尽精微,金融部门不但要迎客上门,还要主动出击,按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构;三是靠前发力,要抓紧做事,前瞻操作,走在市场曲线的前面。

结合央行金融数据发布会上的表态,央行稳增长诉求更加明确。针对当前国内“预期转弱”的压力,1月份降息旨在“降低实体经济部门成本,稳定和改善预期”。从引导宽货币到宽信用时间周期看,未来1-2个季度,市场仍将处于“宽货币”窗口期,国内宏观流动性预计保持相对宽裕,后续降息仍有空间。

“宽信用”是央行宽货币的最终诉求,基建和房地产是重要的抓手。根据住建部2022年工作会议的表述,房地产调控政策有望边际宽松,城市更新、保障性住房建设、新基建等亦是重点发力方向。1月20日,住建部召开会议部署2022年工作,表述新增了“充分释放居民住房需求潜力”,央行发布会也提到“因城施策促进房地产业良性循环和健康发展”,预计后续各地房地产调控政策在边际上调整;另外会议还提到,2022年要“推进保障性住房建设、实施城市更新行动,推进新型城市基础设施建设、加快推动建筑产业转型升级”等。

03

近期增量资金入市动力不足,市场情绪或归于清淡

年初以来,A股受到美联储货币政策扰动和高景气赛道的估值调整,“春乏”行情特征较为明显。近期美联储利率决议有待落地,且假日期间海外消息面或存不确定性,增量资金入市动力不足。

1)从杠杆资金指标来看,融资资金已连续5周净卖出。2021年12月20日至2022年1月20日,融资资金净卖出376亿元;当前融资买入额占A股成交额比为6.67%,自2020年以来首次降至7%以下,位于近三年以来的低位;

2)年初以来基金市场回报率不佳,权益类基金发行较为平淡。年初至今,WIND开放式基金分类中,股票型基金的区间回报平均值为-4.70%,偏股混合型基金的区间回报平均值为-6.18%。赚钱效应不足对应基金发行市场的降温,年初至今,新成立基金发行份额760亿份,其中股票型+混合型基金发行份额574亿份;

3)从A股风险溢价看,截至2022/1/21,万得全A股权风险溢价(1/市盈率-十年期国债收益率)为2.53%,位于2010年以来中位数以上,而近五日A股市场成交额亦呈现缩量,表明节前A股市场风险偏好小幅降低。

04

投资策略:震荡依旧,按“稳增长”主线索骥

临近春节,A股受到美联储货币政策扰动和长假前消息面不确定性影响,增量资金入市动力不足,A股仍呈结构性行情特征。12月以来,国内稳增长政策前瞻性发力,央行降准降息接连落地,且后续降息仍有空间,市场处于“宽货币”窗口期,宏观流动性有望维持相对宽松。结构上,“宽信用”才是央行宽货币的最终诉求,基建和房地产是重要抓手,地产调控政策有望边际宽松,城市更新、保障性住房建设、新基建等是重点发力方向。

配置上,建议以“低估值价值蓝筹”为主:一是传统基建相关,如银行、建材;二是受益于地产政策边际改善的房地产及其上下游产业链。

主题方面关注:数字经济、元宇宙、中药等。

风险提示

国内外疫情反复;海外市场大幅波动;海外黑天鹅事件(政治风险、主权评级下调)等。