下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

内容摘要

在联储转鹰对新兴市场冲击影响的上篇报告中,我们分析了为何新兴市场容易受到联储收紧的冲击,并对2015年联储紧缩周期新兴市场表现进行了复盘。本篇报告中,我们重点聚焦本轮与此前的区别、中国与其他新兴市场经济体的区别,从而展望本轮美联储收紧可能会中国造成的影响。

相比其他新兴市场,中国具有“以我为主”的特点,不易受外部扰动。

基本面角度:资金上,对外融资依赖低,货币政策更具独立性;需求上,以制造品为主,不易受到美元计价的全球大宗价格影响。

历史角度:上一轮联储收紧,新兴市场危机以及国内股汇的大幅波动,使得市场容易把这三者联系在一起,但仔细分析来看,中国市场更多受到内部人民币流动性和境内基本面(预期)的影响。

本轮联储收紧有三个不同之处,新兴市场受到的整体冲击应小于2015年。

美元走势:美联储紧缩加速,但美欧利差稳定美元短期进一步走高催化因素不足,商品价格也维持高位。

全球需求:本轮美国主导全球需求,财政“发钱”仍有肥尾效应。

资金流动:疫苗分配不均衡下,本就发达强于新兴,因此联储宽松并未大幅流入新兴市场,“可洒的水”相对也比较少。

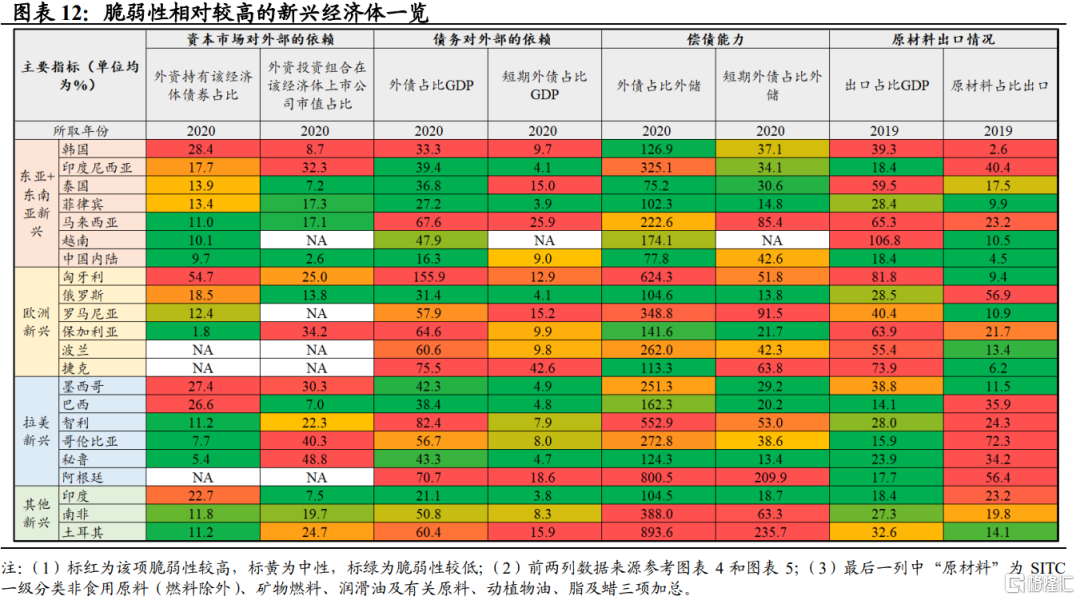

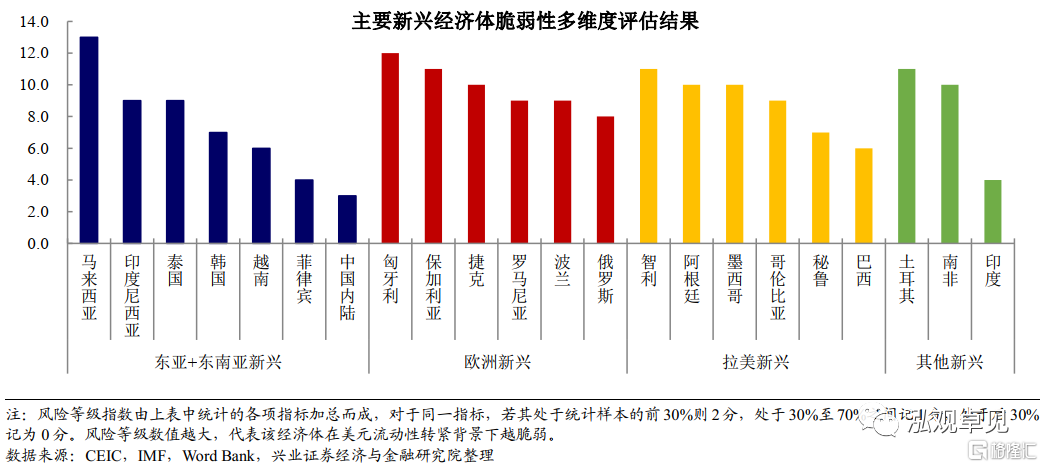

即使有发生风险事件,也应是点状式的,重点关注外债占比高,外储覆盖不足,汇率和资本项目变动大的新兴经济体。

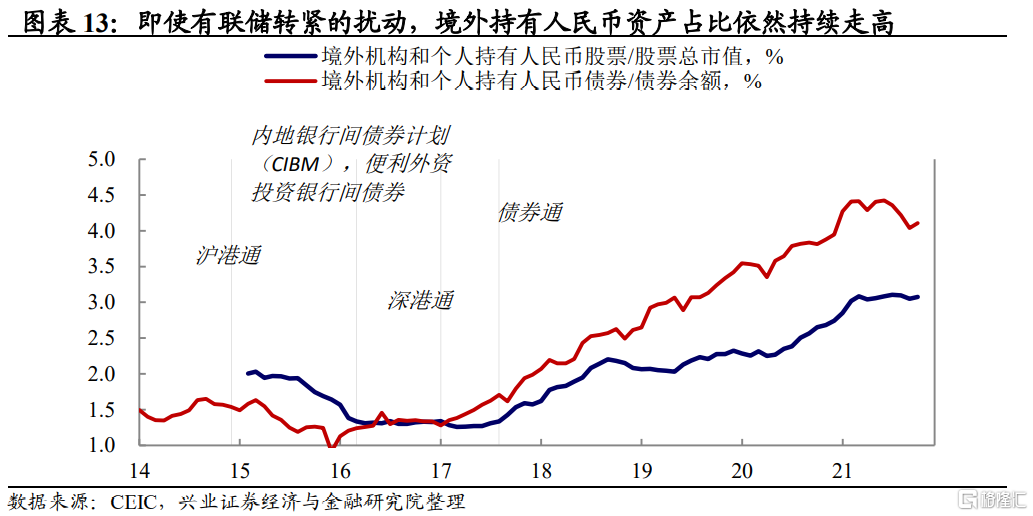

叠加中国自身韧性较强,联储收紧或更多是情绪层面的影响。在联储收紧-新兴市场出事的这种认知下,中国作为新兴市场的一员,可能也会受到情绪层面导致的脉冲式资金外流风险。然而,中国自身的韧性使其政策具有较强自主性,不会陷入松也有风险、紧也有风险的两难中,而正是因为其能自主,于是就具备了部分“避风港”的特征。

因此,一方面不用担心中美货币周期不同步对境内货币政策的制约;另一方面也不用担忧联储收紧会直接导致跨境资金大幅流出,进而导致境内流动性环境被动收紧的状况。

风险提示:全球疫情的不确定性,美联储货币政策超预期收紧。

正文

我们在报告《新兴市场风暴将至?联储收紧影响框架与回顾篇》中分析过,美联储收紧主要通过资金和需求两条路径对新兴市场带来影响。由于大部分新兴市场本身资金和需求两头在外,导致联储收紧带来的美元走强和美债收益率上升对其影响较大,在联储收紧的环境中容易爆发风险。

虽然中国也属于新兴经济体,但从基本面叠加历史回顾来看,中国更加“以我为主”:货币政策独立性更强、出口结构不易受到全球商品价格波动的影响等特点,我们在本篇中一方面会剖析中国的不同,另一方面也会对此轮联储收紧的影响进行展望。

基本面特征看,中国属于韧性偏强的新兴经济体

中国虽也属于新兴市场,但就联储收紧影响路径看,中国韧性显著偏强。在上篇报告中我们通过资金和需求两个角度来看为什么新兴市场容易在联储紧缩时爆发风险。中国作为新兴市场的一员,和其他大部分新兴市场却存在很大的不同。

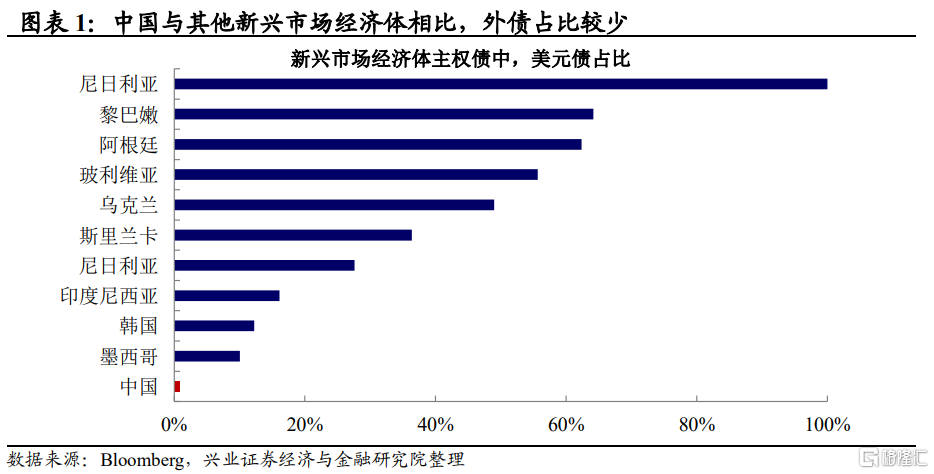

资金层面:中国对外部依赖不强,货币政策独立性强。不同于其他新兴市场经济体,中国主权债中外债占比非常低,货币政策独立性强。因此发达经济体货币政策的波动对中国影响比较有限,中国货币政策有足够的空间“以我为主”。

贸易层面:出口产成品为主,相对不易受全球商品价格波动的影响。经常账户来看,中国原材料出口占比非常低,出口基本以中间品和产成品为主。出口的价格主要受到上游成本价格的传导,不容易受到美元及大宗商品价格波动的影响。

历史复盘看,中国表现也体现出“以我为主”

上一轮联储收紧时,中国的表现侧面也印证了“以我为主”的特点。在上篇中我们回顾了上一轮联储紧缩时,新兴市场爆发危机的两个阶段——2014-2015和2018年,对应这两个阶段,我们来看一下具体市场和跨境资金的情况。

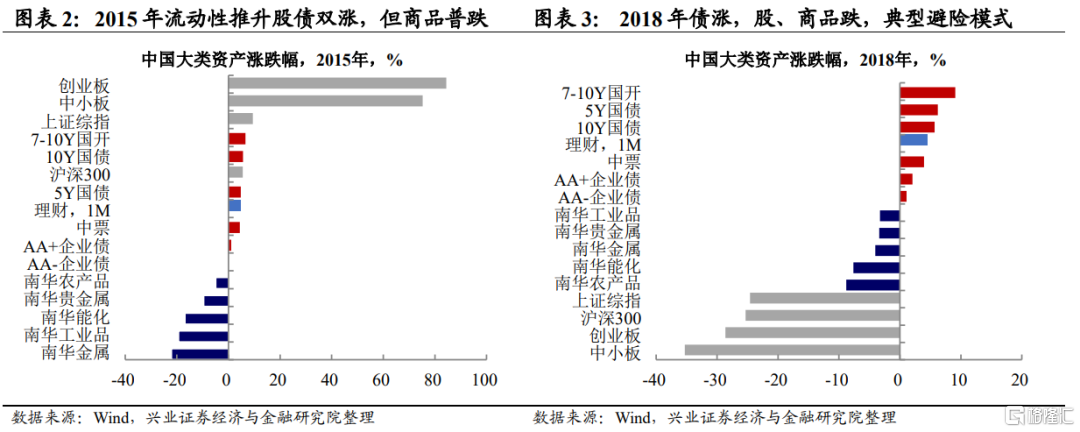

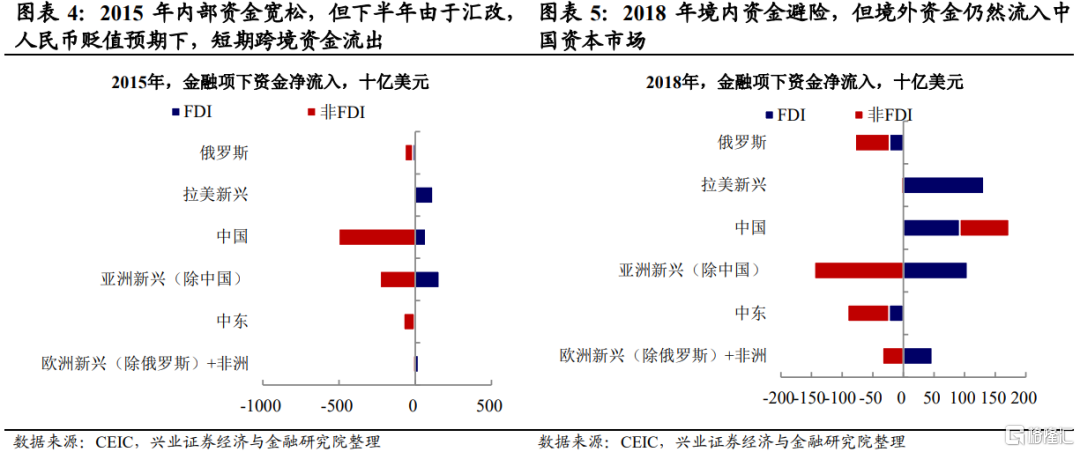

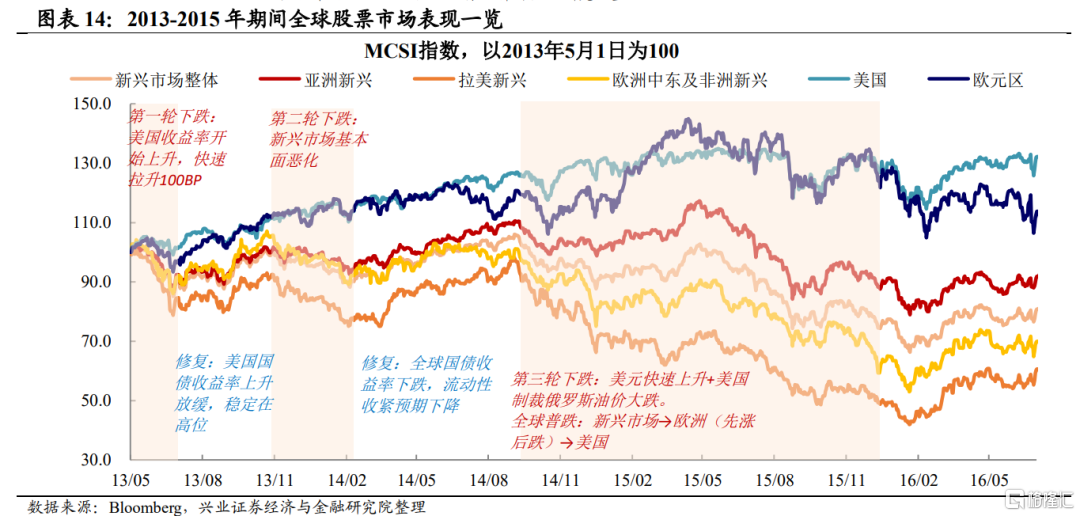

2015年:中国资产具有流动性宽松和基本面差的组合特点:1)流动性宽松推动股债双涨;2)基本面弱,产能过剩,叠加外部美元升值,商品普跌。因此,从联储对国内资本市场影响的角度来看,主要体现在全球定价商品受到美元额外冲击的影响,而其他资产主要受到境内人民币流动性环境的影响。汇改促发下半年资金大幅流出。从跨境资金来看,2015年下半年资金出现较大幅度的流出,但这也主要是受到境内811汇改的影响,而并非联储政策或其他新兴市场拖累。

2018年:中美贸易摩擦叠加内部信用风险的上升,全年资产呈现避险模式——股票、商品跌,债券涨。资金整体净流入,中国配置价值的体现。从短期跨境资金的情况来看,境外资金整体净流入中国资本市场。这一方面意味着,尽管有中美贸易的不确定性,但逐步开放的中国资本市场对境外投资者仍然具有吸引力,另一方面意味着中国市场的整体定价仍然以国内投资者为主,外部资金流入无法主导境内市场上涨。

中国的自主性使其更多受到内部基本面和流动性的影响。由于2015年和2018年发生了新兴市场危机、联储收紧,以及国内市场大幅波动,使得市场容易把这三者联系在一起,但是从2015年和2018年的资本市场和跨境资金的分析来看,在上一次联储退出的过程中,中国市场更多受到内部人民币流动性和境内基本面(预期)的影响。跨境资金对境内市场的影响有限,且资金的变化也是受到境内基本面和政策的影响,而不是直接受到联储收紧的影响。

中国已具备一些的避风港特征,但是仍需要好的基本面作为支撑。从2014-2015年以及2018年的情况来看,由于外资在中国的比重仍然较低,且金融市场开放程度不如现在,因此尚不能很明显的体现出避风港的作用。然而,相对其他新兴市场而言,由于中国的韧性,并不完全受到外部新兴市场整体环境的影响,而是更多受到自身基本面和政策的变化,又意味着中国具备避风港的一些特征,但是这个避风港效应的显现需要建立在自身相对海外其他经济体好的基础上。

为了理解本轮联储收紧对新兴市场的冲击,我们想从经济环境大背景(全球、美国和新兴市场经济体本身)出发,探索本轮与上轮周期的显著不同。

这次不一样:美元与油、全球需求来源、EM蓄的水

需要注意的是,与2015年及2018年相比,本轮收紧的三个不同:

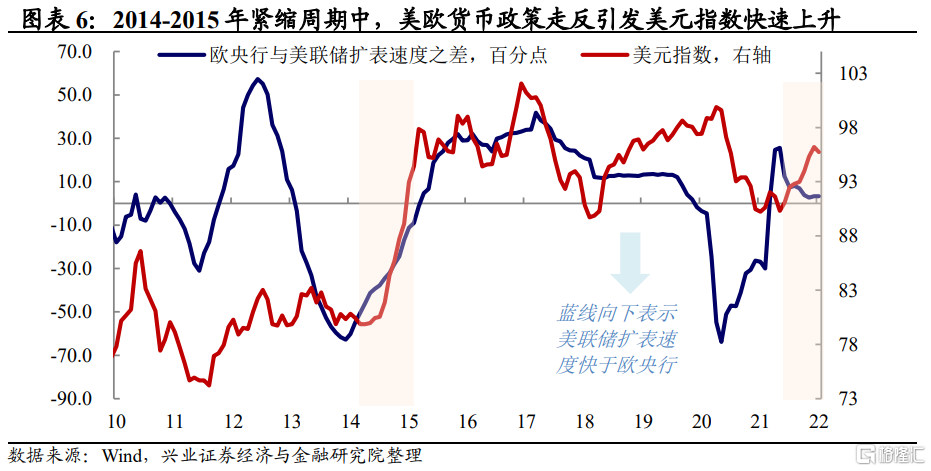

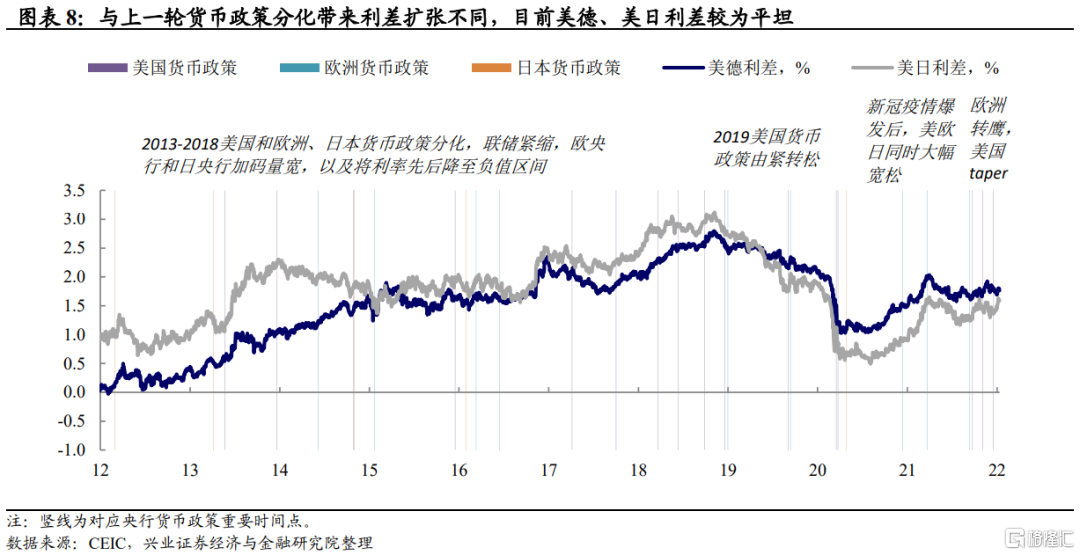

1) 美联储紧缩步伐加快,但美元暂未出现快速走高,商品价格也仍高。与上轮相比,本轮联储的紧缩节奏显然是更快的:根据联储的12月会议,QE预期在2022年3月结束;当前市场对2022年3月联储加息预已经超过90%;联储12月会议纪要暗示本轮加息到缩表间隔会缩短。但本轮美元上升速度和幅度都显著低于上轮,我们也并未看到原油价格的快速回调。

一方面,上轮美元速升的背后,是美欧货币政策的背离——美联储收紧的同时,受困于欧债危机的欧央行加码宽松,而本轮虽然联储紧缩速度更快,但欧洲也在同向收紧,甚至于2021年12月中旬以来,欧洲经济数据较美国表现更为亮眼,使得美元不升反降。另一方面,与上轮不同的是,当前全球仍在复苏中后期,商品价格仍受到需求余韵和通胀预期的支撑。

往后看,在联储进一步释放关于缩表的指引之前,美联储货币政策超预期收紧的想象空间可能比较有限,这意味着美元快速上升的风险有限。但是,如果美国加速紧缩,而欧洲和日本央行整体态度相比较为缓和,那么美元可能会引来再次上行。

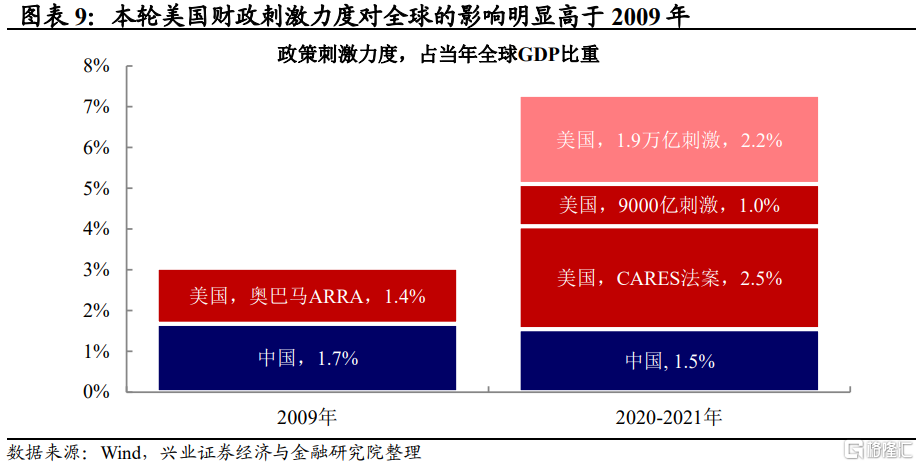

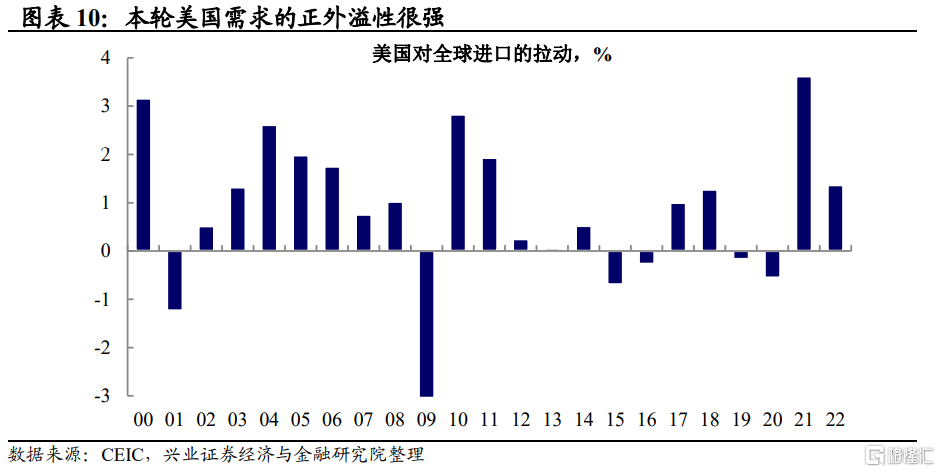

2) 美国是疫后全球需求主要来源,但联储收紧过程其需求或肥尾回落。如我们在2022年海外年度策略《缝缝补补又一年》中指出,美国是此轮全球疫后需求的主要提供者,因此相较于上轮紧缩周期,美国经济的正外溢性要显著强于其他经济体。如果说2015年下半年油价暴跌导致新兴市场成为全球贸易主要拖累者,那么这一轮全球经济回落斜率应该相对更加缓慢——疫后美国居民被动形成约2.4万亿美元的超额储蓄,考虑到消费倾向后,约有1.2万亿美元仍能被用于消费。换言之,本轮联储收紧过程中,全球需求负外溢性主要来自于美国。而得益于美国财政的“余韵”,本轮全球需求的收缩斜率相对会较缓。

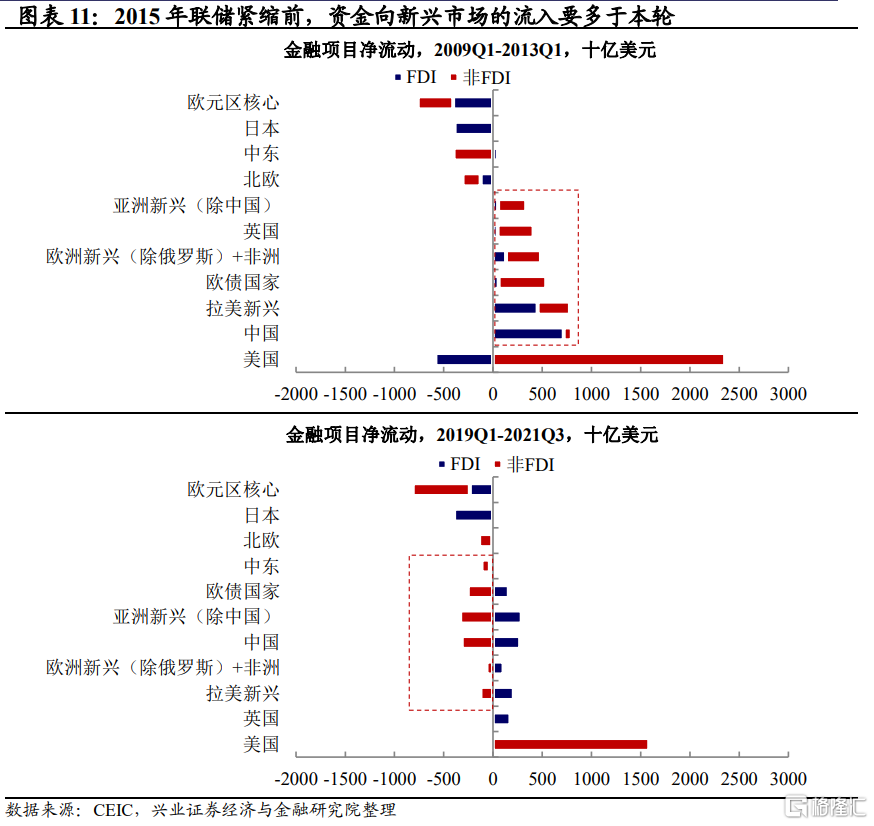

3) 前期资金流入新兴市场相对有限,“可洒的水”相对也比较少。我们在2020年3月报告《美股:树倒猢狲散》指出,00年代这轮周期中,全球化驱动新兴市场经济强于发达,资金流向新兴。但2014-2015年,随着欧洲、日本逐步进入负利率,美国与欧日之间的利差扩大,欧洲也加入日本开始成为全球套利资金的供给方,这些资金集中流向美国,新兴市场反倒呈现资金流出。换言之,这轮全球央行宽松的“水”在新兴市场中蓄的相对少,因此能流出的资金相对影响也有限。

本次转紧对新兴冲击或小于上轮,无需太担忧中国

综上,本轮联储收紧对新兴市场的整体冲击应小于2015年,需关注脆弱性相对较高的经济体。总结来看,其一,美欧货币政策同向使得美元指数升值幅度大概率小于上轮、进而大宗商品及大宗商品出口国受到的冲击大概率小于上轮;其二,本轮需求的提供方主要是美国,而美国在财政“余韵”的支撑下回落大概率是肥尾;其三,本轮资金新兴市场前期资金流入有限。因此,联储收紧对新兴市场的影响整体应该会小于2015年。需要尤其关注的,可能是外债占比较高、外储覆盖不足的新兴经济体。

联储收紧会对中国有脉冲式冲击,但中国相比其他新兴市场韧性强得多。从情绪和认知层面来看,在全球投资者的视野率,中国也具有新兴市场风险资产的属性,因此,如果美联储超预期转鹰出现恐慌情绪抬头导致美国国内市场大幅波动的话,出于本土偏好(home bias),资金可能会有脉冲式撤出。

但如前所述,中国的韧性要强于其他新兴市场。一方面,中国外债尤其是美元债务占比较小,货币政策独立性强;另一方面,中国的出口也并非高度依赖大宗商品,商品价格波动对中国的冲击相对较小。因此,联储收紧的阶段,中国受到的影响有限。

对比历史的经验看,当前尚且处在收紧初期,对资金流出无需太过担忧。如前所述,我们在2018年8月报告《为什么一些新兴市场老出事儿》中指出,以2015年周期为参考,联储收紧对新兴市场的冲击分成两个阶段:第一阶段,发达经济体表现好于新兴经济体,而新兴经济体内部,脆弱性较高的经济体呈现汇率贬值、资金外流层,中国相对韧性比较强;第二阶段,如果全球经济开始受到明显拖累,发达和新兴呈现共振向下,那么中国也无法独善其身——从这个角度来看,如果美国需求超预期下行导致中国外需大幅走弱,中国自身基本面下行压力上升,可能也会受到影响。

当前来看,还处于第一阶段,即新兴市场自身基本面有下行压力,而美国整体基本面仍然稳健。在这一阶段,资金并未回到全面避险的模式,仍有配置的需求。而在这一阶段,偿付能力强,且受美元流动性影响较小的新兴经济体——如中国,将反而具备避风港的特征。

风险提示:全球疫情的不确定性,美联储货币政策超预期收紧。