下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读:

产业趋势、政策驱动、主业助力,利用自身资源积极拓展新能源发电的煤炭企业将赢得转型空间和长期发展机会。

投资要点:

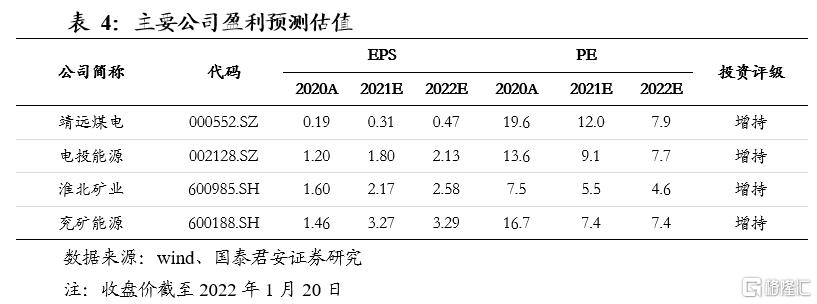

投资建议。采煤沉陷区建设以光伏电站为代表的新能源发电,符合政策顶层推动,解决土地、投资主体两大痛点,完成生态修复、共同富裕政治任务,十四五期间具备明显的产业发展趋势。煤企将充分利用现有的资金和资源,将矿区建设成为新能源发电运营主体,打造盈利新增长点。推荐:靖远煤电、电投能源、淮北矿业、兖矿能源,受益标的:上海能源。

产业趋势:煤矿光伏始于供给侧改革,将加速于十四五。1)始于供给侧改革,“十三五”已有规划。煤矿光伏,顾名思义,即在煤炭矿区上建设光伏发电项目,充分利用采煤沉陷区建设光伏,实现沉陷区治理、土地利用和发电效益三赢。2016“煤炭行业供给侧文件”和“十三五光伏规划”已经提出建设采煤沉陷区光伏发电综合治理工程;2)“十四五”将加速发展,市场空间巨大。双碳战略下光伏发展空间巨大,叠加成本下降,预计2022年光伏新增装机可增至75GW以上。2021年国家两次发文推动采煤沉陷区光伏建,采煤沉陷区面积广阔,亟待治理,有望成为光伏建设重点区域,测算仅现有区域就可建设约1000GW光伏电站。

政策驱动:能源革命&生态修复&共同富裕。1)能源革命:煤炭企业转型意愿强劲。短期来看,构建以新能源为主体的新型电力系统,十四五期间新老能源均将出力,测算2022~2025年全国仍将有3.3亿吨煤炭消费增量(+13%),煤炭及火电作为支柱能源的地位依然不可或缺,中长期来看,双碳战略下煤炭行业将面临供需双减,煤炭企业必将面临转型。2)生态修复:光伏基地让老矿山焕发生机。矿山修复是资源类企业和当地政府不得不面对的问题,利用采矿沉陷区进行光伏建设,可以把光伏发电和矿山生态治理相结合,既能解决土地资源有效利用问题,又对生态环境治理具有积极意义。3)共同富裕:商业模式优良,兼具扶贫属性。煤矿光伏不仅可以解决沉陷区土地闲置问题,也可以实现光伏产业与扶贫有机结合,一方面实现农作物的收益,一方面也可以带动矿区居民增收,1个大型农场+1GW项目,每年8万个就业机会,年收入4万元。

主业助力:打造第二增长曲线。1)煤企现金流充足,投资端无资金压力。煤炭企业现金流明显高于盈利水平,在所有的周期属性行业中现金流最为优质,随着行业经营稳中向好,煤炭企业经营净现金流规模持续提升,资本支出逐年下降,积累了大量的货币资金。2)煤矿将成为沉陷区光伏主体,一体化企业更具优势。双碳战略下煤炭企业积极转型,发展新能源成为第二增长曲线,煤电一体化企业转型更有优势,政策支持上网有保障,实现沉陷区治理、土地利用和发电效益三赢,项目收益率高。

风险提示。项目投资进度不及预期;电站盈利能力不及预期。

1.产业趋势:煤矿光伏始于供给侧改革,将加速于十四五

1.1. 始于供给侧改革,“十三五”已有规划

煤矿光伏,顾名思义,即在煤炭矿区上建设光伏发电项目,充分利用采煤沉陷区建设光伏,实现沉陷区治理、土地利用和发电效益三赢。采煤沉陷区,即由于长期大规模地下煤层开采形成采空区,随着采空区面积不断扩大,煤层的顶板(覆岩)失去支撑,顶板岩层随之发生弯曲、断裂、垮落,产生倾斜变形和水平移动,形成地表沉陷现象。采煤沉陷区是煤炭开采过程中造成的不容忽视生态问题,开展采煤沉陷区的治理一直以来是我国的重点和难点。利用采煤沉陷区建设光伏,既解决沉陷区治理问题,又解决光伏占地面积大,土地资源紧张问题。

始于供给侧改革,且伴随供给侧改革延续推动。根据2016年2月5日国务院印发的《关于煤炭行业化解过剩产能实现脱困发展的意见》,即“煤炭行业供给侧文件”,在提到“较大幅度压缩煤炭产能,适度减少煤矿数量,煤炭行业过剩产能得到有效化解,市场供需基本平衡,产业结构得到优化”的基础上,还重点提出“转型升级取得实质性进展”,《意见》提出,促进行业调整转型,“鼓励利用废弃的煤矿工业广场及其周边地区,发展风电、光伏发电和现代农业”,盘活土地资源,支持退出煤矿用好存量土地,促进矿区更新改造和土地再开发利用等多项措施。《2020年煤炭化解过剩产能工作要点》中第十三条提到,“鼓励推进采煤沉陷区治理和露天煤矿土地复垦,探索利用采煤沉陷区、关闭退出煤矿工业场地发展风电、光伏、现代农业等产业”

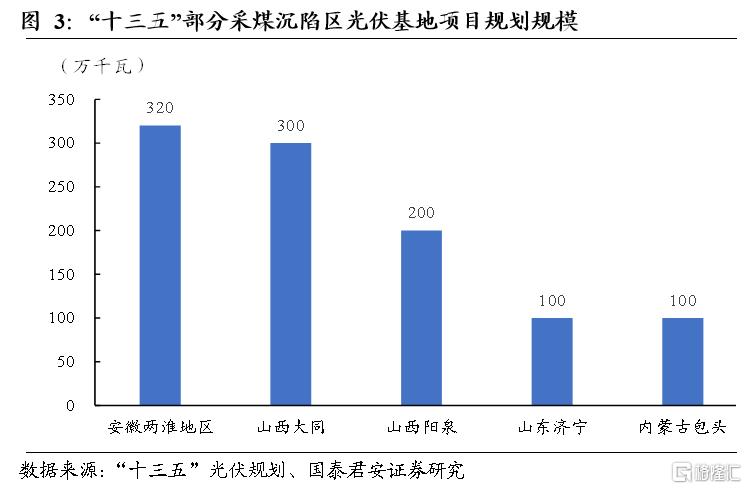

“十三五”已有规划。根据我国“十三五”光伏规划意见稿,光伏“十三五”期间将建设12.4吉瓦光伏典型示范基地。重点建设山西大同、山西阳泉、山东济宁、内蒙古包头采煤沉陷区光伏发电综合治理工程,积极推进安徽两淮、辽宁、山西、内蒙古等采空区和备采区光伏发电综合治理工程开发建设,规划总规模15.4吉瓦,2020年建成容量超过10吉瓦。

1.2.“十四五”将加速发展,市场空间巨大

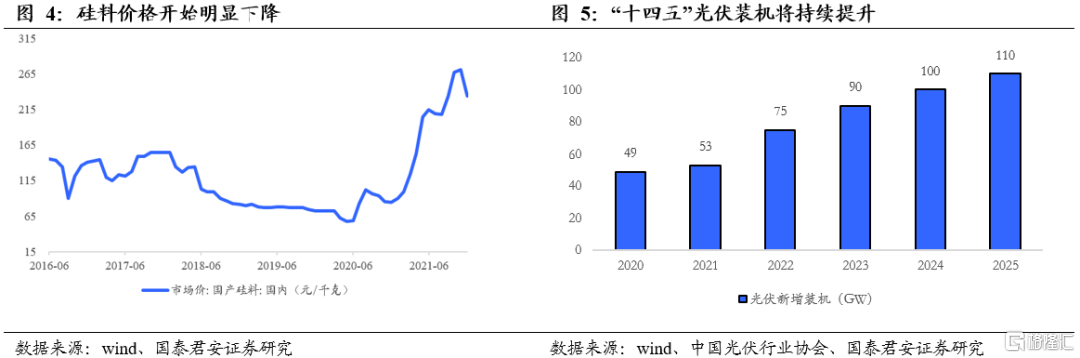

双碳战略下光伏发展空间巨大,叠加成本下降,预计2022年光伏新增装机可增至75GW以上。2021年,由于指标下发滞后、产品价格上涨等原因,光伏新增装机预测下调,由年初的55-65GW降至45-55GW。

2021年12月,国内硅料平均价格报235元/千克,较11月份的272元/千克明显下降,随着国内的缺电明显缓解,预计硅料价格将持续下行,制约行业投资的因素将得以解除。根据中国光伏行业协会预测,2022年,在上游产能释放、成本下降,以及巨大国内光伏发电项目储备量的推动下,乐观情况下,预计新增装机达到75GW以上,2023-2025年每年新增光伏装机有望达到90、100、110GW。

采煤沉陷区面积广阔,亟待治理,有望成为光伏建设重点区域,“十四五”发展加速。2021年国家两次发文推动采煤沉陷区光伏建设:

1)2021年6月,国家发改委印发了《关于请提供利用采煤沉陷区受损土地发展光伏发电有关情况的函》,要求各省市区提供利用采煤沉陷区受损土地发展光伏发电的有关情况,推动采煤沉陷区受损土地综合利用,根据文件,列入全国采煤沉陷区综合治理规划、重点采煤沉陷区集中的为23省115个区市,上述省市需提供利用采煤沉陷区受损土地发展光伏发电的有关情况;

2)2021年11月,国家发展改革委、科技部、工业和信息化部、自然资源部、国家开发银行发文支持利用沙漠、采煤沉陷区等建设风电光伏发电基地,支持包头、鄂尔多斯、石嘴山等城市以及宁东能源化工基地等地区因地制宜利用沙漠、戈壁、荒漠以及采煤沉陷区、露天矿排土场、关停矿区建设风电光伏发电基地。

此外,山东、山西、内蒙古、江苏、河南、甘肃等主要产煤省份在2021年也相继发布多个政策支持采煤沉陷区光伏建设,随着未来光伏电站投资力度加快,更多的土地问题需要解决,预计十四五期间的更多支持政策有望出台。

采煤沉陷区建设光伏市场空间巨大,不考虑增量,仅现有区域就可建设约1000GW光伏电站。目前我国约有80万座矿山,其中1/2以上因生态环境破坏而需要整治或修复。根据李佳洺、余建辉、张文忠2019年文献《中国采煤沉陷区空间格局与治理模式》,中国采煤沉陷区面积预计超过6万平方千米;李凤明、丁鑫品、孙家恺2021年文献《我国采煤沉陷区生态环境现状与治理技术发展趋势》,全国6大聚煤区约2万平方千米采煤沉陷区需要治理,且以700平方千米/年的速度继续增加。

根据目前的数据规模,建设1GW光伏大约需占地20平方千米,不考虑增量,仅算当前2万平方千米的采煤沉陷区进行测算,理论上煤矿光伏电站可以建设规模达到1000GW,按照约4元/W估算,投资空间可达40000亿元,对于拉动基建、经济稳增长具有重要意义。

2.政策驱动:能源革命&生态修复&共同富裕

2.1.能源革命:煤炭企业转型意愿强劲

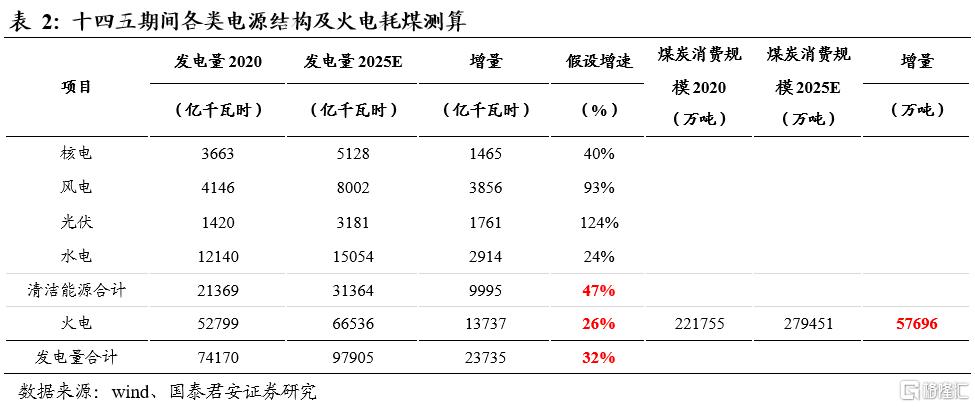

构建以新能源为主体的新型电力系统,十四五期间新老能源均将出力。测算按照“十四五”期间核电、风电、光伏、水电发电量增长40%、93%、124%、24%的假设下,若清洁能源利用小时数维持不变,即发电量与市场预测装机规模增速相同,则测算火电十四五期间仍将贡献26%的发电增量,对应煤炭消耗增量5.8亿吨;测算2021年增量约为2.5亿吨,则2022~2025年全国仍将有3.3亿吨煤炭消费增量(+13%),煤炭及火电作为支柱能源的地位依然不可或缺。

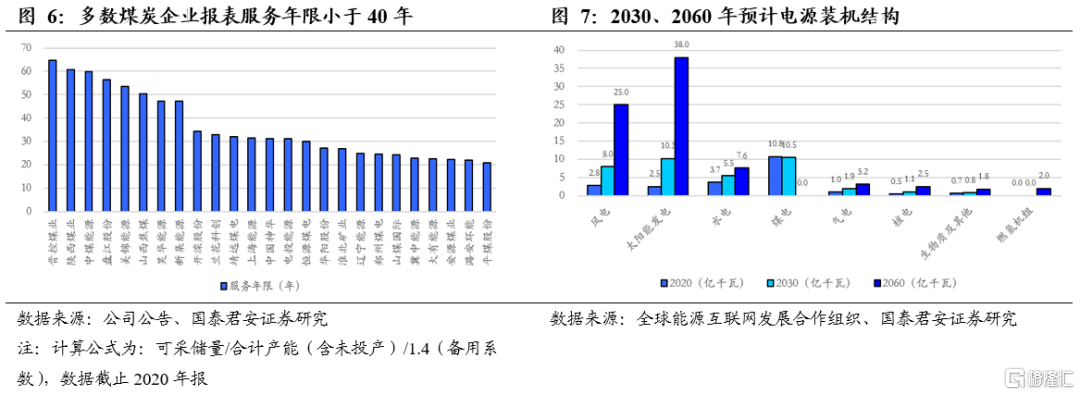

中长期来看,煤炭企业必将面临转型。虽然短期内煤炭消费量仍将提升,且煤炭开采时间仍然可以维持较长水平,但在中长期来看,在“碳中和”的大方向下,煤炭企业必将面临着转型,一方面源于多数在运矿山在40年后或将面临枯竭,一方面源于2060年后新能源发电装机将占很高比重,对于煤炭的远期消费需求也将下降。在此背景之下,煤炭企业必将借助手中资源,筹划长久转型。

2.2. 生态修复:光伏基地让老矿山焕发生机

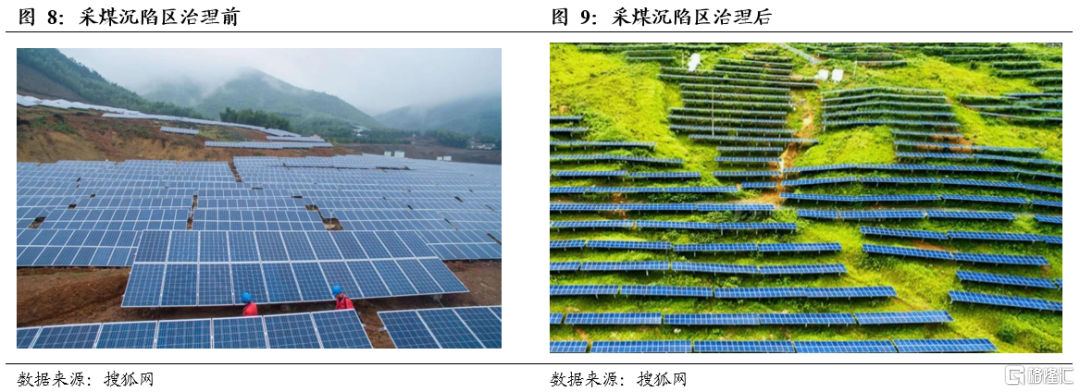

矿山修复是资源类企业和当地政府不得不面对的问题,若不及时修复,不仅对生态环境形成较大的损害,也存在包括崩塌、滑坡、泥石流、含水层破坏、塌陷、地表破坏等各种各样的问题。而利用采矿沉陷区进行光伏建设,可以把光伏发电和矿山生态治理相结合,既能解决土地资源有效利用问题,又对生态环境治理具有积极意义。

通过治理方案,在光伏项目建设的期间通过农作物和植物的种植,原来土地裸露、寸草不生、水土流失、矿渣堆积的场景,变为光伏电板铺设后的整齐景象。老矿区疮痍将通过光伏修复,不仅更加美观,也将起到防风固沙的生态修复效果。

2.3. 共同富裕:商业模式优良,兼具扶贫属性

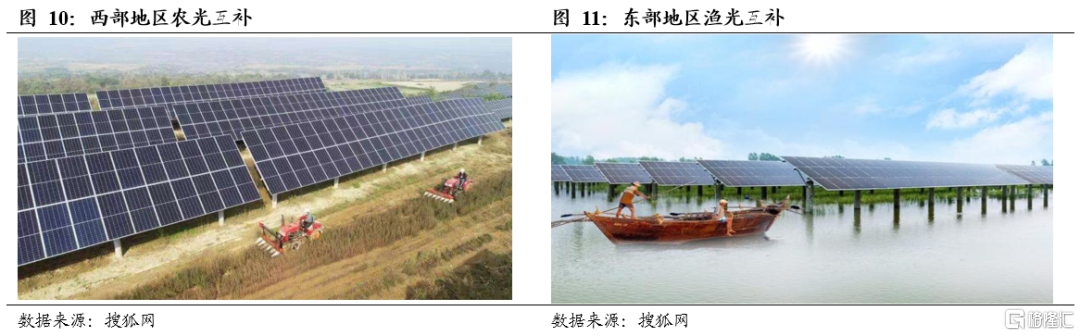

煤矿光伏不仅解决沉陷区土地闲置问题,也可以实现光伏产业与扶贫有机结合,一方面实现农作物的收益,一方面也可以带动矿区居民增收,对于促进资源型城市转变能源发展方式具有重大意义。从地理位置来看,主要分为西部和东部两种模式,其中西部地区为矿区与荒地综合利用,东部地区为对沉陷区水面进行利用,均不占用工农业和居民土地。

对于西部地区,以榆林市为例,作为全国煤炭产量超过10%的煤炭大市,榆林市政协2020年11月发布《关于在煤矿采空区生态恢复治理中建设光伏发电项目的建议》,在煤矿生态恢复治理中,推动煤矿采空区建设光伏发电站,在采光板下种植耐旱喜阴农作物,形成一个光伏产业、农耕经济和生态建设互补的发展模式。

对于东部地区,采煤沉陷区通常积水成湖,利用沉陷区建造光伏主要为漂浮式光伏电站。与传统光伏电站相比,漂浮式光伏电站是将光伏发电组件安装在水面漂浮体上,不受水位与地质变化的影响,上层水面用于光伏发电,下层水体用于水产养殖,即“水上发电、水下养鱼”,不仅极大提高了单位面积的经济产出,沉陷区的水体也得到了净化和治理。除了不占用土地资源、有利于村民生产生活之外,水体对光伏组件及电缆的冷却,也可有效提高发电效率。

采煤沉陷区治理、光伏产业扶贫、光伏产业技术进步、产业升级和创新光伏规模指标管理有机结合起来,既解决沉陷区土地闲置问题,又统筹推进沉陷区产业发展、农民增收与生态环境治理,1个大型农场+1GW项目,每年8万个就业机会,年收入4万元。光伏基地及光伏产业的建设有效帮助采煤沉陷区及周边村民增收,带动当地经济发展。

3. 主业助力:现金流优势明显,打造第二增长曲线

3.1. 煤企现金流充足,投资端无资金压力

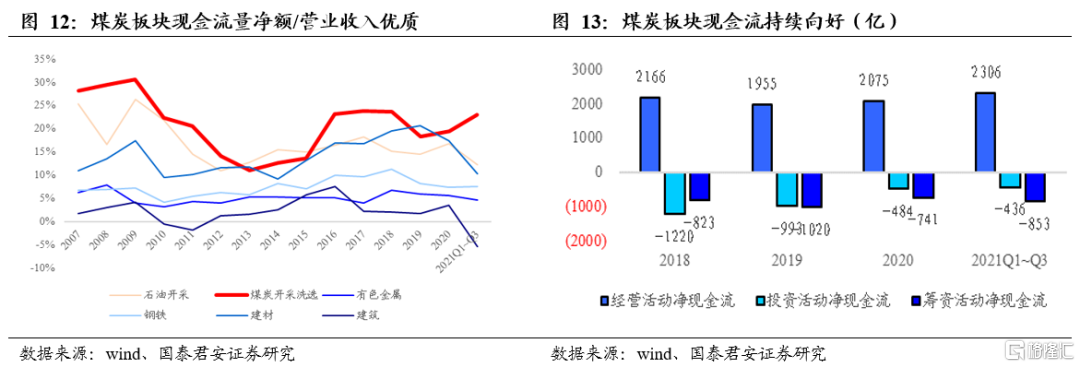

煤炭行业具备天然的最优质现金流。煤炭行业由于生产成本相对固定,现金成本明显低于销售价格,且销售模式多为“先款后货”,企业现金流明显高于盈利水平,在所有的周期属性行业中现金流最为优质。

近年来,随着行业经营稳中向好,煤炭企业经营净现金流规模持续提升,且由于国家对于煤矿的投资审批更加严格,新批复产能规模持续减少,企业在投资端的资本支出逐年下降,行业整体现金流持续向好。

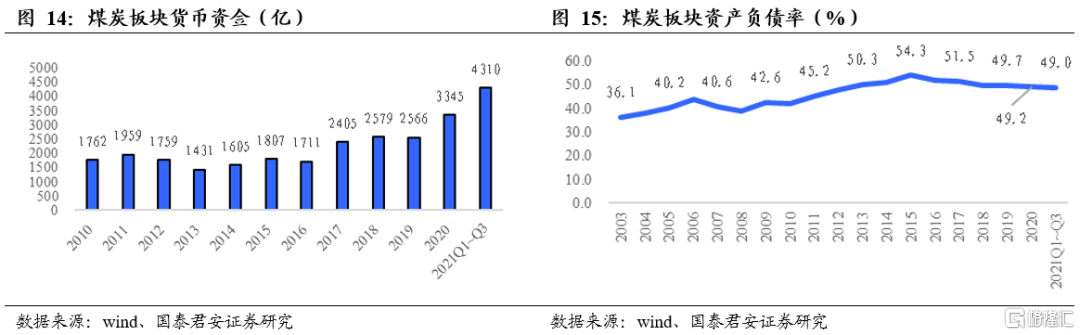

“十三五”期间,煤炭行业积累了大量的货币资金,也使得资产结构得到优化。2015年末至2020年末,煤炭板块货币资金由1807亿提升至3345亿,“十三五”期间货币资金CAGR达13.1%,受益于现金积累,板块杠杆率也从54.3%下降至49.2%。

12.3日全国煤炭交易大会公布了2022年炭长协基准价为700元/吨,较2021年基准价提升165元(+31%),煤电再平衡后,煤价中枢上移,煤炭行业高盈利持续性将提升,强现金流将维持。

3.2. 煤矿将成为沉陷区光伏主体,一体化企业更具优势

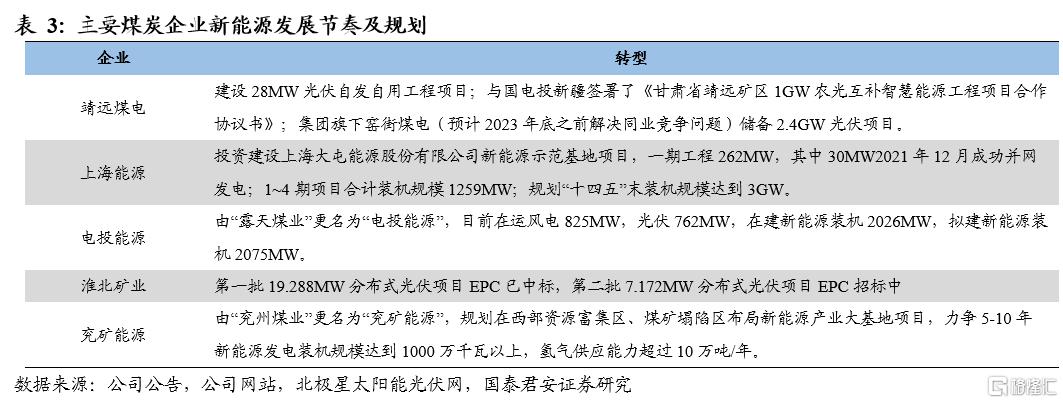

双碳战略下,煤炭企业积极转型,发展新能源成为第二增长曲线。目前已有多家煤炭企业发布转型规划,如靖远煤电、兖矿能源、上海能源等,包括已有新能源运营的电投能源(运营装机约1.5GW,建设及规划约1.8GW),以及在建规划新能源机组的兖矿能源(未来5~10年规划10GW)、靖远煤电(在建28MW,规划1GW)。

煤电一体化企业转型更有优势。煤电一体化曾是煤炭企业向下游产业链扩张的主流方式,通常是在煤矿坑口附近建设火电机组,将自产煤就地消纳。此类企业具备充足的电力运营商经验,转型新能源运营商实为电力业务的横向扩张,逻辑与火电公司转型新能源一致。此外,煤电一体化企业可利用现有煤电为新能源发电调峰,调峰成本远低于电化学储能,提高项目收益率。

政策支持上网有保障,实现沉陷区治理、土地利用和发电效益三赢,项目收益率高。采煤沉陷区建造光伏可实现沉陷区治理、土地利用和发电效益三赢,为政策大力支持项目,建成后发电上网有保障且收益率高,以上海能源为例,公司2021年8月《关于投资建设上海大屯能源股份有限公司新能源示范基地项目(一期工程)的公告》,资本金财务内部收益率为14.84%。

4. 投资建议:推荐利用自身资源积极拓展新能源发电的煤炭企业

采煤沉陷区建设以光伏电站为代表的新能源发电,符合政策顶层推动,解决土地、投资主体两大痛点,完成生态修复、共同富裕政治任务,十四五期间具备明显的产业发展趋势。煤企将充分利用现有的资金和资源,将矿区建设成为新能源发电运营主体,打造盈利新增长点。推荐:靖远煤电、电投能源、淮北矿业、兖矿能源,受益标的:上海能源。

风险提示

1)项目投资进度不及预期。项目投运过程中需要经历土地、环评、融资、获取指标、建设等多方面环节,若在期间节奏缓慢,则或致使项目的进度不及预期。

2)电站盈利能力不及预期。目前光伏发电已经进入平价上网时代,且随着未来项目投产逐渐增多,行业或将面临消纳问题导致利用小时数不及预期,同时目前政策要求项目需配置10%储能,储能成本的提升也可能会盈利产生影响。