下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

近期央行进行了相对密集的操作,同时对货币政策进行了较为强烈且明确的表态。货币政策操作和央行表态的内容明确了央行未来操作的方向,具体细节耐人寻味,这将对未来经济走势和债市走向产生决定性影响。

央行全面调降利率,以促进信贷投放。本周一,央行调降OMO利率和MLF利率10bps,今日,央行再度调降1年期LPR利率10bps,5年期LPR调降5bps,结合上月央行调降1年期LPR利率5bps,1年期LPR利率累计调降15bps。央行全面调降利率引导实体经济融资成本下行,这将对实体信用产生推升作用。央行较大幅度调降1年期LPR利率,较小幅度调降5年LPR利率,除了长端利率较稳定之外,也有引导贷款结构改善的意图。以中短期为主的企业贷款更多锚定1年期LPR,而按揭贷款更多与5年期LPR相关,因而1年期LPR更大幅度的调降对企业融资带来更多利好。

央行宽松意图明显加大,宽松方向确定并且斜率加大。央行在周二2021年金融统计数据新闻发布会中表达了强烈的宽松意愿。从背景来说,央行副行长表示在经济下行压力根本缓解之前,进要服务于稳,不利于稳的政策不出台,因而货币政策宽松力度趋势上是加大的。央行表示要把货币政策工具箱开的再大一些,保持总量稳定,避免信贷塌方。这意味着当前信贷并不乐观,结合我们此前的百位信贷经理调研结果,信贷投放开门红的成色不足。而信贷回升不足意味着经济下行压力可能持续。这成为促使央行加码宽松政策的主要原因。宽松方向确定并且斜率加大。

在操作上,连续的降准降息,以及结构性工具都将落地,形成多种货币政策工具配合局面。宽松的大方向确定之后,央行在落地上要求充足发力,把货币政策工具箱开的再大一些。因而降准降息都有可能,近期央行连续落地了OMO、MLF和LPR利率的调降,但这并非结束,如果经济继续放缓,央行有望连续降息,因而降息周期并未结束。同时,降准可能性也存在。而在常规的降息降准等总量政策之外,央行还会加大结构性政策发力力度,明确精准发力,央行在1月18日的金融统计数据新闻发布会上提到要求金融部门不但要迎客上门,还要主动出击。我们认为,这意味着央行会通过支农支小以及绿色再贷款等结构性工具,引导金融机构加大对实体经济融资。而从节奏上来看,这些政策都将靠前发力,在避免市场预期落空的考虑下,有望在1季度密集落地。

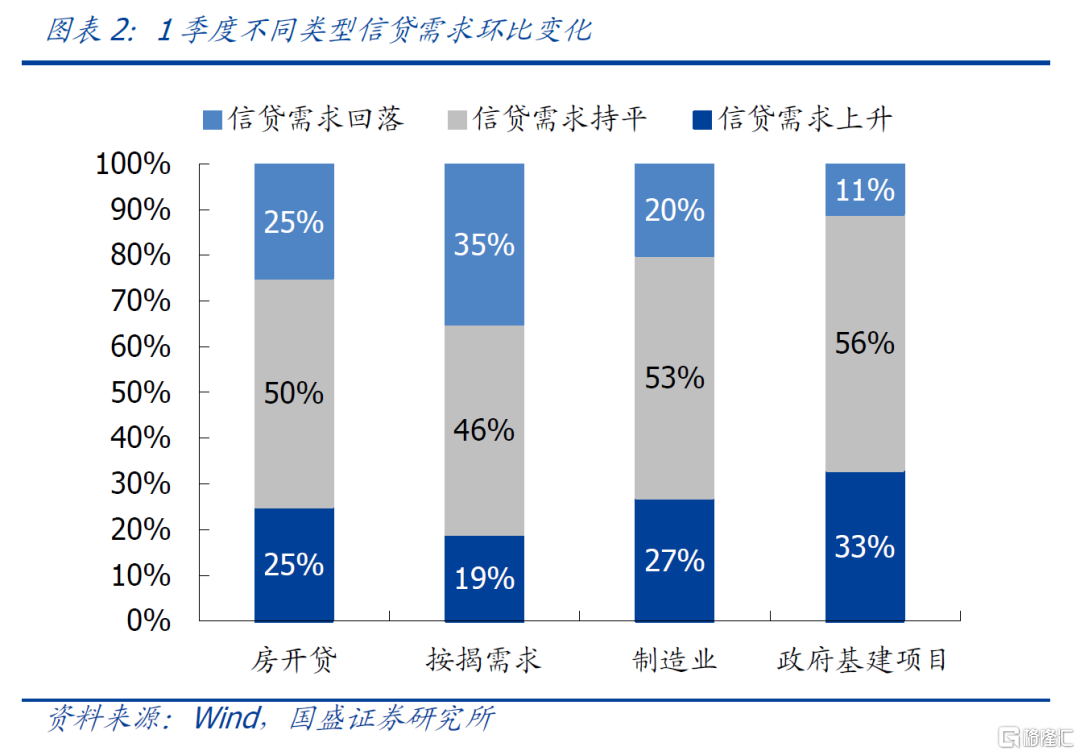

虽然央行加码货币宽松以助力信用扩张,但我们看到,信用扩张受阻的主要原因并非货币约束。也就是说,实体融资不足并非融资成本太高,而是无法有效去扩张债务。我们经济中主要的两个融资行业是房地产和基建相关主体,前者融资包括按揭贷款与房企融资,而后者主要涉及城投有息债务和地方政府债务。地产和基建相关融资可能在社融一半左右,因而这两个行业成为决定实体信用走势的关键。

但从目前来看,实体信用难以回升的关键在于这两个部门受融资条件约束,难以扩张债务。对地产来说,按揭贷在需求尚未回升情况下,新增贷款难以增加,背后是各地在购房条件,特别是限购限贷方面调整滞后,导致需求回升不足。而对于房开贷,弱资质房企风险并未获得改善,银行放贷意愿不足,而整个行业资金状况恶化情况下,头部房企扩张债务意愿不足。对于基建相关融资来说,主要是在地方政府债务严格管控环境下,地方融资平台融资受限,地方财力不足,在此情况之下,专项债发行速度缓慢,基建相关融资需求回升幅度也有限。整体融资没有有效扩张。

对债市来说,信用投放不畅而货币宽松加码,对债市来说则持续形成利好,因而利率有望进一步下行,趋势比点位更重要。对债市来说,约束信用投放的障碍并未有效化解,在此情况下加码货币宽松,资金将更多淤积在银行间市场和债券市场,这将形成配置力量的增加,继续推动利率下行。虽然我们根据基本面、资金价格和长端利率的经验对应关系,预测10年国债利率将下行至2.6%附近,但实际上来说,趋势比点位更重要。目前大的环境对债券宜多不宜空,应继续持有长债等待利率下行。

风险提示:

政策调整超预期。

近期央行进行了相对密集的操作,同时对货币政策进行了较为强烈且明确的表态。货币政策操作和央行表态的内容明确了央行未来操作的方向,而其中很多细节也反映了央行政策的逻辑,以及具体的方向,这将对未来经济走势和债市走向产生决定性影响。

央行全面调降利率,以促进信贷投放。本周一,央行调降OMO利率和MLF利率10bps,这是20年4月之后央行再度调降OMO和MLF利率,而且调降幅度超市场预期,显示央行宽松的力度明显加大。而在今日,央行再度调降1年期LPR利率10bps,5年期LPR调降5bps,结合上月央行调降1年期LPR利率5bps,1年期LPR利率累计调降15bps。央行全面调降利率引导实体经济融资成本下行,这将对实体信用产生改善作用。

央行较大幅度调降1年期LPR利率,较小幅度调降5年LPR利率,除了长端利率较为稳定之外,也有引导贷款结构改善的意图。央行在最近两月调降1年期LPR达15bps,而5年期LPR调降仅为5bps,两者并不对称。虽然历史上两者并不一致,而且一般5年LPR调降幅度会更大,例如20年4月1年期LPR调降20bps,而同期5年期LPR近调降10bps。但由于以中短期贷款为主的企业贷款更多锚定1年期LPR,而按揭贷款更多与5年期LPR相关,因而1年期LPR更大幅度的调降对企业融资带来更多利好。这个也反应央行对贷款结构的引导作用。

央行宽松意图明显加大,宽松方向确定并且斜率加大。央行在周二2021年金融统计数据新闻发布会中表达了强烈的宽松意愿。从背景来说,央行副行长表示在经济下行压力根本缓解之前,进要服务于稳,不利于稳的政策不出台,因而货币政策宽松力度趋势上是加大的。央行表示要把货币政策工具箱开的再大一些,保持总量稳定,避免信贷塌方。这意味着当前信贷并不乐观,结合我们此前的百位信贷经理调研结果,信贷投放开门红的成色不足。而信贷回升不足意味着经济下行压力可能持续。这成为促使央行加码宽松政策的主要原因。宽松方向确定并且斜率加大。

在操作上,连续的降准降息,以及结构性工具都将落地,形成多种货币政策工具配合局面。宽松的大方向确定之后,央行在落地上要求充足发力,把货币政策工具箱开的再大一些。因而降准降息都有可能,近期央行连续落地了OMO、MLF和LPR利率的调降,但这并非结束,如果经济继续放缓,央行有望连续降息,因而降息周期并未结束。同时,降准可能性也存在,毕竟存在基础货币缺口,而央行也表示“存款准备金率的水平都不高了,下一步进一步调整的空间变小了。但是从另外一个角度看,空间变小了但仍然还有一定的空间,我们可以根据经济金融运行情况以及宏观调控的需要使用。”这意味着降准也存在落地可能性。而在常规的降息降准等总量政策之外,央行还会加大结构性政策发力力度,明确精准发力,央行在1月18日的金融统计数据新闻发布会上提到要求金融部门不但要迎客上门,还要主动出击。我们认为,这意味着央行会通过支农支小以及绿色再贷款等结构性工具,引导金融机构加大对实体经济融资。而从节奏上来看,这些政策都将靠前发力,这是央行明确的目标,因为央行表态“拖久了,市场关切落空了,落空了就不关切了。”因此,这些政策都有望在1季度加码落地。

虽然央行加码货币宽松以助力信用扩张,但我们看到,信用扩张受阻的主要原因并非货币约束。也就是说,实体融资不足并非融资成本太高,而是无法有效去扩张债务。我们经济中主要的两个融资行业是房地产和基建相关主体,前者融资包括按揭贷款与房企融资,而后者主要涉及城投有息债务和地方政府债务。到2020年末按揭贷款规模为34.4万亿,而房企有息债务为20万亿左右,而城投有息债务在2020年末为45万亿左右,地方政府债务余额25.7万亿,合计125万亿左右,占当年末社融284.8万亿的44%,如果考虑到地产表外融资,以及社融中非债券部分,地产和基建相关融资可能在社融一半左右,因而这两个行业成为决定实体信用走势的关键。

但从目前来看,实体信用难以回升的关键在于这两个部门受融资条件约束,难以扩张债务。对地产来说,按揭贷在需求尚未回升情况下,新增贷款难以增加,去年10-11月增加主要是加快贷款审批周期,但在新增贷款需求下降情况下,去年12月开始按揭贷款增速回落,这对信贷投放形成抑制。而背后是各地在购房条件,特别是限购限贷方面调整之后,导致需求回升不足。而对于房开贷,弱资质房企风险并未获得改善,银行放贷意愿不足,而整个行业资金状况恶化情况下,头部房企扩张债务意愿不足,即使并购贷款不计入三道红线,头部房企目前扩张债务去并购弱资质房企项目意愿也并不充足。而对于基建相关融资来说,主要是在地方政府债务严格管控环境下,地方融资平台融资受限,地方财力不足,在此情况之下,专项债发行速度缓慢,基建相关融资需求回升幅度也有限。整体融资没有有效扩张。

因此当前的核心约束并非货币政策,而是对地方政府债务融资管控以及对房地产行业的调控政策。在这些政策尚未有效转变情况下,地产和基建两个主要部门融资需求难以有效抬头,因而实体信用扩张幅度有限。这种情况下,央行货币政策加码会一定程度上改善实体融资需求,但并未解决关键约束,因而融资能否显著回升有待继续观察。

对债市来说,信用投放不畅而货币宽松加码,对债市来说则持续形成利好,因而利率有望进一步下行,趋势比点位更重要。对债市来说,约束信用投放的障碍并未有效化解,在此情况下加码货币宽松,资金将更多淤积在银行间市场和债券市场,这将形成配置力量的增加,继续推动利率下行。虽然我们根据基本面、资金价格和长端利率的经验对应关系,预测10年国债利率将下行至2.6%附近,但实际上来说,趋势比点位更重要。目前大的环境对债券宜多不宜空,应继续持有长债等待利率下行。直至信用有效扩张为止。

风险提示

政策调整超预期。