下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

基准情形下,美联储或于5月首次加息,但不排除最早3月加息的可能,全年加息3次,6月或开启缩表。本轮紧缩周期中,Taper完成-加息-缩表的操作或将更加紧凑,缩表节奏或更快。本轮大类资产走势的核心变量是美债实际利率,在其持续上行带动下,预计10年期美债名义利率年内可能到达2.1%-2.2%,全球大类资产或将出现较大波动,警惕美股成长股出现大幅回调的风险。

摘要

▌ 当前,市场对于今年美联储货币政策主要存在三个疑问:首先,在Omicron变异毒株引发新一轮疫情以及就业市场修复坎坷影响下,美联储能否真正开启政策收紧?收紧路径如何?其次,美联储本轮紧缩周期与上一轮有何不同?最后,美联储本轮政策收紧对大类资产有何影响?

▌ 首先,Omicron冲击或有限,美联储双重目标从分化走向协同,紧缩周期开启基本确定,总体路径为完成Taper→首次加息→开启缩表→继续加息和缩表。货币政策正常化原则与计划是美联储货币政策收紧阶段的纲领性文件,上一轮紧缩周期在Taper即将完成时,美联储首次公布了该文件。从上一轮经验看,该文件遵循初步计划-加息细则-缩表细则的公布步骤。在本轮紧缩周期中,预计美联储1月公布货币政策正常化初步计划,3月公布加息细则,5月公布缩表细则。

▌ 美联储或于5月首次加息,不排除最早3月加息的可能,全年加息3次。当前市场普遍预期美联储首次加息时点为今年3月。基准情形下,我们判断首次加息的时点或在5月,但不排除最早3月加息的可能。1月FOMC议息会议以及接下来两个月公布的通胀和就业数据是判断美联储首次加息时点的关键。站在当前时点,由于通胀仍在高位以及多位美联储官员发表鹰派表态,市场对于今年加息的预期存在过于激进的可能,全年加息3次仍是我们的基准判断。

▌ 基准情形下,美联储或于6月开启缩表。在上一轮紧缩周期中,缩表启动距离首次加息时隔近2年,彼时联邦基金利率目标区间已上调至1%-1.25%。近期关于上一轮紧缩周期中,加息两年后再缩表的反思和讨论较多,核心结论显示在政策利率远高于0%后再缩表的效果不佳,是导致上一轮收益率曲线倒挂的关键原因。本轮美联储启动缩表的时间可能在首次加息后的6月。由于美联储已经在2021年设立了SRF工具,因此,本轮缩表机制将更加畅通,预计缩表节奏可能较上一轮更快。

▌ 其次,本轮紧缩周期与上轮的不同之处:(1)本轮紧缩周期宏观环境明显强于上一轮,美联储资产负债表规模和美国M2增速显著高于上一轮。(2)本轮紧缩周期中,美联储与市场的沟通,尤其是鲍威尔与市场的沟通非常到位,其言论也为市场观察美联储货币政策提供了重要途径。(3)本轮Taper完成-加息-缩表的操作可能更紧凑。(4)本轮缩表节奏可能更快,对全球流动性或将产生更大影响,美债收益率曲线可能更加陡峭。(5)本轮紧缩周期,美联储根据经济形势调整货币政策更具灵活性。

▌ 最后,本轮大类资产走势的核心变量是美债实际利率,在其持续上行带动下,预计10年期美债名义利率年内可能到达2.1%-2.2%,警惕美股成长股出现大幅回调的风险。在美国经济保持韧性,同时美联储提前快速缩表回收流动性的影响下,预计10年期美债实际收益率将持续上行,年内可能继续上行30-40bps。相应地,预计10年期美债名义利率年内可能达到2.1%以上,甚至2.2%的水平。预计黄金价格大概率下行,而美元指数则在美欧利差以及风险偏好共同影响下,上半年存在支撑。美股或将整体迎来估值回调,预计价值表现会相对优于成长,需警惕科技成长股出现大幅回调的风险。

▌ 风险因素:Omicron变异毒株对美国经济产生超预期冲击;美国通胀超预期维持高位或回落。

正文

美联储主席鲍威尔在2021年11月30日参加美国国会参议院银行委员会听证会时,一改其一直以来“通胀暂时论”的表述,表示是时候放弃通胀“暂时性”这个词了,标志着美联储货币政策正式开始转向。当前,市场对于今年美联储货币政策主要存在三个疑问:首先,美联储能否真正开启政策收紧?收紧路径如何?其次,美联储本轮紧缩周期与上一轮有何不同?最后,美联储本轮政策收紧对大类资产有何影响?我们将在本篇报告中对上述问题给出分析和判断。

Omicron冲击或有限,双重目标从分化走向协同

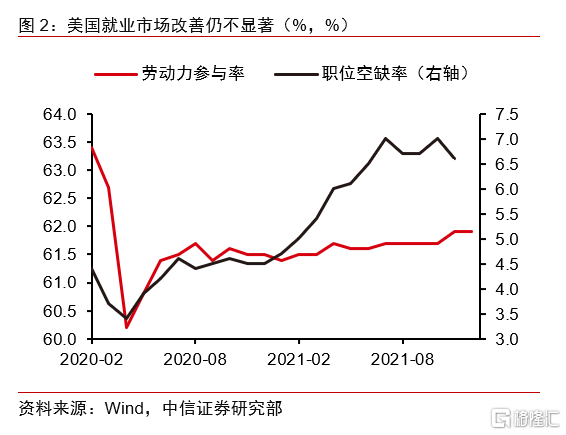

当前市场对于美联储能否真正开启货币政策紧缩的疑问主要缘于两个方面。第一,Omicron变异毒株加速扩散引起新一轮疫情大爆发,导致市场担忧经济修复受到冲击,美联储可能不得不停止货币政策收紧。第二,美联储货币政策具有双重目标,当前尽管通胀高企早已超过美联储价格稳定目标,但是就业市场的改善仍不显著,尤其是劳动力参与率增长缓慢,职位空缺率位于高位,可能距离实现就业最大化目标仍有差距。

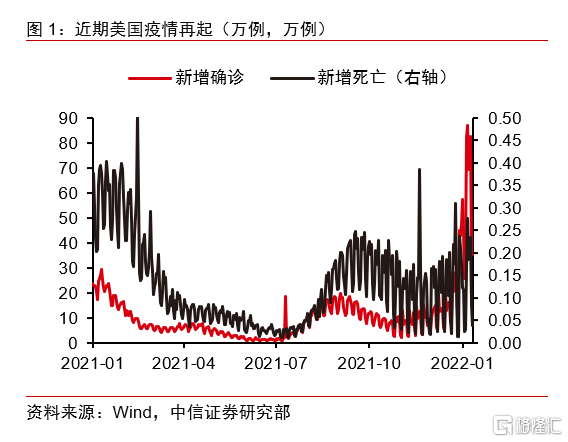

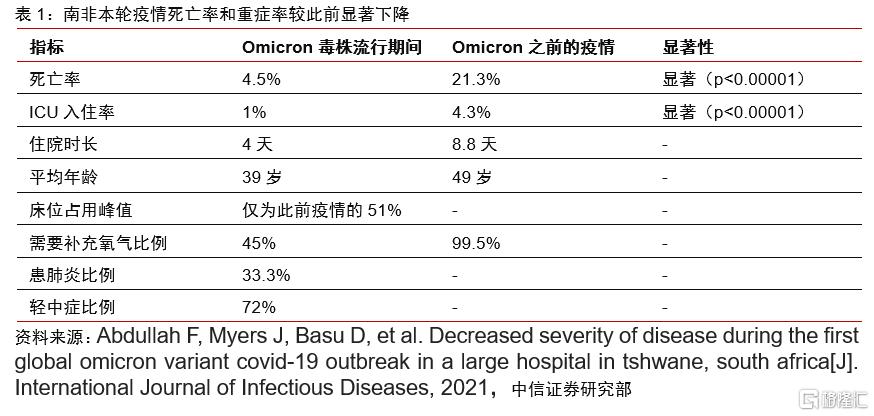

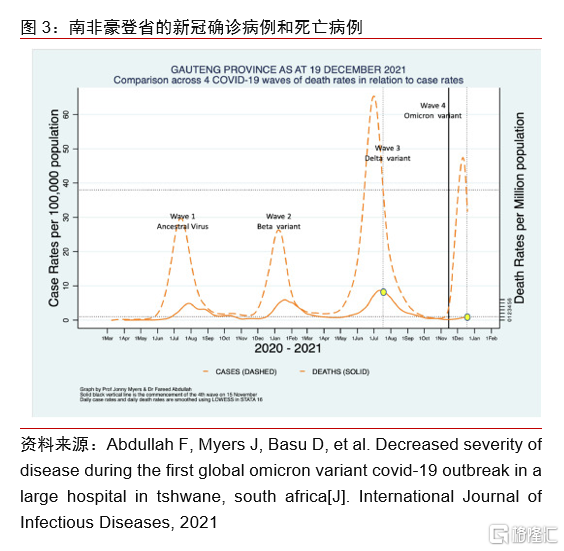

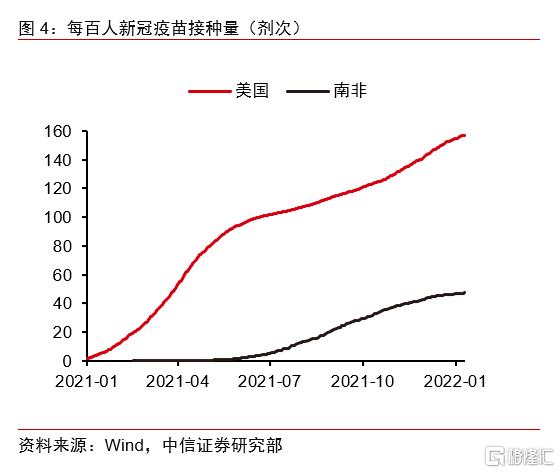

Omicron变异毒株引发的新一轮疫情短期来看对于经济修复的影响有限,鲍威尔认为美国经济能够承受疫情带来的影响。从现有研究看,尽管Omicron变异毒株具有Delta变异毒株2-3倍的传播速度,但是由于其症状主要集中在上呼吸道而非肺部,因此Omicron毒株带来的重症风险更低[1]。从当前Omicron毒株感染病例最多的英国和南非来看,感染Omicron的住院率较感染Delta也更低[2]。因此,尽管美国本轮疫情仍未迎来峰值,但是根据前文引用的研究以及美国相比南非拥有更高疫苗接种率的事实,预计Omicron变异毒株对美国经济复苏的冲击可能相对有限。同时,根据鲍威尔在连任提名听证会上的发言,他认为美国经济能够抵御美联储收紧货币以及Omicron引发的新冠病例增长影响。

美联储认为劳动力市场几乎接近充分就业,通胀高企阻碍劳动力市场修复,其双重目标从分化走向协同。此前市场认为就业与通胀的分化导致美联储左右为难,难以收紧货币政策。但从鲍威尔在连任听证会上的表态来看,一方面,美联储认为劳动力市场正非常迅猛地接近、或处于充分就业状态;另一方面,高通胀对就业市场构成了重大威胁。从以上两个方面看,当前治理通胀和促进就业在美联储的角度来看已经重新走向协同。因此,收紧货币政策对于实现其就业最大化和价格稳定的双重目标均是必要的。

美联储基本确定开启政策收紧,总体路径为完成Taper→首次加息→开启缩表→继续加息和缩表。从以上对Omicron变异毒株影响的分析以及美国就业市场与通胀关系的分析来看,我们认为美联储在今年正式步入紧缩周期基本确定。而从上一轮美联储货币政策正常化的进程以及12月议息会议纪要显示的“在联邦基金利率目标区间首次上调后的某个时候启动缩表可能是合适的”表述来看,我们认为美联储本轮政策收紧周期的总体路径为完成Taper→首次加息→开启缩表→继续加息和缩表。

在明确了美联储基本确定于今年步入紧缩周期后,我们对美联储在今年货币政策收紧的路径进行展望。首先,Taper是美联储开启货币政策正常化的第一步,当前Taper路径已经基本确定,即从今年1月加速,或将于3月中旬完成。我们重点关注Taper完成后的紧缩路径。

货币政策正常化原则与计划:1月初步计划,3月加息细则,5月缩表细则

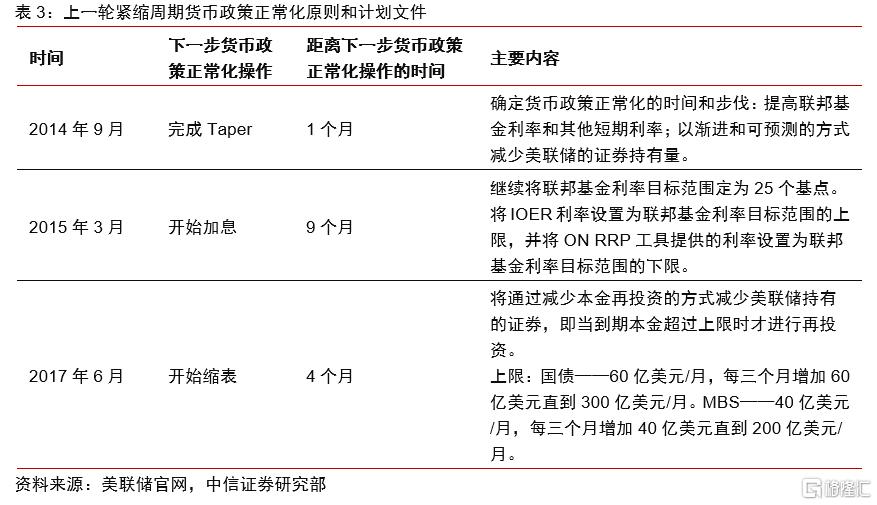

货币政策正常化原则与计划是美联储货币政策收紧阶段的纲领性文件,上一轮紧缩周期在Taper即将完成时首次公布。在讨论加息和缩表之前,美联储会首先公布货币政策正常化原则与计划(Policy Normalization Principles and Plans),并严格按照该文件进行货币政策正常化操作。回顾上一轮紧缩周期,美联储在2014年9月Taper即将完成时首次公布了该文件,在2015年3月公布了政策正常化原则和计划的增编(Addendum to the Policy Normalization Principles and Plans, March 2015),在2017年6月又公布了新的政策正常化原则和计划的增编(Addendum to the Policy Normalization Principles and Plans, June 2017)。

货币政策正常化原则与计划一般遵循初步计划-加息细则-缩表细则的步骤公布。在2014年9月首次公布的初步计划中,美联储指出委员会将确定货币政策正常化的时间和步伐,具体包括提高联邦基金利率的目标区间并以渐进(gradual)和可预测(predictable)的方式减少美联储的证券持有量,但并未给出明确的操作细节。在2015年3月的增编中,美联储给出加息相关细则,即继续保持25个基点宽度的联邦基金利率目标区间,将IOER调为与目标区间上限相等,ON RRP调为与目标区间下限相等。在2017年6月的增编中,美联储给出了缩表相关细则,即通过减少到期本金的再投资减少证券持有量,再投资仅在超过每月规定的上限时进行。

在本轮紧缩周期中,预计美联储仍会首先公布货币政策正常化原则与计划,这也是判断其紧缩节奏的重要线索,预计1月公布初步计划,3月公布加息细则,5月公布缩表细则。当前,Taper将大概率在3月中旬完成,按照上一轮货币政策正常化原则与计划的发布规律,我们预计在即将进行的1月FOMC议息会议上,美联储或将公布该文件,大体内容可能仍将是计划通过提高联邦基金利率和减少美联储证券持有量来实现货币政策正常化。在3月议息会议上,美联储或将公布加息细则,在5月会议上或将公布缩表细则。货币政策正常化原则与计划的公布也有助于判断此后加息和缩表的路径。

加息路径:5月首次加息,全年加息3次

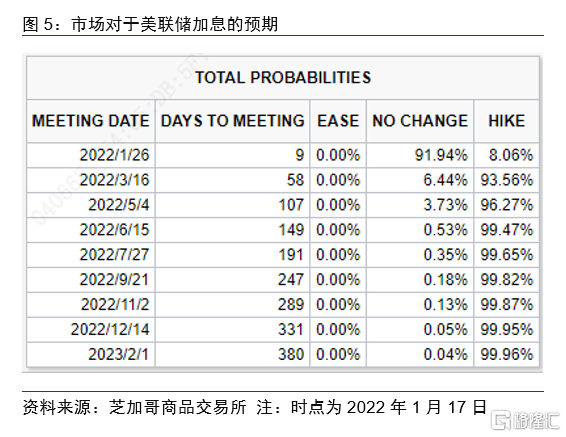

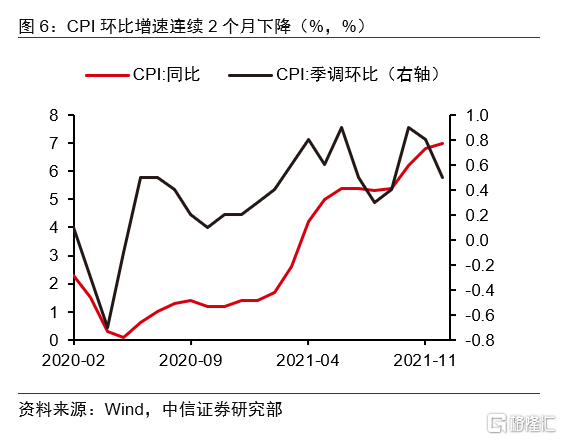

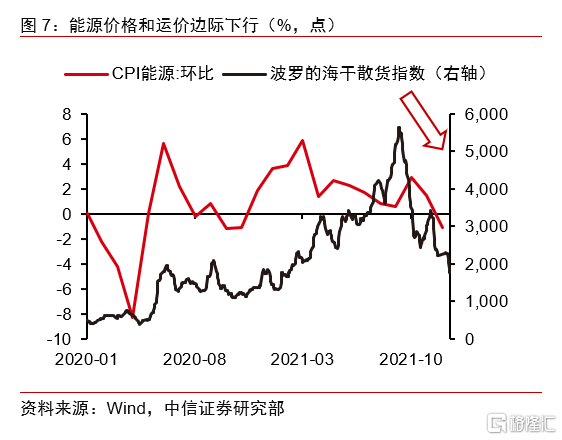

当前市场普遍预期美联储首次加息时点为今年3月,我们基准判断首次加息的时点在5月。在就业稳步向好、通胀维持高位的情况下,市场普遍预期首次加息可能在今年3月。但我们认为首次加息可能不会来的这么快:首先,尽管2021年12月CPI同比增速创近40年新高,但是其环比增速已经连续2个月下降,考虑到主要推升2021年美国CPI的能源项增速显著下降,同时供给瓶颈和供需缺口正在改善,在基数效应下,预计本轮美国CPI同比增速或将于2022年2月见顶;其次,尽管我们判断Omicron变异毒株对于经济的总体冲击有限,但局部时点扰动仍存,预计其扰动最大时点或在今年2月左右,因此,在疫情扰动期间加息可能不利于稳定市场对于经济稳步修复的预期;最后,根据12月FOMC议息会议纪要,本轮缩表可能接近于首次加息时点,如果3月首次加息,那么启动缩表或也将提前至上半年,而根据鲍威尔在连任听证会上的表述,需要2-4次会议来讨论缩表,我们认为缩表很难在上半年开始。

1月FOMC议息会议以及接下来两个月公布的通胀和就业数据是判断美联储首次加息时点的关键。首先,如果美联储选择在3月加息, 那么1月FOMC议息会议一定会传达出相应的信号。其次,12月的非农就业报告并未充分体现Omicron变异毒株对就业市场的冲击,其对美国就业市场的影响可能需要等待2022年1月的就业报告来体现。再次,通胀是否见顶,未来两个月的数据至关重要。如果通胀继续攀升,就业市场受到扰动较小,那么不排除最早3月加息的可能;如果通胀出现见顶迹象且就业市场受到Omicron较为明显的冲击,那么首次加息时点在5月的可能性更大。

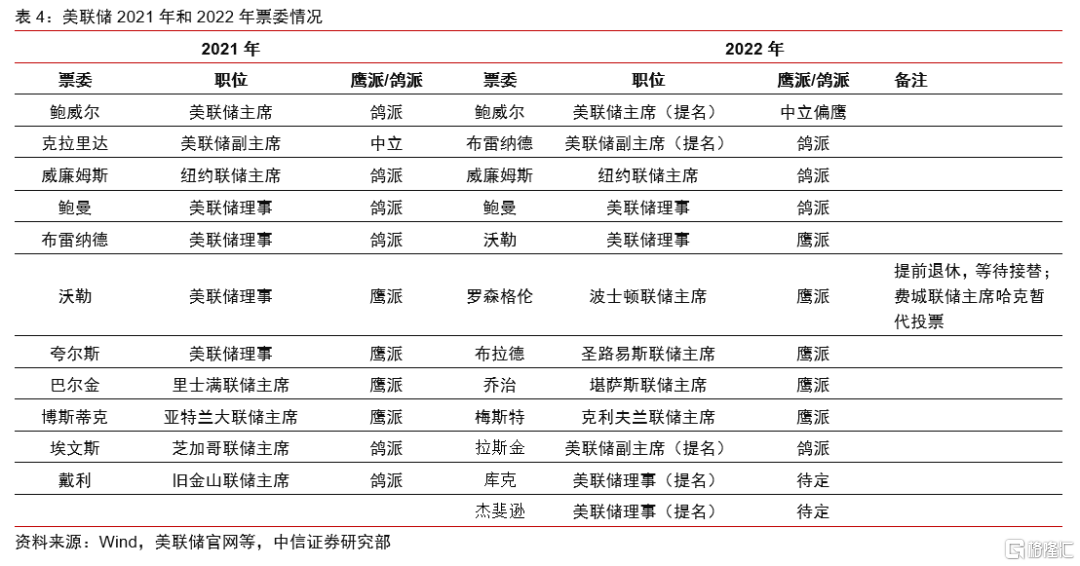

我们基准判断美联储在2022年加息3次,每次幅度为25bps。当前市场普遍预期美联储将在今年加息3次以上,我们认为加息次数大概率在3次。首先,引起本轮大通胀的核心问题还是供给瓶颈,加息在一定程度上可以抑制需求缩小供需缺口,却无法在根本上解决通胀问题,因此,疫情缓解导致供给改善可能比连续加息作用更大。其次,一旦连续加息对美国经济产生冲击,那么美联储势必会放缓加息步伐,上一轮美联储在2015年12月首次加息后,由于经济前景不明,时隔一年才进行第二次加息。最后,尽管此前由于退休和地区联储主席轮换,FOMC票委总体偏鹰,但拜登于1月14日正式提名了美联储监管副主席和两位美联储理事或对FOMC票委阵营有平衡作用,例如被提名为监管副主席的拉斯金就是典型的鸽派官员。

综上所述,我们认为美联储2022年全年加息的次数存在低于市场预期的可能。站在当前时点,由于通胀仍在高位以及多位美联储官员发表鹰派表态,市场对于今年加息的预期存在过于激进的可能,我们仍维持全年加息3次的基准判断,而后续加息的时点可能需要美联储边走边看,相机抉择。

缩表:预计最早6月宣布,节奏可能较快

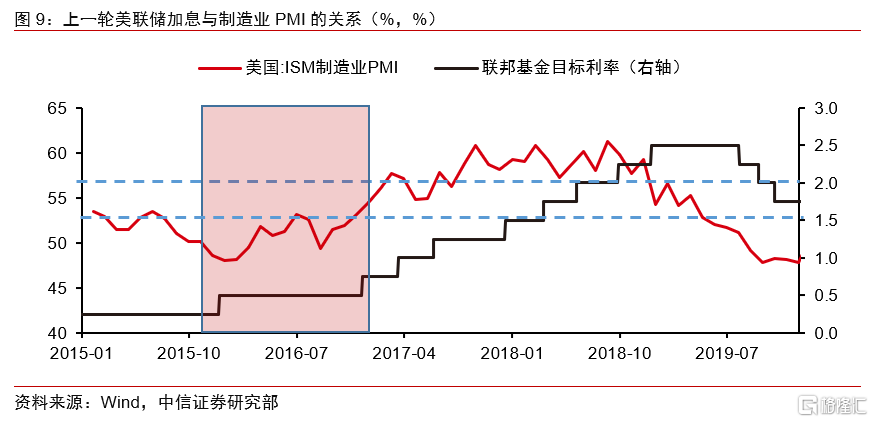

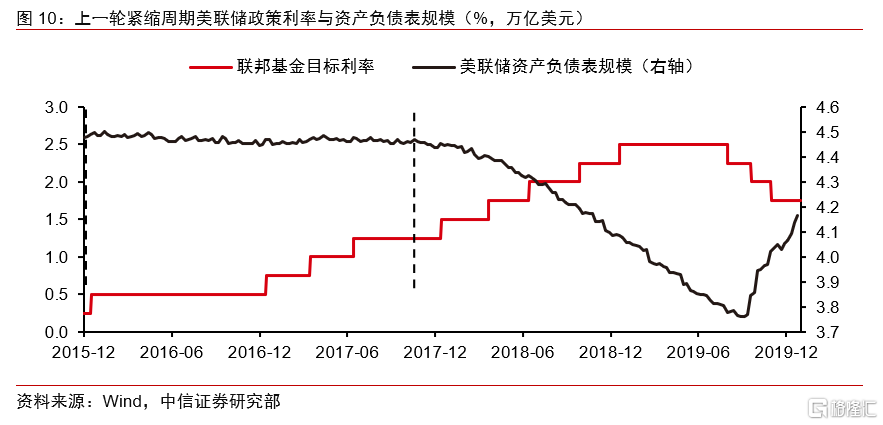

在上一轮紧缩周期中,缩表启动距离首次加息时隔近2年,彼时联邦基金利率目标区间已上调至1%-1.25%,缩表未能阻止美债期限利差缩窄。上一轮紧缩周期中,美联储在2017年10月正式开启渐进式缩表,距离首次加息的2015年12月已过近2年。同时,在开启缩表后,美联储从2017年12月开始了频率更高的加息进程。尽管缩表开启在一定程度上推升了长端利率,但是由于政策利率已经远离0%,缩表产生的作用有限,叠加后续加息频率提高,美债期限利差不断收窄,甚至在部分时点出现倒挂。

近期关于上一轮紧缩周期加息两年后再缩表的反思和讨论较多,核心结论显示在政策利率远高于0%后再缩表的效果不佳,是导致上一轮收益率曲线倒挂的关键原因。从对上一轮缩表的研究来看:首先,缩表对于期限溢价的提升幅度大于对短端利率的提升幅度,因此,缩表会使收益率曲线陡峭化(Smith and Valcarcel,2020)[3];其次,资产负债表政策的关键在于信号作用,一旦政策利率远高于零下限,资产负债表的规模变化就不再为货币政策的未来方向提供任何信号(Bullard,2019)[4];最后,在提高基金利率之前实现资产负债表正常化可能会阻止收益率曲线倒挂,进而支持经济稳定(Stedman and Gulati,2021)[5]。

根据12月FOMC议息会议纪要以及上一轮缩表的经验,本轮美联储启动缩表的时间可能在首次加息后的6月。一方面,美联储对上一轮缩表的教训进行了反思,即要防止收益率曲线倒挂,缩表和加息的顺序非常重要。另一方面,12月FOMC议息会议纪要也显示,在联邦基金利率目标区间首次上调后的某个时候启动缩表可能是合适的;与以往经验相比,缩表的适当时机可能更接近政策利率提升的时机。因此,结合我们首次加息在5月的判断,预计美联储将于6月正式宣布启动缩表。

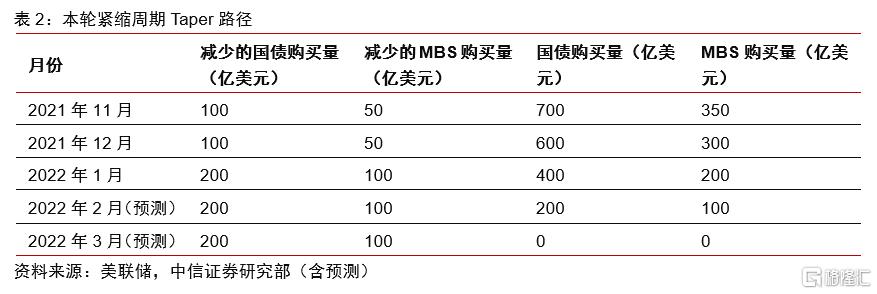

由于此前美联储已经设立了SRF工具,因此,本轮缩表机制将更加畅通,预计缩表节奏可能较上一轮更快。在2021年7月的议息会议上,美联储宣布建立两个常设回购协议工具——SRF和FIMA repo。SRF为国内常备回购工具,随时为防止流动性危机提供支持,在新工具保障下,预计本轮缩表节奏可能更快。上一轮缩表采用被动到期方式,启动时设置的续作上限为国债60亿美元/月,此后每三个月增加60亿美元直到300亿美元/月;MBS为40亿美元/月,每三个月增加40亿美元直到200亿美元/月。若进行简单线性外推,预计本轮启动缩表时,国债续作上限可能为120亿美元/月,此后每三个月增加120亿美元/月直到600亿美元/月,MBS续作上限为40亿美元/月,此后每三个月增加40亿美元直到200亿美元/月。同时,由于本轮通胀压力更大,资产负债表规模更大,不排除美联储以更快的速度进行缩表,甚至采取主动抛售的方式缩表。

本轮紧缩周期与上轮有何不同?

从以上对于美联储收紧路径的分析来看,本轮紧缩周期可能与上轮紧缩周期有以下不同之处。

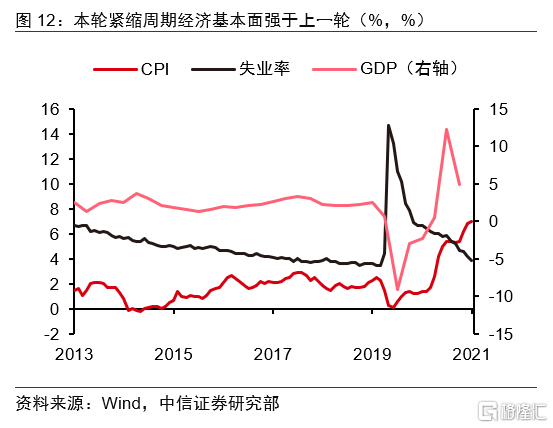

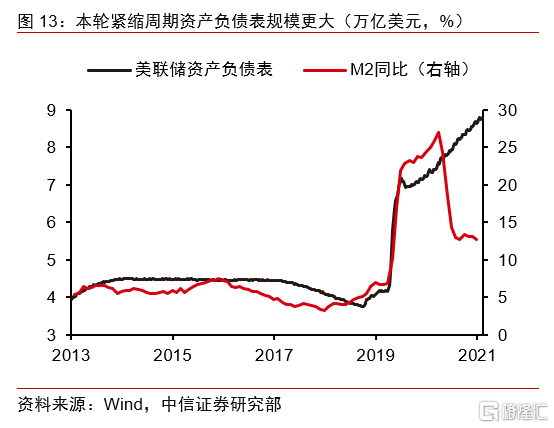

第一,本轮紧缩周期宏观环境明显强于上一轮,同时美联储资产负债表规模和美国M2增速显著高于上一轮。从宏观经济基本面来看,当前经济增速和失业率明显优于上一轮紧缩周期的水平,同时通胀水平不断创新高,最新的12月CPI同比增速达7%,创近40年新高。从流动性水平来看,当前美联储资产负债表规模较上一轮翻倍,到3月Taper完成时,资产负债表规模将达到9万亿美元左右,同时M2增速显著。

第二,本轮紧缩周期中,美联储与市场的沟通,尤其是鲍威尔与市场的沟通非常到位,其言论也为市场观察美联储货币政策变化提供了重要途径。回顾上一轮紧缩周期,由于时任美联储主席伯南克在2013年5月突然释放可能Taper的信号,市场出现大幅震荡,引发了所谓“缩减恐慌”。但是本轮紧缩周期中,鲍威尔与市场的沟通非常到位,没有再次引发“缩减恐慌”。我们一直强调本轮鲍威尔沟通的核心在于其言行一致,因此,其言论也是市场观察美联储货币政策变化的重要途径。

第三,本轮货币政策正常化文件公布的时间间隔可能更短,Taper完成-加息-缩表的政策操作可能更紧凑。上一轮美联储有充足的时间公布货币政策正常化文件,同时从2013年12月开始Taper到2015年12月首次加息时隔2年,从首次加息到2017年10月启动缩表,同样时隔近两年。但从我们以上分析可以看出,本轮货币政策正常化文件公布的时间间隔可能更短,大概率在接下来每次议息会议上均会有明确的货币政策正常化指引。同时,Taper完成-加息-缩表将大概率同时在年内出现。

第四,本轮缩表节奏可能更快,对市场流动性产生更大影响,美债收益率曲线可能更加陡峭。从当前美国经济基本面、美联储资产负债表规模、流动性水平看,美国经济需要大规模宽松政策刺激的必要性明显下降。根据美联储理事沃勒的表态,资产负债表占GDP的20%左右是合理的,而目前约为35%,这次可以更早且更快地缩表,这也符合我们对于缩表节奏的判断。因此,本轮紧缩周期更快的缩表节奏可能对市场流动性产生更显著影响,美债收益率曲线可能更加陡峭。

第五,本轮Taper节奏出现变化,体现了美联储根据经济形势调整货币政策的灵活性。从本轮Taper的进程看,由于通胀形势不断严峻,美联储从今年1月起改变了既定的Taper节奏,将每月缩减购债的规模从150亿美元(100亿美元国债+50亿美元MBS)提升至300亿美元(200亿美元国债+100亿美元MBS),体现了其在本轮紧缩周期中根据经济形势调整货币政策的灵活性。因此,我们认为在后续的加息和缩表进程中,美联储仍然会保持足够的政策灵活性,采取相机抉择的方式,因此市场不宜过度机械性评估美联储紧缩节奏。

本轮大类资产走势的核心变量——美债实际利率

我们在《宏观经济专题报告—上一轮美国宽松政策退出周期的资产价格表现》(2022-01-13)中对上一轮紧缩周期大类资产价格的表现进行了详细研究,此处不再进行赘述。但其中值得关注的是,除了Taper Talk阶段外,在美联储转向政策紧缩后,美债利率并没有出现明显跳升。尤其是美联储开始Taper和首次加息后,10年期美债利率不升反降。从2017年10月启动缩表到2018年底美国经济转弱之前,10年期美债利率也仅是慢速上行70bps,高点达到3.0%左右,远低于2008年以前4.0%以上的水平,而同区间内,10年期美债实际利率上涨幅度仅为50bps,因此彼时全球大类资产并未出现明显波动。

本轮紧缩周期中,大类资产走势的核心变量是美债实际利率,在美债实际利率上行的带动下,预计10年期美债名义利率年内可能到达2.1%-2.2%。从对本轮美联储收紧路径的分析来看,在美国经济继续稳步增长,同时美联储提前快速缩表回收流动性的影响下,预计10年期美债实际收益率将持续上行,年内可能上行30-40bps。而从更长周期的视角来看,随着流动性不断回笼,在美国经济基本面保持增长的前提下,预计本轮紧缩周期中,10年期美债实际收益率可能将摆脱长期为负的局面,重新回到0%以上的水平。相应地,预计10年期美债名义利率年内可能达到2.1%以上,甚至2.2%的水平。

在美债利率上行,尤其是实际利率上行的影响下,预计全球大类资产将出现较大波动,警惕美股成长股出现大幅回调的风险。作为全球大类资产定价锚,美债收益率的变动会引起其他资产价格的波动,而实际利率的上行则会引发更显著的资产价格波动。从历史相关性看,相比美债名义利率,黄金价格以及美元指数与实际利率的相关性更强,在美债实际利率上行影响下,预计黄金价格大概率下行,而美元指数则在美欧利差以及风险偏好共同影响下,上半年存在支撑。美股方面,在实际利率上行影响下,预计美股或将整体迎来估值回调,预计价值表现会相对优于成长,需警惕科技成长股出现大幅回调的风险。

▌ 风险因素

Omicron变异毒株对美国经济产生超预期冲击;美国通胀超预期维持高位或回落。