下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:建议重视做多中短久期利率债的确定性机会,进一步做陡曲线,基于三个理由:央行如此少见的、直白有力并且很有紧迫感的宽松转向;债市微观结构仍保持健康;中短端相较于长端有更大的安全边际。

央行宽松已打明牌,市场信仰进一步“充值”。周一降息后,止盈者出,踏空者众,不怪市场反应慢、下手晚,只是央行决心大、信号强,所以债市周二恐慌性买盘居多,大量资金进场抢筹,3~5年主要利率债品种下行5~8bp,10年国债利率向下突破2.7%只在一线之间。

周一OMO/MLF降息超预期、以及国新办发布会上央行表态“把货币政策工具箱开得再大一些”再超预期,所以尽管隔夜10年美债利率逼近1.9%、甚至定价四次加息的可能性,国内利率选择“无视”,无他,唯有宽货币的主线非常强势。周三T合约跳空高开低走,收盘后路透社有关放宽开发商对商品房预售资金的使用的报道,让久违的宽信用担忧升温,现券回吐涨幅。

站在当下,是该安静走开,还是勇敢留下来?我们此前报告的标题《不要和央行对抗》可能就是答案。我们认为,行情胜于雄辩,中短端利率下行趋势更强,建议重视做多中短久期利率债的确定性机会,进一步做陡曲线。对此,我们想提示三点:

一是央行如此少见的、直白有力并且很有紧迫感的宽松转向,意味着对后续再次降息和降准的预期可以更积极些。债券赚的钱,除了来自发行人的票息,无非就是来自央行、经济周期和交易对手方的资本利得,而且后面一个比一个难。既然央行超预期的鸽派,在降息后很快又给了债市新的惊喜,就不要太早陷入“逆向思维”,何况如此级别的政策拐点后的惯性通常很强。

猜测下次降准降息的时点、以及潜在的宽松幅度固然很重要,但若对此过于精打细算,很容易低估主线逻辑对行情的推动,导致等待成本越来越高。目前1年期FDR007利率互换已经隐含至少10bp的OMO利率降息预期。

我们相信宽信用在中期维度一定会实现、稳增长和宽货币也正在交替进行,但当前宽货币是“强现实”,而宽信用是“弱预期”。央行始终想要的是宽信用,但过去半年的实践再一次证明了宽货币是实现宽信用的必经途径,所以若信用不扩、经济不稳,宽货币也就未完。

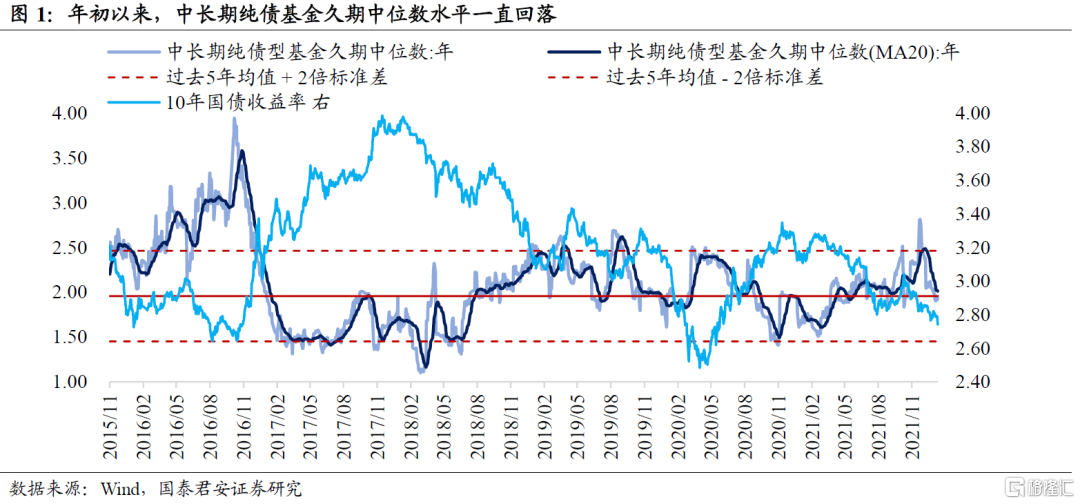

二是利率快速下行一波后,债市微观结构仍保持健康。①久期:交易盘偏短。行情加速叠加前期止盈,交易盘对本轮行情久期不足、普遍踏空,潜在抛压有限。年初以来,中长期纯债基金久期中位数水平一直回落,处于过去五年均值水平附近。

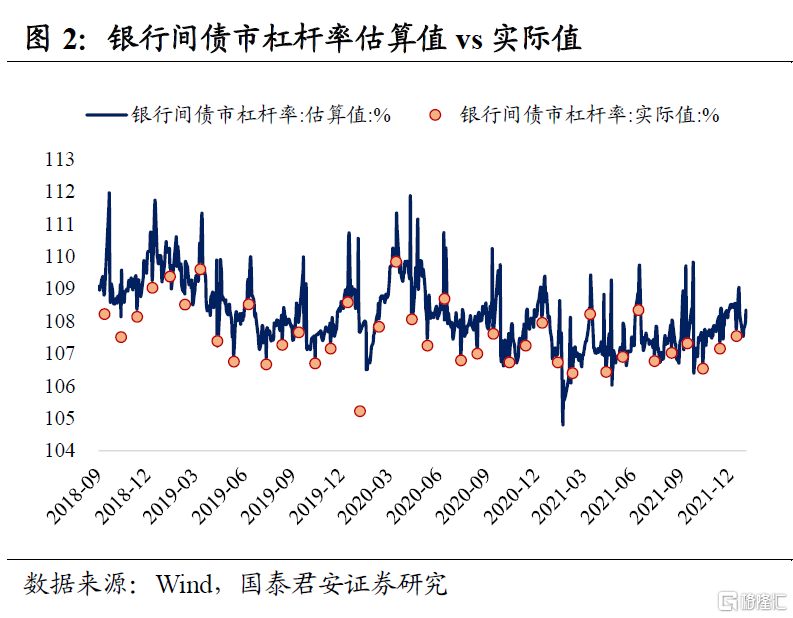

②杠杆:可能没有想象的那么高。回购成交量超过5万亿规模、隔夜占比超过87%,但从质押式回购余额、以及中债登和上清所债券托管量计算的杠杆率来看,债市杠杆率还远低于2020年4~5月的过热水平。

③情绪:超长债交易情绪不高。国债成交结构中超长期限的占比变化不大,主要成交占比还是集中在中短端。10年国开活跃券换手率也不极端。

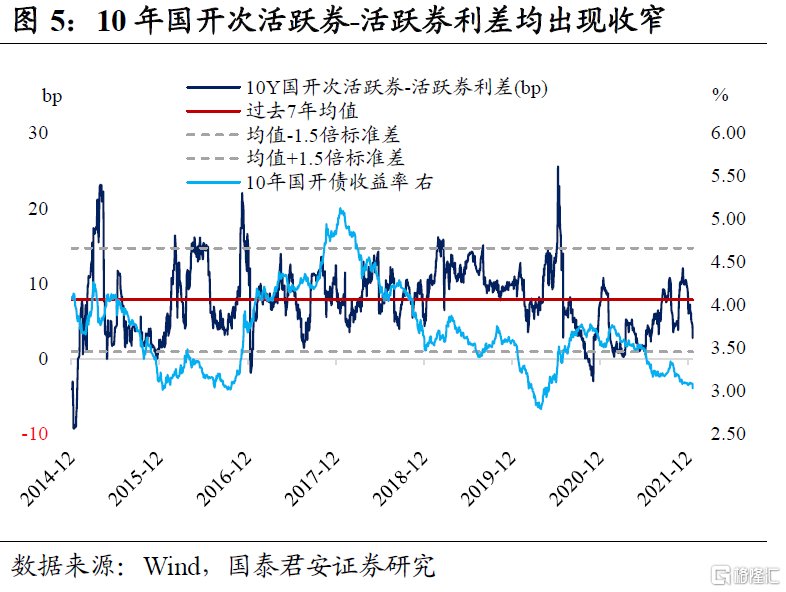

④流动性溢价:向价值洼地扩散的速度尚可控。国债10-7年利差转正并向历史均值回归,符合牛市特征;10年进出口-国开利差、以及10年国开次活跃券-活跃券利差均出现收窄。

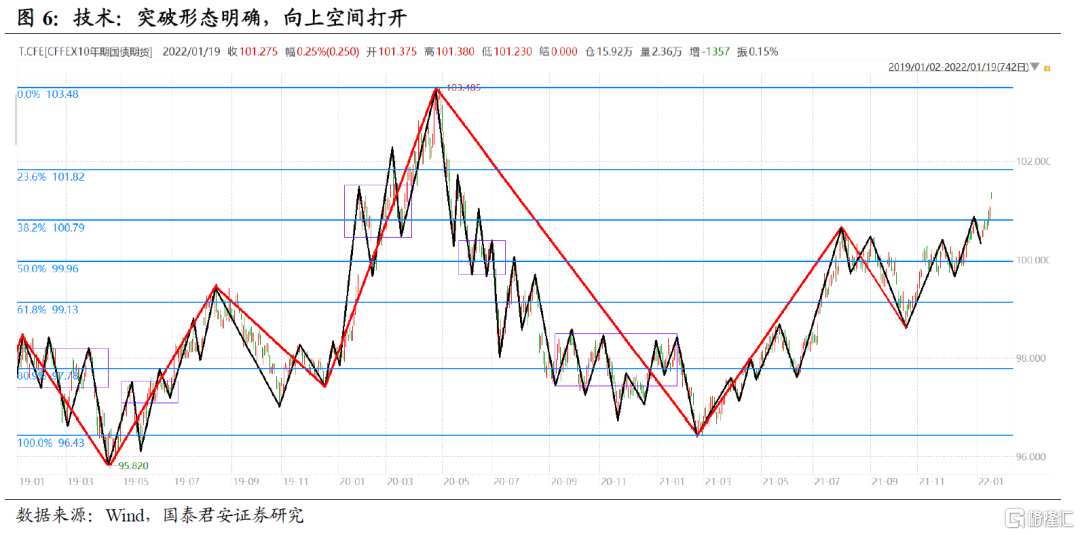

⑤技术指标:突破形态明确,向上空间打开。以黄金分割比率来看,参考2020年4月24日最高点103.485、以及2021年2月22日最低点96.410,此前T主力合约在首次尝试挑战38.2%比率100.80未果后终于突破成功,同时大级别的向上一笔(红线)还未走完。TS、TF、T主力合约均先后突破BOLL上轨,同时RSI突破70。

三是理解“恐高”心理,但长端利率无近忧,中短久期利率债的机会确定性仍高,做陡曲线胜率也高。只要货币宽松的趋向延续、宽信用没有实质性进展、经济复苏难以超预期,债牛的趋势就不会结束,长端利率就仍有机会去挑战2020年4月低点、甚至更低。我们不认为长端利率有大幅调整的基础,但考虑到市场的恐高心理,从确定性的角度考虑,3~5年利率债或高等级信用债可能是更好的选择。

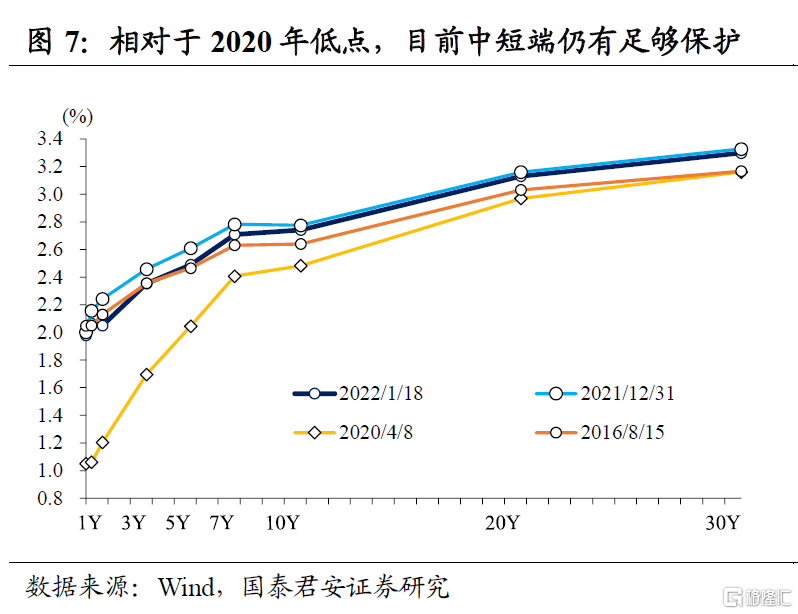

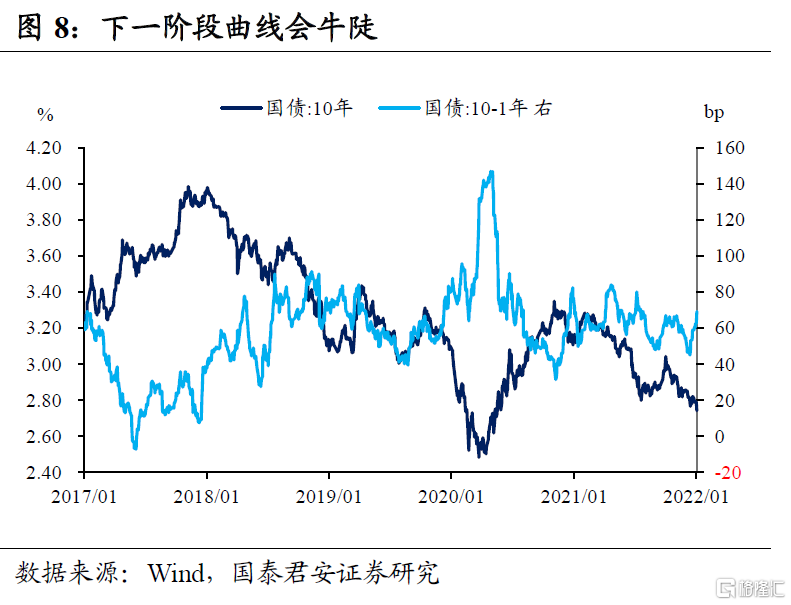

中短端相较于长端有更大的安全边际。相对于2020年低点,目前中短端利率仍有足够息差保护。当前国债10-1年、10-3年、10-5年期限利差分别位于2008年末以来的57%、53%、58%分位数。货币宽松想象空间打开+春节前央行维稳资金面,下一阶段中短端利率会率先趋势性下行,导致曲线会先牛陡。

做多中短久期利率债或做陡曲线,什么时候需要注意风险?较早的预警信号可能是中短端在“亢奋”后开始扩散到长端,长债在没有基本面信号配合下出现暴涨,而且行情“来得快、去得快”;较晚的信号则是曲线从牛陡直接转向熊平,跨周期为主的思路下,牛熊切换的拐点大概率是以央行前瞻作为所触发。

我们认为可以参考2020年4月行情作为风控参考。经历了国债10-2年利差创下历史第三高(仅次于2009年和2015年)、5年国债利率逼近2008年低点的,2020年4月23~24日,10年国债期货主力合约在地缘政治事件催化下4月23日暴涨0.61%,次日创新高于103.485,现券累计下行近10bp,但很快“两日游”行情告终。随后4月29日北京下调防疫响应等级,从4月30日开始债市连续演绎“多杀多”的暴跌行情。

总的来说,我们建议重视做多中短久期利率债的确定性机会,进一步做陡曲线,基于三个理由:央行如此少见的、直白有力并且很有紧迫感的宽松转向;债市微观结构仍保持健康;中短端相较于长端有更大的安全边际。