下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

今日央行宣布下调1年期MLF和7天期OMO利率各10bp,货币政策释放进一步宽松信号。但市场交易情绪趋于谨慎,国债期货冲高后快速回落,现券收益率先下后上。市场在纠结什么呢?

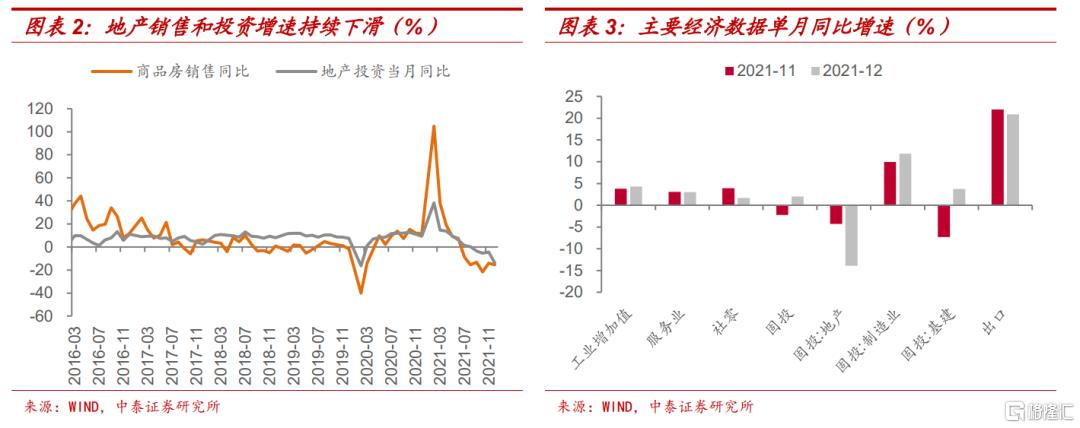

经济下行压力加大,地产下行和消费不振是主要拖累。入冬以来国内疫情频发对服务消费产生较大冲击,12月社零同比增速仅1.7%,远低于3.8%的市场预期值;出口维持高位,海外需求仍然强劲;稳增长背景下,制造业投资与基建投资小幅回升,但力度不算强劲,地产投资增速跌幅持续扩大,12月同比下降13.9%。

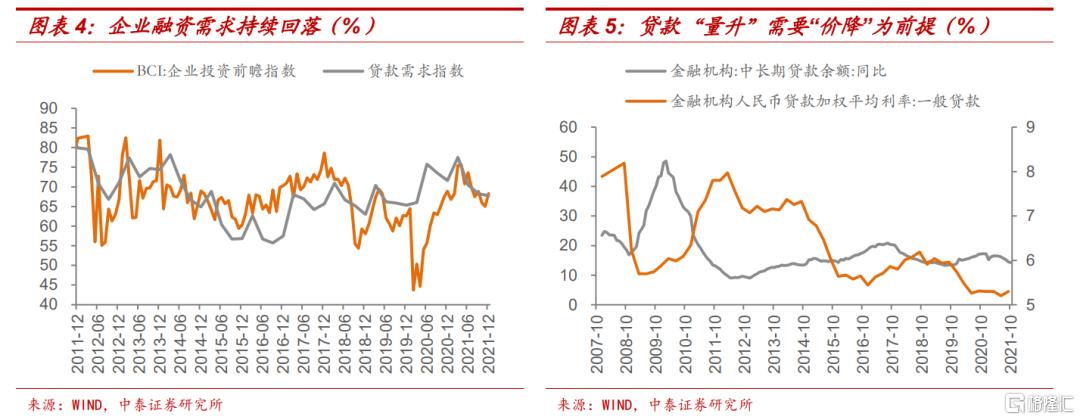

降息是稳信用的先决条件。去年下半年以来,受房地产行业下行、疫情反复、海外宽松政策退潮等因素影响,实体企业经营困难加大,融资需求和投资意愿持续回落。我们在年度策略报告中提示过,中长期贷款增速的企稳回升通常以贷款利率的下行为前提,即通过“降价”来“保量”。去年底1年期MLF利率下调5bp之后,由于商业银行净息差已经降至历史低位,有必要通过对称降息的方式,进一步降低融资成本。

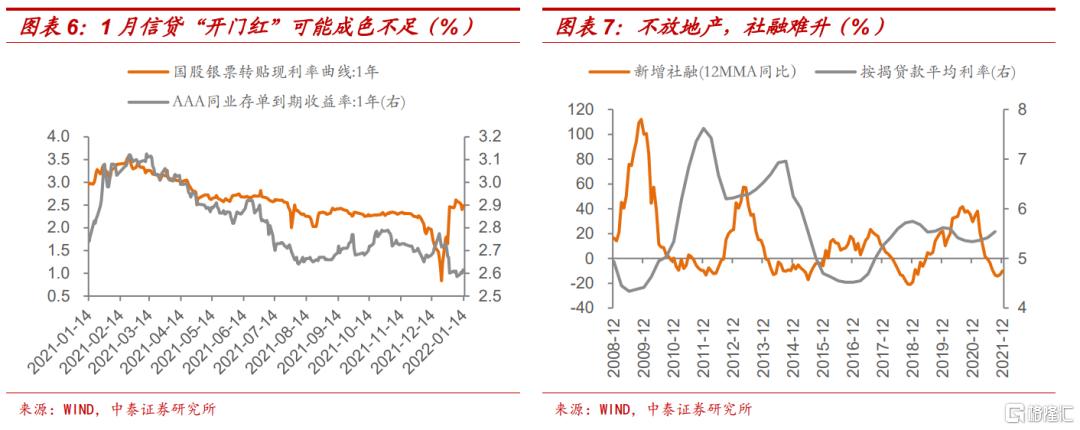

降息之后,宽信用效果有待观察。跨年之后,票据贴现利率回升势头减弱,存单到期收益率维持低位,均表明1月份信贷“开门红”很可能成色不足。目前来看,信用扩张仍缺少“抓手”。一方面,地产金融调控政策虽然边际有所放松,但整体融资环境仍然严峻,开放商和购房者的预期都不稳定,另一方面,基建和制造业投资乘数效应较弱,难以有效对冲地产下行。

本次降息是否超预期?1)10bp的降幅并不意外,市场曲线已经走在政策前面。去年11月以前,1年期利率互换和1Y国债收益率最低点都在2.3%左右,12月份之后降息预期不断升温,截至上周五,1年期利率互换已经降至2.22%,1Y国债收益率则低于2.2%。从市场资金价格走势看,10bp的降幅并没有超预期。2)降息时点略超预期,但也在情理之中。一是经济下行压力确实较大,稳增长刻不容缓。二是1月6日美联储会议纪要释放提前加息缩表信号,央行或有意避免货币政策受制于外。

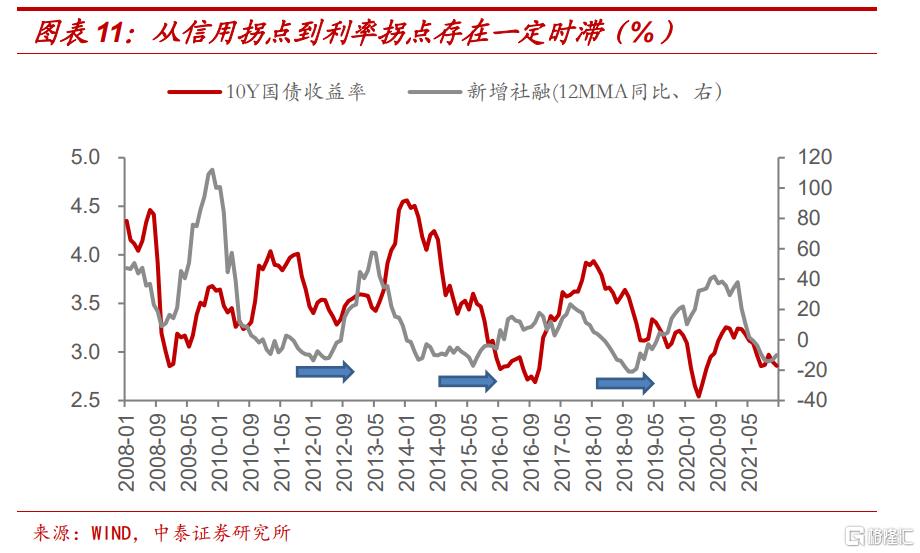

降息利好落地,不代表利率走势反转。从今天投资者偏谨慎的交易情绪看,隐约透露出利多出尽、“止盈减仓”的意味。确实,降息“靴子落地”后,市场关注点预计阶段性从宽货币转向宽信用。短期宽信用预期扰动加大,债市需要密切关注地产政策态度变化,以及之后主体信心、地产销售和新开工恢复情况。不过,从货币信用周期看,即使宽信用见效,从信用拐点到利率拐点还有一定的时滞,所以利率下行周期大概率还没结束。

宽货币仍有期待。总体来看,地产、消费需求疲弱,制造业、基建对冲效果有限,出口大概率逐渐回落,2022年稳增长仍面临较大压力。宽信用“抓手”缺位的情况下,货币政策需要维持宽松,存在继续降准降息的可能性。随着二次降息预期再度升温,长债收益率下行空间有望再次打开。

1月17日,央行宣布下调1年期MLF和7天期OMO利率各10bp,货币政策释放进一步宽松信号。但市场交易情绪趋于谨慎,国债期货冲高后快速回落,现券收益率先下后上。本次降息到底是超预期还是符合预期?市场在纠结什么呢?

一、降息能带来宽信用吗?

去年12月份“二次降准”落地,中央经济工作会议定调“稳增长”,特别是12月20日央行下调1年期LPR利率之后,市场对于政策利率降息预期不断升温。核心逻辑在于:经济下行压力大,需要货币宽松来对冲。从刚刚公布的四季度经济数据看,需求大幅走弱拖累GDP增速降至4%,也能印证这一判断。

经济复苏斜率趋缓,地产下行和消费不振是主要拖累。供给方面,受益于能源保供与上游原材料价格回落,采矿业与制造业生产有所修复,12月工业增加值同比增加4.3%,较上月回升0.5个百分点。需求方面,入冬以来国内疫情频发对服务消费产生较大冲击,12月社零同比增速仅1.7%,远低于3.8%的市场预期值;出口维持高位,海外需求仍然强劲;稳增长背景下,制造业投资与基建投资小幅回升,但力度不算强劲,地产投资增速跌幅持续扩大,12月同比下降13.9%。

降息是稳信用的先决条件。去年下半年以来,受房地产行业下行、疫情反复、海外宽松政策退潮等因素影响,实体企业经营困难加大,融资需求和投资意愿持续回落。我们在年度策略报告中提示过,中长期贷款增速的企稳回升通常以贷款利率的下行为前提,即通过“降价”来“保量”。去年底1年期MLF利率下调5bp之后,由于商业银行净息差已经降至历史低位,有必要通过对称降息的方式,进一步降低融资成本。

降息之后,宽信用效果有待观察。跨年之后,票据贴现利率回升势头减弱,存单到期收益率维持低位,均表明1月份信贷“开门红”很可能成色不足。为何降准降息难以刺激融资需求大幅增长?归根到底,信用扩张缺少“抓手”。一方面,地产金融调控政策虽然边际有所放松,但整体融资环境仍然严峻,开放商和购房者的预期都不稳定,另一方面,基建和制造业投资乘数效应较弱,难以有效对冲地产下行。今天统计局新闻发布会上再次强调“不把房地产作为短期刺激经济的工具和手段”,因此短期信用扩张仍面临较大约束。

二、本次降息是否超预期?

这个问题其实包括两点:一是降息的幅度,二是降息的时点选择。

10bp的降幅并不意外,市场资金价格已经走在政策前面。去年11月以前,1年期利率互换和1Y国债收益率最低点都在2.3%左右,12月份之后降息预期不断升温,截至上周五,1年期利率互换已经降至2.22%,1Y国债收益率则低于2.2%。从市场资金价格走势看,10bp的降幅并没有超预期。

降息时点略超预期,但也在情理之中。我们此前预期降息时点可能会选在3月份,依据是年初属于经济数据“空窗期”,此前出台的各项稳增长政策效果有待观察。降息时点提前,可能反映出两个问题。一是经济下行压力确实较大,稳增长刻不容缓。这点我们此前报告中提示过,如果地产投资修复不及预期,2022年全年增速为负,即使要实现5.0%的GDP增速都有一定难度,因此货币宽松宜早不宜晚。二是1月6日美联储会议纪要释放提前加息缩表信号,央行有必要把握住宝贵的“时间窗口”,避免货币政策受制于外。

三、降息落地,让“子弹飞一会”

降息利好落地,不代表利率走势反转。从今天投资者偏谨慎的交易情绪看,隐约透露出利多出尽、“止盈减仓”的意味。确实,降息“靴子落地”后,市场关注点预计阶段性从宽货币转向宽信用。短期宽信用预期扰动加大,债市需要密切关注地产政策态度变化,以及之后主体信心、地产销售和新开工恢复情况。不过,从货币信用周期看,即使宽信用见效,从信用拐点到利率拐点还有一定的时滞,所以利率下行周期大概率还没结束。

宽货币仍有期待。总体来看,地产、消费需求疲弱,制造业、基建对冲效果有限,出口大概率逐渐回落,2022年稳增长仍面临较大压力。宽信用“抓手”缺位的情况下,货币政策需要维持宽松,存在继续降准降息的可能性。随着二次降息预期再度升温,长债收益率下行空间有望再次打开。

四、风险提示

信用扩张超预期,货币宽松不及预期,利率大幅波动。