下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

2022年年初,A股整体表现不佳,市场分化明显。成长股表现落后于价值股,小盘股则延续了2021年以来领先大盘股的行情。根据我们的统计,经过开年后两周的市场调整,目前高景气板块估值风险大幅释放,多数热门行业的估值与预期盈利大致匹配。

第一,自2021年春节后以来,高景气板块的估值消化已经持续很长一段时间,以基金重仓股为代表的高景气板块龙头公司的估值溢价已降至合理区间。第二,2022年年初的本轮调整主要针对龙头公司,板块中的小盘股受到的冲击并不大。创业板估值分化水平创近三年新低也体现出市场偏好从高溢价大盘股向长期低迷的小盘股持续扩散。第三,从历史数据来看,当前高景气行业的估值已经不算太高,估值风险已经得到大幅释放。

展望后市,在低估值板块阶段性修复后,我们认为机会主要还是在硬科技小盘成长方向,相对估值位置不高、资金并不拥挤,且有新兴产业投资扩张的产业逻辑,值得重点关注。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

1,近期A股市场结构性行情显著

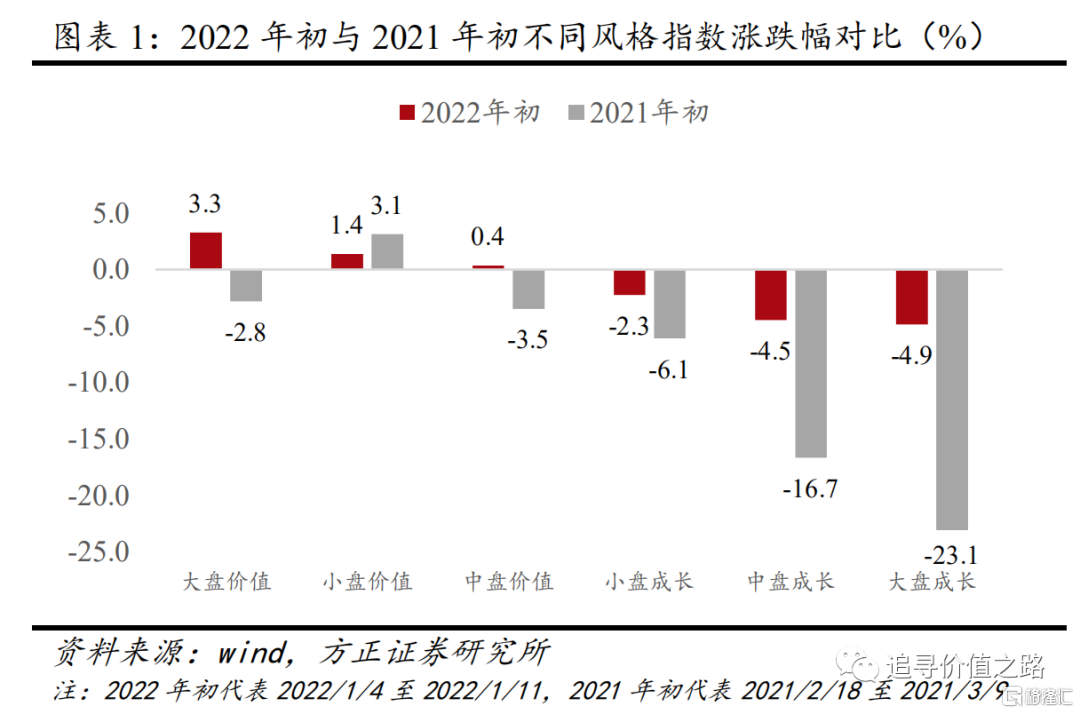

2022年年初,A股整体表现不佳,市场分化明显。从主要市场指数来看,低估值顺周期板块出现一轮较为明显的估值修复,截至1月11日收盘,上证红利指数上涨3.5%,领涨主要宽基指数。而高估值成长性板块则出现快速回调,创业板指连跌7日,创成长指数大幅下挫10.6%。

本轮行情容易让人联想到2021年春节后的市场剧烈调整。从不同风格指数表现来看,年初至今的行情就像是一次缩小版的2021年春节后行情。在本轮行情中,成长风格表现全面落后于价值风格。从大小盘风格来看,本轮行情延续了2021年的小盘风格,特别是在成长性板块中,行情出现明显扩散,小盘成长股表现明显好于大盘成长股。

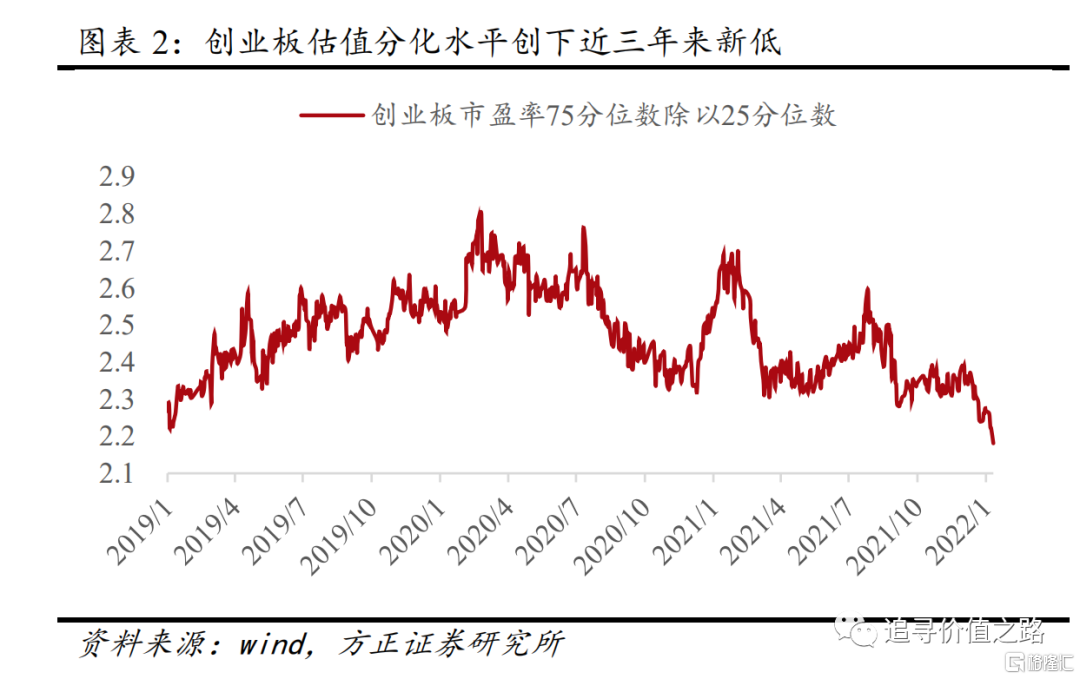

以创业板为例,用板块内部所有成分股的市盈率75分位数除以25分位数来衡量创业板的分化程度,可以看到自2021年春节后开始,创业板的估值分化水平出现显著下降,当前这一比值仅为2.18,创下近三年来新低。这意味着板块内部的行情正在从大幅溢价的大盘股向长期低迷的小盘股持续扩散。

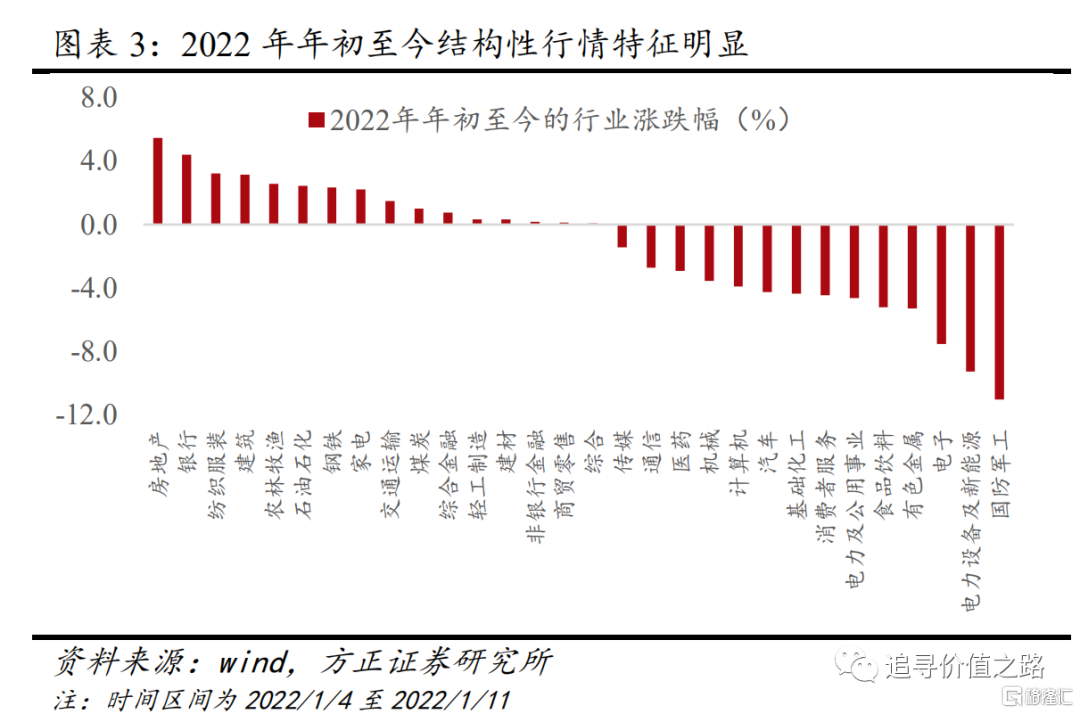

从行业表现来看,近期市场分化的特征同样十分明显。国防军工行业自年初首个交易日起出现日线六连阴,此次调整中跌幅达11.1%,国防军工行业自去年四季度以来增长逻辑广泛受市场认可,涨幅可观。其余高景气行业普遍表现欠佳,例如新能源、电子、医药等长期优质赛道纷纷录得较大的跌幅。在高景气行业中,龙头公司的股价调整幅度超过行业均值,宁指数、茅指数跌幅分别达11%、5.3%。年初至今表现较好的行业以典型的低估值顺周期板块为主,房地产、银行、建筑、钢铁、家电等行业逆势上涨。

2,高景气板块估值风险大幅释放

从行业估值的历史数据来看,我们认为高景气板块的调整已基本到位。具有较高溢价的高景气板块龙头公司目前估值看起来可能仍然偏高,但风险已经得到较大程度的释放。高景气板块的估值消化实际上并非最近才开始,自去年春节后以来,高景气板块的估值消化已经持续很长一段时间。

以主动权益型基金的重仓股估值情况为例,前100名重仓股市盈率中位数除以全部A股市盈率中位数的当前比值为1.34,已降至2020年上半年水平。考虑到未来几年的业绩弹性和盈利稳定性,这样的估值溢价已经处在比较合理的区间范围内。

从高景气板块整体(而非单纯的龙头公司)来看,我们以半导体、锂电池、光伏设备和国防军工等市场公认的高景气行业为例,通过对这些高景气行业自2010年以来的估值数据进行统计分析,我们发现两个值得关注的信息。

一是在2022年年初的本轮调整中,除锂电池以外的高景气行业所受影响都不大,从图表5至图表8的几张图中也可以看到这些行业的估值下行幅度极为有限。这很可能是因为锂电池行业的龙头公司所占比重更大,而年初的本轮调整恰恰主要由龙头公司承担,板块中的小盘股受到的冲击并不大。

二是从历史估值数据来看,当前高景气行业的估值并不算高,很多行业的市盈率(TTM)处于历史平均值附近或者偏低水平,估值风险已经得到大幅释放。目前高景气板块中存在很多尚未引起市场关注的小盘股,估值相较历史平均水平仍有较大提升空间。在行业高度景气的基本面情况下,这类小而美的公司有望崭露头角,获得市场更多认可。

半导体行业目前估值明显低于历史平均水平。截至1月11日,半导体行业的市盈率(TTM)为55.7倍,处于2010年年初至今的12%历史分位数,已接近历史平均值减一倍标准差的50倍市盈率水平。

锂电池行业目前估值仍然较高,但估值风险较2021年初有所释放。截至1月11日,锂电池行业的市盈率(TTM)为74.8倍,处于2010年年初至今的65%历史分位数。

光伏设备行业估值接近历史平均水平。截至1月11日,光伏设备行业的市盈率(TTM)为50.3倍,处于2010年年初至今的63%历史分位数。低于历史平均值的52.8倍市盈率水平,但高于历史中位数的40.7倍市盈率水平。

国防军工行业目前估值稍低于历史平均水平。截至1月11日,国防军工行业的市盈率(TTM)为64.6倍,处于2010年年初至今的49.7%历史分位数,低于历史平均值的79倍市盈率水平,也稍低于历史中位数的64.7倍市盈率水平。

3,热门行业估值与预期盈利大致匹配

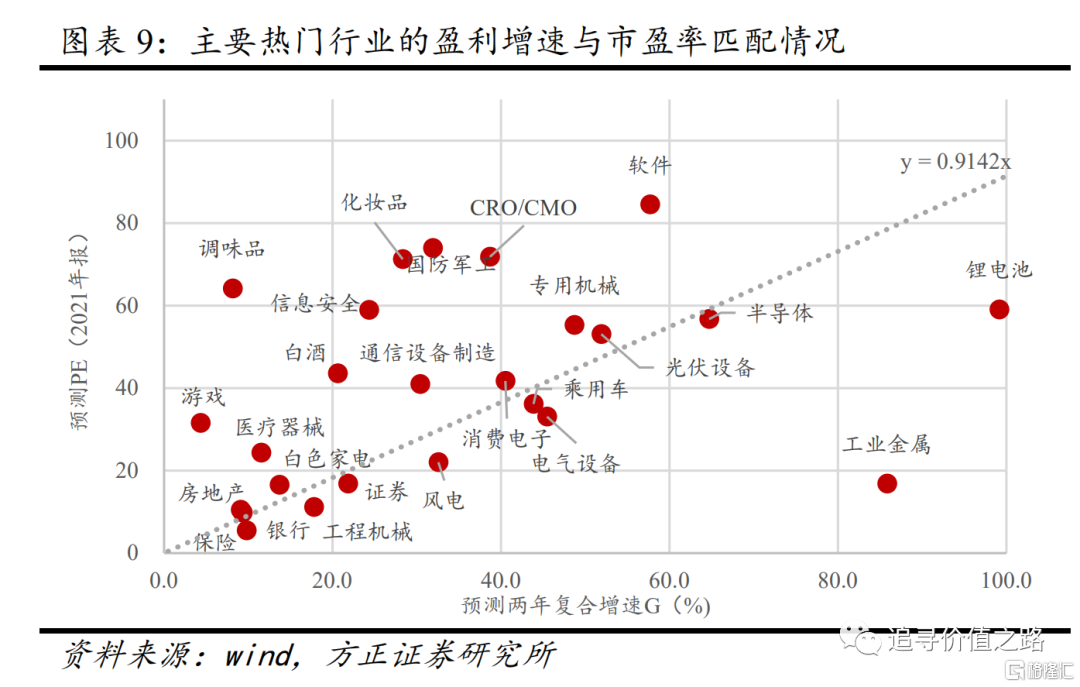

具体来看主要热门行业的预测两年盈利复合增速G与预测2021年年报披露后(按当前市值计算)的市盈率PE的匹配情况。下图中的每个点与原点连线的斜率代表该行业的市盈率相对盈利增长比率PEG。可以看到银行、地产、保险行业处在低增速、低市盈率的“双低区域”,而锂电池、软件、半导体、光伏设备等处在高增速、高市盈率的“双高区域”。单纯从PEG来看,目前锂电池、半导体、光伏设备、乘用车、消费电子、风电、工程机械等行业已处在合理甚至稍偏低的估值范围,而调味品、化妆品、白酒、CRO等行业估值偏高。

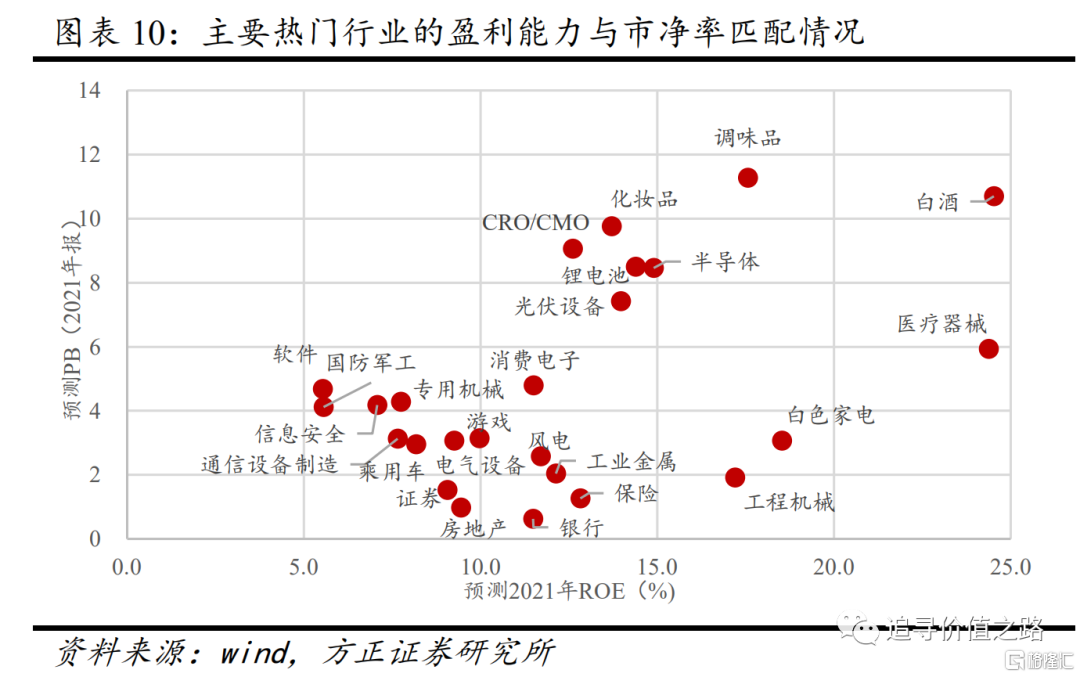

从主要热门行业的预测2021年净资产收益率ROE(根据对2021年年报的一致预期数据计算)与预测2021年市净率PB的匹配程度来看,可以看到类似的规律。在10%-20%的预测ROE区间范围内,调味品、化妆品、CRO、锂电池、半导体、光伏设备等行业的预测PB要明显高于同等盈利能力的其余行业。

由于不同公司的经营模式(轻资产/重资产)、财务杠杆率(高杠杆/低杠杆)等因素各不相同,简单跨行业对PB-ROE匹配情况进行比较可能并不妥当,如果利用同类行业相似阶段的历史数据进行比较可能更有价值。

展望后市,今年宏观经济面临一定的增长压力,政策层面上多措并举稳经济预期已形成市场的共识。在今年偏宽松的流动性环境预期下,不存在大幅杀估值的基础。而且目前A股整体估值并不高,许多高景气行业的估值风险大幅释放,市盈率已经与历史平均值持平甚至更低,行业的估值与预期盈利大致匹配。从市场风格来看,我们认为中小盘公司目前估值性价比更高,为收益率留出了空间,而且中小盘投资的赛道资金并不拥挤,值得重点关注。