下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1 预期反复,市场仍在等待“新共识”

本周(2022-01-10至01-14)A股市场整体依旧下行,创业板相较上周小幅反弹,年初以来价值跑赢成长的趋势出现了反复。这背后可能反映了市场在部分2021年12月经济数据公布之后对于“稳增长”力度存疑。我们此前重点提示了市场短期波动仍将继续的风险,同时也强调了当下稳增长仍处于“预期演绎”阶段,市场“新共识”的凝聚需要时间,风格切换具有方向确定性,但需要逐步完成。全市场投资者都在等待新的边际变化,但是分歧在于:宽货币推升估值VS宽信用带来景气度回升。

2 单纯的宽货币是市场的风险,宽信用才是机会

部分投资者将未来投资机遇押注在宽松流动性下的高景气,但存在经验与逻辑上的谬误:历史上看单纯的宽货币市场其实表现不佳(包括成长板块),除非出现流动性的大幅宽松同时配合杠杆资金入市(比如2014-2015年),但在监管的“学习效应”下2015年很难作为基准情景假设;同时,国内宽货币的状态其实已经持续了很长一段时间,M2-社融同比已经达到了2020年4月的水平(上一个高点);部分投资者认为国内央行要赶在美联储加息之前降息,也就意味着“落地越快幅度越大,预期兑现越快,宽货币最强的时刻越早确认过去”。更麻烦的是,历史经验指示在中美货币政策背离期间A股的波动受到海外影响的程度反而是在增大而非降低。相比之下,宽信用的到来更值得期待:从历史上看,宽信用最终将会作用到企业盈利的改善上,而中间的时滞一般在2-3个季度左右。本轮社融回落的速度不亚于2018年,绝对值已经处于历史极低水平,而社融的企稳将带来盈利预期的回升,更多被压制的行业将迎来机遇。在宽信用传导过程中也会伴随着M1(与房地产相关)同比的回升,历史上M1同比与股票型新发基金规模呈现明显的正相关关系。进一步来看,房地产销售与价格和公募基金的发行之间起码在短周期内是同向的,内在逻辑其实很好理解:房地产作为信用派生的重要工具,会带来短期居民资产负债表的扩张。只有在信用周期波动弱化的长期,房地产和股市才是竞争流动性的关系。地产销售企稳甚至有利于当下依赖于公募基金发行的股市微观流动性的改善。

3 市场潜在风险仍待释放:定开式基金的赎回与强势股的回撤

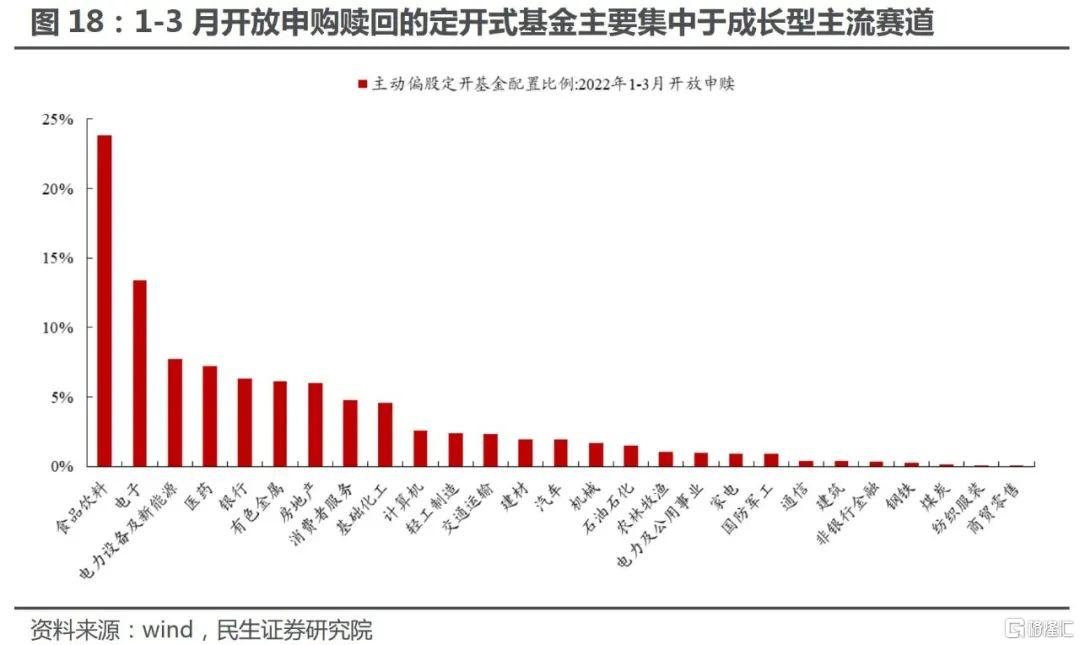

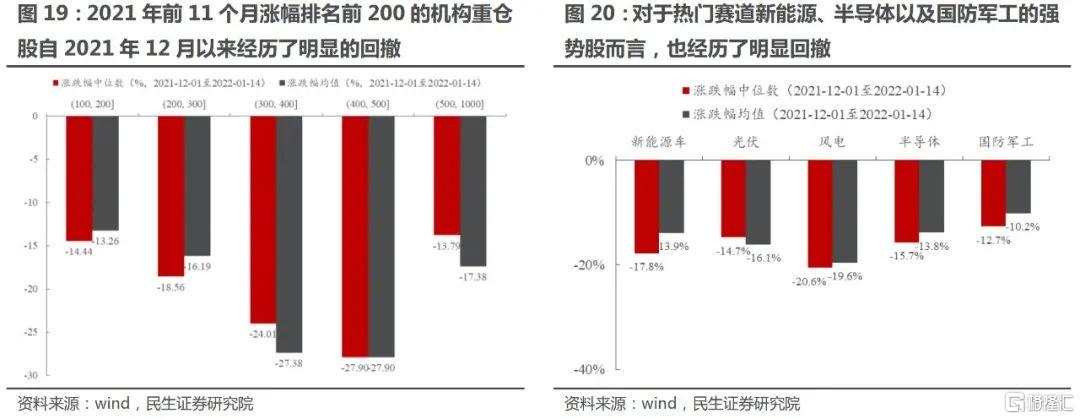

大幅波动的市场中,交易结构的研究能够对基本面视角下的短期趋势判断有所帮助。当下交易层面有两点关注:一方面,定开式基金面临的赎回压力将会给市场带来扰动,根据我们的测算,2022年的2月和3月可能是全年潜在赎回压力较大的月份(分别有364.20亿元、311.29亿元到期开放,大部分都位于赎回概率较高的收益率区间内),这种压力主要集中于食品饮料、电子、电力设备及新能源、医药等成长板块;另一方面,从历史上看类似的强势股下跌后,整体的回撤幅度(中位数 / 均值为 -36.80% / -38.60%),而12月以来强势股回调尚未达到这一水平(均值 / 中位数为 -17.40% / -16.59%)。

4 在市场波动中完成切换:价值终将回归

市场真正的机会与转折在几个关键节点:宽信用(非宽货币)的确认,基金负债端扰动的确认和强势股回调达到历史平均水平。需要指出的是,市场并不存在“完美的底部”,这意味着在上述因素部分具备时,应该就是介入的好时机。需要留在市场的投资者应该逐步进行结构调整,把握需求恢复中更为确定的路径(通胀本身)。我们更为相信的场景是:在需求企稳回升的情境下,通胀确定性会强于需求本身,两者将共同驱动价值回归。推荐布局:有色(铝、铜、金)、原油链(油服、油运)、房地产、银行、煤炭和电力,主题推荐乡村振兴与县域消费(品牌服饰、数字化政务)。

风险提示:国内流动性超预期宽松;稳增长政策落地不及预期;测算误差。

1. 预期反复,市场仍在等待“新共识”

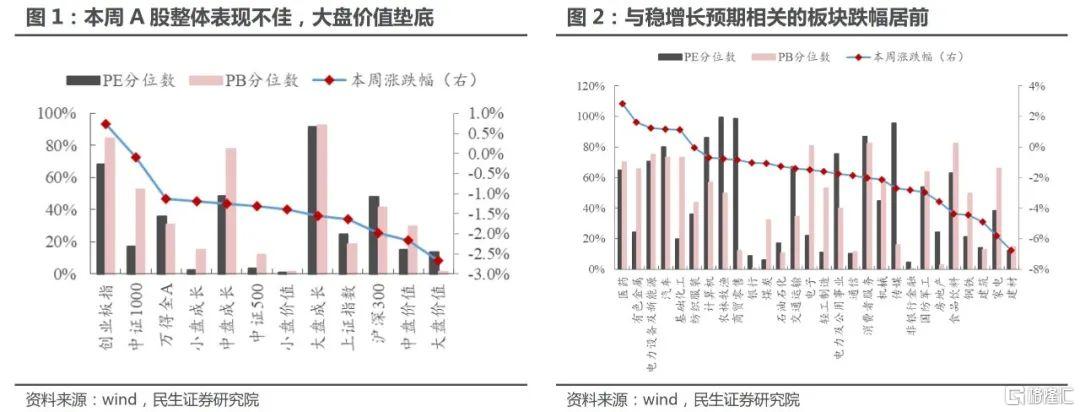

本周(2022-01-10至01-14)A股市场整体依旧下行,仅有创业板指录得小幅正收益,大盘价值风格跌幅最多。从具体行业和概念板块来看,与稳增长预期相关的建材、建筑、钢铁、房地产等板块表现不佳,而更不依赖于稳增长的医药生物、新能源相关板块从前期调整中有小幅反弹。

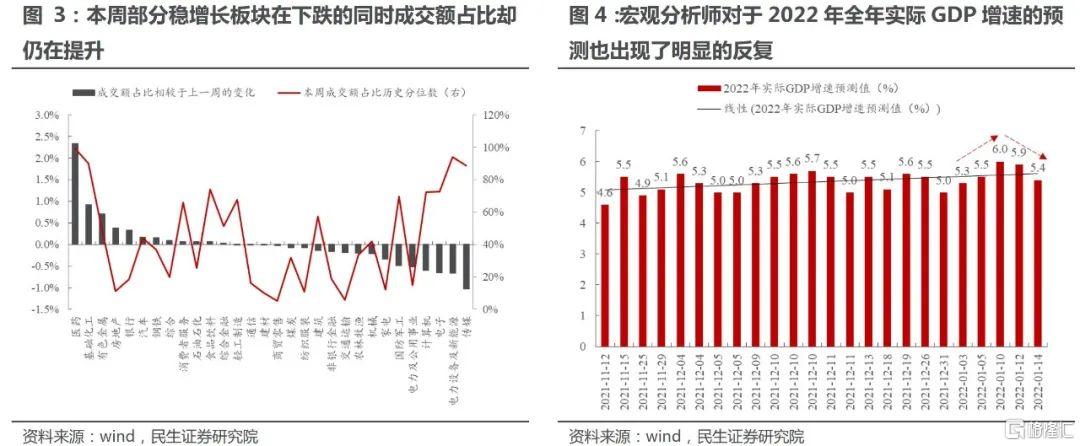

年初以来,市场连续两周均出现了明显的下跌,但板块分化却出现了明显的反转,这背后可能反映了市场在2021年12月经济数据公布之后以及政策落地真空期,对于“稳增长”力度再次存疑,而对于“继续宽货币”仍抱有期待。我们观察到:部分稳增长板块虽然本周出现了下跌,但成交额占比却较上周仍在提升,这意味着投资者在这些板块的分歧仍较大。有意思的是,宏观分析师对于2022年全年实际GDP增速的预测也出现了明显的反复,在1月10日前后呈现了先上升后下降的趋势。

我们此前曾在多篇报告中重点提示了市场短期波动仍将继续的风险,同时也强调了当下稳增长仍处于“预期演绎”阶段,市场“新共识”的凝聚需要时间,风格切换不急于一时。

尽管市场出现了前所未有的分歧,在长时间维度上,我们更愿意相信的是:信用企稳回升相比于继续宽货币更值得等待,海外流动性收紧带来的扰动也不会立刻消逝,在上述情境下价值跑赢成长具有方向确定性。因此在上述场景到来之前,成长型投资者可以等待好的切换时机,价值型投资者也应该把握需求恢复中最确定的路径。

2. 宽货币是风险,宽信用才可能是机会

目前市场预期的核心分歧在于“等待信用企稳回升VS押注衰退式宽货币”。我们认为,在海外约束与国内特有的环境下,宽货币带不来增量资金,甚至还会是市场阶段性的风险点。相比之下,宽信用的到来更值得期待:宽信用不仅仅作用于分子端的盈利改善,还能够改善市场的微观流动性,成为驱动市场上行的核心力量。

2.1 宽货币是风险,不是机遇

“继续宽货币”会阶段性带来波动,而不是机遇。

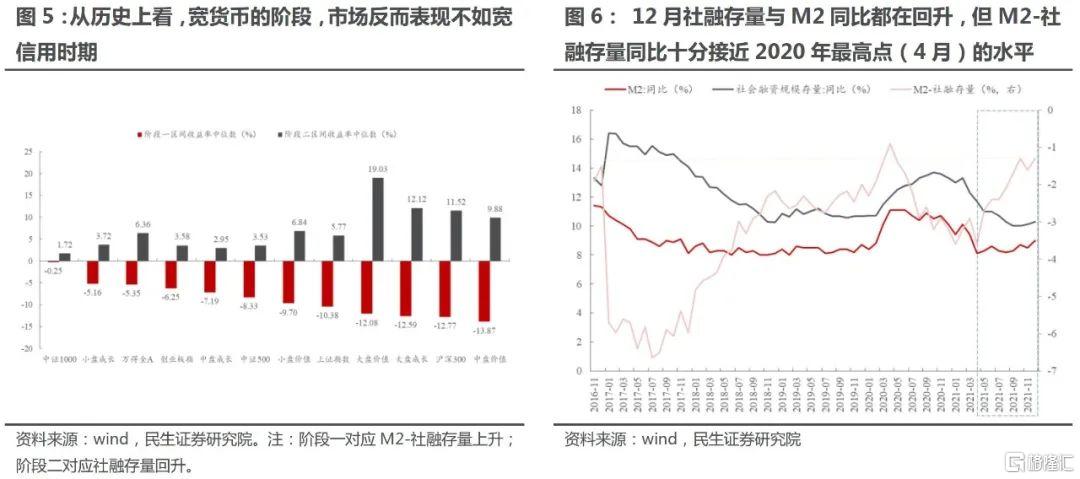

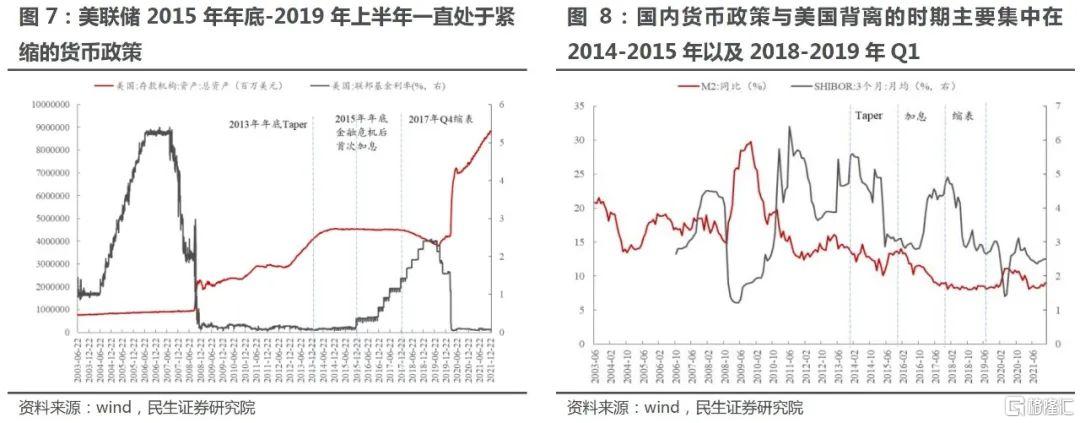

一方面,国内宽货币的状态其实已经持续了很长一段时间(2021年2季度开始),历史上看单纯的宽货币其实市场表现不佳。在这种环境下除非出现流动性的大幅宽松同时配合杠杆资金入市(比如2014-2015年),否则从历史经验来看市场往往大概率下跌(包括成长板块)。显而易见的是本轮央行的货币政策十分强调“精准滴灌”而非“大水漫灌”,“学习效应”的存在也使得市场很难复刻2014-2015的行情。而近期出现的政策边际变化是在聚焦如何通过宽货币促进“宽信用”:上周五央行、银保监会就《商业汇票承兑、贴现与再贴现管理办法(征求意见稿)》公开征求意见,目的在于“促进票据业务健康发展,更好发挥服务实体经济作用”。我们应该关注到:2021年12月的金融数据显示,社融存量与M2同比其实都在回升,但M2回升更快,目前M2-社融存量已经十分接近2020年最高点的水平(4月),这可能意味只有宽货币没有宽信用的环境临近尾声。2020年4月也是债券收益率的阶段性低点。

另一方面,中美货币政策的背离构成了约束与风险。部分投资者认为国内央行要赶在美联储加息之前降息,也就意味着:“落地越快,预期兑现越快,宽货币最强的时刻越早确认过去”。更不幸的是,历史经验指示在中美货币政策背离期间,A股的波动反而是在增大而非降低。我们通过复盘历史上中美货币政策出现明显背离的时期,发现期间沪深300与标普500、创业板指与纳斯达克指数的联动性(同涨同跌)均由弱到强,而增强区间往往对应美国加息或国内进行进一步降准、降息操作。这意味着基于国内货币政策“以我为主”就能够避免海外波动带来的扰动风险其实是不切实际的,宽货币本身带来的利率和汇率的波动反而是阶段性风险的来源。而宽货币的目标——“宽信用”才是真正“以我为主”的力量。

2.2 期待宽信用:不仅是需求回升,还有市场流动性改善

从历史上看,宽信用最终将会作用到企业盈利的改善上,而中间的时滞一般在2-3个季度左右。从当下的状态来看,本轮社融回落的速度不亚于2018年,绝对值已经处于历史极低水平,企业盈利已经开始见顶回落。因此可以预见的是未来随着社融的企稳回升,传统企业盈利可能还未来得及回落至历史较低水平就已经重新开始阶段性触底回升,而这意味着的是行业景气度的扩散,此前高增长高估值行业的业绩稀缺性将会降低,市场也将迎来更广维度的机遇。

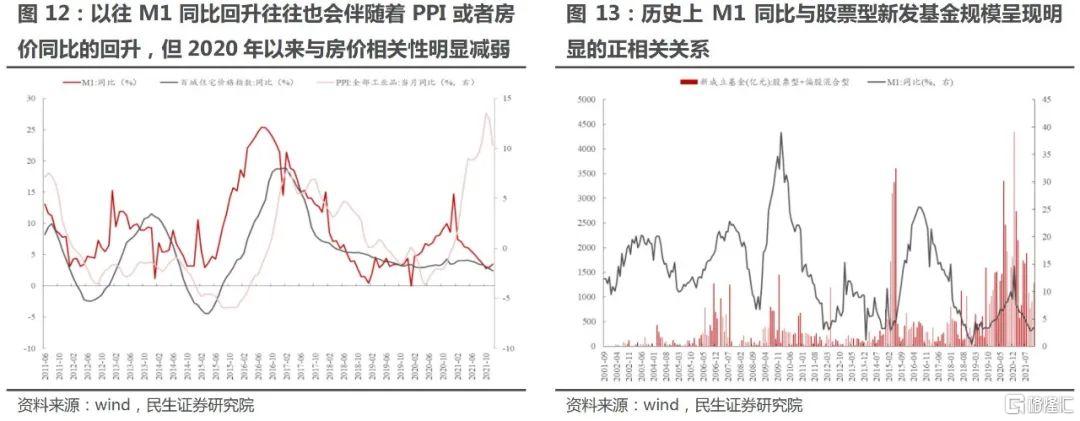

同时值得注意的是,宽信用除了带来企业盈利的改善以外,在上述传导过程中也会伴随着M1同比的回升,而M1的回升往往意味着的是实体经营活动的活跃程度在提升。从历史上看M1与PPI同比、百城住宅价格指数同比相关性较高,当然,2020年以来M1与房价的相关性明显减弱,这与限价政策有一定程度关系。

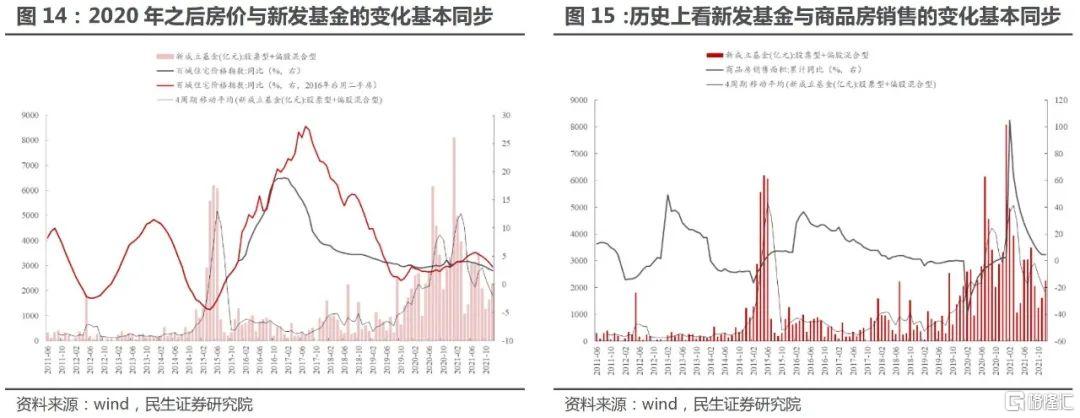

比较有意思的是,房地产复苏带来的M1同比的上行,历史上类似阶段股票市场的微观流动性也会得到大幅改善(体现为新发基金规模的大幅上升),这背后其实反映的是:货币并不会有终点,房地产曾作为信用扩张的工具,带来了全社会资产负债表扩张与货币的派生,而这种派生可能会使得更多的钱进行资产配置(100万元可以按揭买房,会有开发商或者售房者收到100万+按揭贷款的资金),股票就是其中之一。地产与股票在10年维度看也许是竞争流动性的,但是从信用周期波动上看,其实是相辅相成。我们可以明显观察到,商品房面积销售与基金发行的趋势基本一致,而2020年之后二手房价开始与新发基金的规模变化基本同步。这意味着从短周期的维度来看,未来房地产的企稳反而可能成为当前股票微观流动性改善的提供帮助。

即使是投资于基本面不依赖于宏观经济股票的投资者,也应该认识到宽信用也并非敌人,而是朋友。特别是在当下市场主要的增量流动性来自于公募基金发行的场景下,居民资产负债表如果出现衰退将同时不利于公募基金重仓股的表现。

3. 理解交易扰动:定开式基金赎回与强势股回撤

我们框架中,在12月份提示市场风险时,更多是基于上述基本面场景的推演,而一般在市场稳态结构打破后,理解“何处是底”也需要结合交易的分析。一方面,定开式基金面临的赎回压力将会给市场带来扰动,而根据我们的测算,2022年的2月和3月可能是全年赎回压力较大的月份,这种压力主要集中于食品饮料、电子、电力设备及新能源、医药等公募基金重仓板块;另一方面,从历史经验来看,强势股的回撤尚未达到历史上的平均水平,并非“绝对安全”。

3.1 定开式基金的赎回压力:2/3月压力较大,集中于成长

我们对2015年Q1以来的所有主动偏股型定开基金赎回情况按照收益率进行了分组统计,发现:

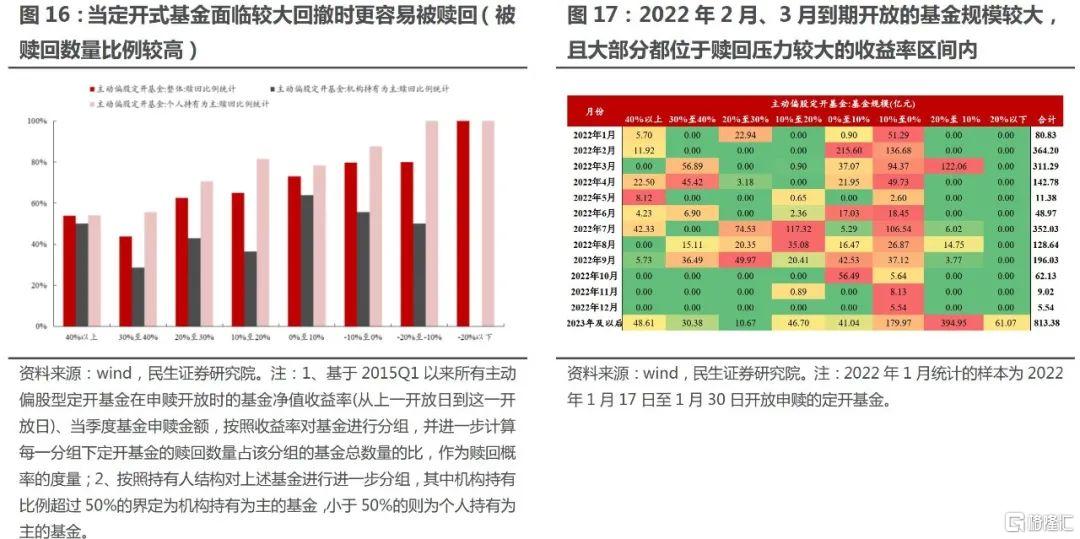

(1)对于整体而言,当基金净值收益率处于30%-40%时其赎回比例最低,处于-20%以下时赎回比例最高。这意味着当定开式基金面临较大回撤时反而更容易被赎回;

(2)但从结构上又有很大的差异:对于个人持有为主的定开式基金而言,基本上呈现了“越亏越赎回”的特征,而对于机构持有为主的定开式基金而言,面对“微赚”或者“大赚”更容易被赎回,出现回撤时赎回比例反而有所下降。

2022年全年到期开放申购赎回的定开式基金规模是1712.84亿元(并不意味着全部被赎回),其中2月和3月就已经分别达到了364.20亿元、311.29亿元。如果我们基于上述历史赎回比例作为不同收益率下定开式基金被赎回概率的度量,则2022年2月、3月面临到期的定开式基金基本上都位于赎回概率较高的收益率区间内(±10%)。进一步地如果我们对1-3月开放申购赎回的定开式基金对应的行业规模进行测算,我们会发现主要还是集中于成长板块:食品饮料、电子、电力设备及新能源、医药等。需要说明的是,如果市场在宽信用的进一步确认下形成了“新共识”,那么该类交易冲击可能会大幅减弱,上述测算均基于当下市场静态情景的理解。

3.2 强势股的回撤或未结束,期待反弹的预期收益率较低

如果我们定义“强势股急跌”为:个股处于过去250个交易日以来的股价最高点,区间涨幅超100%,却在之后的20个交易日内急跌超20%,则我们统计机构前500大重仓股发生“强势股急跌”现象之后的股价表现,发现:

(1)强势股从高点回落后50个交易日内最大回撤中位数/均值分别达到了36.80%/38.60%。

(2)强势股从高点回撤至区间最低点交易天数中位数/均值分别为26个交易日/29个交易日。

(3)强势股从高点回撤至区间最低点前反弹幅度 中位数/均值分别为2.26%/2.53%。

而截至2022-01-14,2021年前11个月涨幅排名前200的机构重仓股自2021年12月以来经历了明显的回撤:整体区间收益率均值/中位数分别为-16.59%/-17.40%,尤其是2021年前11个月涨幅为300%~500%的重仓股;而对于热门赛道新能源、半导体以及国防军工的强势股而言,也经历了明显回撤。即便如此,我们发现相较于前文历史统计的回撤幅度而言,本轮强势股急跌之下的回撤幅度仍然偏小,不能说十分安全。而且即便有投资者期待在回撤中的反弹,根据历史经验反弹的力度很弱。

4. 在市场波动中完成切换:价值终将回归

市场真正的机会与转折在几个关键节点:宽信用(非宽货币)的确认,基金负债端扰动的确认和强势股回调达到历史平均水平。需要指出的是,市场并不存在“完美的底部”,这意味着在上述因素部分具备时,应该就是介入的好时机。但这并不意味着离开的人应该毫无作为:成长型投资者可以在市场波动中完成切换,而价值型投资者也应该把握需求恢复中更为确定的路径。

面对未来,我们更愿意相信的是需求企稳回升的概率在增加,出现2014-2015年宽货币向宽信用传导时滞过长的场景概率较低。长时间维度上,对于旧经济重要性下降的认知将会得到纠正,价值终将回归,跑赢成长具有方向确定性。同时,当下在压低能源与碳中和成本上,中国明显比海外有更强的执行力与决心,这对于产品端全球定价但成本依赖于国内能源与环境的品种将会受益(例如电解铝、煤化工)。

在需求企稳回升的情境下,通胀确定性会强于需求本身,两者将共同驱动价值回归。我们当下推荐:有色(铝、铜、黄金)、原油链(油服、油运)、房地产、银行、煤炭和电力,推荐乡村振兴与县域消费(品牌服饰、数字化政务)。

风险提示:

1)国内流动性超预期宽松。如果流动性大幅宽松,则将有利于成长风格继续占优。

2)稳增长政策落地不及预期。如果稳增长政策落地不及预期,则经济需求企稳回升的概率将会很低,此时与经济总量更相关的板块盈利改善的预期将被证伪。

3)测算误差。文中有关历史数据的回溯测算可能存在一定的误差。