下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正文

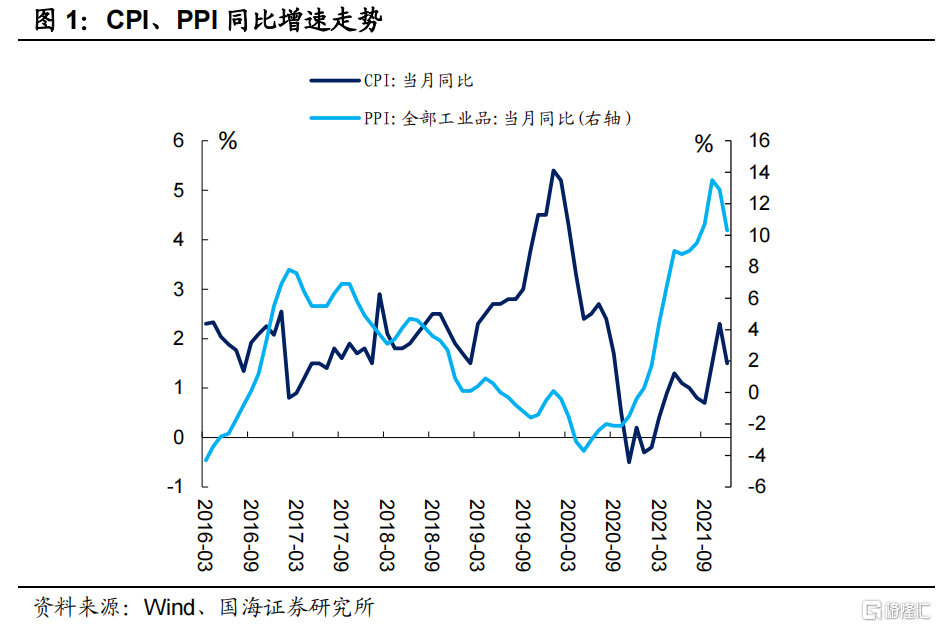

事件:1月12日,国家统计局公布我国去年12月份居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。其中去年12月CPI同比上涨1.50%,同比增速较上月下行0.80个百分点,环比下降0.30%;去年12月PPI同比上涨10.30%,同比增速较上月回落2.60个百分点,环比下降1.20%。

点评

CPI方面,“猪油”价格同落叠加疫情扰动下,去年12月份同比增速小幅回落。食品项中,前期腌肉需求的释放完毕和鲜菜的集中上市,是食品相关项价格回落的主要原因;非食品项中,受国际原油价格的回落以及国内疫情散发影响,水电燃料和出行相关价格均出现松动。PPI方面,“保供稳价”初见成效,供给端的改善带动上游原材料价格大幅回落,驱动PPI增速继续下行。

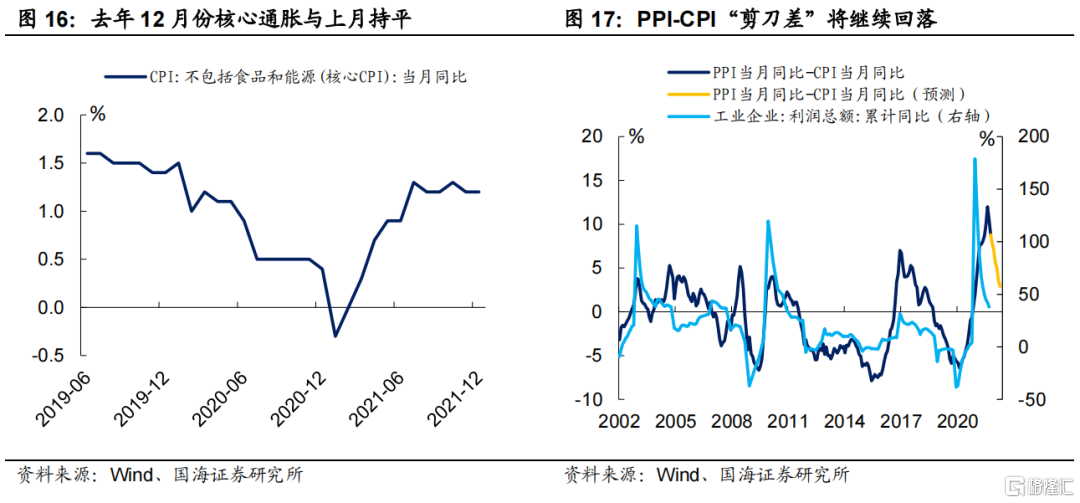

去年12月份,PPI与CPI“剪刀差”继续回落。随着供给端的改善,PPI见顶回落已经是相对较确定的事件,将成为下阶段主导剪刀差继续收窄的主要驱动力,而猪价制约下,CPI在2022年前半段又难以大幅上行,因此,整体而言国内通胀压力将进一步减轻。我们判断,美联储本轮加息“宜早不宜晚”。那么在这种格局下,央行执行宽松政策的窗口期将进一步压缩,而国内通胀的减弱将使得宽松在短期内的操作空间进一步加大。

1

猪肉价格再度回落

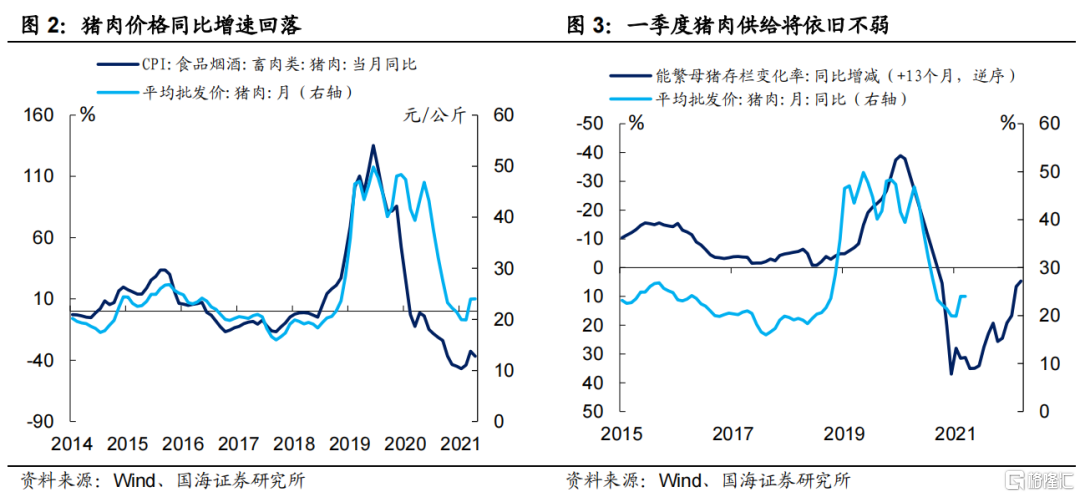

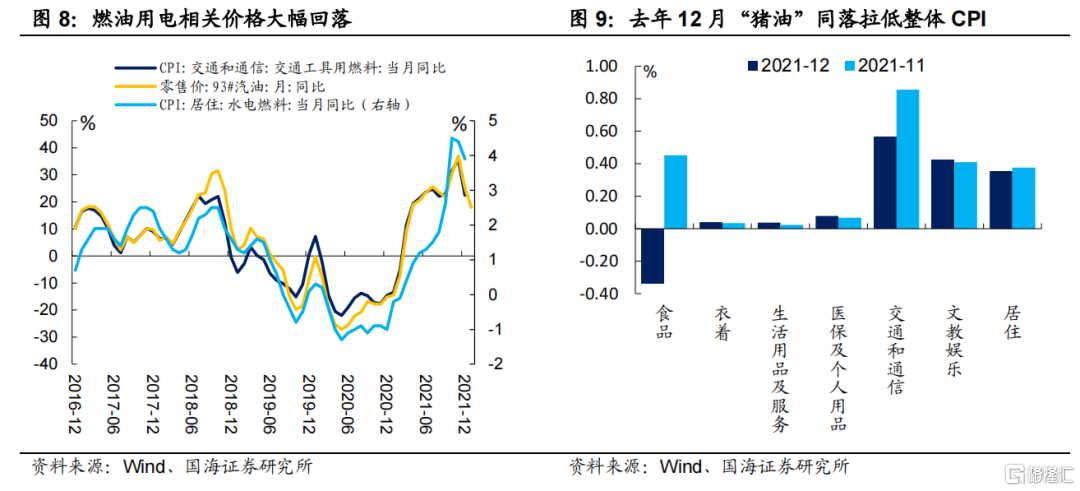

去年12月CPI食品项同比下降1.20%,同比增速较上月回落2.80个百分点,食品项价格的下跌也是本月CPI同比下降的主要因素。而食品项中,猪肉价格的回落依旧是主要拖累项。随着冬季腌肉需求的释放渐入尾声,叠加生猪出栏量整体不低,供给持续改善,去年12月份猪肉价格同比增速再度回落,下跌36.70%,较上月降低4.00个百分点。展望2022年全年,短期内,猪肉价格在春节需求拉动下仍有望小幅回升,然而从能繁母猪存栏变化来看,一季度猪肉供给将依旧不弱,上半年猪肉价格可能存在二次探底,下半年随着能繁母猪存栏的见顶回落,猪肉价格将逐步回升。

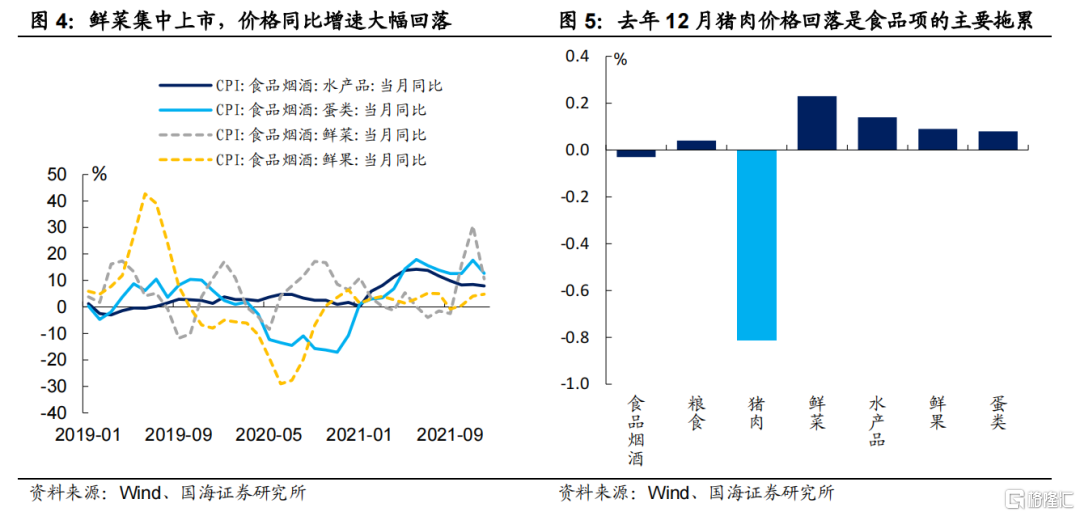

除猪肉以外,去年12月其他食品项对CPI拉动大多有所减弱。其中,蛋类产品价格同比增长12.70%,增速较上月下降4.90个百分点;鲜菜价格同比增长10.60%,集中上市下,增速较上月大幅下降20.00个百分点;鲜果价格同比增长4.80%,增速较上月小幅增加0.70个百分点。水产品价格,同比增加7.90%,增速较上月下降0.60个百分点。

2

油价回落与疫情扰动共振

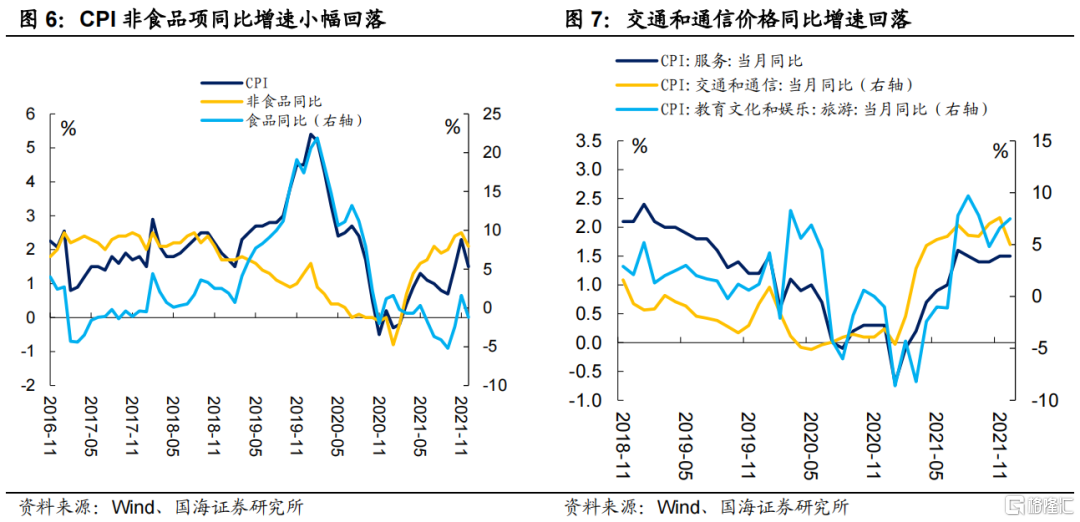

受国内疫情扰动和国际油价回落的共同影响,非食品项价格同比增速小幅回落。去年12月份,CPI非食品项同比上涨2.10%,增速较上月回落0.40个百分点。受年末多地疫情散发影响,去年12月份,CPI服务项价格同比增速1.50%,与上月持平,服务价格上行动力有限。考虑冬季为疫情高发期,防疫难度加大,叠加Omicron已经开始出现输入病例,服务消费短期内或继续受到一定抑制。

与此同时,国际油价高位回落,去年12月份交通工具用燃料价格同比上涨22.50%,增速较上月大幅回落13.20个百分点。受能源价格松动影响,国内水电价格出现一定回落,去年12月份同比增长3.90%,增速较上月降低0.50个百分点。展望未来,目前海外对Omicron的担忧有所消退,1月份国际油价重返高位,然而在海外需求整体“退坡”的大环境下,原油价格或难以大幅上行,基数效应下,能源相关价格增速将继续回落,但节奏或将边际趋缓。

3

“保供稳价”进一步发力

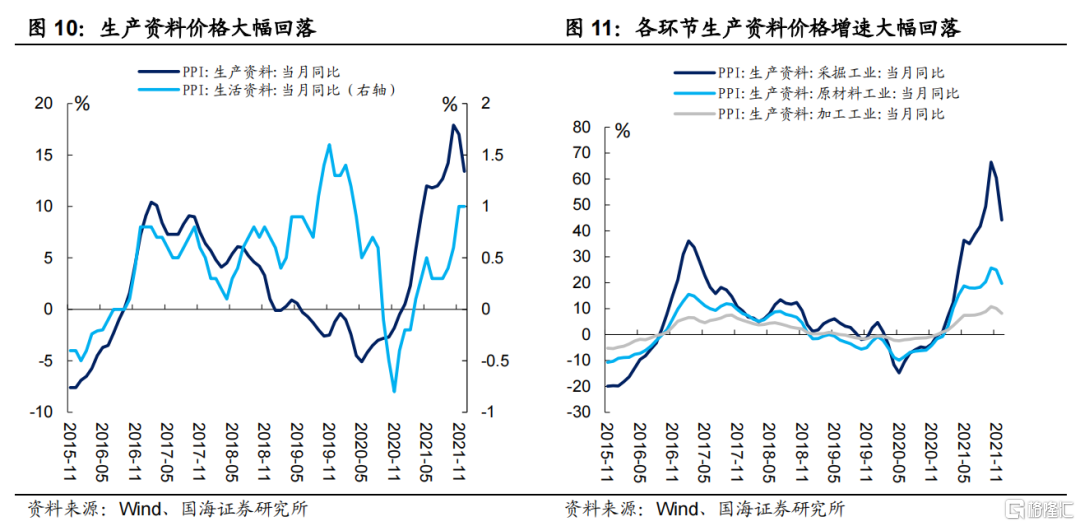

PPI方面,保供稳价政策初见成效,能源和原材料价格上涨趋势得到进一步遏制。去年12月份生产资料价格增速大幅回落,同比增长13.40%,增速较上月降低2.60个百分点;生活资料价格同比增长1.00%,增速与上月持平。生产资料价格中,代表制造业上、中、下游的采掘工业、原材料工业、加工工业价格均大幅回落,同比增长44.20%、19.70%、8.20%,增速较上月减少16.30、5.30和1.90个百分点。

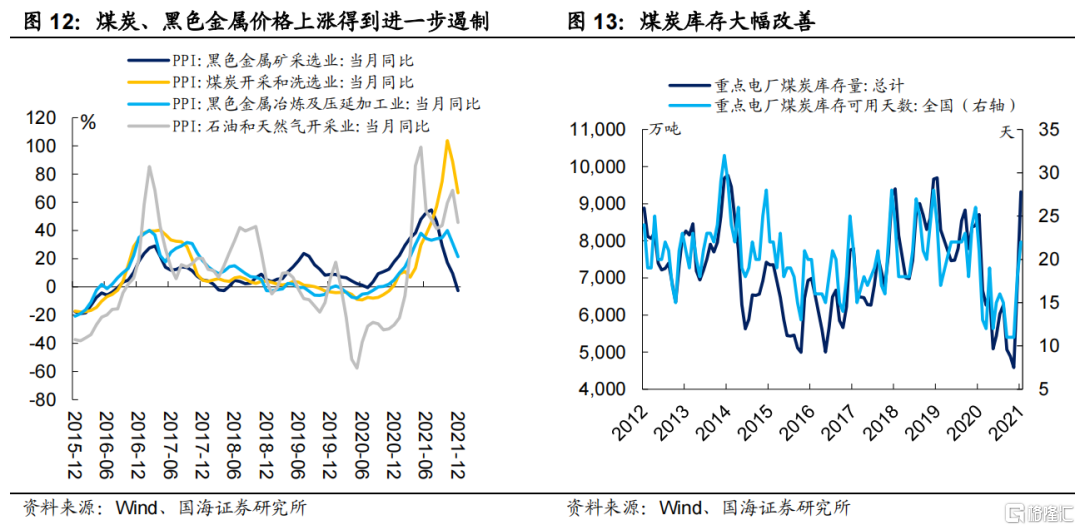

整体来看,煤炭与金属业保供稳价政策进一步发力,供给端持续改善。去年12月份,煤炭开采和洗选业价格同比增长66.80%,同比增速较上月减少20.00个百分点;黑色采选、黑色冶炼价格分别同比增长21.40%和-2.60%,同比增速较上月降低9.60和12.10个百分点。

展望未来,上游原材料的供给改善或将继续推动PPI回落。在“保供稳价”政策指引和能源供需趋向均衡的背景下,原材料和能源价格有望进一步回归理性。

4

“剪刀差”将进一步收窄

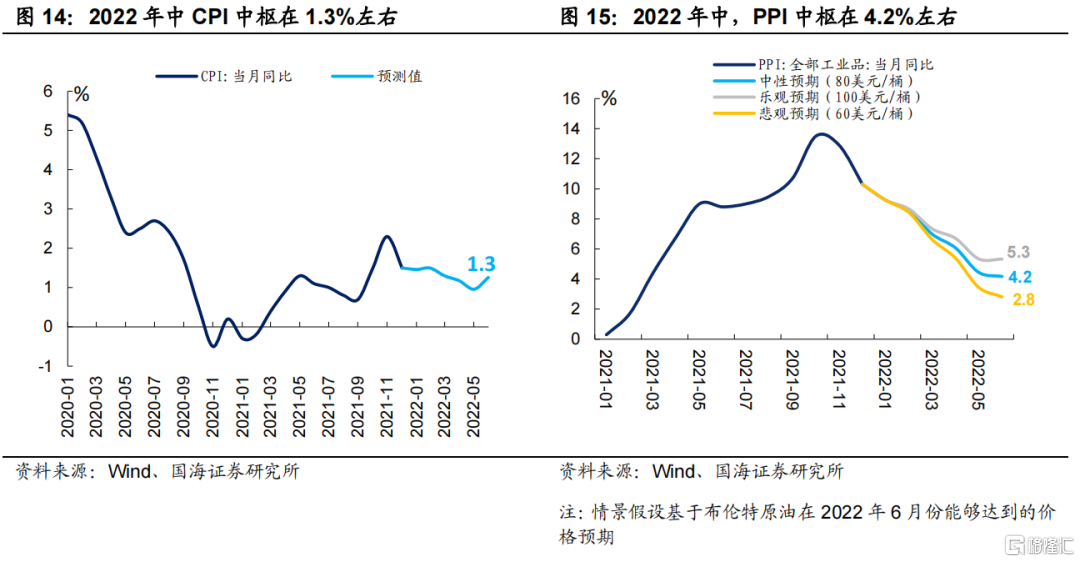

根据模型预测结果显示,CPI方面,明年1、2季度猪价受母猪存栏高位影响,仍有一定回落压力,预计明年上半年CPI增速将逐渐回落至1.3%水平上下;PPI方面,随着国际能源价格的见顶,叠加国内原材料价格的回落,中性假设下,明年上半年PPI增速将逐渐回落至4.2%。

去年12月CPI和PPI虽双双回落,但“PPI-CPI剪刀差”较上月降低1.80个百分点。随着供给端的改善,PPI见顶回落已经是相对较确定的事件,将成为下阶段主导剪刀差继续收窄的主要驱动力,而猪价制约下,CPI在2022年前半段又难以大幅上行,因此,整体而言国内通胀压力将进一步减轻。

与此同时,2022年以美国为代表的海外经济体货币政策将加快回归正常化,根据我们在《美联储可能加息的两条“暗线”》中的判断,美联储本轮加息“宜早不宜晚”。那么在这种格局下,央行执行宽松政策窗口期的进一步压缩,叠加国内通胀的减弱都将使得央行在短期内的宽松空间进一步加大。

风险提示:油价波动风险;新冠疫情超预期。