下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年开市之后,医药行业继续遭遇市场大幅抛售。这是投资者万万没有想到的,因为持续半年之久的大跌,心理防线早已被击溃,期盼着医药今年能够企稳回本。

但现实很骨感。从去年至今,创新药、医疗器械、CXO、疫苗、仿制药、医疗服务、消费医疗等众多细分领域龙头密集出现50%左右的最大回撤。

在港股更是血流成河,医药股呈现了集体崩盘的走势。药明生物最大回撤46%,百济神州跌50%,信达生物、再鼎医药、君实生物、康希诺生物、荣昌生物、康方生物、锦欣生殖均下跌60%左右……

港A医药股集体被大幅抛售,非常重要的逻辑之一是此前医药泡沫太高,出现了估值回归。但高估值重来不是集体大跌的最核心底层因素。

按照股票定价逻辑,公司现有价值为未来所有创造的现金流进行折现的结果。市场要给高估值,意味着预期业绩能够持续保持高增长。现在,市场疯狂压降医药龙头们的估值,应该表明对于行业前景发生了较为深刻的变化。

到底发生了什么宏观大事件,足以改变除了中药以外整个大医药行业的运行逻辑呢?

2021年,国家反垄断举措陆续出台,打掉了互联网行业良好的增长前景,是互联网巨头们集体去年2月暴跌至今,最为底层的核心逻辑。

7月24日,中办国办官宣双减政策,同样深刻改变了行业增长逻辑,团灭了教育股。房地产被大力压制,早于2020年8月给房企划出“三道红线”,12月给银行设置房企贷款红线,是去年至今不少房企接连暴雷(股价膝斩)的重要因素。

三座大山,干掉了教育,强压了房地产,医疗上似乎还没有很大的改革动作啊……

01

底层逻辑

医药整体大跌始于去年7月,药明康龙、迈瑞微创、爱尔通策、亦或欧普爱博均是如此。恰巧的是,从这个月开始,医药相关政策密集出台。

7月2日,CDE发布《以临床价值为导向的肿瘤药物临床研发指导原则》征求意见稿。

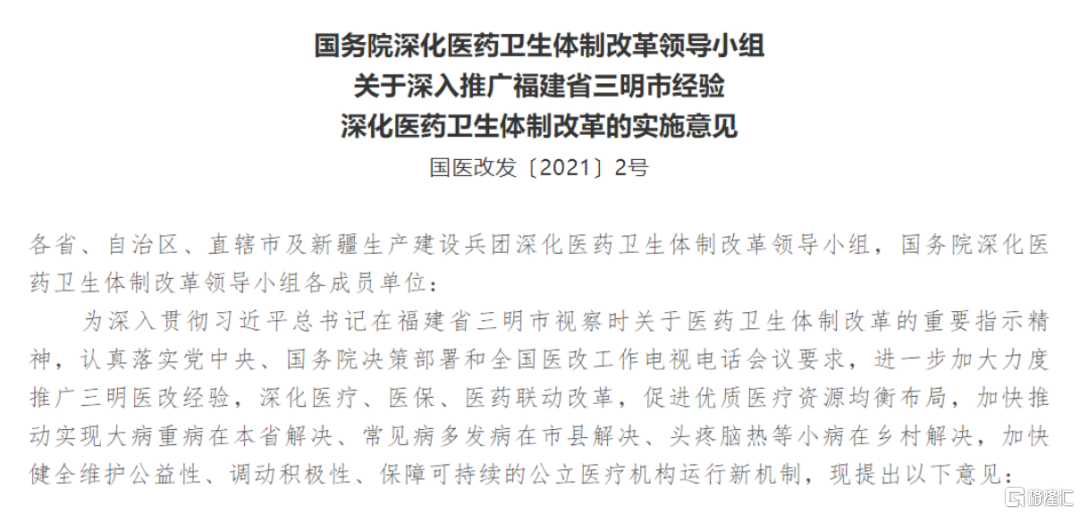

7月6日,国务院医改领导小组秘书处、国家卫生健康委在福建省三明市召开新闻发布会,推动三明经验在各地落地,基本定调“三明模式”将是以后全国医改的样板。

8月,安徽省开启了对化学发光试剂的集采。

9月,国家医保局正式发文支持地方对于种植牙“集采”。

10月15日,国务院医改领导小组印发《关于深入推广福建省三明市经验深化医药卫生体制改革的实施意见》。

11月18日,国家反垄断局正式挂牌成立,第一枪开刀原料药。

……

我认为,在眼花缭乱的各种政策之中,10月15日印发的医改意见一锤定音,或将深刻改变整个医药行业的运行逻辑。之前各种新闻、会议、领导讲话都提出要学习、推广三明模式和经验,但这次以实施意见的官方文件形式确定并正式由国家层面在全国推广三明经验,意义与影响深远。

在该政策之前,今年3月,高层在三明市考察时,强调“三明医改体现了人民至上、敢为人先,其经验值得各地因地制宜借鉴”。今年6月,国务院办公厅印发《深化医药卫生体制改革2021年重点工作任务》,“进一步推广三明市医改经验,加快推进医疗、医保、医药联动改革”被列为首项工作。7月8日,官方举行政策例行吹风会,聚焦三明医改推广。

(来源:政府官网)

“三明模式”是什么,会有如此之大的影响?

改革之前,福建省三明市跟其他地方一样,医院绩效工资从医疗总收入中提取,医务人员实际收入与医院总收入紧密相连。同时,医生看病问诊的医疗行为并不值钱,医生要靠吃药商“回扣”提高收入,于是最赚钱、最容易的办法就是多开药、多检查、多用耗材、多做化验。是不是明显偏离了公益属性……

改革之后,大幅降低药品价格和控制医保次均费用,并将由此节约的医药总费用通过医保杠杆调节,用于提高医疗服务价格与医务人员薪酬水平,同时提升对居民的医保补偿能力。患者与医务人员成为三明医改主要目标受惠主体,是改革红利的流向终端。

“三明模式”严控过度检查、过度用药、过度治疗,实现了“公立医院回归公益性,医生回归看病角色,医患间回归信任”。

直白的讲,三明模式实现了财政降压、患者减负、医生增收“三赢”局面,那么谁又是“大输家”呢?很显然,是医药、器械、医疗服务等庞大的利益集团。

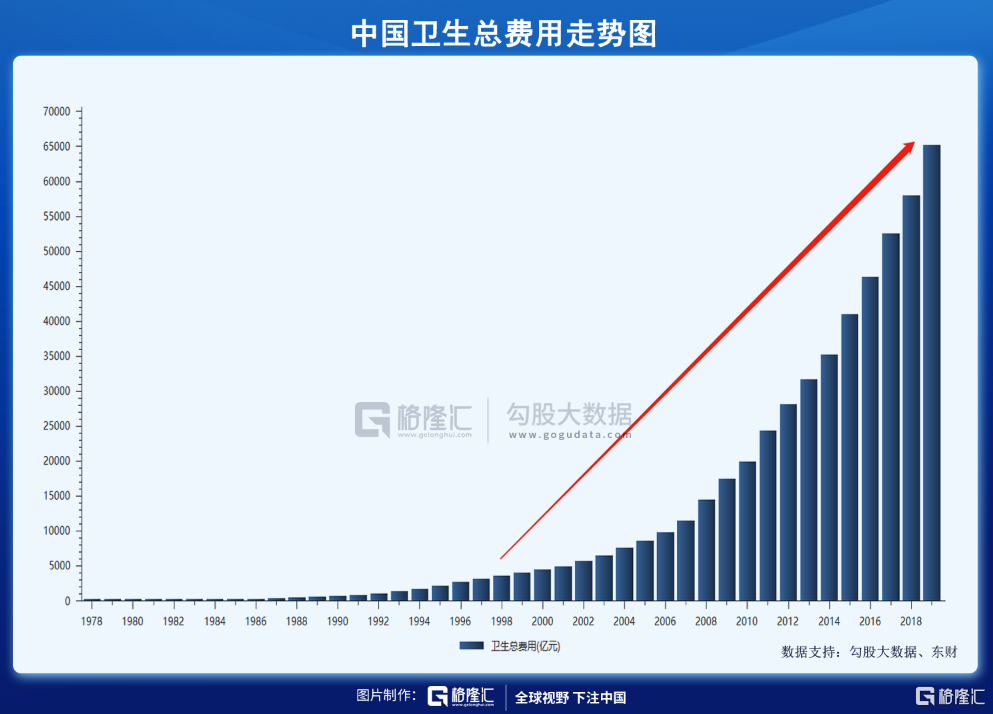

2000年,中国卫生总费用仅4586亿元,到了2019年,已经飙升至65196亿元。不到20年时间,整整增长了13倍之多,触目惊心。这造就了A股庞大的医药股票市场——但背后有意味着多少老百姓的血汗换来了医药财阀巨头的盆满钵满呢?

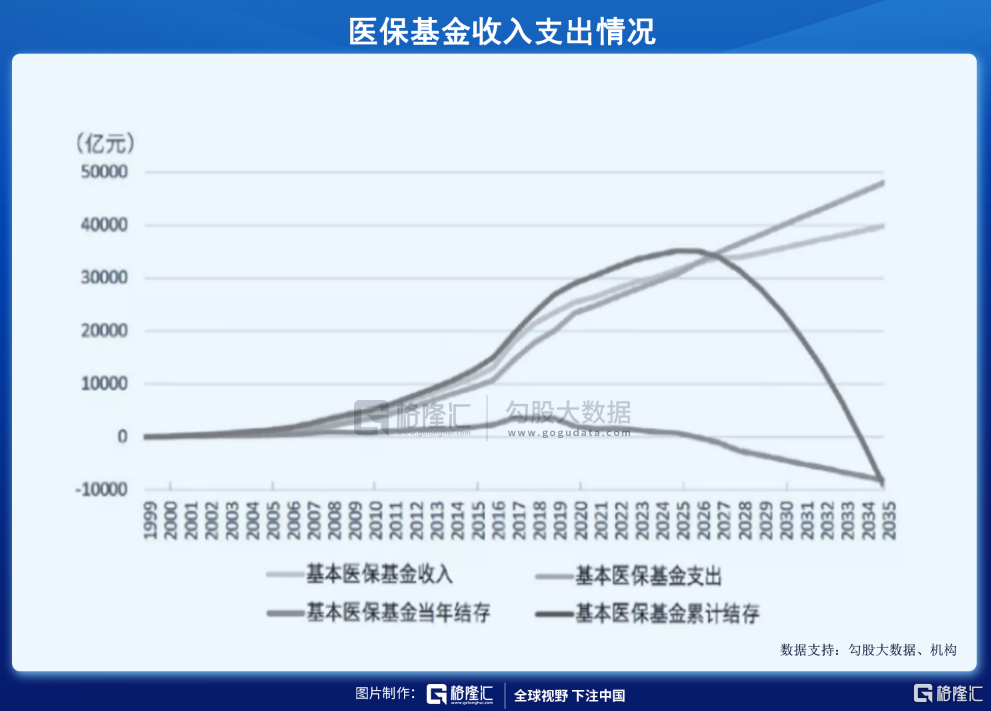

而国家医保基金也越来越难以维持如此夸张的医疗增长(过去19年,年复合增速15%)。

2020年全国医保基金收入2.4万亿,支出2.1万亿,当年结存2700亿左右,累计结存首次超过3万亿元。据机构研究预测,到2026年,医保基金收入线和支出线产生交叉——即往后每年支出大于收入。到了2034年,累积结存降到0以下。2035年,医保基金缺口接近1万亿元。

在新冠疫情之下,医保基金大出血。科兴生物2021年上半年销售额为110亿美元,净利润为86亿美元,卖疫苗堪比印钞机。获批上市的还有5款:国药中生、康希诺生物、智飞生物、康泰生物。根据此前各省分布的采购通知,科兴生物中标价格为200元/剂。如果按照这个数据粗略推算,单单疫苗负担就要28亿*200=5600亿元。

本来全国医保基金捉襟见肘,现在雪上加霜……

医疗改革不得不为,三明模式全国推广势在必行,尽管会遭遇既得利益的疯狂阻挠,但就如房地产、教育行业一样,该来的终究还是会来的。

全国推广三明模式,正式吹响了集结号。如果未来落地执行良好的话,我个人觉得,会类似反垄断之互联网的深远影响。

02

支持中医药

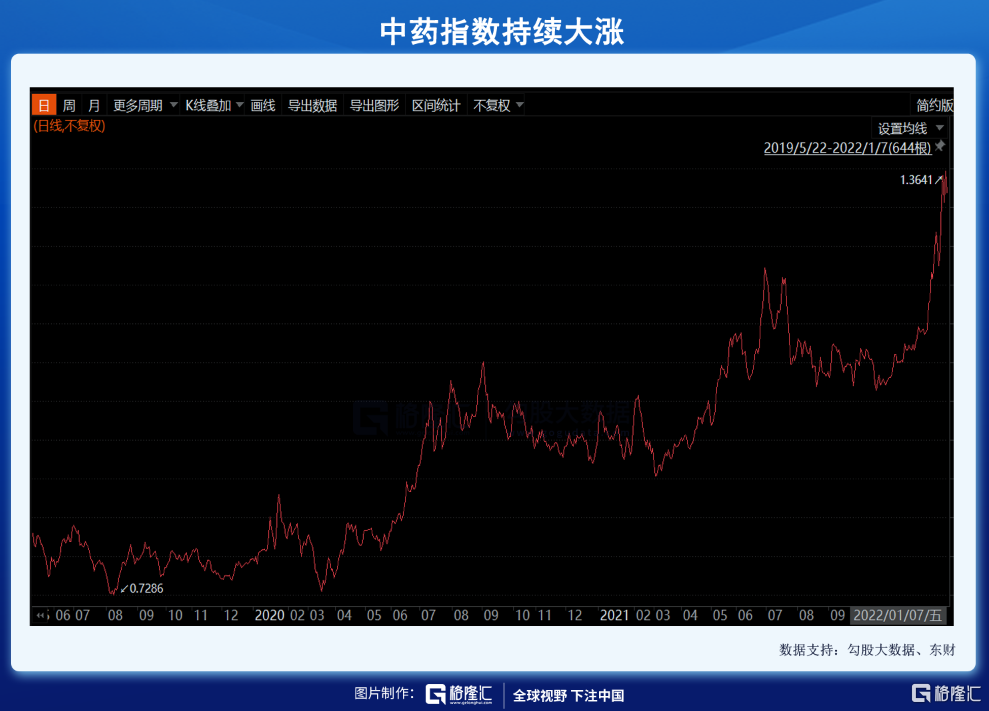

这波医药大跌,中药板块却持续大涨,片仔癀、同仁堂、健民集团都涨疯了。

中药逆势爆发,主要逻辑之一源于政策的鼓励与支持。

今年1月底,国务院办公厅发布《关于加快中医药特色发展若干政策措施的通知》,该通知从评价体系、中药企业研发意愿、注册审批机制等掣肘中药行业发展的各环节皆进行了完善及优化,建立了有利中药行业发展的友好环境。

从申报注册上看,据药智数据,截至12月16日,2021年中药新药申报注册达58个,相较于2020年大幅增长115%;而从获批的角度看,截至今年10月,国家药监局共计11个新药获批上市,包括康缘药业的银翘清热片、以岭制药的解郁除烦胶囊等,成为近5年来获批中药新药最多的一年。

今年5月,最高层在考察河南南阳市曾说:过去,中华民族几千年都是靠中医药治病救人。特别是经过抗击新冠肺炎疫情、非典等重大传染病之后,我们对中医药的作用有了更深的认识。我们要发展中医药,注重用现代科学解读中医药学原理,走中西医结合的道路。

据官方数据披露,截至2020年3月23日,全国中医药参与救治的COVID-19确诊病例共74187例,占比91.5%,其中湖北省有61449人使用中医药,占比90.6%,中医药总有效率达90%以上。

今年6月,国家卫健委、国家中医药局等机构联合发布《关于进一步加强综合医院中医药工作推动中西医协调发展的意见》。

……

12月31日,国家医保局发布《关于医保支持中医药传承创新发展的指导意见》。内容很多,这里写几条重点:

1、中医医疗机构及中药零售药店及时纳入医保定点;

2、公立医疗机构从正规渠道采购中药饮片,严格按照实际购进价格顺加不超25%销售;

3、院内制剂实行自主定价;

4、中医医疗机构可暂不实行按疾病诊断相关分组(DRG)付费,对已经实行DRG和按病种分值付费的地区,适当提高中医医疗机构、中医病种的系数和分值,充分体现中医药服务特点和优势。

第4点表明,医保对中医药整体支持力度大超市场预期。

顶层自上而下,对于西医为主的庞大利益集团采取的是控制扩张规模以及增速(集采广度和深度大幅增加、三明模式全国推广等),但对中医的支持显而易见。

资本市场也用股价的血流成河与疯狂大涨,给出了不同的答案……

03

尾声

医疗是一件关系着人民生、老、病、死的大事,本应偏向公益性,但现在,就如同此前资本化的教育一样变成了财阀牟取暴利的工具。

反垄断,是矫枉过正;医改同样如此,不忘初心,牢记使命。这很考验毅力与决心,医疗这座大山很难啃啊!庆幸的是,大幕已经拉开……高层多次强调:“在医改中要坚持公益性、破除逐利性”。

当然,这不是一棒子打死一个行业,政策同样支持创新,但注意,是保留合理的利润。所谓合理,要有一个参照系。当前,经济增速6%(所有行业平均回报率),医药公司在这基础上再给2-3倍很合理了吧,过去动不动20-50%的利润增长应该是一去不复返了。

作为投资人,要清楚的知道,医药医疗行业,最美妙、回报率最丰厚的投资阶段也真的过去了!