下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

物业管理行业被置于聚光灯下,在短短两三年间实现快速发展,行业价值迅速释放。随着2021年上半年物企财报发布逐渐落幕,与去年上半年一致向好的行情相比,今年似乎有些喜忧参半。

喜的是,上市企业财务数据整体向好,企业在管面积和营收业绩保持快速增长,业务结构持续改善,对地产开发板块的依赖度逐渐降低,在地产调控的背景下,充分展现了物企的独立经营能力。

忧的是,一方面,以碧桂园服务收购蓝光嘉宝服务为代表的并购、以万物云与阳光城合作为代表的换股合作以及以恒大物业资产出售为代表的事件频发,表明行业竞争加剧、整合速度加快。另一方面,持续增强的监管力度、不断提高的业主服务需求,都给物企的经营带来不小的压力。

此外,去年物企一发财报,股价就应声上涨的联动效应不再,今年即使发完财报,物业股依然相对低迷。资本市场的反馈也不禁让人疑问,物业管理行业的风口已过?

争上市:上市门槛提高,

中小物企积极闯关资本市场

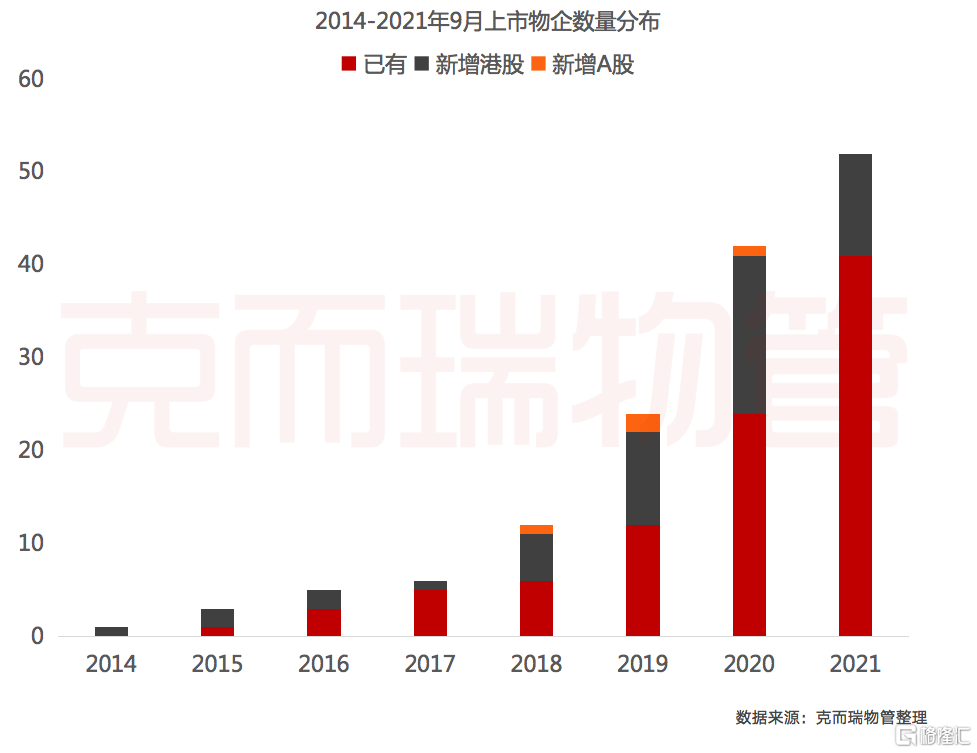

疫情期间物业管理行业的积极应对,让行业迎来高光时刻。行业价值凸显这一背景之下,物业服务企业试图搭上资本的“顺风车”,实现快速发展。截至今年9月初,共有52家物企成功登陆资本市场。

企业上市热情不减,年底至明年初料将迎来上市高峰。一方面,从企业数量来看,截至目前,今年共有包括荣万家、宋都服务、星盛商业、新希望服务、越秀服务、中骏商管、朗诗绿色生活、领悦服务、德信服务、康桥悦生活及融信服务在内的11家物企上市,而去年同期上市企业数量6家,数量几近翻倍。此外,还有24家物企正在排队。另一方面,从审批节奏来看,物企获批进度放缓,同比延后约36天。根据克而瑞物管统计,2020年1-9月初上市的6家物企从初次交表到成功上市平均历时171天,而2021年同期的11家物企平均用时207天。以此估算,24家上市物企或将在年底至明年初集中上市。

今年上市物企以中小规模为主要特征。2020年上市物企中由于有世茂服务、融创服务、恒大物业、华润万象生活等大型物企集中上市,使得2020年新上市的物企在管规模均值和中位数分别达到7381万平方米和4128万平方米。随着强地产开发能力背景的物企逐步完成上市进程,今年交表物企规模整体偏小。根据待上市企业招股书信息披露,目前24家待上市企业于2020年年底的在管面积均值2623万平方米,中位数1926万平方米;除了长城物业、富力物业、世纪金源服务外,其余企业规模均在4000万平方米的量级之下。

促使物企积极谋划上市的原因,一是资产上的需求,受房地产的调控政策影响,物企从地产开发板块独立分拆,通过上市来实现资产的升值;二是港交所提高了上市门槛。据悉,联交所计划于2022年1月1日起,将上市申请人主板盈利规定调高60%,并修订盈利分布规定。调整后的上市新规要求,申请人在三个会计年度的股东应占盈利必须符合两个条件:最近一个财年不低于3500万港币;前两个财务年度不低于4500万港币(即三年累计盈利不低于8000万港币)。届时,规模不够大、盈利不够稳定的物企将被直接拦在资本大门之外。

强监管:物业股价“恐慌性”下探

但行业基本面依旧向好

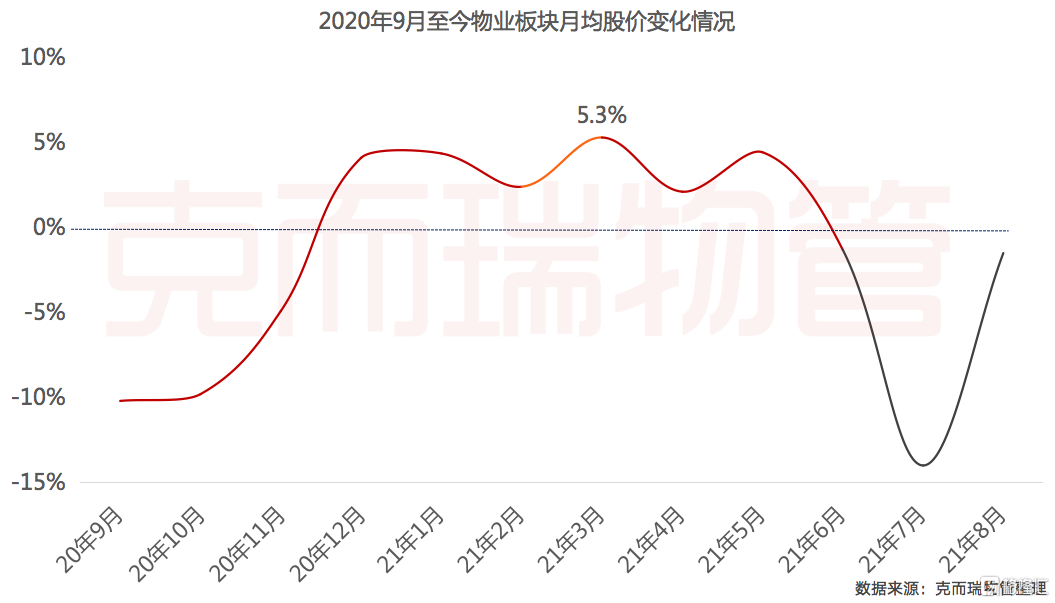

资本市场层面,今年的物业板块出现两次集中式回调。

第一次出现在今年年初,大部分物业股股价距离峰值几近“拦腰斩”,除了修复过高的估值以外,受去年8月以来房地产调控“三道红线”政策的波及,物业股一骑绝尘的上涨动力被压制,尤其是去年10月以来几只新股相继破发,更加剧了股价的下行压力。随着3月左右物企财报的发布,物业股终于止跌回升,当月物业板块平均涨幅约5.3%,较前月增加2.9个百分点,也达到了2020年9月以来的涨幅峰值。

第二次下跌在7月底降至波谷,受国家对教育等民生行业的调控影响,资本市场整体避险情绪较高,包括龙头物企在内的几乎所有物业股下跌,物业板块在6月、7月、8月股价平均涨幅分别为-1.3%、-14.0%和-1.5%。

物业股的两次下探,一方面反映出资本的投机性和不理性,另一方面也是为行业的规范发展创造更加健康的经营环境。今年以来,《关于加强和改进住宅物业管理工作的通知》《关于持续整治规范房地产市场秩序的通知》等规范性政策不断出台,从融入基层社会治理体系、健全业主委员会治理结构、提升物业管理服务水平、推动发展生活服务业、规范维修资金使用和管理、强化物业服务监督管理等方面提升物业管理服务水平。

政策出台,其目的并不是为了打压物业管理行业,而是旨在为快速发展的行业创造更健康的市场环境,让企业更加注重服务品质管控和质量提升,让业主、业委会能够选择更规范的物业服务企业,从而实现美好生活的目标。

好服务:服务质量逐步改善

服务“满意度“同比提升7.2个百分点,

追求高质量的服务,一方面是行业的本质要求。物业管理行业历经四十年发展,“服务”始终是物业管理行业最核心的关键能力。克而瑞物管去年提出的物企服务力成为行业共识,越来越多的企业基于服务能力的提升,实现业态布局、日常经营、内部管理等方面的突破。

另一方面,居民消费升级的需求之下,树立以客户为导向的服务理念,以期通过提升服务质量来提高服务满意度,是塑造企业核心竞争力的关键。

从对“人”的服务而言,因为人是变化的,人的生活场景也不断变化,所以服务满意往往是一种感觉,很难用缜密的逻辑和数据去量化。从满意度层面来看,通常业主的满意度在很大程度上会影响企业的收缴情况,因此,我们通过应收账款/营收总额的比值来衡量企业的“满意度”情况。该比值越低,表明企业的应收账款向营收转化的能力越强,一是企业采取了比较行之有效的收缴措施,另一方面也意味着业主对服务的满意度相对更高。

整体来看,2021年上半年上市物企应收账款/营业总额比值均值约为52.9%,低于2020上半年的60.1%,说明企业整体服务质量较去年上半年有所提升。

从企业维度来看,19家企业的应收账款/营业总额比值较去年同期有所下降。其中雅生活服务、绿城服务、招商积余、华润万象生活等企业,营收快速增加的同时,收缴能力也在不断的提升,表明企业正在通过品质服务,实现业绩的快速增长。

胜规模:强者愈强

头部企业收并购优势显著

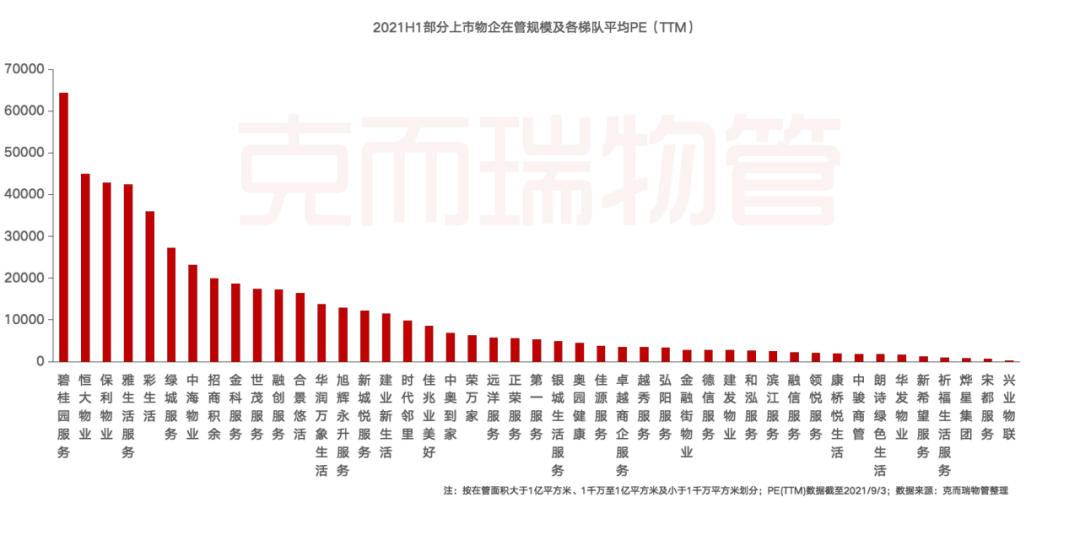

行业强者恒强,大规模的企业估值表现显著优于普通企业。大于1亿平方米、介于1千万平方米和1亿平方米、小于1千万平方米的三组企业对应的平均市盈率分别约为29.0、16.1及6.8。

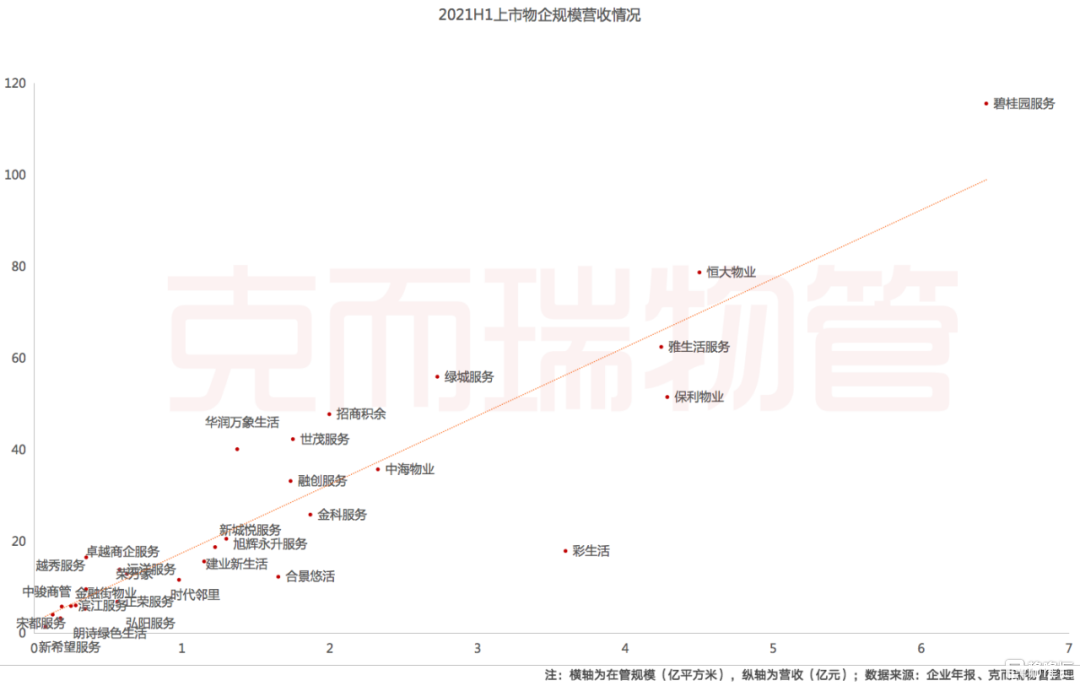

根据克而瑞物管统计,规模方面,2021年上半年上市物企平均在管面积约1.2亿平方米,其中已有16家企业当前在管规模超1亿平方米,占比约30.8%。

规模的快速增长带动营收上扬。2021上半年上市物企的平均营收约为19.1亿元,其中12家物企营收高于当前上市物企平均值。头部企业营收规模效应显著,其中碧桂园服务成为上半年唯一一家营收突破百亿的企业。

从企业在管面积来看,2021年上半年规模TOP5企业分别为碧桂园服务、恒大物业、保利物业、雅生活服务及彩生活,在管面积分别为6.4亿平方米、4.5亿平方米、4.3亿平方米、4.2亿平方米及3.6亿平方米。

从企业营收业绩来看,2021年上半年营收TOP5企业分别为碧桂园服务、恒大物业、雅生活服务、绿城服务及保利物业,营收分别为115.6亿元、78.7亿元、62.5亿元、56.0亿元及51.5亿元。

碧桂园服务作为头部物企的典型代表,在规模化发展上表现突出。除了收购蓝光嘉宝服务外,还通过整合收购的市政环卫公司来布局城市服务业务,并通过构建数字化平台提升人员效率和服务体验,不断加强布局城市服务赛道的优势。截至2021年6月30日,城市服务业务已覆盖超150个城市。

恒大物业与与腾讯强强联手,携手打造开放性的物业科技平台微物云,整合腾讯在云计算、AI、大数据、物联网等方面的能力及C2B优势,打造物业科技平台,助力传统物业从空间、资产的运营升级到社区用户的数字化运营,构建多元化、多层次的用户服务。

雅生活一直通过市场化外拓和收并购,来完成其全国性的覆盖,丰富物业业态,拓宽产业布局。2020年底,其完成了从“雅居乐雅生活服务股份有限公司”到“雅生活智慧城市服务股份有限公司”的更名,反映出公司战略发展规划及定位的调整。一方面,雅生活瞄准蓝海领域,全面布局城市服务。另一方面,雅生活加大科技赋能力度,实现管理模式及服务体验的全面升级。

绿城服务从2001年起就开启了市场化道路,目前约4亿以上面积为纯市场化项目,市场化拓展能力优越。据悉,2020年绿城服务有168个项目成功提升物业费,随着存量时代的到来,社区物业更迭释放大量市场,作为以品质立身的高满意度企业将会有更多的市场空间及利润空间。

保利物业在住宅管理规模稳健增长基础上,依托丰富的非居业态服务经验和品牌影响力,加速在商业及写字楼、公共及其他物业特别是城镇景区等业态的扩张,物业管理业态结构进一步优化,大物业生态平台加速成型。

总结

近两三年物业管理行业迸发出极大的活力,成功经历疫情的挑战,也让行业的价值得到再次彰显。当然,行业的快速发展也夹杂了一些不理性的因素,资本市场的回调也有助于挤出行业内的水分,而一个相对理性的资本环境,更有利于物业管理行业的健康、有序发展。物业管理行业已然走过40年的发展历程,近两三年的起起落落不过是沧海之一粟,大浪淘沙之下,回归服务初心、始终坚守和锻造服务能力的企业终将享受时间的复利,得到时代的嘉奖。

| 附录:资本市场物业板块八宗“最”

(数据时间:2021年1月至9月3日或9月3日时点数据)

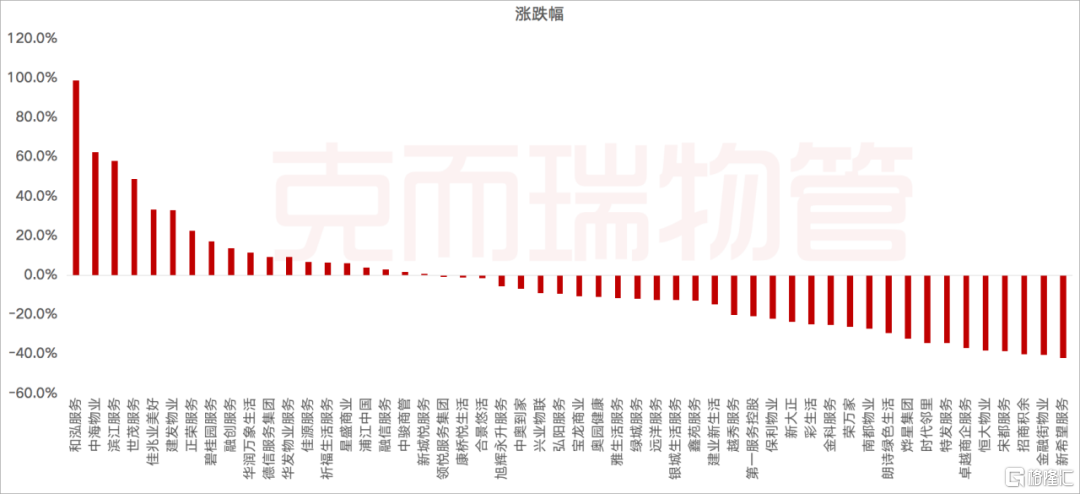

1. 2021年1月至9月3日股价涨幅最高:和泓服务,上涨98.9%。

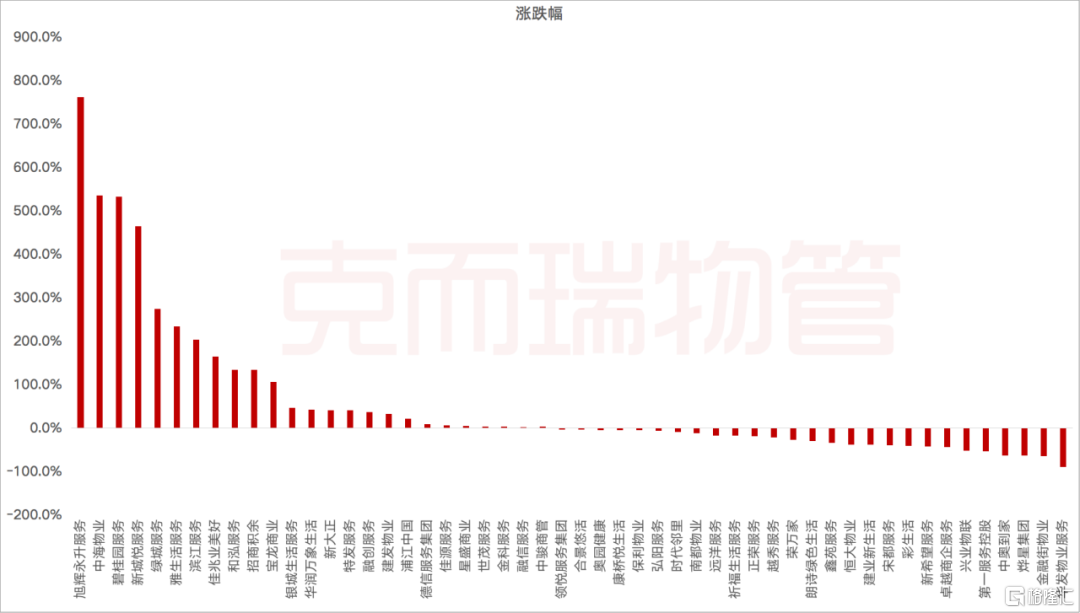

2. 上市至2021年9月3日股价涨幅最高:旭辉永升服务,至今上涨762.9%。

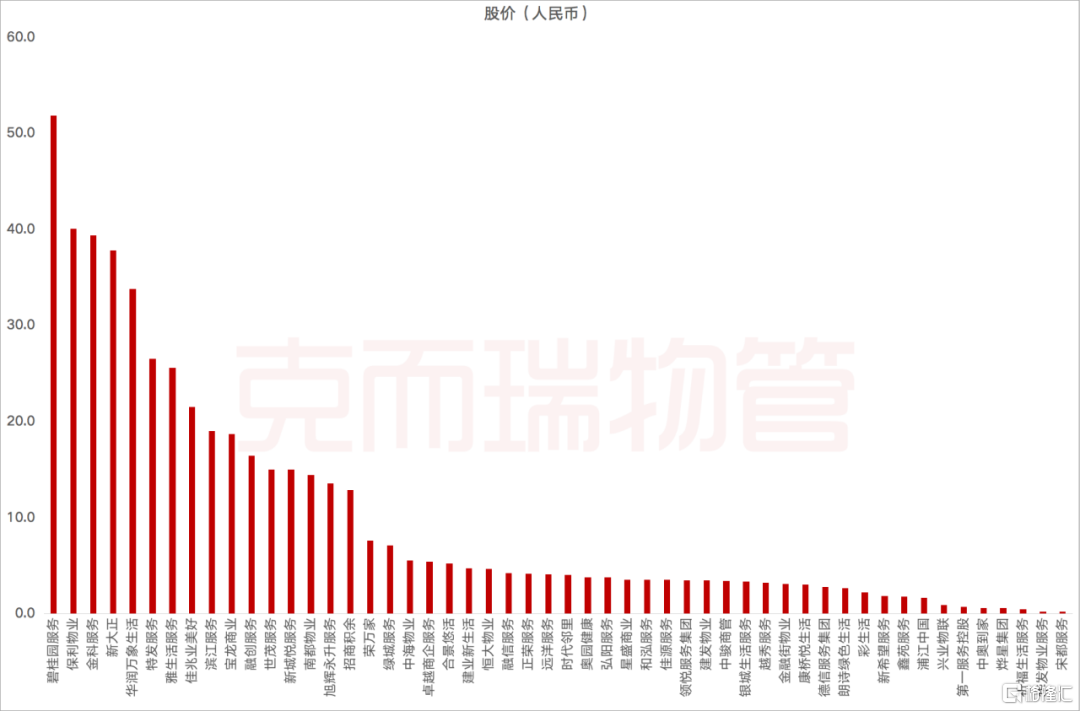

3. 9月3日股价最高:碧桂园服务,收盘价51.9元。

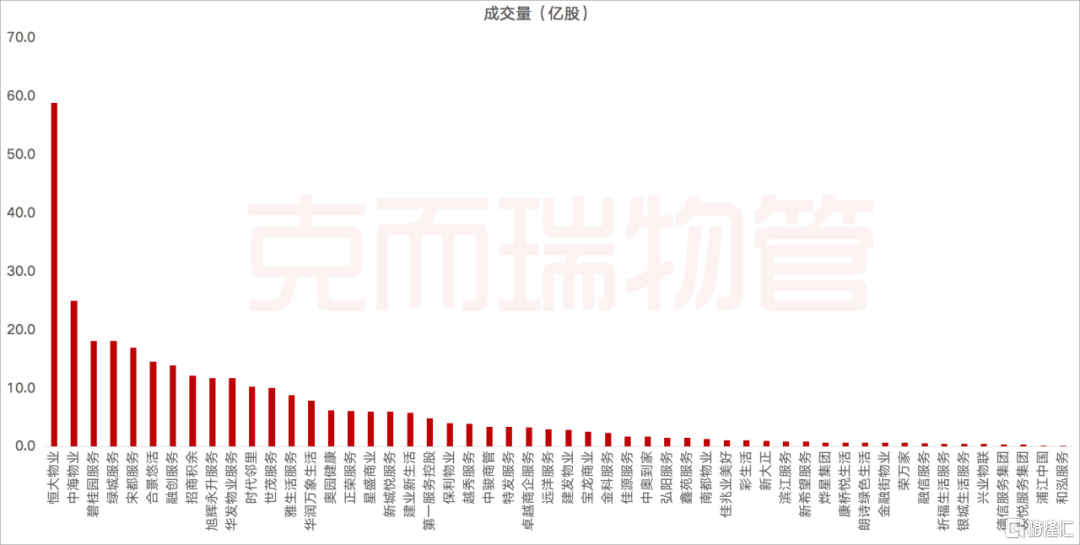

4. 2021年1月至9月3日成交量最高:恒大物业,58.8亿股。

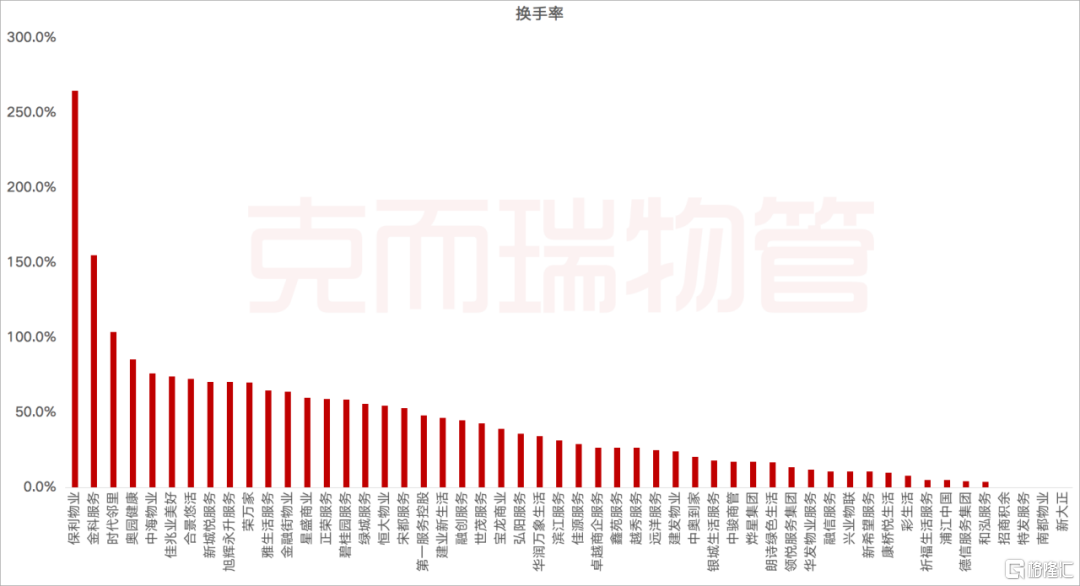

5. 2021年1月至9月3日换手率最高:保利物业,264.6%。

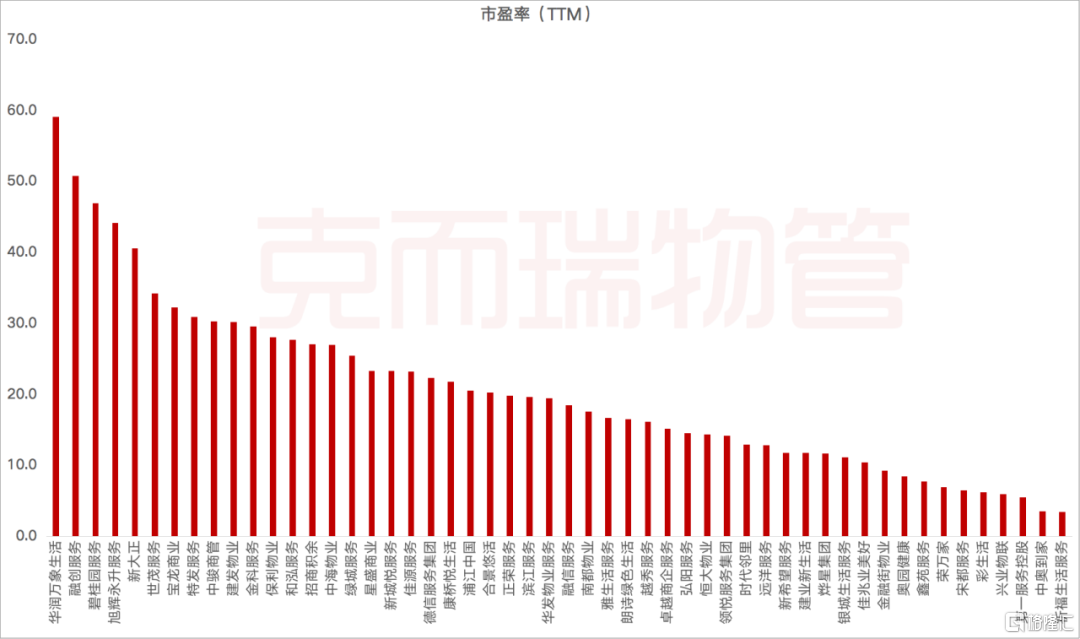

6. 9月3日市盈率(TTM)最高:华润万象生活,59.1。

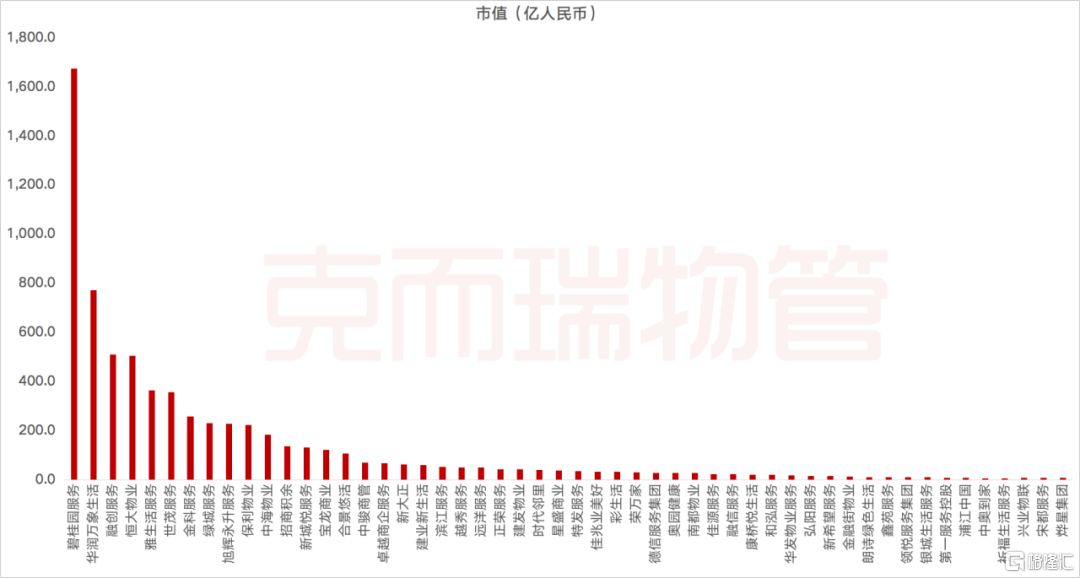

7. 9月3日市值最高:碧桂园服务,1673.7亿元。

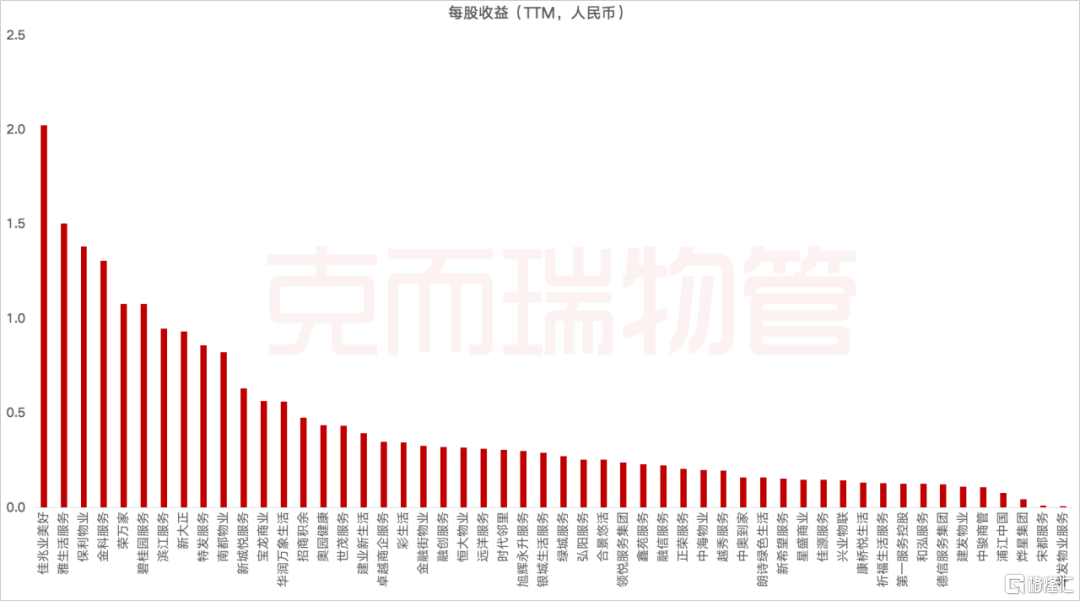

8. 9月3日每股收益(TTM)最高:佳兆业美好,2.0元。