下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年,疫情全球流行与黑天鹅事件频发交织影响,市场环境更趋复杂……

但有危就有机,回看历史不难发现,因系统性风险砸出的价值洼地,在中长期依然有机会“填平”甚至转为“高地”;拥有核心价值的优质标的往往能够逐渐走强、创出新高。

展望2022年,市场环境不排除打开新局的可能,也进入新一轮的观察窗口。世卫组织日前表示,2022年必须终止新冠疫情大流行,为达这一目标要使用所掌握的所有工具,包括消除疫苗分配不平等,多国股市应声反弹。

MENA(中东和北非)地区知名语音社交平台Yalla的运营主体——Yalla Group (代码:YALA),率先进入笔者的视野。一方面,Yalla Group在过去一年战绩不俗,在财务及运营层面实现双向增长,盈利预期依然向好。另一方面,其目前存在着预期差,包括本地玩家身份、社区属性的认知等。

业务高歌猛进:本土+创新双核驱动

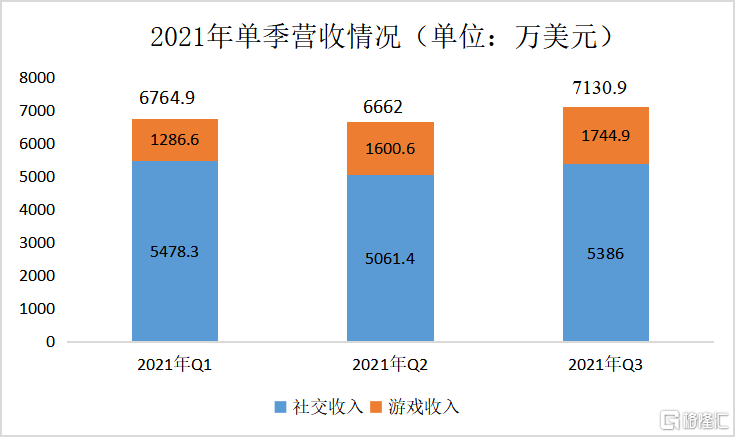

从营收上看,Yalla Group在2021年Q1的营收规模已超去年全年的50%,单季同比增长221.0%;尽管Q2略微受到斋月假期影响,依然同比增长110.3%,仅上半年,其营收已与去年全年持平;Q3录得营收7130.9万美元,同比增长110.8%,达历史最高水平。

并且,Yalla Group预计Q4实现收入6700万美元-7200万美元,以区间最低数计,其2021年全年收入约2.73亿美元,也意味着,其2021年全年将继续实现营收同比翻倍。整体呈现较高的成长性,以及持续性。

非美国通用会计准则下,Yalla Group在2021年Q1-2021年Q3,连续3个季度的净利润增速达100%以上。

细分之下,同报告期,Yalla Group的社交服务收入(主要收入来源)表现稳健,自2021年Q1站上新一台阶(环比2020年Q4增长28.6%)维持较高水平。同时,游戏服务收入逐季爆发,到2021年Q3已实现上市以来连续五个季度持续增长。

(来源:公司财报,格隆汇整理)

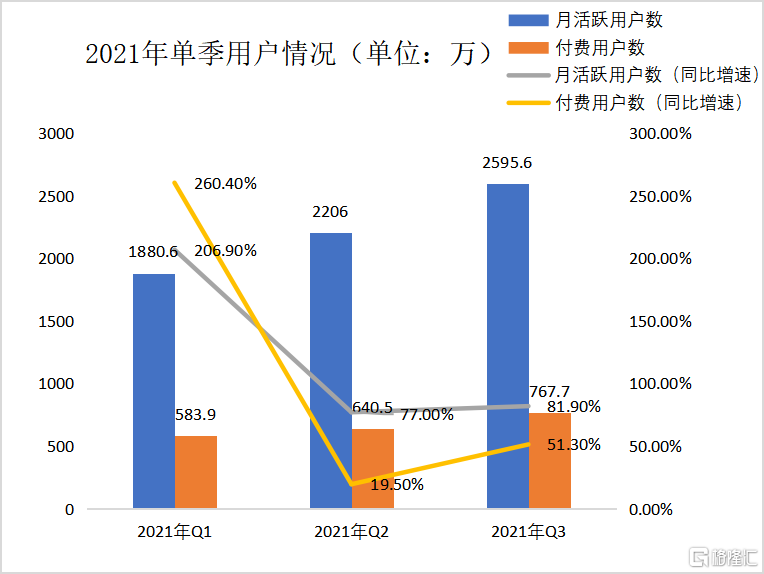

运营数据方面,无论用户基础或是货币化效率,亦呈现高成长性及连续性。到2021年Q3,Yalla Group的月活跃用户数达2594.6万,同比增长81.9%;付费用户数量达767.7万,同比增长51.3%,付费率达30%以上。且能够看到,Yalla Group的付费用户与活跃用户增长相对“同频”(斋月假期所处财报期外),存在单季付费用户增长更快的情况,有力印证其商业模式的优越,以及商业潜能的巨大。

(来源:公司财报,格隆汇整理)

持续增长的数据背后,离不开Yalla Group核心能力的支撑。简单来说,笔者将其归结为两大点:

一是本地玩家。在现实中,每个人都倾向于自己的文化、习惯,延续至网络也是如此。那么,出海或是全球化的过程势必要历经本地化。不同于出海玩家,Yalla Group诞生于MENA地区,是阿联酋首家纽交所上市公司,更被选为阿联酋政府“国家程序员计划”合作伙伴。基因决定其是一家本地化能力相当突出的企业,掌握丰富的本地运营经验及运营商资源。

二是创新。理解本地用户需求之外,更在于能否落地需求,付诸实践。以Yalla为例,其立足于纯粹的社交平台,无广告、去中心化(多对多UGC互动),并维持活跃、高粘且健康的社区氛围,与其他产品具有显著区别(中东市场尚无同质产品)。

打开上升空间:业务与估值的预期向好

未来而言,无论从产业角度或是估值角度出发,均具有向好预期。

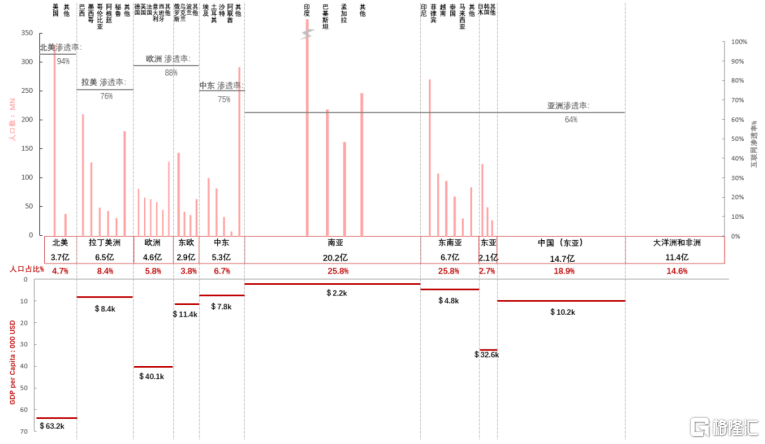

首先,赛道决定成长性。海外市场仍存巨大发展红利,出海布局大热,细分市场而言,由人口数、互联网基础设施、经济发展水平等综合决定发展红利的多少。以此审视,中东市场人口规模较大(人口结构年轻),互联网渗透率较高,人均GDP处于全球中等水平,相比较难形成规模效应的欧洲市场、竞争激烈的北美市场等,是最具发展红利的市场之一。

(来源:United Nations, Internet World Stats,东方证券研究所)

Yalla Group较早深耕这一市场,并已站稳脚跟,目前拥有由头部产品组成的社交+游戏综合生态系统。Yalla作为主打社交产品,即获取强社交关系,建立网络效应的核心平台,大力推动生态系统流量扩容,同时依托Yalla Ludo,以及多元、精细的新产品发挥协同效应,相互导流,形成正向驱动的增长飞轮。

同时,新产品孵化情况及下一步布局动向,释放更多积极信号。2021年Q1财报发布时,Yalla Group首次提及针对南美用户推出传统棋牌游戏Yalla Parchis,到2021年Q2, Yalla Parchis用户平均每日使用时长达80分钟,在南美8个国家棋牌类游戏中下载量处于第一。到2021年Q3,Yalla Parchis首次并表,并贡献了78.6万的月活。

(来源:App Annie)

并且,Yalla Group最新宣布切入社交元宇宙及中重度游戏领域,对现有业务进一步升级,预期将触达更多的用户群体而打开更大的成长空间。

因此综合来看,在新的财年,Yalla Group有望继续转动其增长飞轮,加速抢占赛道成长红利,再现持续高成长性。

另外认为,Yalla Group的估值或应体现出高质量社区的价值。

属性决定商业价值,高质量社区属性即奠定用户规模与付费意愿的提升基础,值得看高一线。参考相关玩家,最近,12月15日晚间,社区网站Reddit以超100亿美元的估值向SEC递交登记声明。虽然Yalla Group与之商业模式不同,但共性在于皆长于用户口碑与粘性,这也即是社区运营有效、建立高质量社区的例证,决定商业化前景的关键。

并且,目前Yalla Group股价已至历史低位,而其基本面和内在逻辑预期进一步向好,或一同表明,其未来潜在提升空间不小。