下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

二级市场回顾

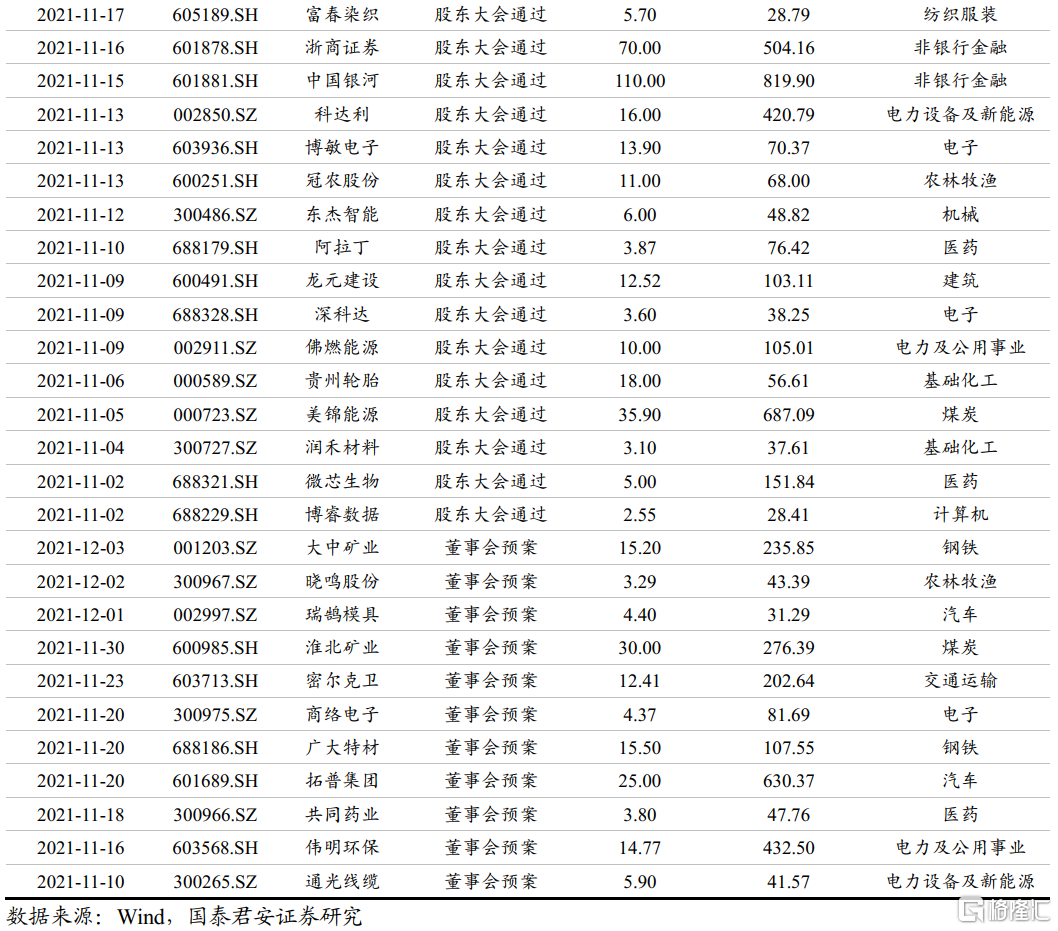

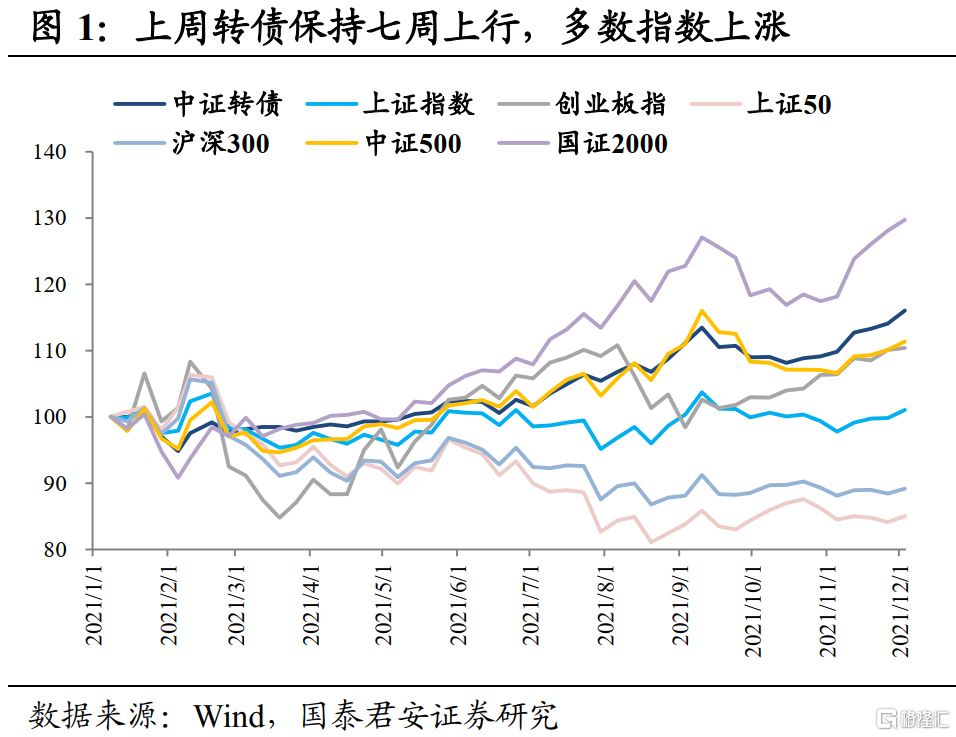

上周上证指数大幅上行,中证转债连续七周上涨再创新高。上证指数累计上涨1.22%,收报3607.43点,创业板上周微涨0.28%,收报3478.67点。大小风格上,上周大小盘都有明显上行,小盘涨幅略有领先。中证转债指数自10月下旬以来保持七周连续上行,上周大幅上涨1.7%,收报433.96点,突破前期高点。两市成交额已连续31个交易日破万亿,上周北向资金累计净买入151.17亿元。

资金面上,上周央行进行2300亿元逆回购操作,因上周有4000亿元逆回购和2000亿元中期借贷便利(MLF)到期,上周实现净回笼3700亿元。本周央行公开市场将有2300亿元逆回购到期,无正回购和央票等到期。

宏观层面,中国11月官方制造业PMI为50.1,比上月上升0.9个百分点,重回扩张区间;非制造业PMI为52.3,比上月略降0.1个百分点;综合PMI为52.2,比上月上升1.4个百分点。官方PMI处于扩张区间,数据来看经济景气水平总体有所回升。

而11月财新中国服务业PMI录得52.1,较10月回落1.7个百分点,服务业经营活动连续第三个月保持增长,但增速轻微,为三个月来最低。财新制造业PMI为49.9,较10月下降0.7个百分点,继8月之后再次位于荣枯线以下,反映制造业修复进程放缓,整体仍展现出了经济下行压力加大。

经合组织发布最新一期全球经济展望报告指出,随着经济复苏,预计今年中国GDP增长为8.1%,2022年增长5.1%,2023年增长5.1%。

12月3日,国务院总理李克强在会见国际货币基金组织格奥尔基耶娃时表示,中国将继续统筹疫情防控和经济社会发展,实施稳定的宏观政策,加强针对性和有效性,继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行。

经济下行压力愈发增加,近期多个会议也传达出了稳中求进的基调,上周五的降准表达引发市场热议,面对当前经济形势,货币政策宽松已有一定预期,但是此次表达给市场降准预期打开了新的想象空间。

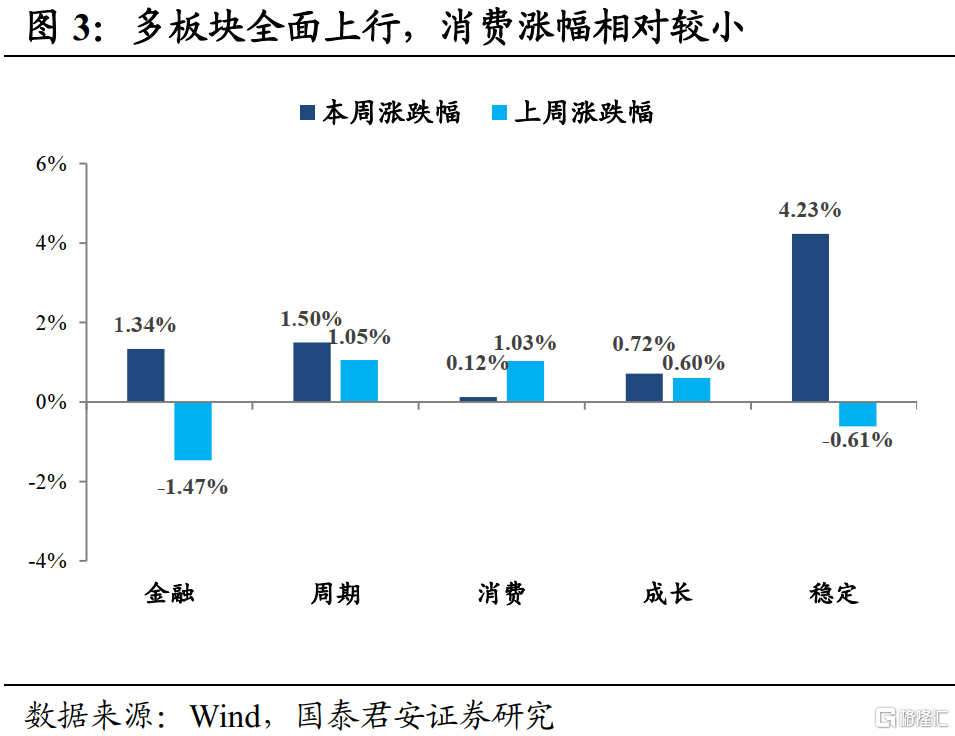

行业方面,上周多个行业均呈现上涨态势,家电、纺服等消费行业表现较为疲软。周期板块中,煤炭行业上周领涨,9月下旬受政府持续管控的影响,煤炭行业大幅回调,近期市场悲观情绪释放完毕,受煤炭长协价格提升催化,上周出现明显转好。军工、汽车等前期热门板块依旧保持上行,而纺服、医药等行业出现明显下行。

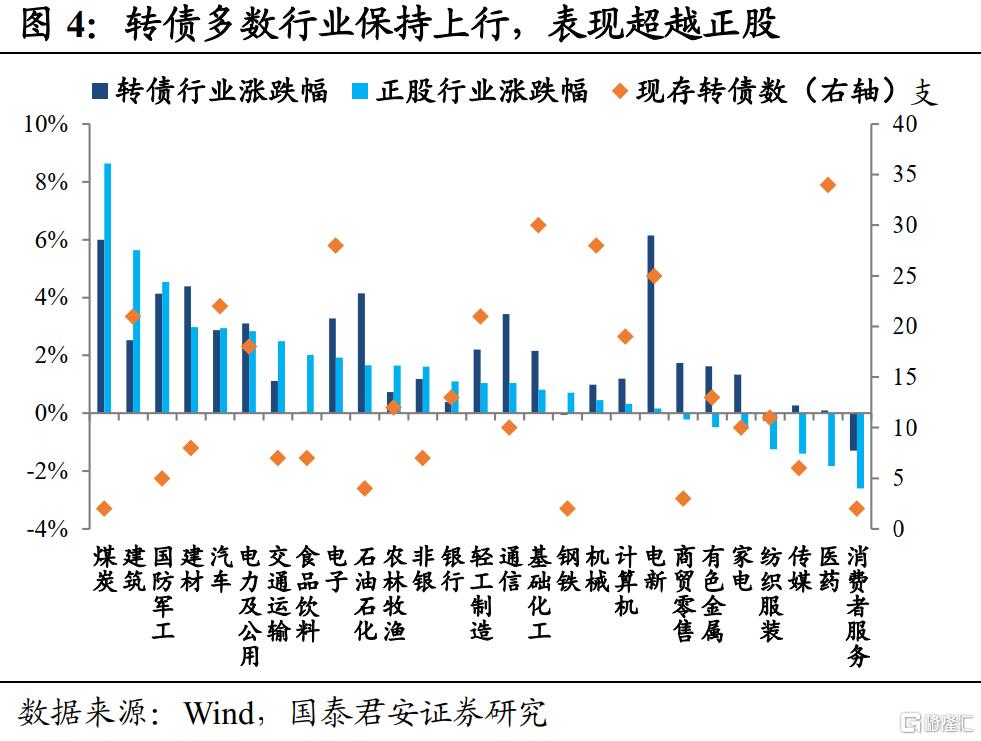

中证转债指数自10月下旬以来连续第七周上涨,在多数行业再度出现了超过正股的上行,上周出现下跌的部分行业也有明显的背离。我们认为,目前转股溢价率仍在继续拉升,且转债与正股的走势出现了明显的背离,这种情况多是资金急速涌入所造成的。短期的急剧拉伸隐藏了较大的风险,如果没有快速的资金撤出转债将维持高位,但配置性价比出现一定程度下降。

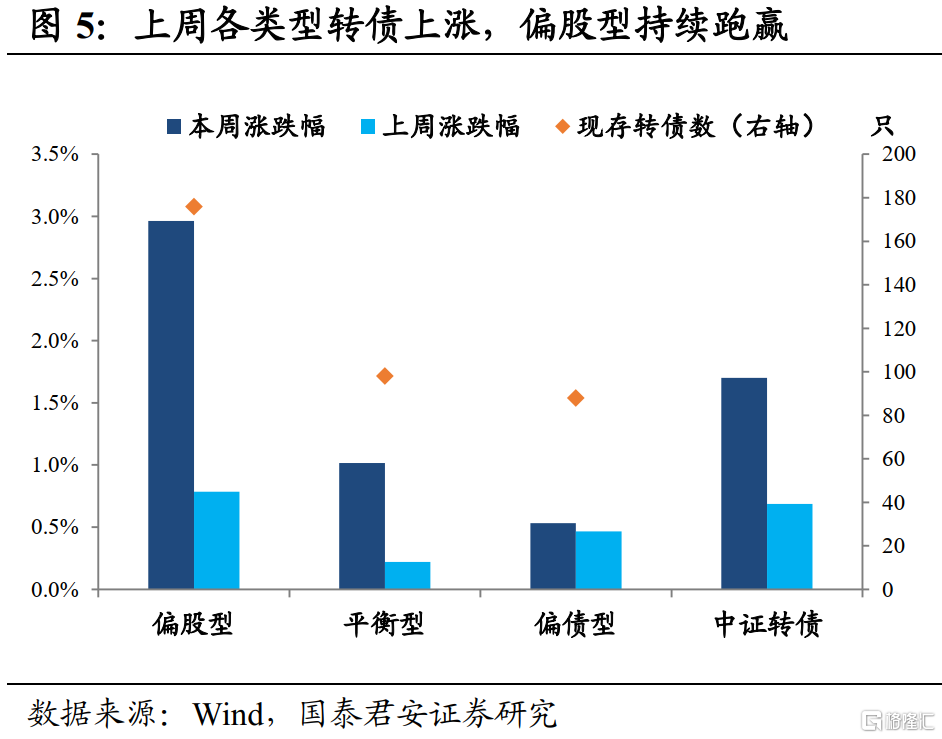

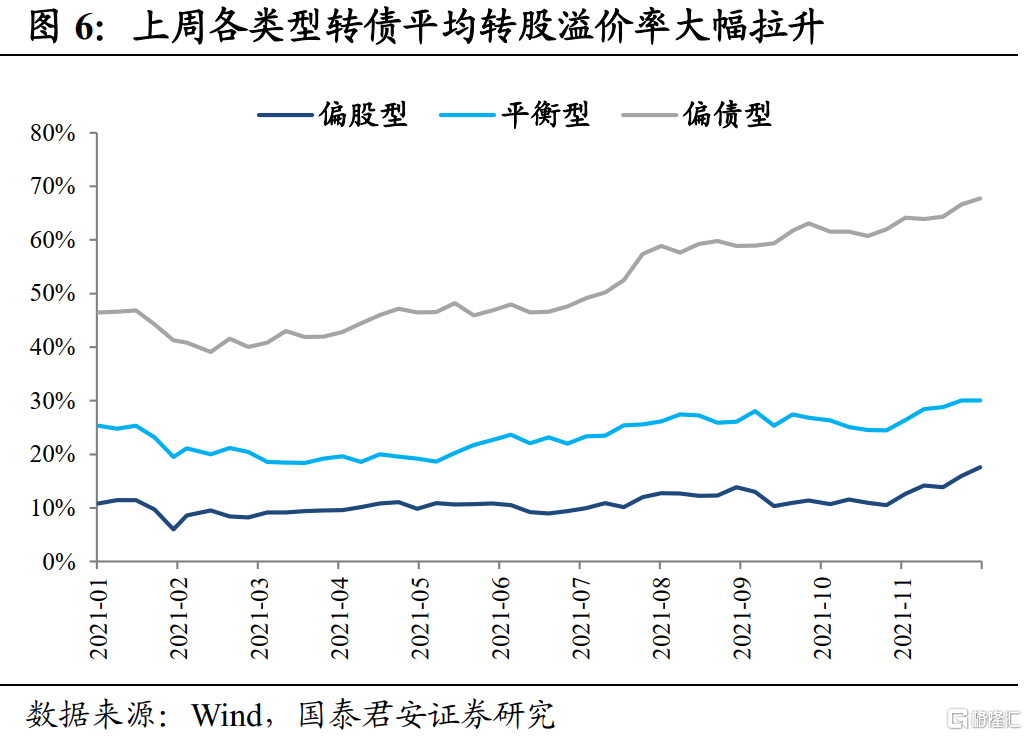

各类型转债再度全面上涨,偏股型转债持续跑赢,转股溢价率继续拉升。上周偏股型转债明显跑赢偏债型和平衡型,转债指数跑赢多类指数,转股溢价率仍出现了明显拉伸。

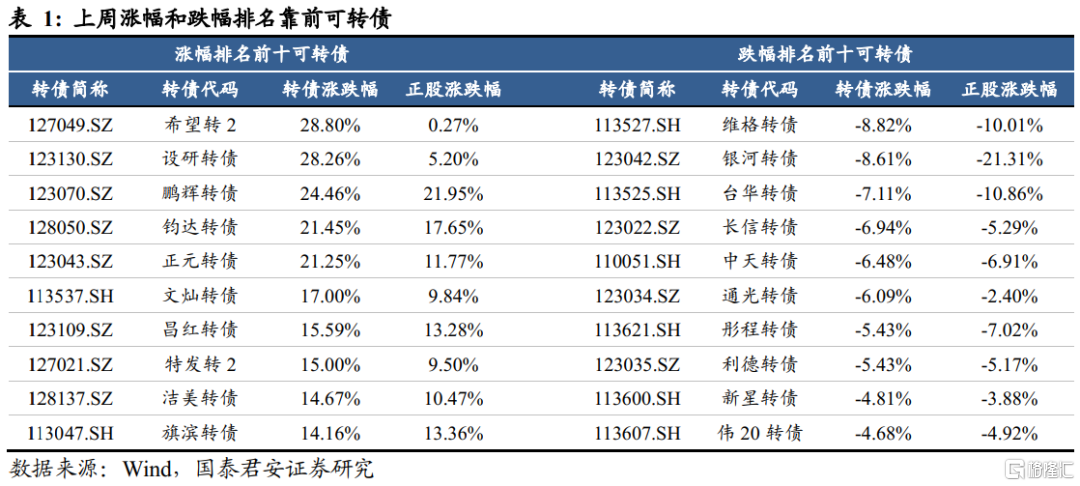

从个券来看,上周涨幅排名第一的为新上市希望转2,农林牧渔板块新券热度依旧,此外上市新券设研转债涨幅也同样较高。鹏辉、钧达和文灿等新能源车板块在正股驱动下有明显上行,但是转债上涨幅度明显更大。

跌幅排名前十的个券中,中天转债由于公告强赎出现了明显下行。纺服板块上周出现明显调整,维格转债跌幅靠前;利德、长信等光电板块上周随正股出现了回调。

2

行业及个券扫描

医药:

国家医保药品目录调整结果出炉,74种药品新增进入目录,其中67种独家药品通过谈判降价新增进入目录,平均降价61.71%。新纳入药品精准补齐肿瘤、慢性病、抗感染、罕见病、妇女儿童等用药需求,共涉及21个临床组别,特别是7种罕见病用药通过谈判纳入医保,包括备受关注的“70万一针”治疗SMA的药物诺西那生钠注射液、“百万级别”药物阿加糖酶α注射用浓溶液等。

近期医保灵魂砍价的视频引发较高关注,“每一个小群体都不应该被放弃”的谈判语录更是深入人心。虽然砍价、集采等已是常规操作,但背后隐含的是当前医保压力较大下的必然。医药行业由于正股回调,多数转债平价相对较低,转股溢价率处于高位,随着控费常态化推进,市场悲观预期已经有所好转。

新能源车:

随着“芯片荒”边际缓解,新能源车企11月新车交付发力,小鹏汽车11月交付15613辆汽车,同比增长270%;理想汽车交付量达13485辆,同比增长190.2%。蔚来交付量为10878辆,同比增长105.6%。

新能源车企的销量保持上涨态势,虽然“芯片荒”有所缓解,但实际交付速度仍有待提升,新能源汽车中的汽零板块,钧达、文灿和泉峰等转债上周出现明显上行。我们认为汽车板块相关转债目前多处于高价区间,且热度较高,但是由于行业本身处在渗透率上行阶段,业绩释放确定性较高,所以“贵”仍有一定道理。

烟草:

11月26日,国务院发布关于修改《中华人民共和国烟草专卖法实施条例》的决定,条例明确,电子烟等新型烟草制品参照本条例卷烟的有关规定执行。根据国家标准化管理委员会标准制修订计划,国家烟草专卖局已组织完成《电子烟》国家标准(征求意见稿),现公开征求意见,拟在发布后3-5个月正式实施。

电子烟监管市场期待已久,靴子落地之后电子烟将步入有序发展阶段,产业规范化有利于龙头公司市占率的提升。转债中虽无直接电子烟制造商的供给,但是有烟盒相应标的,鹤21转债已于近期发行,建议上市后紧密关注。

光伏:

隆基股份11月30日公告调整了单晶硅片的官方报价,各尺寸硅片价格下降了0.41元/片-0.67元/片,降幅为7.2%-9.8%。12月2日,中环股份更新硅片报价,各尺寸硅片降价0.52元/片-0.72元/片,降幅为6.04%至12.48%。

随着龙头企业降价的开始,硅片价格战拉开帷幕。多方扩产之后,如果需求增速不及产能投产速度,供给格局将会出现新变化,价格战不可避免,2020年隆基股份在硅片行业市占率为43%,中环股份市占率为26%,二者合计占比达到69%,龙头公司降价之后,行业整体定价也会出现明显变化。

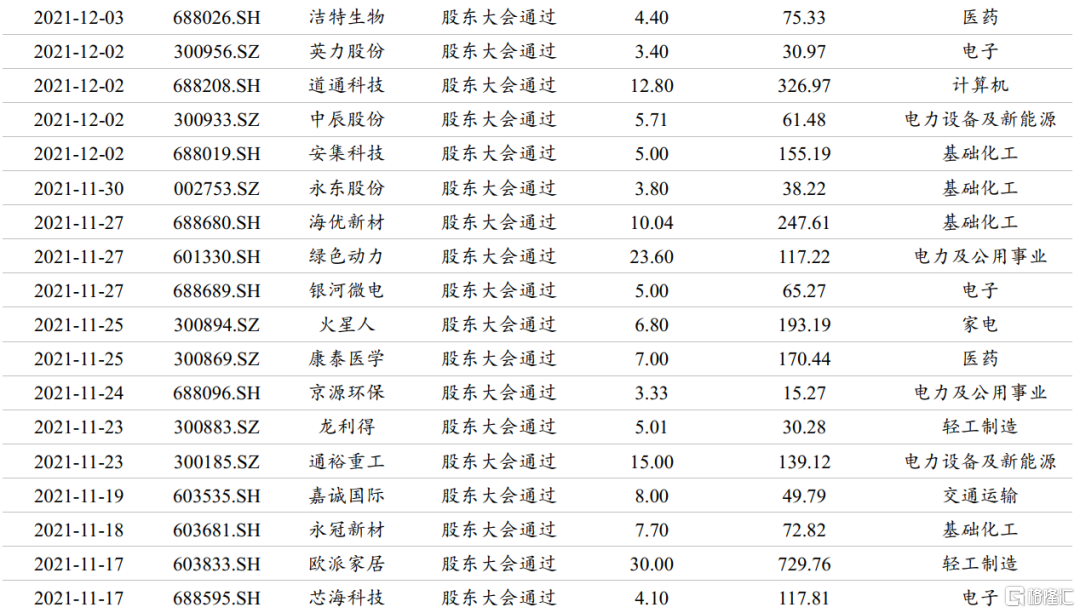

公司动态及信息提示:

岭南股份:下调转股价,调整前转股价格5.59元/股,调整后转股价格3.43元/股,生效日期为2021年12月1日。

锦鸡股份:2021年11月29日,公司实际控制人赵卫国及其一致行动人肖卫兵委托中信证券泰州鼓楼南路证券营业部办理了可转债质押登记,此次计质押152万张可转债,占公司可转债余额比例25.33%。。

崧盛股份:由于公司拟对再融资相关方案做出调整,公司决定取消本次发行可转换公司债券事项。

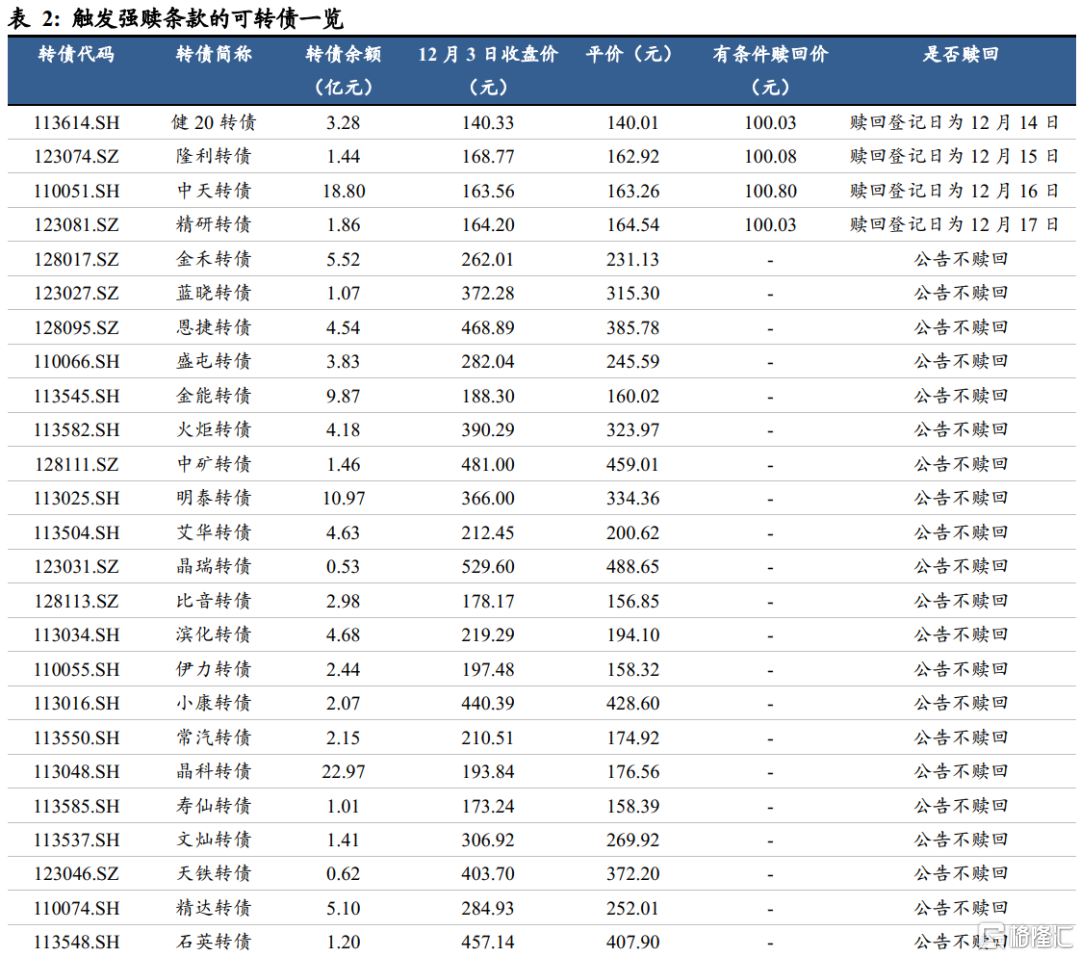

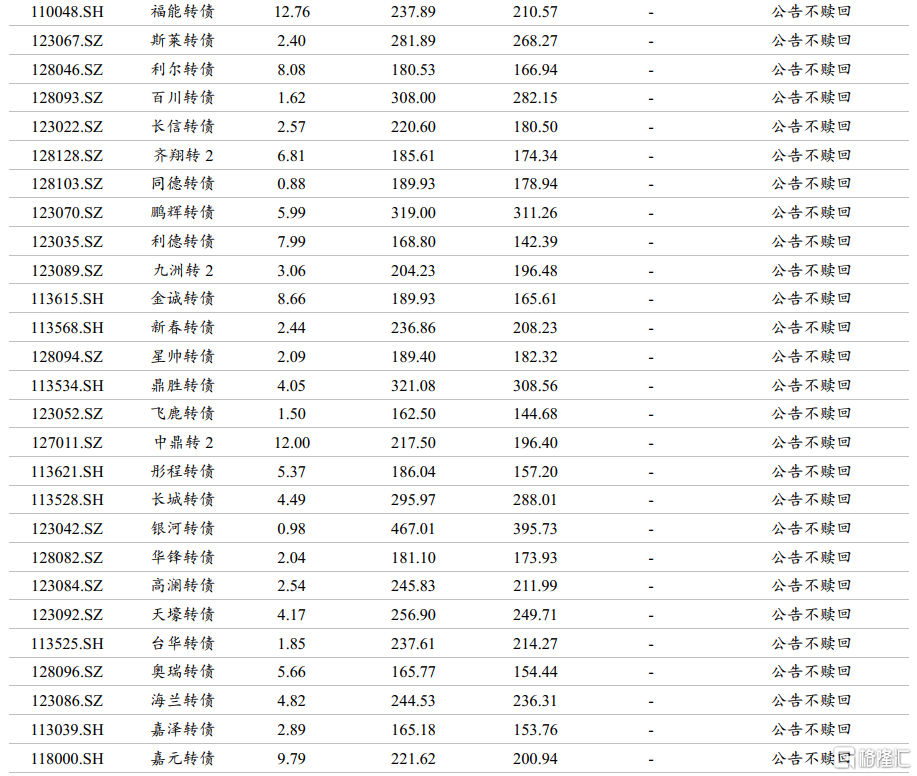

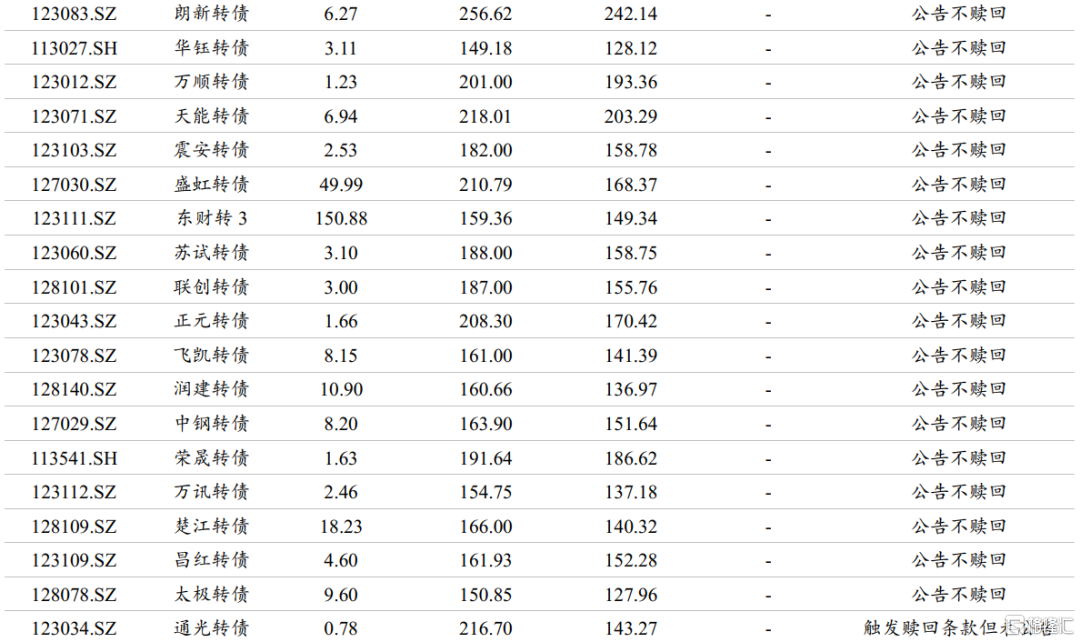

截至12月3日,共75只现存可转债触发强赎条款,其中4只可转债已公告赎回,66只公告不赎回,5只触发强赎后尚未公告是否赎回。

提示即将满足提前赎回条件的转债:伟20转债、川投转债、宝通转债、日丰转债、维格转债、一品转债等。

3

一级市场跟踪

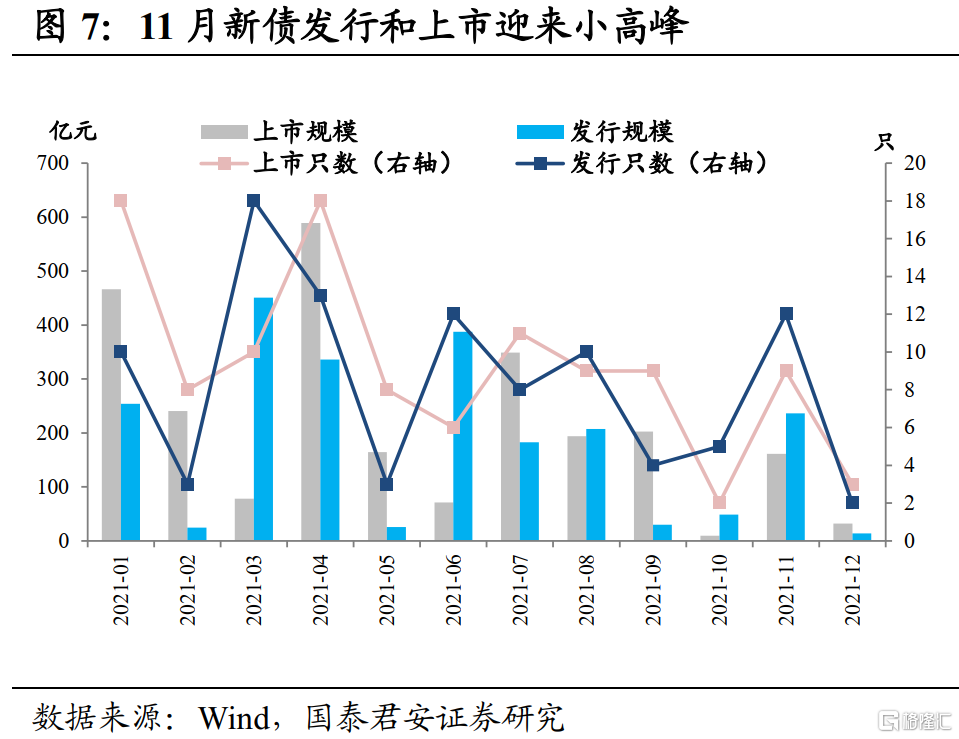

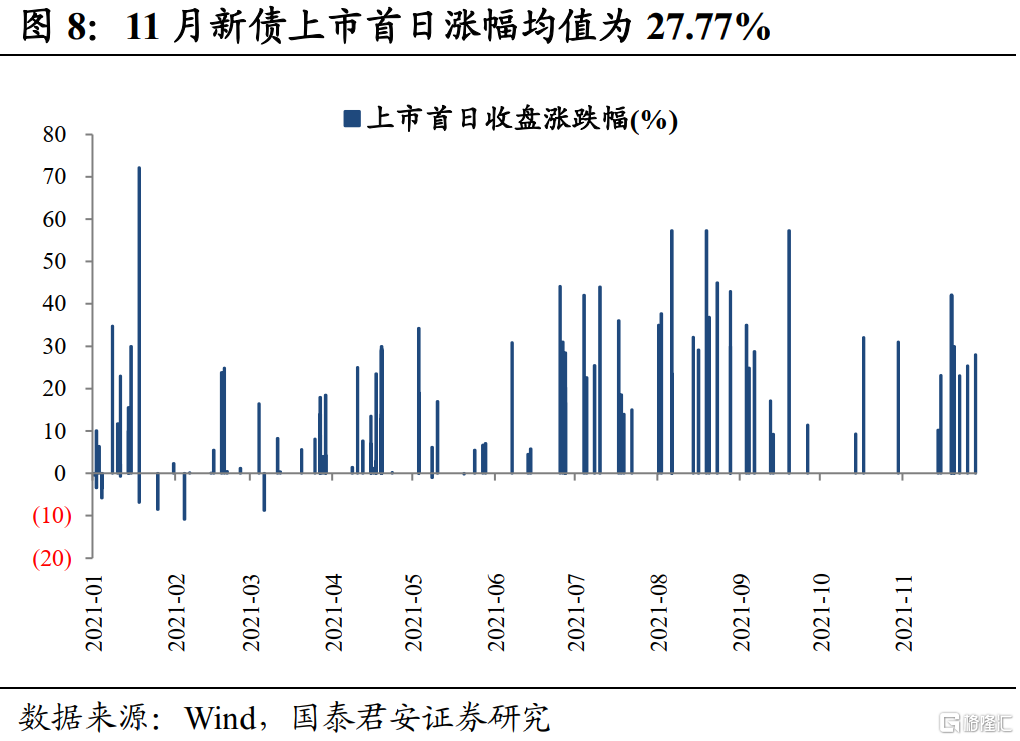

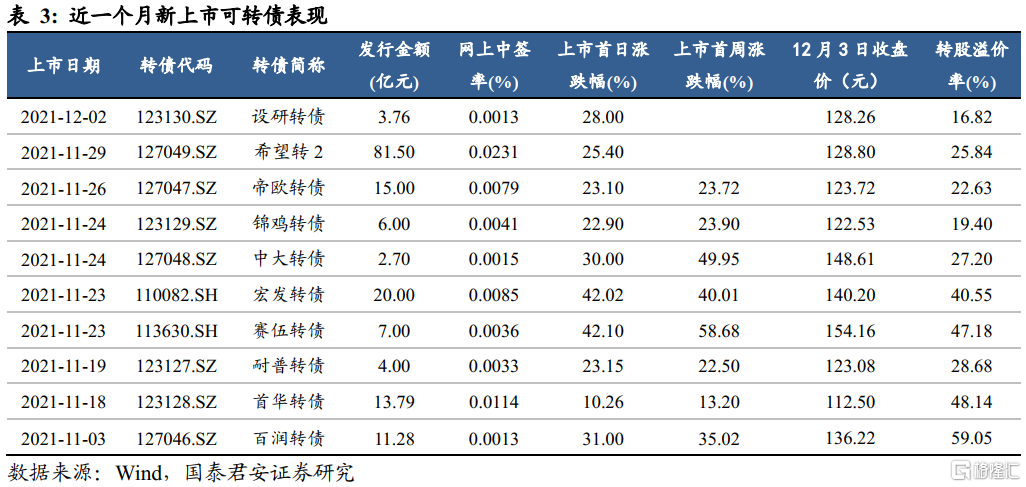

近期打新收益较为可观,部分热门上市转债标的涨幅突出。11月共有9只新债上市,总规模161.27亿元,上市首日平均涨幅为27.77%,打新市场热度可见一斑。

转债打新市场热度再现。上周3只转债申购,分别为华兴转债、科沃转债和奥飞转债。上周2只转债上市,希望转2和设研转债首日上市涨幅分别为25.4%和28%。

设研转债正股为设研院,公司前身为河南省交通规划勘察设计院,是河南省专门从事公路工程的规划、可行性研究、勘察、设计、技术咨询、施工监理的综合性技术单位。2021年Q3公司实现营收12.63亿元,同比增长22.35%;归属于上市公司股东的净利润1.83亿元,同比增长16.80%。

希望转2正股新希望,公司是国内农牧龙头企业之一,业务覆盖饲料、肉禽和生猪养殖等多个板块。公司的饲料业务在国内饲料行业多年保持规模第一,2020年全年生猪出栏数达到829万头,保持在全国上市公司的前列。

本周三(12月8日)珀莱转债发行。正股珀莱雅,拟发行总额约7.52亿元可转换公司债券,用于湖州扩建生产基地建设项目(一期)、龙坞研发中心建设项目、信息化系统升级建设项目和补充流动资金。

上周中天精装、聚合顺、佩蒂股份、杭锅股份、天奈科技5家公司可转债预案获得证监会核准,会通股份、锦浪科技和苏利股份3家公司的预案通过发审委审核。