下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

11月份股票市场流动性中性偏宽松。具体来看,一级市场上11月份募资总规模创近两年新高,产业资本解禁值环比回落,但重要股东净减持额环比大幅增加。二级市场上虽然11月份基金发行持续降温,基金股票仓位小幅降低,不过两市成交热度相比10月有所回暖,10月22日以来A股市场单日成交再度连续站上万亿元,两融余额环比亦小幅上升,此外11月份沪深港通资金连续九个月持续净流入。综合来看,11月份股市流动性整体中性偏宽松。我们认为虽然近期疫情反复容易加大市场波动,但当前A股整体估值依然处以历史平均水平之下,并且当前外资对A股配置比例处于明显的低配状态,因此往后看我们认为外资持续流入趋势不会因短期波动而改变。同时当前国内居民资产配置中权益类资产占比依然较低,在房主不炒的政策基调下,居民也有望加大对权益市场的配置。

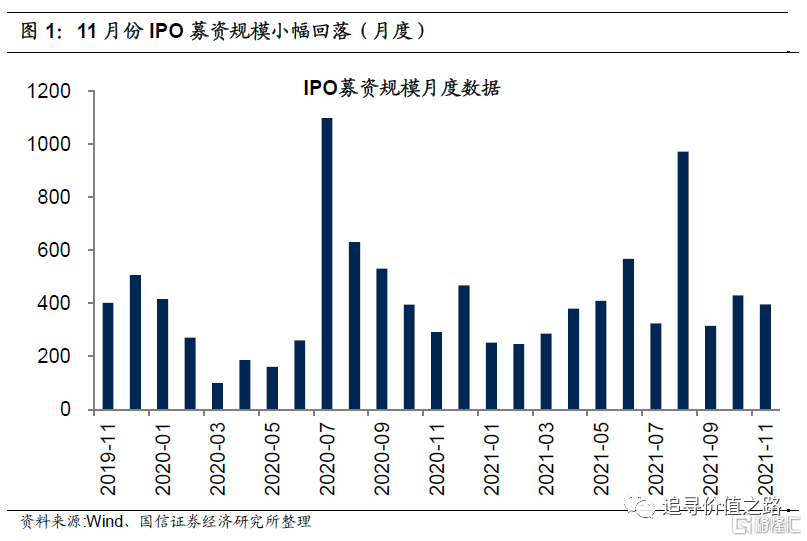

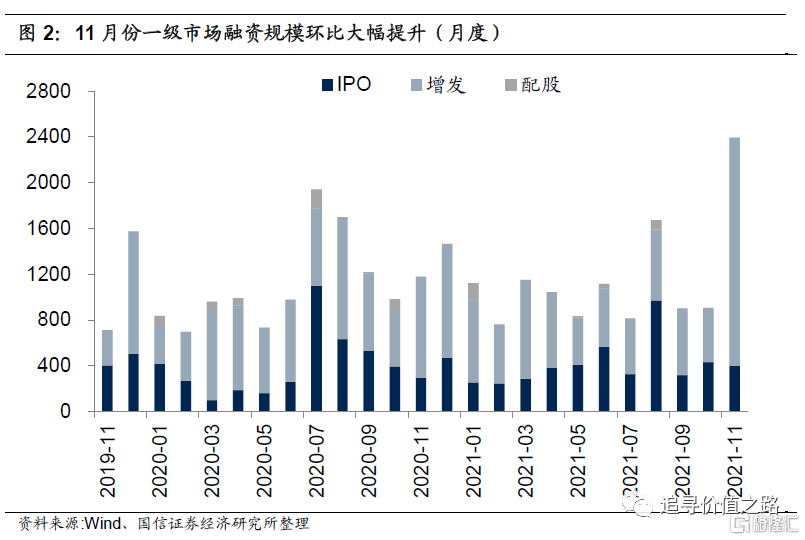

一级市场:11月份募资规模创近两年新高

11月一级市场股票市场募集资金总额2392亿元(包括IPO、增发和配股),环比大幅上升164%。从结构上看,IPO规模小幅回落,当月共募集396亿元,环比下降7.7%,占当月总募集资金的比重为16.6%;增发募集资金总额1996亿元,环比上升319.6%,占当月总募集资金的比重为83.4%;当月配股募资金额依然为0亿元。总体来看,一级市场募资总额在11月份环比大幅提升,且创下了近两年来的新高。

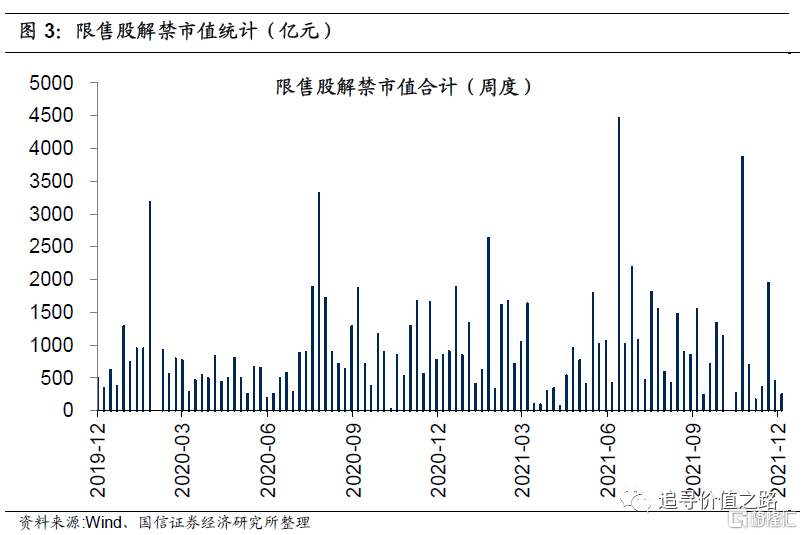

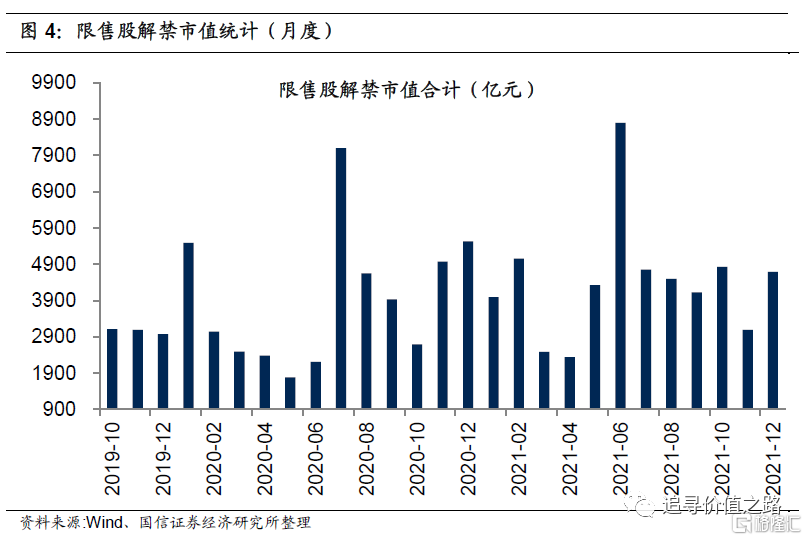

产业资本:11月产业资本解禁环比回落

限售解禁:11月产业资本解禁环比回落。11月限售股解禁市值3094亿元,环比下降1736亿元。截至11月30日,当周限售股解禁市值251亿元。从目前预先披露的数据看,12月份市场解禁压力将再度上升,预计限售股解禁市值将回升至4685亿元,环比上升1591亿元。从变化趋势上看,市场解禁市值自去年7月份达到年内高点后有所回落,今年6月份市场解禁规模在突破前高点后再度降低,不过当前产业资本解禁值依然高于历史中枢水平。

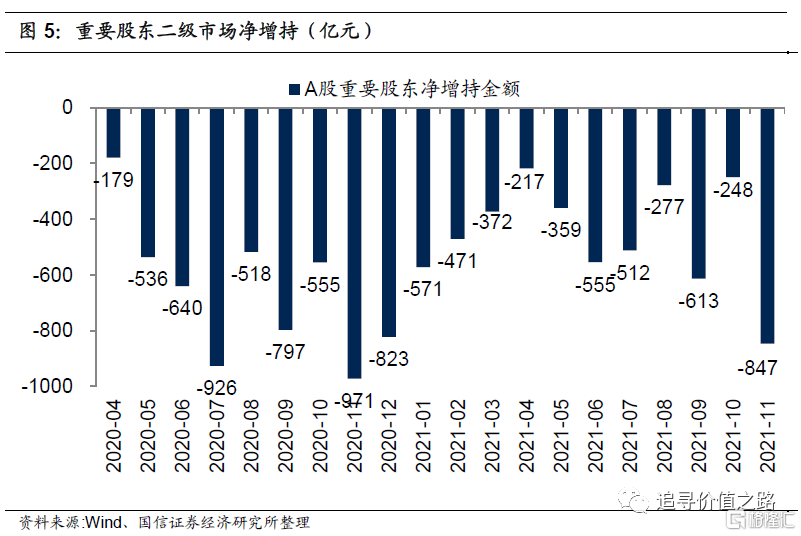

重要股东减持:11月份重要股东净减持额环比大幅增加。11月重要股东二级市场增持54亿元,减持901亿元,净减持847亿元,净减持额环比增加598亿元。分板块来看,主板净减持550亿元,创业板净减持166亿元,科创板净减持109亿元。

二级市场:11月份市场成交热度环比有所回暖

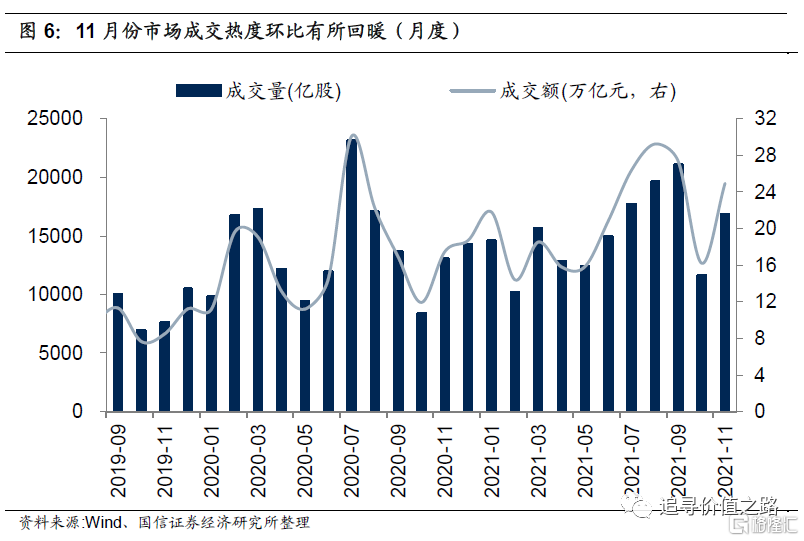

全部A股交易:11月份市场成交热度环比有所回暖。11月份全部A股成交量为16866亿股,环比上升45%,成交额为25.0万亿元,环比提高54%,单日成交额为1.1万亿元,环比上升12%。从变化趋势来看,春节节后A股指数总体走势较为震荡,但市场成交数据整体呈现显著的上升趋势,并且截止9月29日全部A股单日成交额一度连续49个交易日持续处于万亿元之上,刷新历史记录,此后虽然成交热度有所回落,不过10月22日以来A股市场单日成交再度连续站上万亿元。

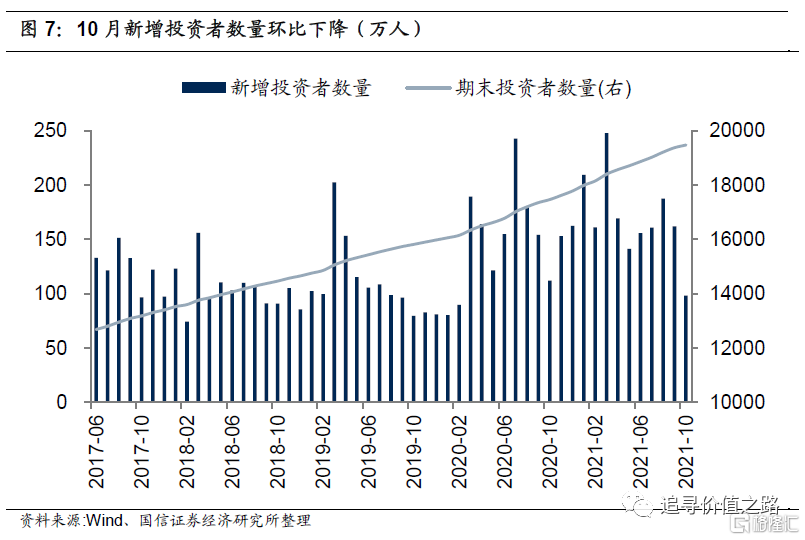

新增投资者:10月新增投资者数量小幅下降。10月份新增投资者98万人,环比下降39.4%,主要由于节假日因素影响。截止10月底,期末投资者数量为19470万人。从变化趋势来看,去年6月以来随着行情好转,尤其在7月上半月市场赚钱效应显著增加,新增投资者数量突破16年年底以来的历史高点,不过随后投资者数量增长态势有所放缓。今年来新增投资者数量震荡上行,并在3月份达到高峰,此后随着市场出现调整,投资者数量增长态势略微有所放缓。

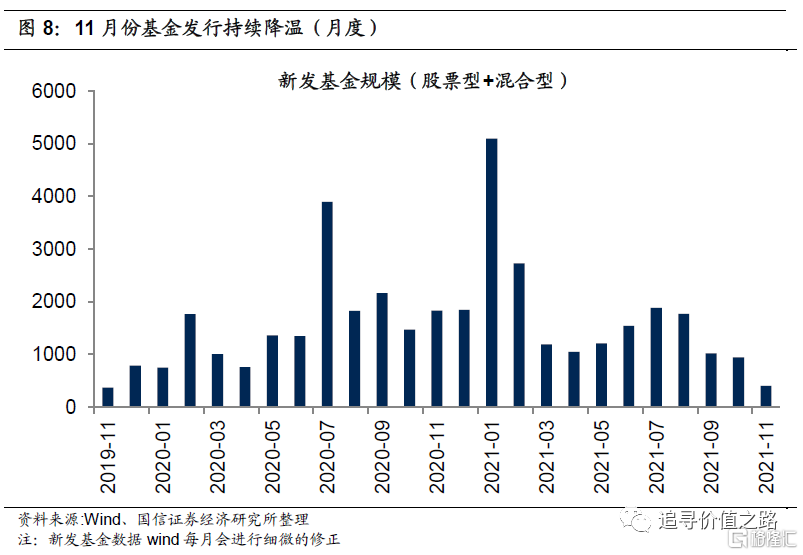

新发基金规模:11月份基金发行持续降温。11月新发基金(股票型+混合型)规模为407亿元,环比下降537亿元。从变化趋势来看,新发基金规模中枢水平自2019年年初开始震荡抬升,尤其是在去年7月份更是迎来发行高峰,创18年以来的新高。此后新发基金整体规模下一台阶,且基本维持震荡,今年1月份新发基金规模再度刷新纪录,2月份开始高位回落,此后5月份开始基金发行回暖,至7月份再度回落。分解来看,11月份混合型基金发行368亿元,股票型基金发行39亿元。

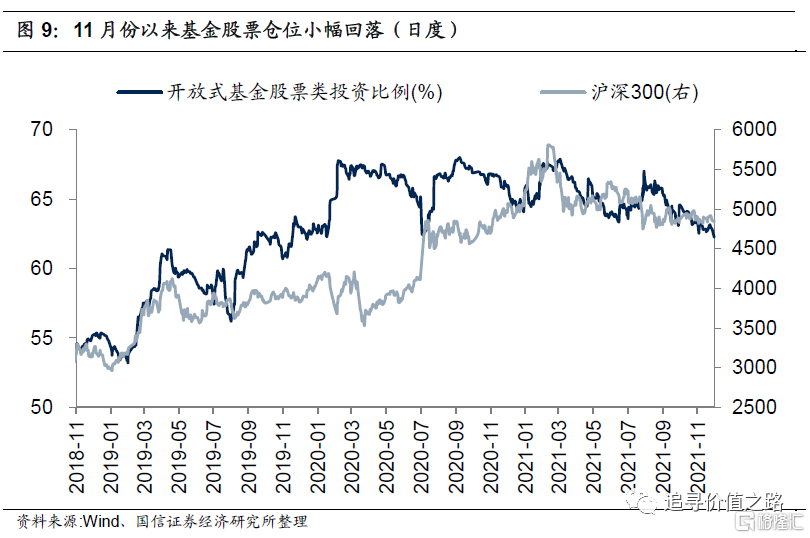

基金股票仓位:11月份以来基金股票仓位小幅回落。截止11月30日,开放式基金股票类投资比例为62.3%,本月平均为62.9%,10月平均为63.7%。从趋势上看,2019年年初以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续提高,并于去年4月初一度回升至60%之上,之后基金仓位整体上在高位维持震荡,今年春节以来随着市场的回调,基金股票仓位自高位再度震荡回落。

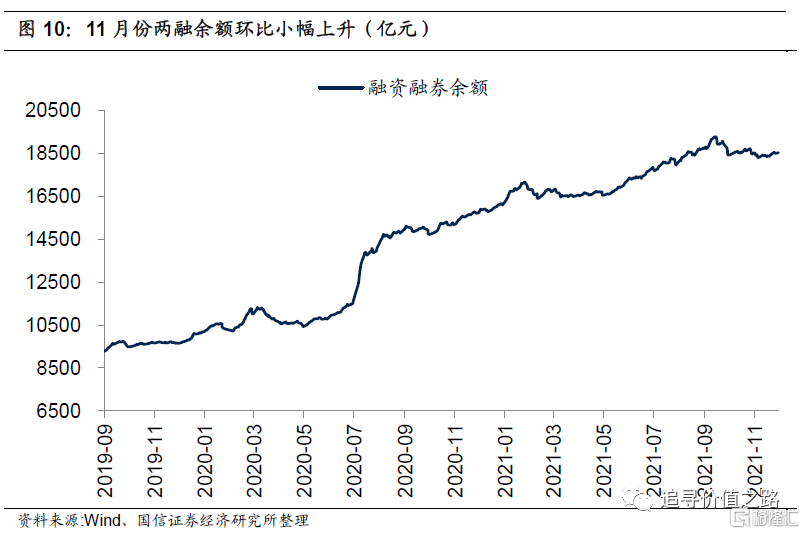

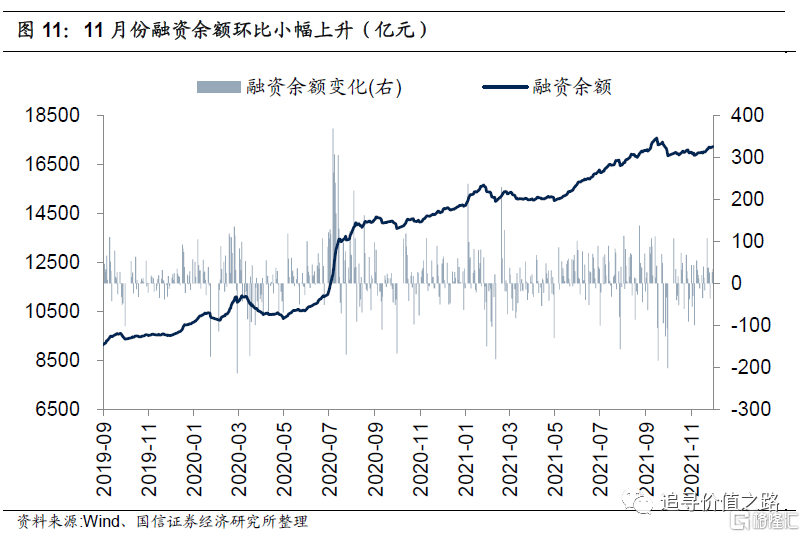

融资融券余额:11月份以来两融余额环比小幅上升。截至11月30日,融资融券余额为18527亿元,相比上月末小幅上升60亿元,融资余额17239亿元,相比上月末上升271亿元。两融余额可以看作一种反映“市场情绪”的指标,今年春节之后随着市场的调整,两融余额基本维持震荡走势, 5月份开始两融余额持续攀升并创下年内新高,不过9月底以来两融余额自高位出现小幅回落。

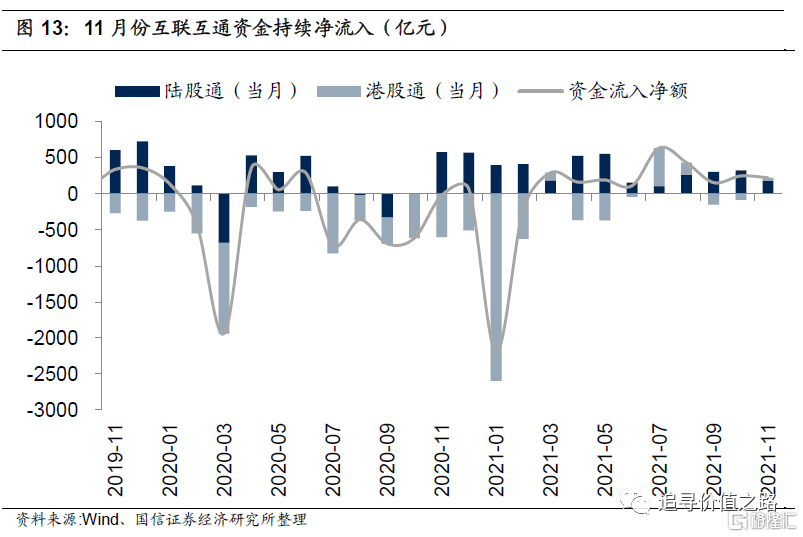

互联互通资金:11月份互联互通资金持续净流入

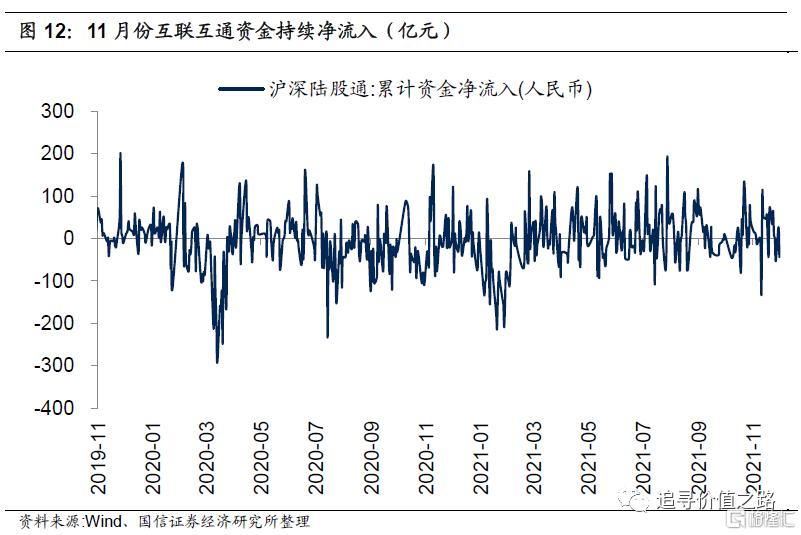

互联互通机制:11月份互联互通资金持续净流入。11月份互联互通机制资金净流入224亿元,环比减少24亿元,且已连续9个月持续净流入。日度高频数据显示,今年开年以来,由于A股市场抱团现象愈演愈烈,部分优质龙头公司估值处于相对较高位置,而港股估值洼地受到青睐,因此出现资金南下的热潮,导致1月份互联互通资金大幅净流出,但随后随着港股市场出现调整,资金南下趋势有所放缓,并且3月份开始A股市场同样有所企稳,因此互联互通资金渐渐转为净流入。

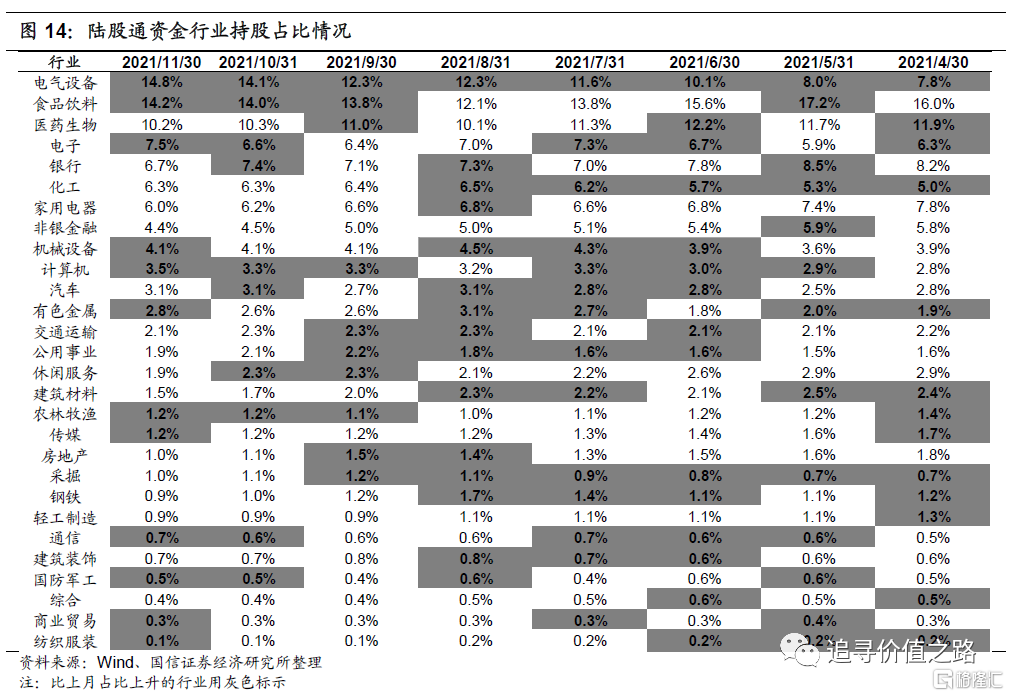

从陆股通持股行业占比的变化来看,近半年来各行业资金占比总体较为稳定,变化较大的行业有电气设备(7.0%)、化工(1.3%)、电子(1.2%)、有色金属(0.9%)、计算机(0.7%)、食品饮料(-1.8%)、家用电器(-1.8%)、医药生物(-1.7%)、银行(-1.4%)、非银金融(-1.4%)、休闲服务(-1.0%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,截至11月30日,陆股通持仓占比前四大行业分别是电气设备(14.8%)、食品饮料(14.2%)、医药生物(10.2%)、电子(7.5%),上述四个行业整体占比为46.7%,集中度较10月末有所提高。

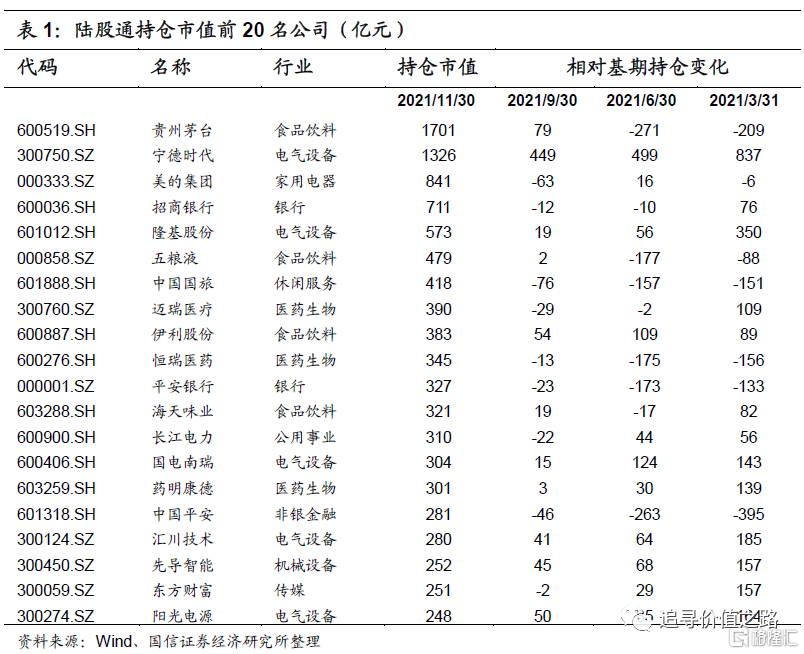

从陆股通持股公司来看,持股风格变化不大,截至11月末,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融、医药、电气设备行业龙头为主。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。