下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

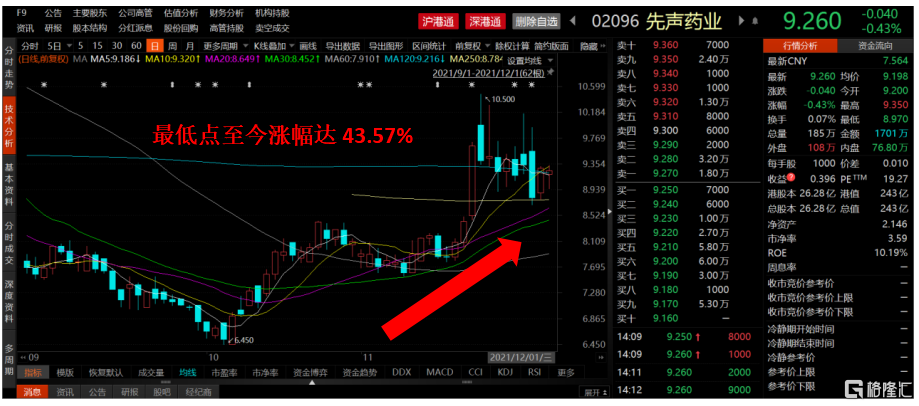

近期港股整体的表现可谓是惊心动魄,从大环境来看,新的变异病毒“奥密克戎”有进一步蔓延的趋势,恒生指数也受其拖累,昨日盘中的低点23175.37点,创出了自2020年10月以来的近13个月新低。

然而,笔者注意到,先声药业(2096.HK)的股价走势与大盘截然不同,在恒指下跌途中就完成筑底反弹,最近更是有趋势反转之势,最低点至今涨幅超40%。这段时间里,公司的创新药进展喜讯连连,包括签约抗新冠药、PD-L1获批上市以及曲拉西利NDA受理等。

不难发现,自2020年先声药业成功登陆港交所以来,公司有望将保持每年至少推出一款创新药的节奏——先必新®(2020年)、恩维达®(2021年)、注射用曲拉西利(预期2022年)、先必新舌下片(预期2023-2024年)。如此高频产出创新药,在医改大环境中实属罕见。

那么,先声药业能够取得如此成绩,其背后的逻辑是什么?

图一:先声药业的股价走势

资料来源:Choice金融终端,格隆汇整理

截至2021年12月1日午间收盘

爆款药物频出,选品能力一流

首先,先声药业具有极强的选品能力以及敏锐的市场嗅觉。

早在2020年,先声药业就前瞻性地看到了恩沃利单抗突出的效果和巨大的商业潜力,并于3月30日与思路迪医药、康宁杰瑞生物制药签订三方合作协议,获得了恩沃利单抗在中国大陆于肿瘤治疗所有适应症方面的独家推广权。

虽然目前PD-1/PD-L1领域竞争激烈,但是先声布局的恩沃利单抗,是目前抗肿瘤的基石产品,并在行业研发“内卷”中率先杀出重围,这也显示了公司鹰眼般的选品能力。

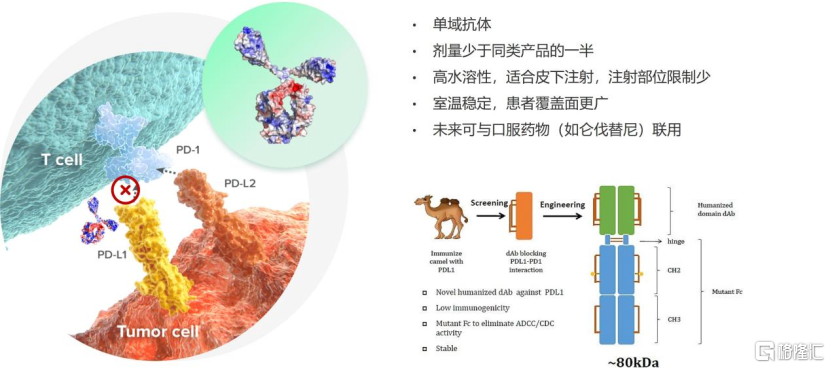

从该产品的特色来看,皮下注射的PD-L1用量1.5毫升30秒注射完,观察半小时,真的就像打疫苗一样。在疫情时代下,为患者居家治疗、长期治疗带来了巨大的便利性。来自于骆驼的人源化抗体,使得恩沃利单抗剂量少于同类产品的一半,且室温稳定。

图二:恩沃利单抗的优势

资料来源:先声药业2021年研发日活动,格隆汇整理

从疗效方面来看,恩维达®能够直接对标国外产品,有效且持续地缓解病情。在2021CSCO年会上,沈琳教授报告了恩沃利单抗的2期注册性临床最新数据:在晚期结肠癌(n=65)、晚期胃癌(n=18)、其他实体瘤(n=20)和所有人群(n=103)中, BIRC评估的ORR分别达到43.1%、55.6%、40.0%和44.7%。其中,共12例(11.7%)患者达到CR,mPFS为11.1个月,更有73.6%的晚期患者生存时间超过一年。

另外,先声药业也嗅到肿瘤支持治疗这个新兴领域的市场机会,当机立断就与G1 Therapeutics签订独家许可协议,获得了在大中华区进行曲拉西利(Trilaciclib)的开发及商业化权益。随后在2021年2月13日,该骨髓保护剂产品就获美国FDA批准上市,用于预防扩散期小细胞肺癌成人患者因铂类/依托泊苷方案或拓扑替康方案化学治疗导致的骨髓抑制。

曲拉西利同样也是潜在的重磅药物。据药时代表述,由G1公司发现并开发的一款“First-in-Class”小分子短效CDK 4/6抑制剂的曲拉西利,是一种全面的骨髓保护剂。而且,作为全球首个也是唯一一个化疗开始前预防性给药以保护骨髓和免疫系统功能的产品,这款药物还曾被FDA授予突破性疗法资格。

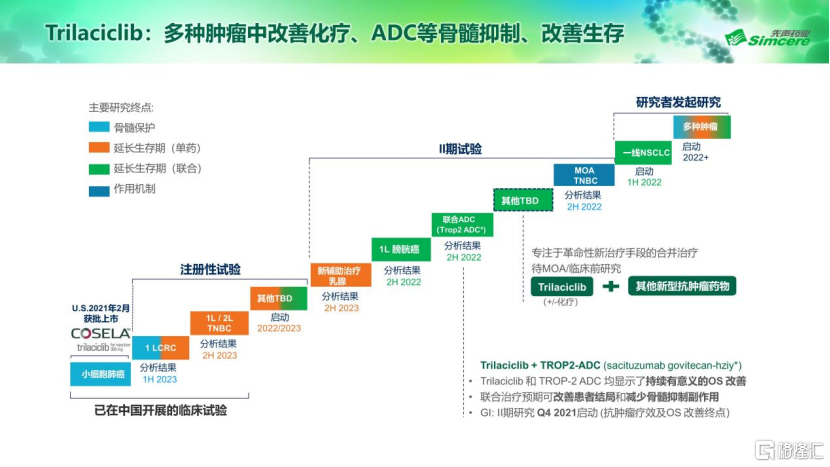

图三:曲拉西利的临床进展情况

资料来源:先声药业2021年研发日活动,格隆汇整理

而此次曲拉西利上市申请获NMPA受理,预计于2022年成功上市,有望成为继先声药业的恩维达®即将商业化后的又一款重量级产品。先声药业的这些项目喜讯不断,也意味着公司未来或许还会挑选出更多有潜力价值的爆款产品。

创新实力派,临床进展提速

选品的下一步就是开发,先声药业屡次挑选出潜力产品,并在较短的时间内将产品推向商业化。这是公司独具慧眼与临床快速推动——“眼光+实力”的完美体现。

正所谓优秀的临床推进能力,决定着一款产品能否抢占先发优势。在临床推动能力层面,先声药业无疑是行业中的佼佼者。

创新药的开发是一项高投入的项目,临床试验的推动也需要大量的资金支持。在研发投入这一方面,先声药业可谓是决心巨大。先声药业公布的2021H1半年报显示,其持续加大创新研发投入,研发投入占比达29.6%。

图四:先声药业的研发投入

资料来源:先声药业2021年研发日活动,格隆汇整理

同时,公司的研发投入也高效地转化成了高产出。例如,公司的产品管线进一步丰富,在研关键注册和Ⅲ期临床试验共6项,其中5个是上半年新增的项目。而且,II期临床试验2项,I期临床试验5项。此外,公司的创新药收入创历史新高,占同期总收入比重达57.6%,远高于行业平均的13%。

最终的产出是一种结果,再从临床试验的过程来看,先声药业能够高效地推动临床试验进展。在这之中,11月29日上市申请获得国家药监局受理的曲拉西利就是一个很好的例子。

2020年8月与G1 Therapeutics达成授权协议后,先声药业快速推进了曲拉西利在多个癌种中的临床试验,于2021年1月获批启动中国小细胞肺癌III期临床试验。同时,在海南博鳌乐城先行区开展真实世界研究,为该产品在中国的早日落地累积了真实世界证据。

尤为值得注意的是,先声药业与合作伙伴在境内外开展的多项临床研究的结果,很好地支持了中国上市申请。此次递交中国上市许可申请距离引进曲拉西利15个月,距在美上市仅用时9个月,此进度相较于原本预期提前约一年。

图五:曲拉西利合作开发的进程

资料来源:先声药业2021年研发日活动,格隆汇整理

先声如此强大的临床推进能力,让其自研+合作的“双轮驱动”研发模式高效运转,未来也将不断增强临床推进的效率,有望将更多临床阶段产品推往商业化阶段。

商业化实力强劲,构筑业绩增长护城河

从创新药的开发周期来看,药品获批的下一个阶段就是产品商业化。一款药品如何顺利实现商业化就取决于生产和销售的能力,而先声药业作为老牌药企转型创新药的标杆,相较于其它企业,公司在这两方面拥有得天独厚的优势。

而在销售方面,公司一如既往地重视销售人员专业的学术推广能力,不断地对其加强培训,同时还兼顾营销网络的全面普及。截至2021年6月30日,公司已培训出约4000名专业销售人员,并建立了覆盖全国的强大营销网络。

先声药业已有的创新药先必新®(依达拉奉右莰醇注射用浓溶液)成为佐证先声商业化优势的样本。先必新®2020年7月上市,同年12月进入医保,今年3月医保正式实施后快速放量,有望在上市后第一个完整年达成10亿以上销售大关。

先声原有的恩度®专业化营销队伍,将为恩维达®的上市打开机会窗口。从研发管线我们可以看出,PD-L1联合先声原有的抗血管靶向药物(恩度®,仑伐替尼),也已在公司的规划之中。

从产品的上市进度来看,2020年公司自主研发的创新药先必新®成功上市,为公司贡献了亮眼的业绩增长。2021年恩维达®(恩沃利单抗)成功上市,也预计将为公司带来不错的营收。2022年曲拉西利也预计将成功上市,届时或也将进一步提升公司的盈利能力。

图六:先声药业肿瘤临床管线明年规划

资料来源:先声药业2021年研发日活动,格隆汇整理

每年一款新药的成功上市,将为先声带来可持续的营收增长。从效率的角度来看,这样有节奏的可持续增长,将更好地发挥先声药业商业化团队的能力,充分提高其运作效率。从增长的角度看,稳定的新药上市频率将使得公司的成长曲线更平滑,更有利于公司的长期发展。

如何看待当下的先声药业?

先声药业近期接连发布公告,创新药推进的速度令人惊叹。从恩维达®的成功上市,和曲拉西利的上市申请获受理,不难看出公司拥有强大的选品能力、临床推进能力、商业化能力,这些能力为后续的产品上市提供了有效保障。

从资本市场角度来看,利好叠加下公司的价值正在被市场所发现,但笔者认为市场对公司的认知还不够深入,公司的价值远不止于此。

首先,从产品收获期频率来看,先声药业有能力持续地推出重磅创新药,而且这样的产出频率在同行业内颇为难得。仅从公司规划的四款重磅产品来看,单这一块就有望新增100亿元以上的年峰值销售,未来公司的PS才2倍,而同类公司如恒瑞医药目前的PS超11倍,仍有一定差距。

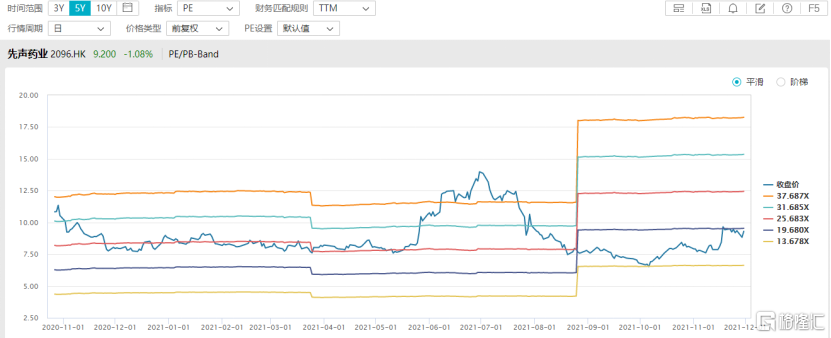

其次,从公司估值角度来看,尚处于较低水平。根据WIND数据显示,截止2021年12月1日午间收盘,公司PETTM为19.27倍,虽然已经从公司估值下限中有所修复,但仍处于历史较低水平,安全边际高。而相较于同类公司而言,当下行业平均为23.31倍,先声药业作为创新转型领军药企,估值低于行业平均水平尚不合理。

图七:先声药业PE/PB-Band

资料来源:WIND,格隆汇整理

需要注意的是,公司还在不断地布局抗新冠小分子药物、阿尔兹海默症候选分子这些热门领域,都是后期一旦有重要进展,非常重磅的领域突破。而目前,市场甚至还没有给这部分在研业务给予估值,这也为后续的发展留足了想象空间。

最后,国际知名券商也是看到公司在肿瘤、中枢神经和自身免疫三大疾病领域差异化竞争的巨大潜力,认为公司目前被严重低估。其中,兴证国际给予了公司14.05港元的目标价。截至2021年12月1日午间收盘,公司的股价为9.26港元,目前市值243.38亿港元,潜在上行空间高达51.73%,值得长期关注与期待。

图八:先声药业近期机构评级

资料来源:公开资料,格隆汇整理